划重点

1、中国目前最大的公有云客户联络解决方案供应商

2、业务已展现盈利能力,SAAS客户留存率逐年提高

3、Platinum、声网Agora为基石投资者,以发售价中位数计认购占比31.11%

招股信息

【盈立新股通知】“中国最大的云联络中心SaaS服务商”天润云(02167.HK)今起招股,入场费2797.91港元。盈立开放12/15倍融资(利息仅1.6%),现金认购免手续费,预计2022年6月30日上市。

天润云:中国目前最大的公有云客户联络解决方案供应商

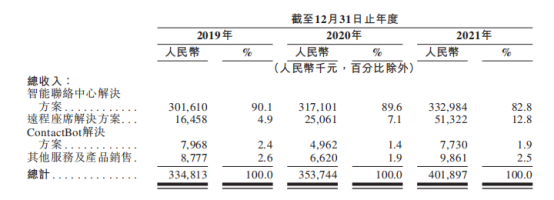

天润云,全名为天润云股份有限公司(TI Cloud Inc.)。该公司成立于2006年,主要致力于提供以云模式作全面部署的一整套综合客户联络解决方案。云原生客户联络解决方案为使企业能够与客户进行多渠道互动的联络解决方案:具体包括智能联络中心解决方案、远程座席解决方案及ContactBot解决方案。

资料来源:招股书、盈立证券

根据灼识咨询报告,以2021年的收入计算,天润云是中国最大的部署于公有云的客户联络解决方案提供商,市场占有率达10.3%。2021年,按收入计,部署于公有云的客户联络解决方案的市场规 模达人民币40亿元,分别占基于云的客户联络解决方案市场的38.2%及客户联络解决方案市场的26.9%。

天润云的解决方案基于云原生的安全可靠平台,让企业可创造非凡 的客户沟通体验,并以智能化的方式进行销售、营销、客户服务及其他业务职能。2021年,天润云通过多个渠道促进了企业与其客户之间超过30亿次的语音通话、短信及文本聊天形式的互动,有助于提升企业的生产力和效率。

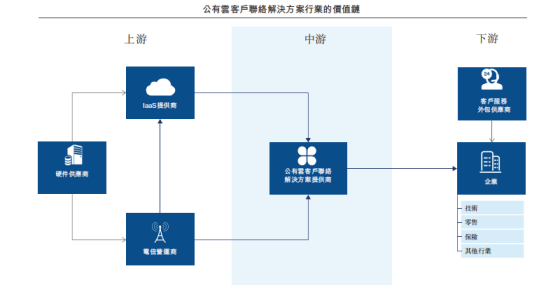

公有云客户联络解决方案市场高速增长,拥有巨大前景

与传统的本地系统相比,基于云的客户联络解决方案的流动性、可扩展性和技术集成更强,在实现不同渠道的统一通信及与其他协作工具无缝整合方面具有巨大的前景,可大幅提高业务效率和生产力。在AI、大数据和5G技术赋能下,基于云的解决方案的应用场景有望应用于更多的业务情景。基于云的客户联络解决方案相较传统本地系统的主要优势包括多渠道、智能、可扩展性、具成本效益等。

资料来源:招股书、盈立证券

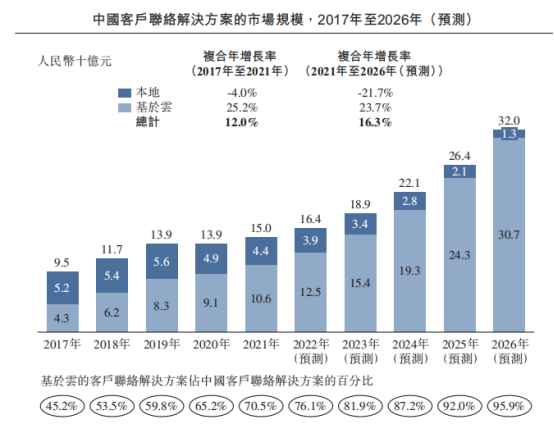

根据灼识咨询报告,中国的客户联络解决方案行业的市场规模(按收入计)由2017年的人民币95亿元增长至2021年的人民币150亿元,复合年增长率为12.0%,预计于2026年将达到人民币320亿元,2021年至2026年的复合年增长率为16.3%。基于云的客户联络解决方案的收益贡献由2017年的45.2%增加至2021年的70.5%,预计于2026年将达至95.9%。

资料来源:招股书、盈立证券

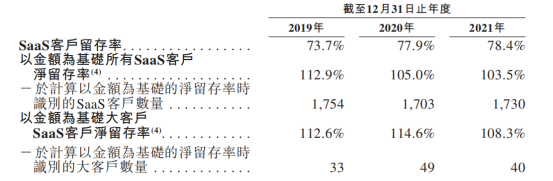

业务已展现盈利能力,SAAS客户留存率逐年提高

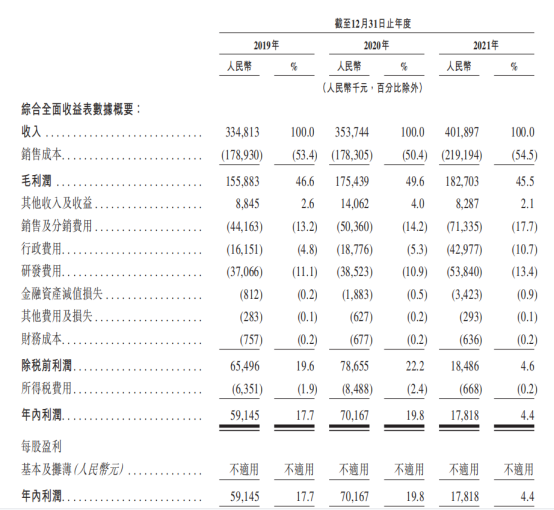

招股书显示,2018年至2020年,天润云的营业收入分别为3.35亿(单位:人民币,下同)、3.53亿和4.02亿元,复合增长率达9.54%,同年净利润分别约为0.6亿元、0.7亿元及0.18亿元人民币。

资料来源:招股书、盈立证券

天润云致力于培养与客户的长期关系,并定期使用客户留存率及以金额为基础的净留存率评估自身表现。于2019年、2020年及2021年,天润云的SaaS客户留存率分别为73.7%、77.9%及78.4%。于同期,以金额为基础的所有SaaS客户净留存率分别为112.9%、105.0%和103.5%,而大客户SaaS客户的净留存率分别为112.6%、114.6%和 108.3%。

资料来源:招股书、盈立证券

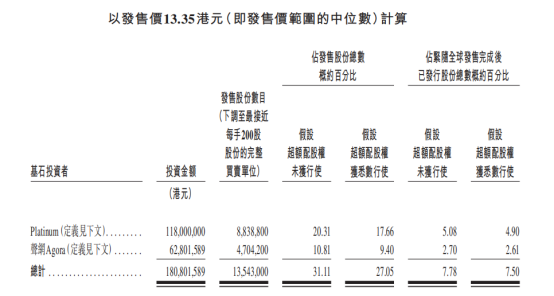

Platinum、声网Agora为基石投资者,以发售价中位数计认购占比31.11%

公司已与基石投资者Platinum、声网Agora订立基石投资协议,基石投资者已同意待若干条件达成后,按发售价认购以总金额1.808亿港元可购买的发售股份若干数目。假设发售价为13.35港元,基石投资者将予认购的发售股份总数为1354.3万股发售股份,相当于根据全球发售发行的发售股份约31.11%,及紧随全球发售完成后(假设超额配股权未获行使)已发行股本总额约7.78%。

资料来源:招股书、盈立证券

筹资用途方面,公司拟将全球发售收取所得款项净额用于以下用途:约75%将用于进一步提高该公司的核心技术、优化现有解决方案组合及开发互补解决方案,以满足不断变化的客户需求;约20%将在未来五年用于进一步提升该公司在客户联络解决方案市场的品牌形象,扩大该公司的直接销售团队,提高该公司的销售能力及加大该公司的营销力度;约5%将用作营运资金及一般企业用途。