港股即将迎来“同城货运第一股”。

快狗打车今日起招股,联席保荐人为瑞银、中金、交银国际和农银国际,此次IPO公司拟全球发售3120万股股份,其中香港公开发售312万股(10%),国际发售2808万股(90%),另有15%超额配股权,发售价为21.5港元,每手200股,入场费4343.35港元,6月24日上市。

根据报道,今年3月快狗打车的估值约30亿美元,计划募资4-5亿美元。而本次IPO集资6.71亿,市值132.34亿,发行比例仅5.07%,相较之前大幅下降。

深受资本青睐,基石认购比例高达74.3%

根据招股书,快狗打车IPO前进行了多轮融资,腾讯、阿里、红杉中国、交银国际、华兴资本、前海母基金等大佬机构纷纷参与,其中去年6月C轮融资的交易前估值达到15亿美元,每股成本较发售价折让14.5%。本次IPO后58到家将持股48%,为第一大股东,淘宝中国持股12.3%,菜鸟持股2.7%。

本次招股引入了奇瑞控股和广发证券两位基石投资者,认购比例高达74.3%,一方面显示资本对快狗打车的前景充满信心,另一方面也为新股发行保驾护航。

国内领先的线上同城物流平台

同城物流是指同一城市内运输30公斤以上大吨位货品的运输市场,快狗打车的服务遍布亚洲五个国家和地区(中国内地、香港、新加坡、韩国及印度)的340+城市。

按2021年交易总额计,快狗是中国内地第三大在线同城物流平台,市场份额为3.2%,前两大参与者是货拉拉和滴滴货运,市场份额分别为52.8%及5.5%。单看香港市场,快狗打车以50.9%的市场份额占据第一。

同城物流行业持续线上化,行业空间巨大

受经济发展推动,亚洲同城物流市场经历了快速增长。按交易总额计,市场规模从2017年的3095亿美元增至2021年的4229亿美元,年复合增长率为8.1%,并预计将以9%的年复合增长率增长至2026年的6580亿美元。

同城物流市场如此庞大,线上化率却非常低,去年仅占到3.1%,规模才132亿美元。线上同城物流服务具备响应速度更快、配送时间更短及灵活性更强等优势,预计未来5年的年增速将达到46%,2026年的线上渗透率预计增加到15.9%。

海外市场增长和抽佣率上升拉动收入,毛利率持续改善

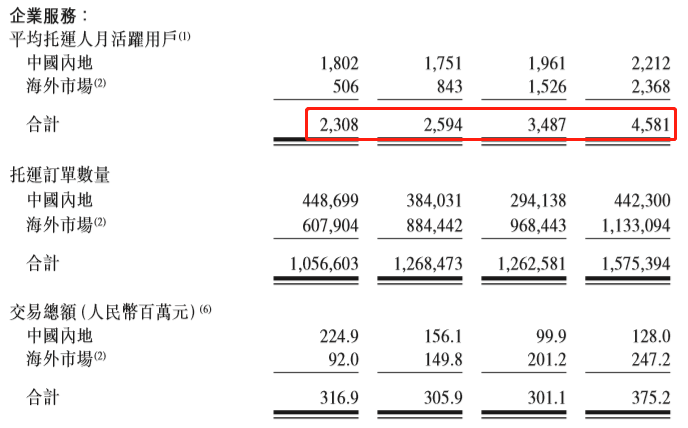

快狗打车的业务分成3部分:平台服务、企业服务和增值服务,2021年三者贡献的收入占比分别为39.1%、56.4%和4.5%。平台服务通过在平台上匹配司机及托运人,公司则向使用平台的司机收取服务费;企业服务指为企业客户提供计划及按需同城物流服务,向企业客户收取运费,并向司机支付服务报酬;增值服务指基于活跃的生态系统,公司得以衍生一系列增值服务。

受疫情以及竞争影响,平台服务平均托运人MAU从2018年的86.9万人下降至2021年的62万人,但企业服务的MAU却从2308人上升至4581人,且海外企业服务月活用户已超过国内。从托运订单数量来看,也和MAU保持一致。此外,平台服务的抽佣率稳步提升,中国内地的从2018年的5.8%增加到2021年的12%。

在海外市场以及抽佣率的带动下,快狗的收入从2018年的4.53亿元增长到2021年的6.6亿元,毛利率也从23%上升至36.6%。

不过由于市场竞争激烈,快狗至今处于亏损状态,2018-2021年经调整亏损额分别为7.84亿元、3.97亿元、1.85亿元及3.11亿元。