本文来自格隆汇专栏:中金研究,作者:林英奇、许鸿明等

5月下旬以来稳增长政策力度加大,长三角等地区进一步复工复产,我们对近期银行信贷投放情况进行更新。

评论

我们对近期信贷投放主要情况更新如下:

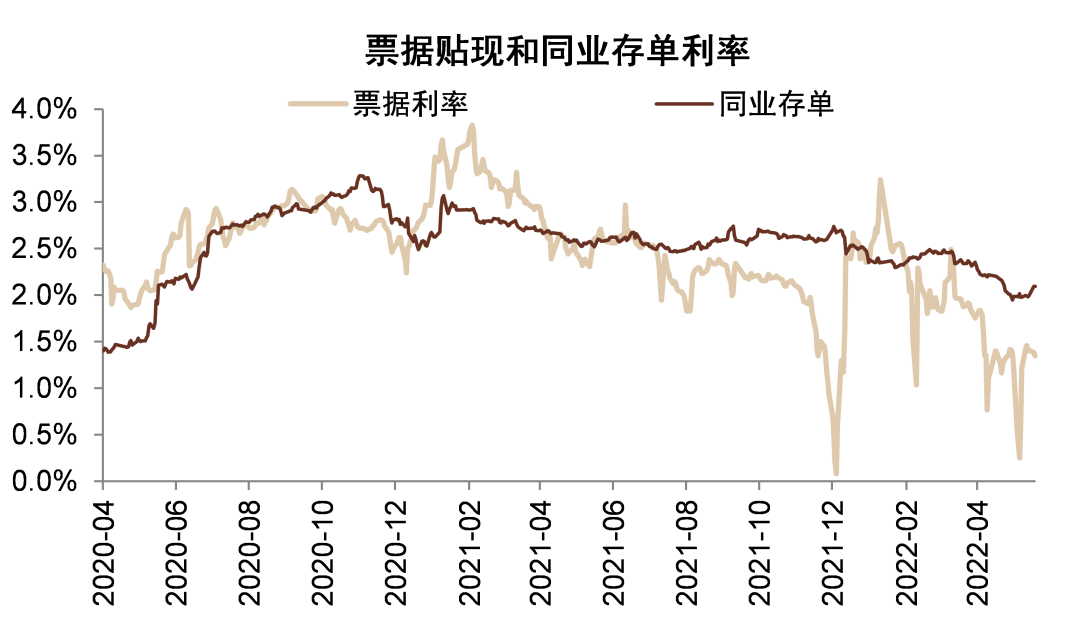

1. 5月下旬以来信贷投放力度加大。5月23日人民银行、银保监会召开货币信贷形势分析会,为2021年12月以来第二次召开[1]。会议提出“全力以赴稳住经济基本盘”。5月底票据贴现利率从此前的低位明显反弹,可能表明对公贷款实际投放增加、票据贴现“冲量”情况减少。

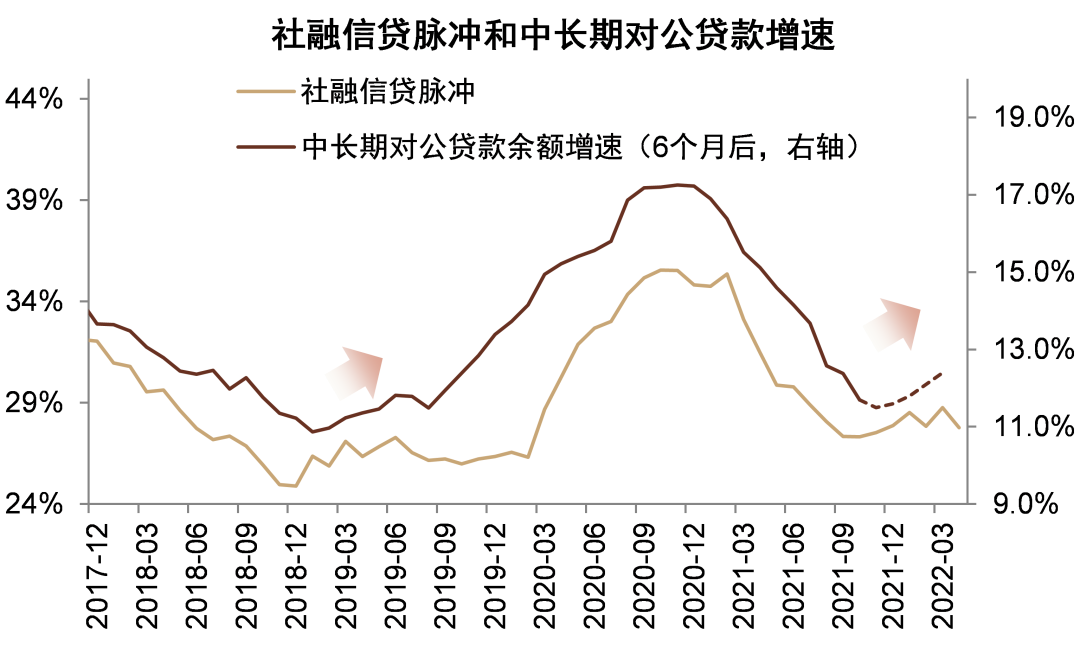

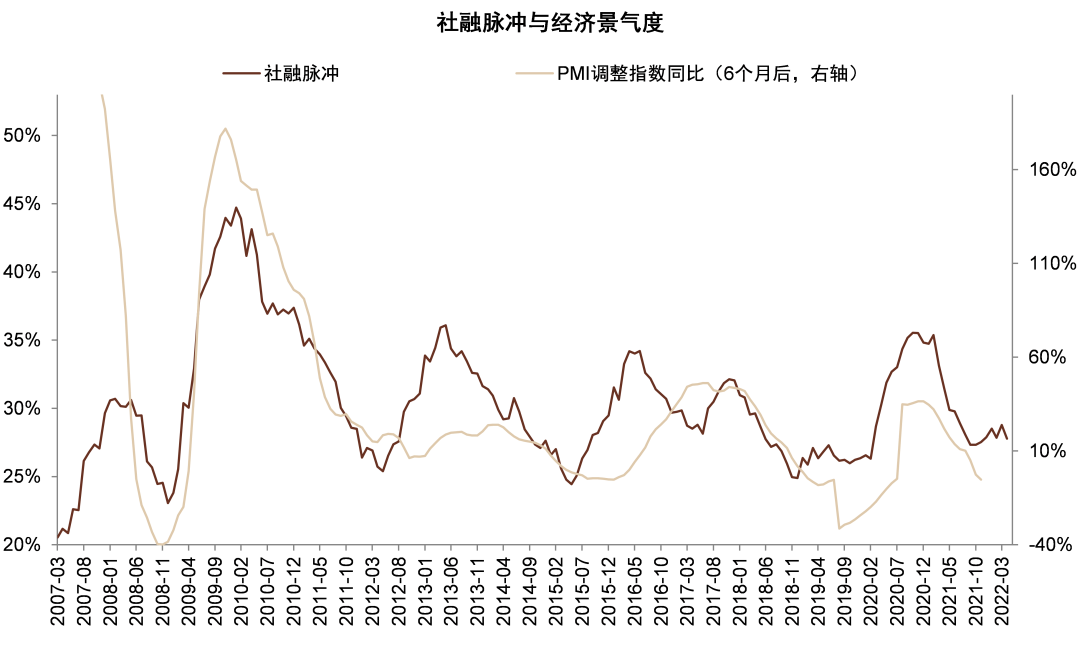

2.6月信贷需求有望逐渐企稳。6月初票据利率略有回落,实际信贷需求情况仍需观察,但我们预计6月信贷需求相比5月进一步回升,原因包括:1)参考历史经验4-5月通常为投放淡季,6月季末为投放旺季,投放量环比提升;2)整车货运量等指标表明江浙等地区复工复产加快,企业融资需求逐步恢复;3)社融脉冲领先经济预期和企业中长期贷款增速约6个月,4Q21以来社融脉冲企稳,表明经济预期可能于6-7月逐渐回暖,资本开支需求上升。

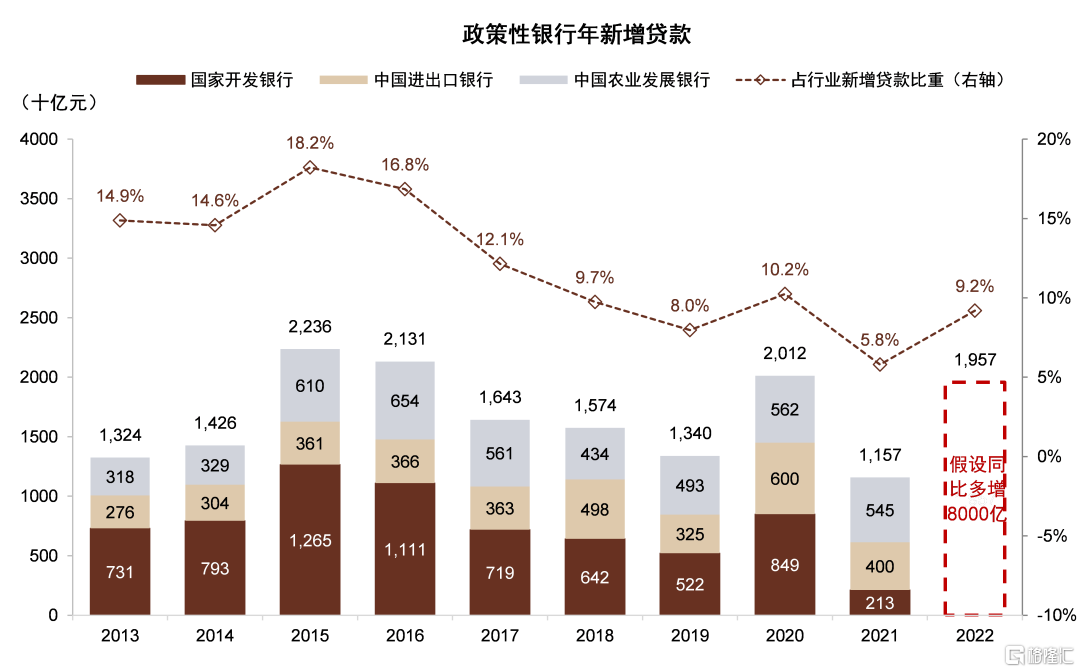

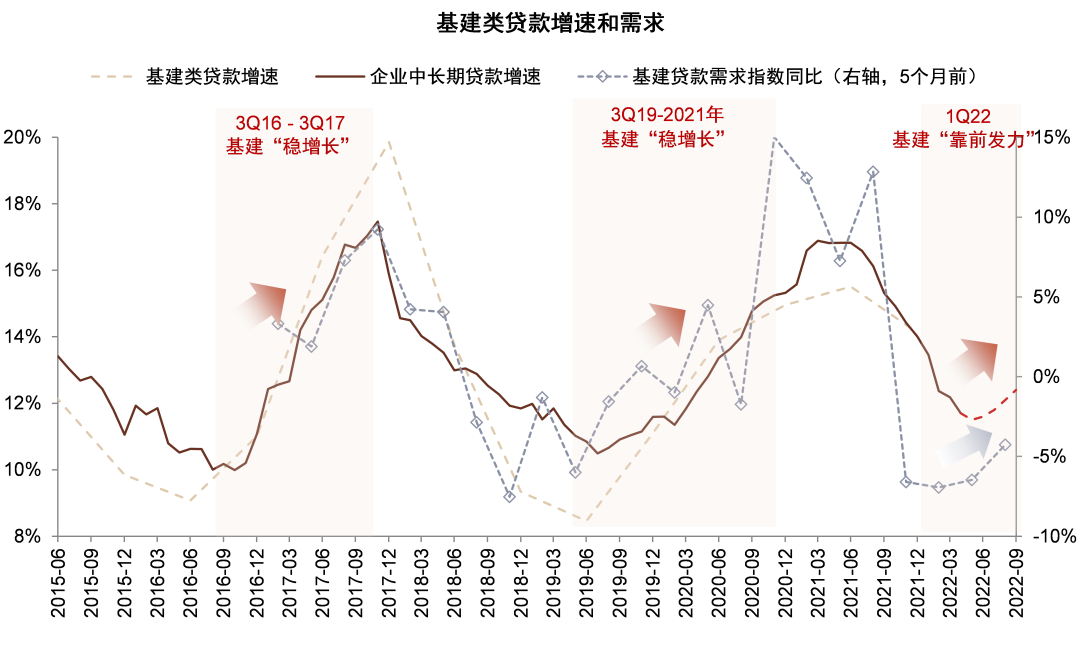

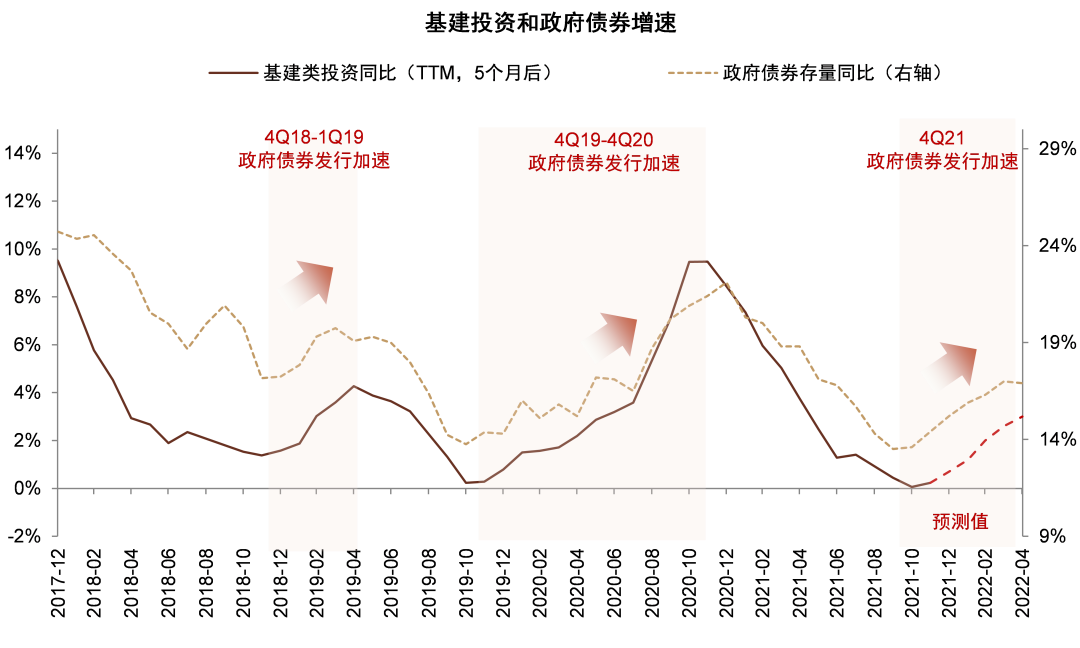

3.政策性金融发力,基建贷款增速有望回升。6月1日国常会提出调增政策性银行8000亿元信贷额度支持基础设施建设。假设政策性银行2022年贷款相比2021年多增8000亿元,则新增贷款量能够达到2.0万亿元,约占全年银行业新增贷款9.2%,相比2021的5.8%明显提升,起到跨周期调节作用。受此影响,2-3季度基建贷款增速有望回升。此外,4Q21基建类贷款需求恢复表明基建类贷款和企业中长期增速可能在2022年6-7月出现回升;4Q21政府债券发行提速表明基建投资增速可能在2022年6-7月出现回升。

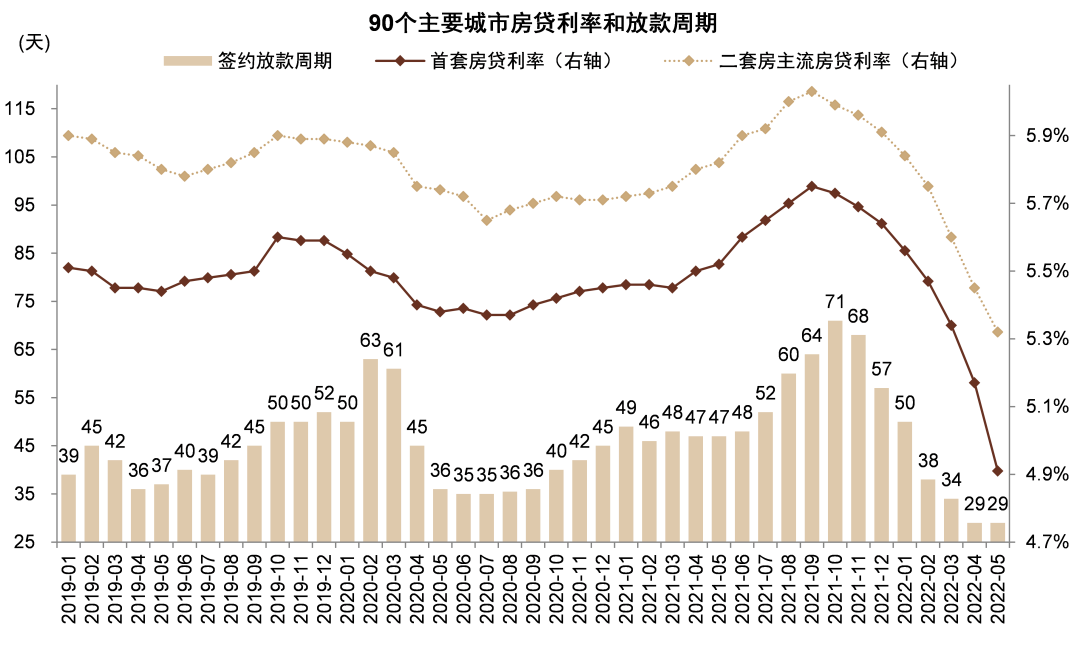

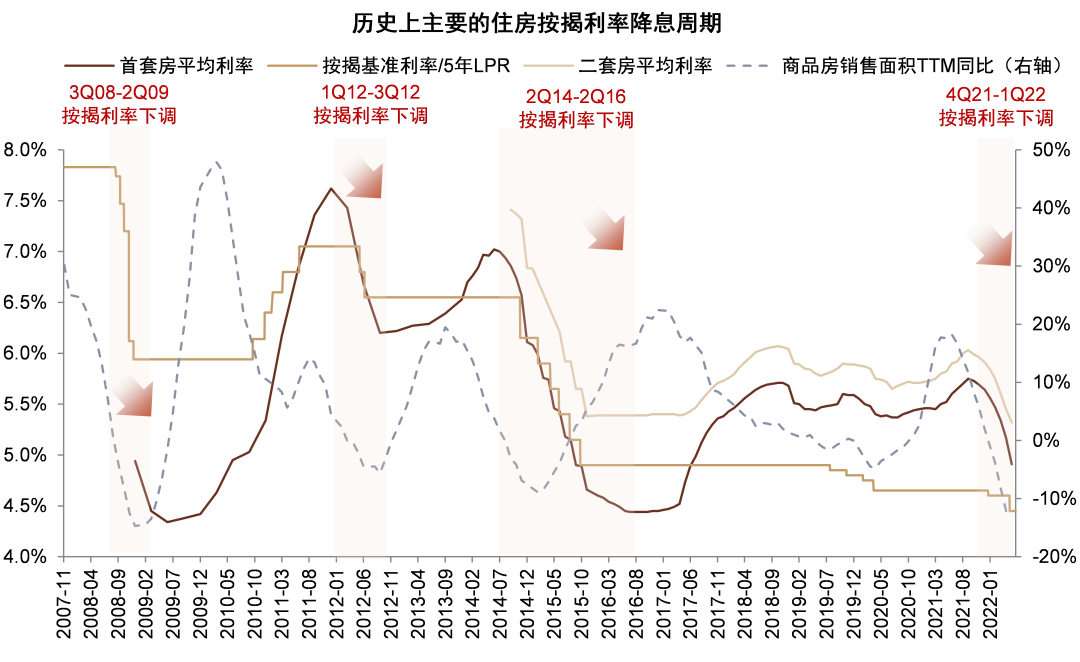

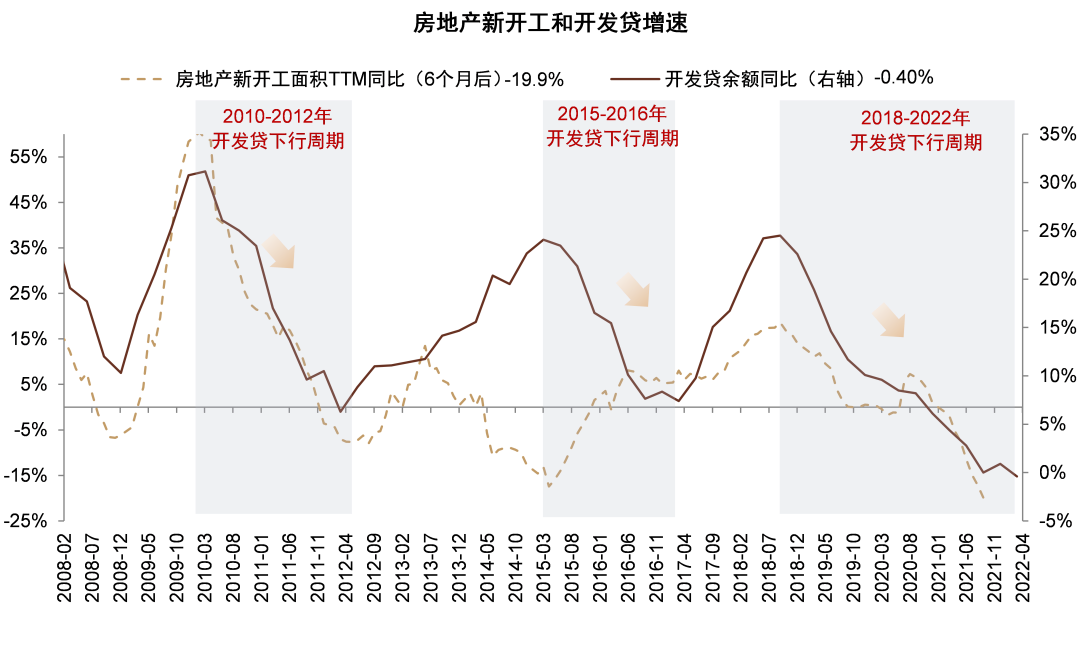

4.房地产贷款增速有望止跌。2021年9月以来主要城市按揭平均利率已下调约80bps,5月按揭利率下限下调20bps和LPR下调15bps为利率下调进一步打开空间。5月中下旬以来住房销售环比回升,按揭贷款增速下滑趋势有望缓解。对公房地产贷款方面,尽管银行风险偏好仍然较低,开发贷“稳存量”以及并购贷投放加速有望使得贷款增速企稳。

5.5月金融数据前瞻:我们预计5月新增贷款约1.6万亿元(高于一致预期的1.4万亿元),同比多增约1000亿元,相比4月的6500亿元环比明显回升,主要由于大型银行信贷发力。预计5月新增社融约2.6万亿元(高于一致预期2.5万亿元),同比多增约6500亿元,主要由于政府债券、企业债券和贷款多增。社融存量增速10.4%,较上个月提高0.2ppt。

风险

经济增速下滑超预期,违约风险超预期上升。

图表1:2022年5月底票据贴现利率明显回升...

资料来源:万得资讯,中金公司研究部

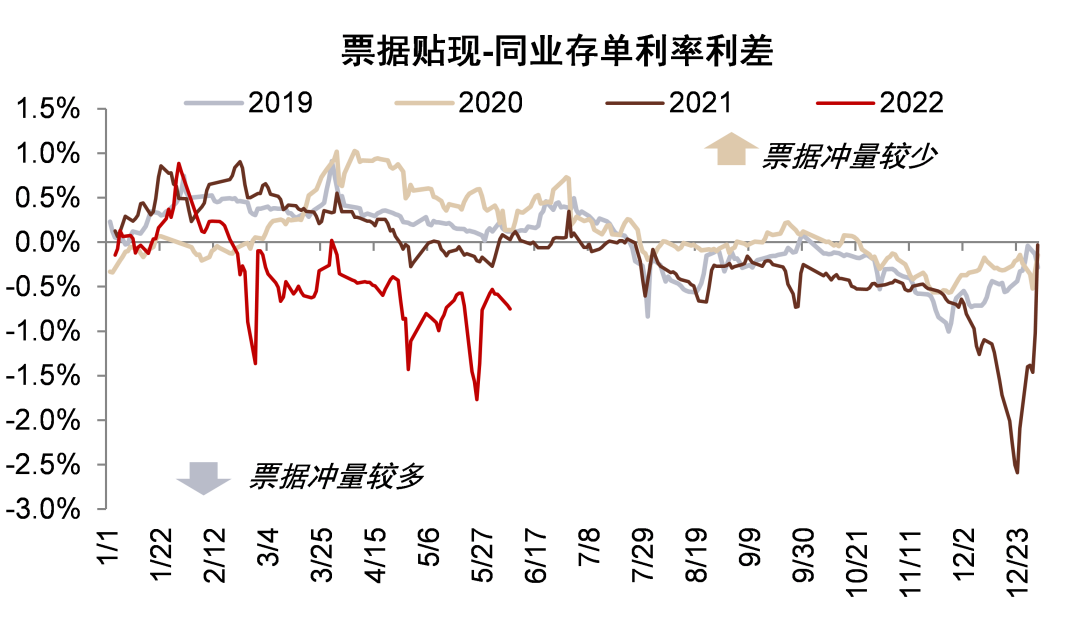

图表2:…票据利率与同业存单利差收窄

资料来源:万得资讯,中金公司研究部

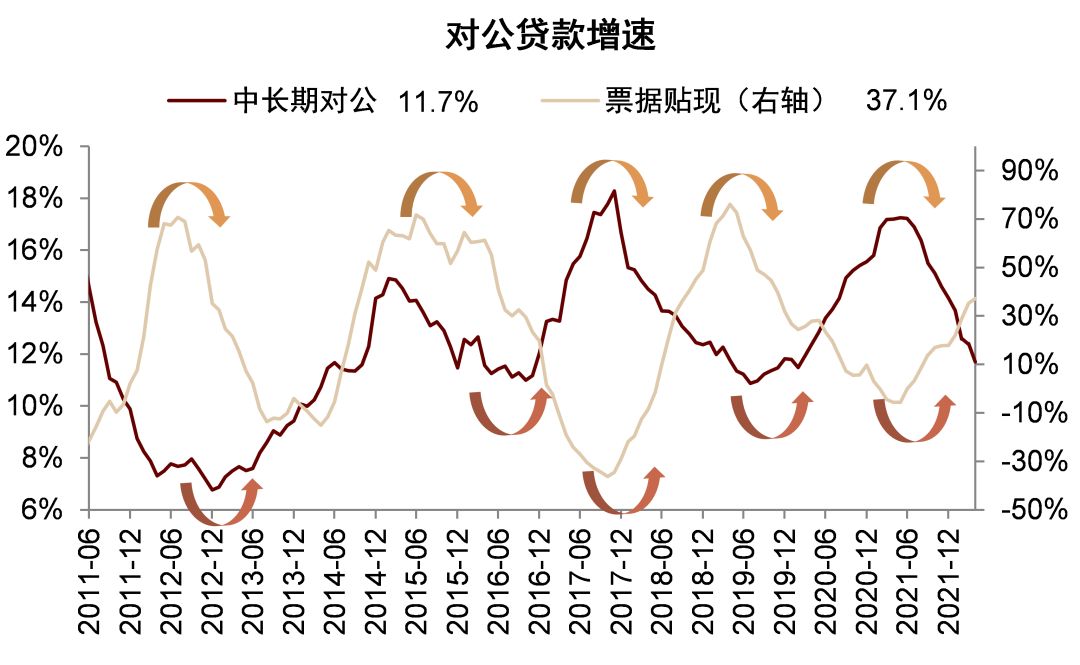

图表3:中长期贷款增速下降,票据冲量

资料来源:万得资讯,中金公司研究部

图表4:我们预计6-7月中长期对公贷款增速有望企稳回升

资料来源:万得资讯,中金公司研究部

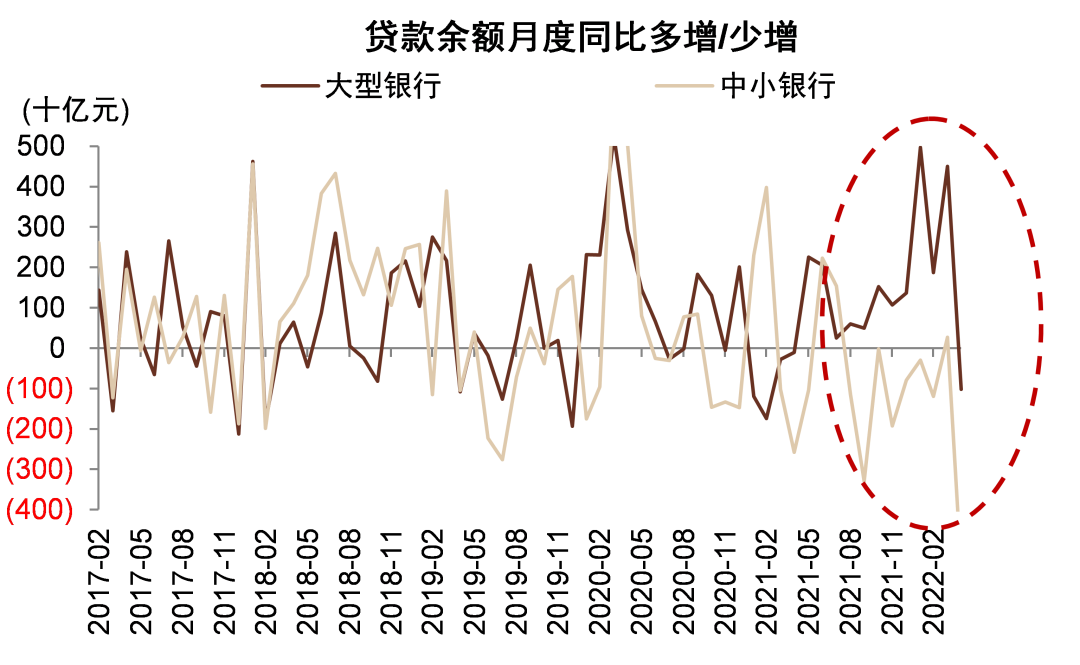

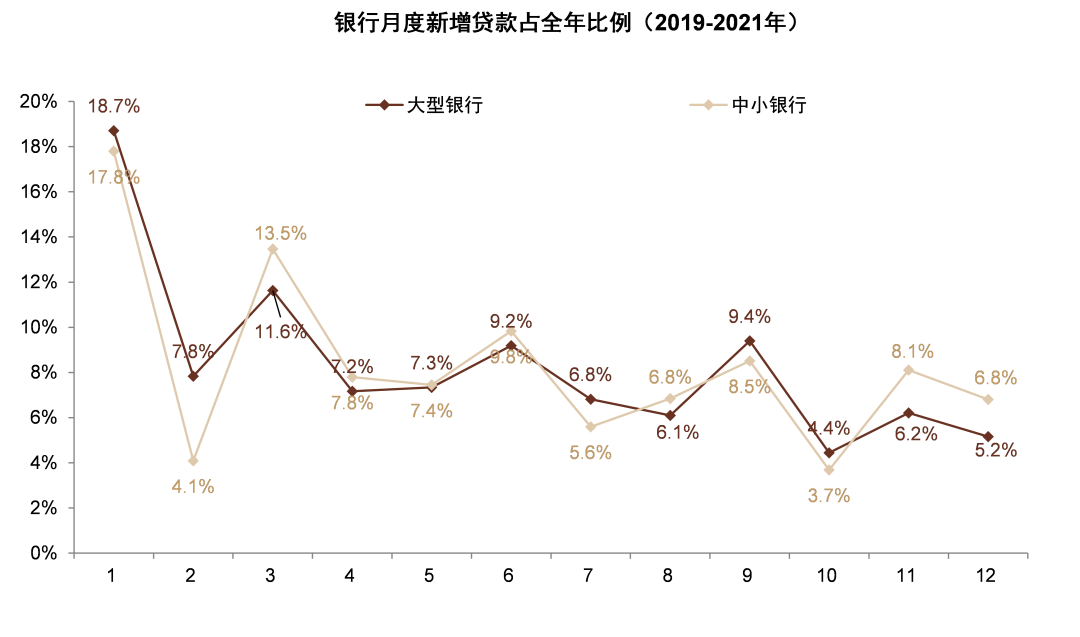

图表5:4月大型银行和中小银行新增贷款同时出现同比少增

资料来源:万得资讯,中金公司研究部

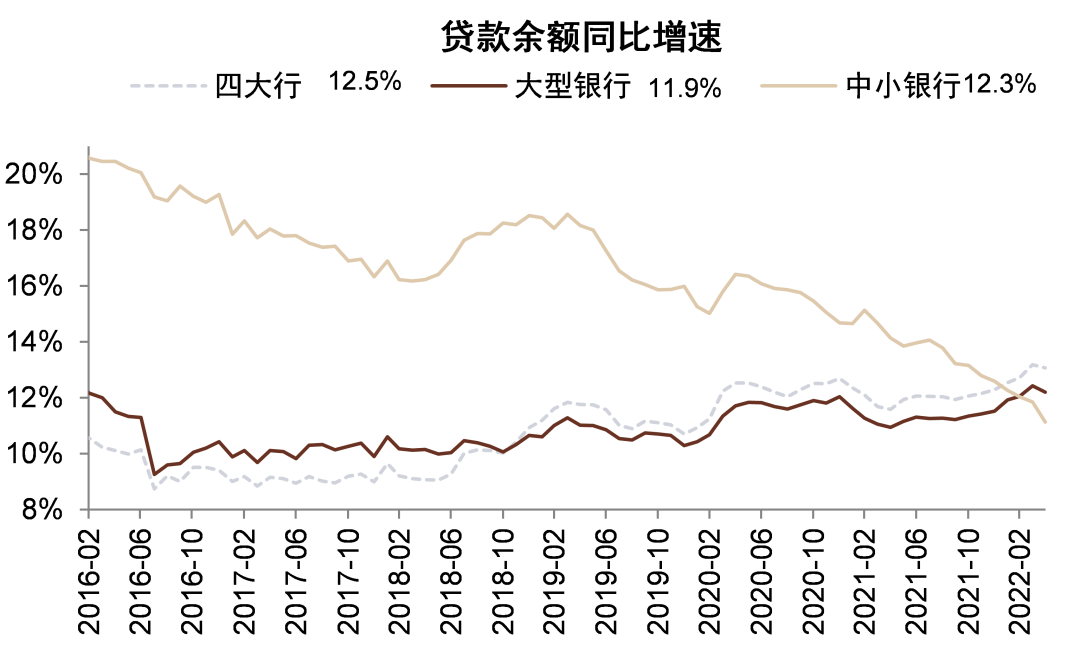

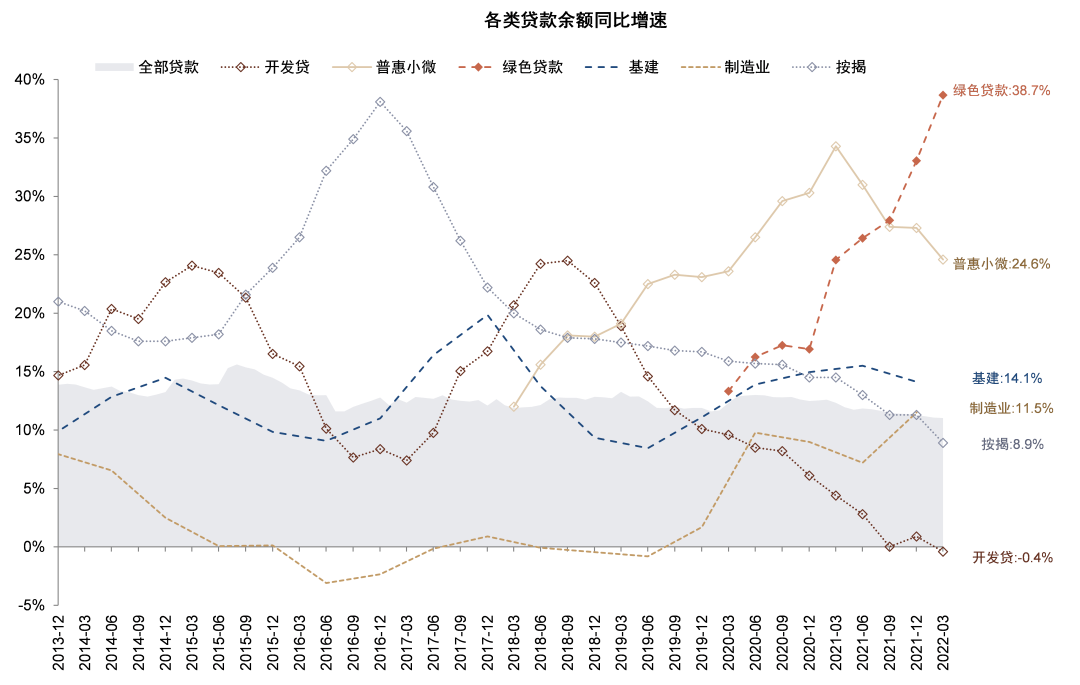

图表6:2020年下半年以来中小银行贷款增速下滑、大型银行贷款增速保持稳定

资料来源:万得资讯,中金公司研究部

图表7:社融脉冲领先经济预期

资料来源:万得资讯,中金公司研究部

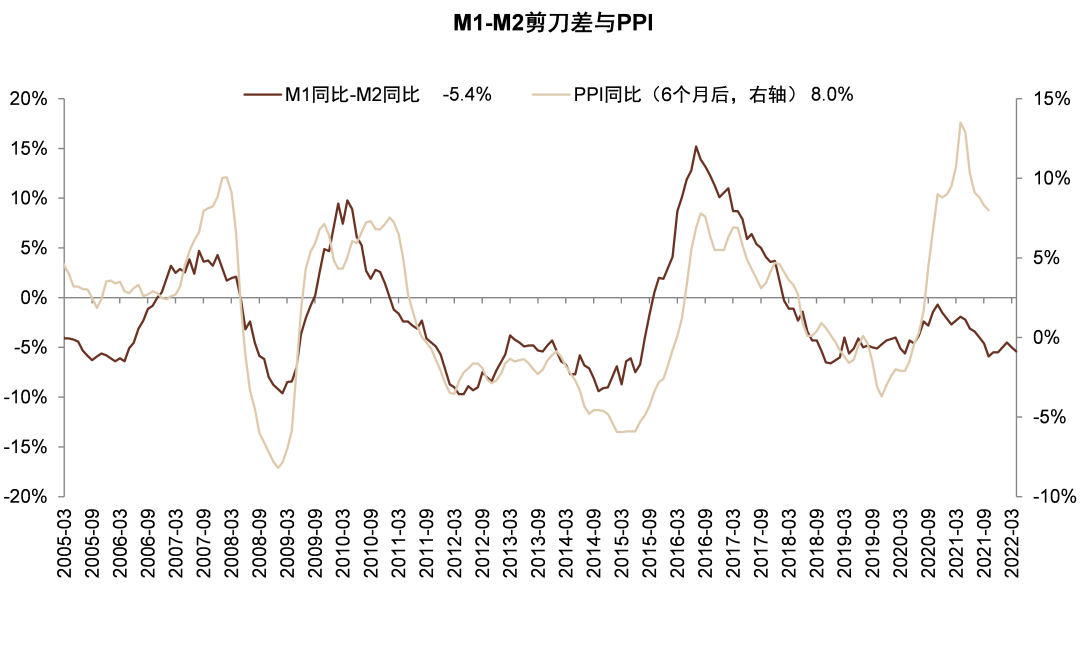

图表8:M1-M2剪刀差领先工业品价格

资料来源:万得资讯,中金公司研究部

图表9:一般4-5月是银行信贷投放淡季

资料来源:公司公吿,万得资讯,中金公司研究部

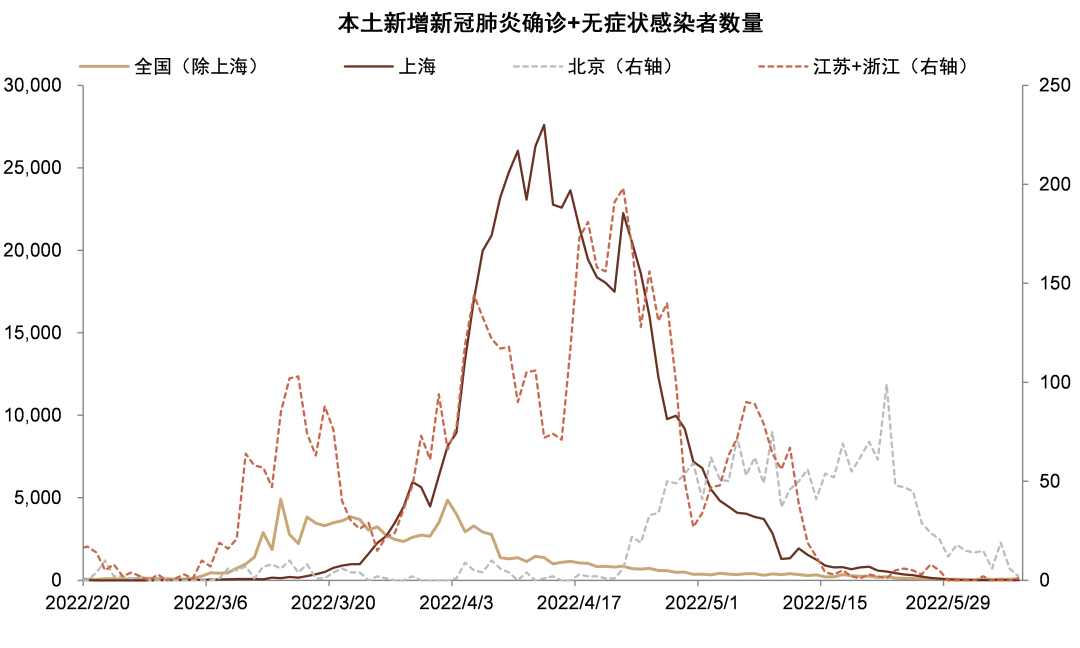

图表10:5月下旬疫情得到明显控制

资料来源:万得资讯,中金公司研究部

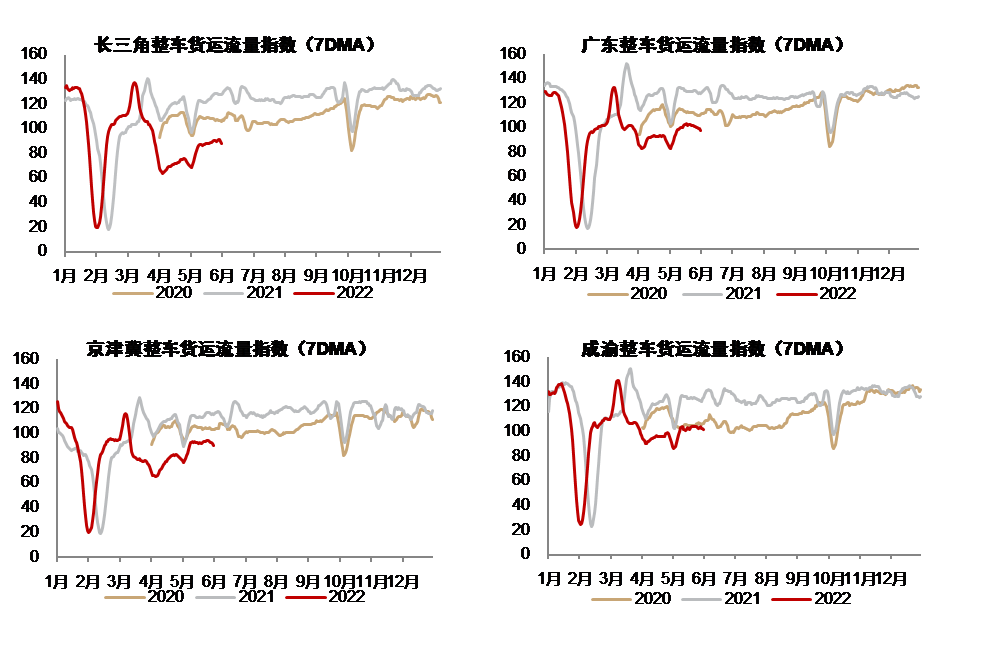

图表11:5月以来长三角、京津冀等地区货运量明显恢复,但仍低于往年同期水平

资料来源:万得资讯,中金公司研究部

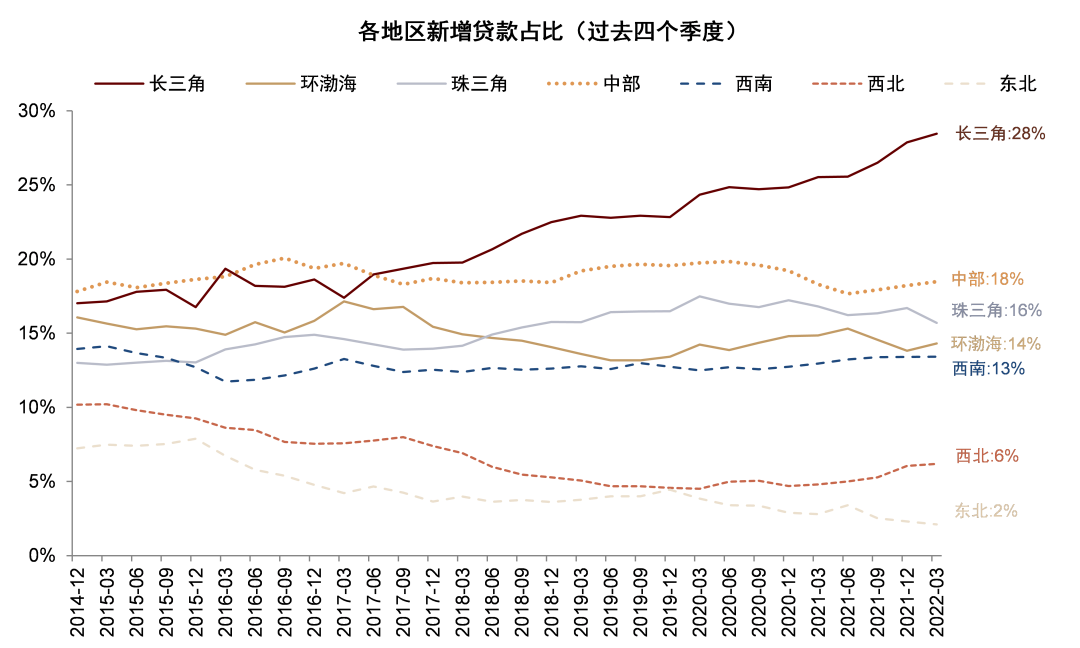

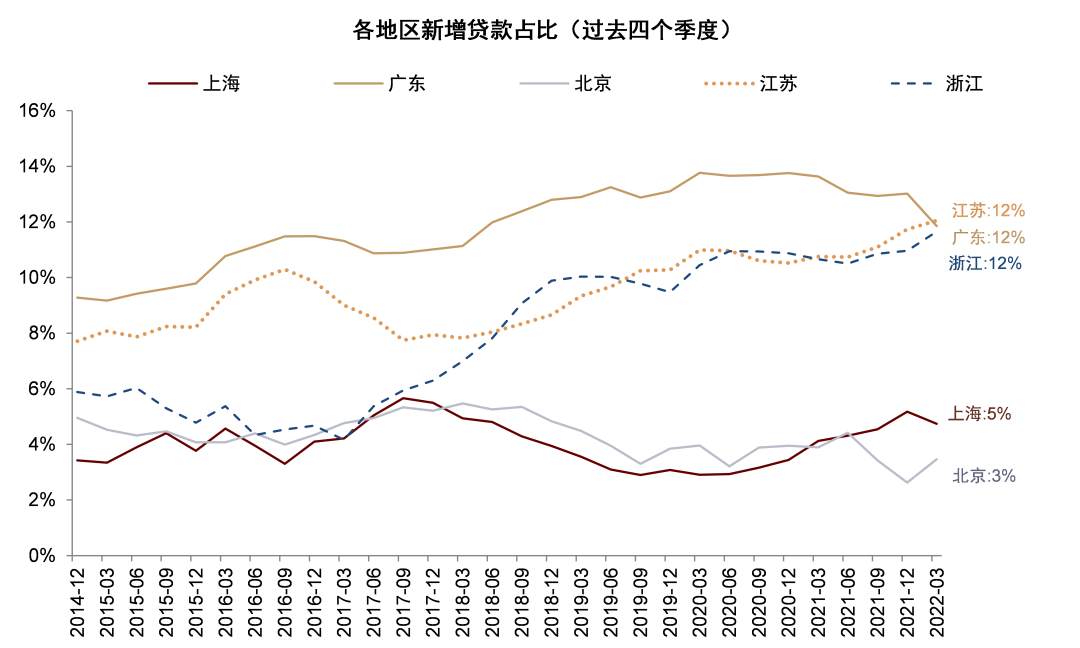

图表12:受到疫情影响的长三角地区新增贷款占全国28%...

资料来源:万得资讯,中金公司研究部

图表13:…其中江苏/浙江/上海占12%/12%/5%

资料来源:万得资讯,中金公司研究部

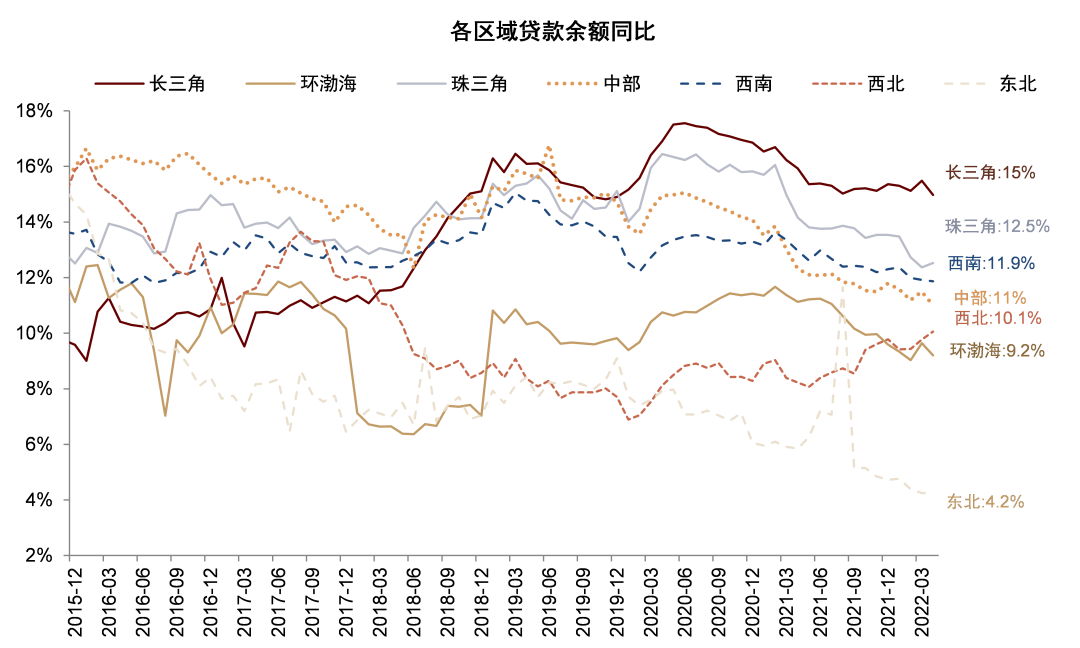

图表14:长三角和珠三角地区贷款增速显著高于其他地区

资料来源:万得资讯,中金公司研究部

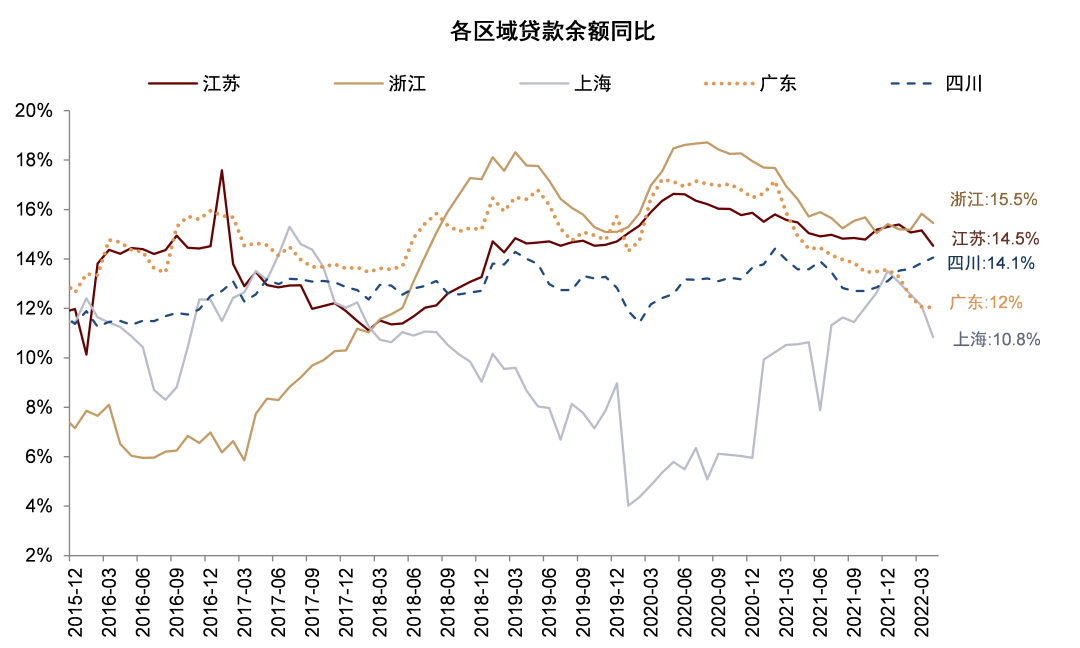

图表15:2022年4月江浙沪和广东贷款增速有所下滑,四川贷款增速继续上升

资料来源:万得资讯,中金公司研究部

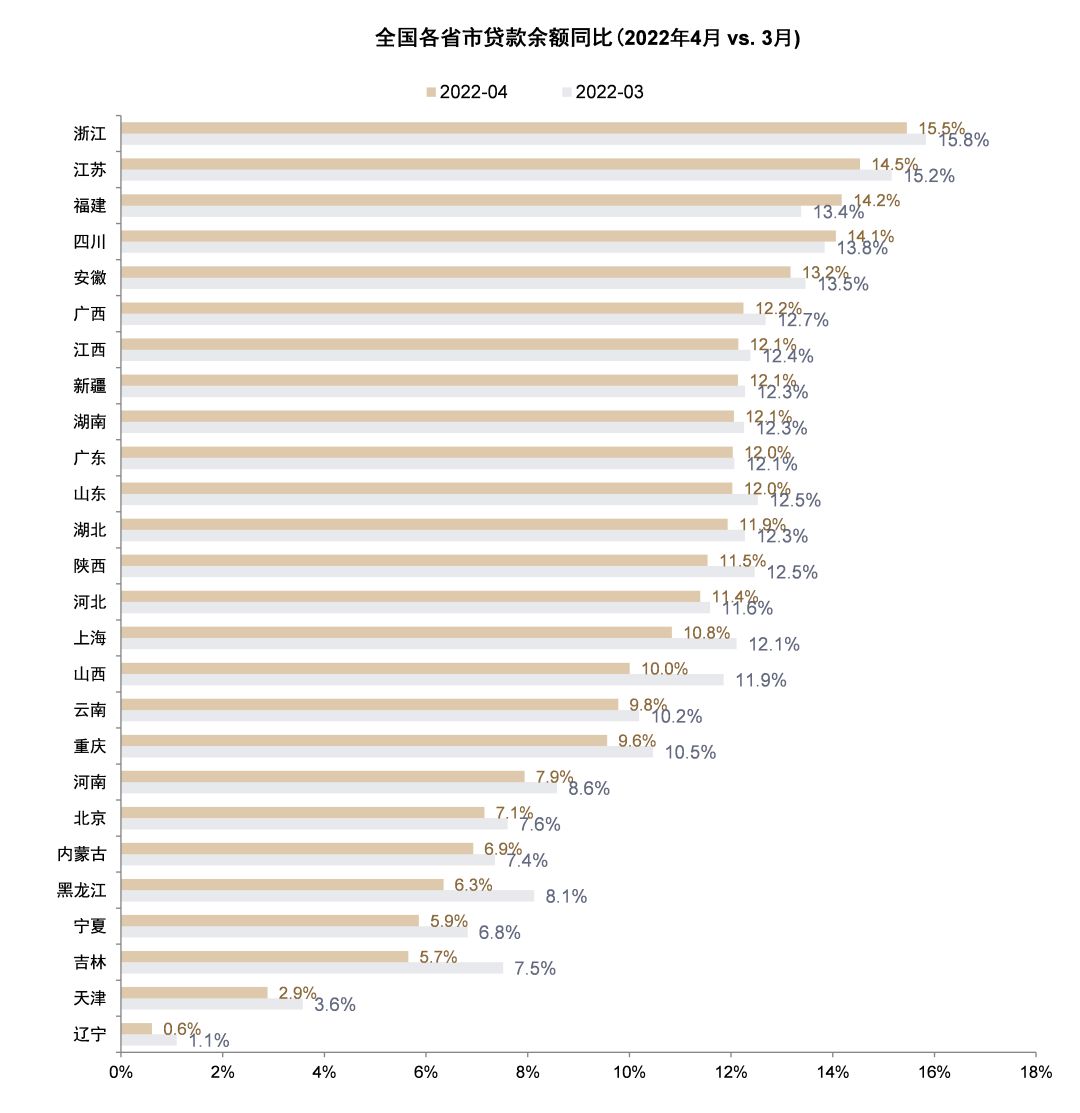

图表16:大多数省份4月贷款增速相比3月有所下降

资料来源:万得资讯,中金公司研究部

图表17:假设政策性银行2022年贷款相比2021年多增8000亿元,新增贷款量能够达到2.0万亿元,约占全年新增贷款9.2%

资料来源:公司公吿,万得资讯,中金公司研究部

图表18:基建贷款需求领先基建类贷款增速约5个月,4Q21基建类贷款需求恢复表明基建类贷款和企业中长期增速可能在2022年6-7月出现回升…

资料来源:万得资讯,中金公司研究部

图表19:政府债券发行领先基建投资TTM增速约5个月,2021年10月政府债券发行提速表明基建投资增速可能在2022年6-7月出现回升…

资料来源:万得资讯,中金公司研究部

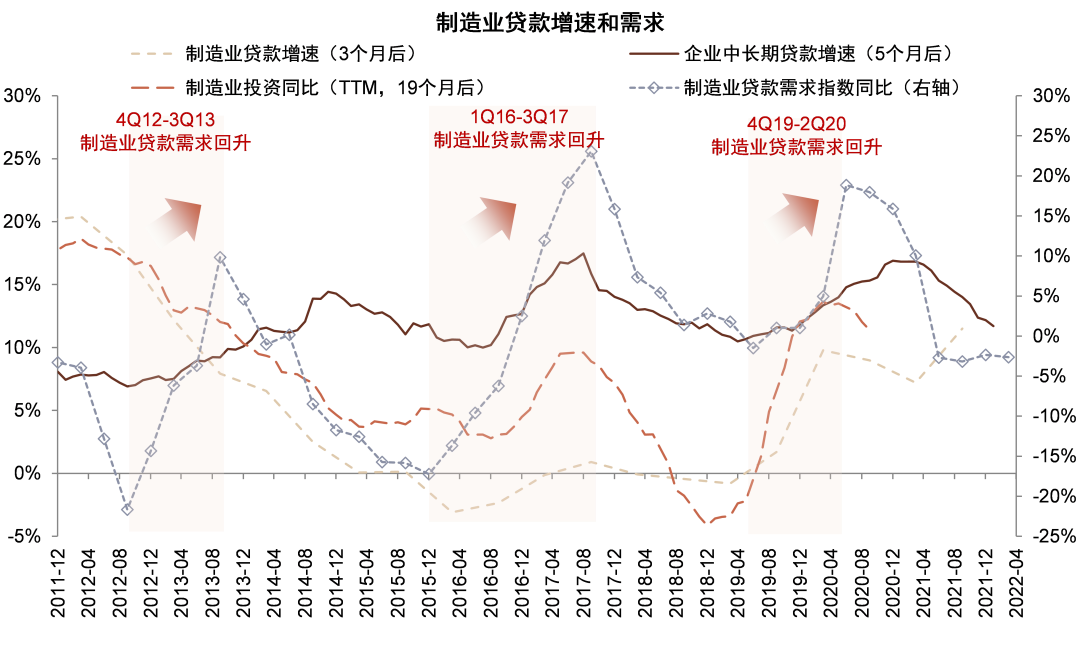

图表20:制造业贷款需求领先制造业贷款增速约3个月,1Q22制造业贷款需求仍然偏弱表明制造业贷款增速可能仍然偏低

资料来源:万得资讯,中金公司研究部

图表21:贷款增速继续分化

资料来源:万得资讯,中金公司研究部

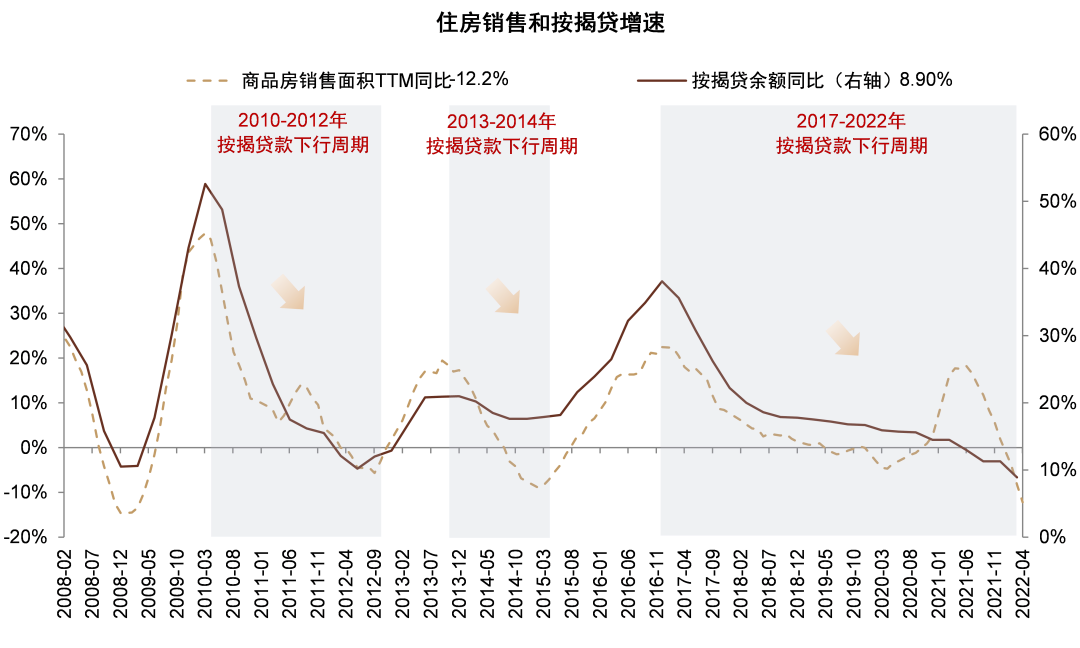

图表22:按揭贷款增速进一步创历史新低

资料来源:万得资讯,中金公司研究部

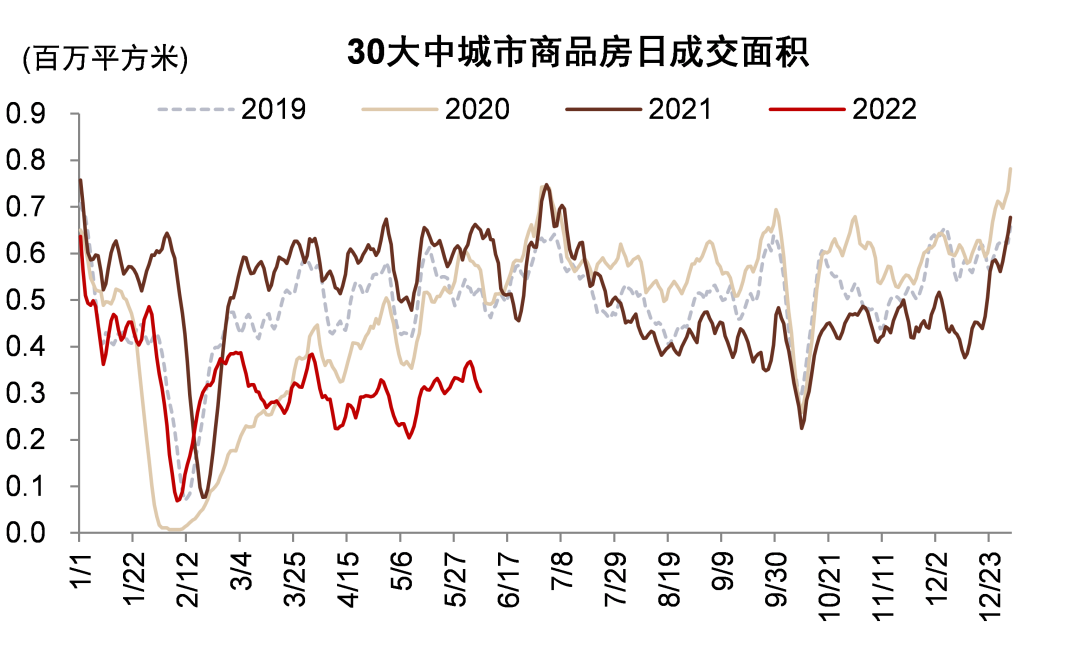

图表23:2022年5月房地产成交面积环比有所恢复

资料来源:万得资讯,中金公司研究部

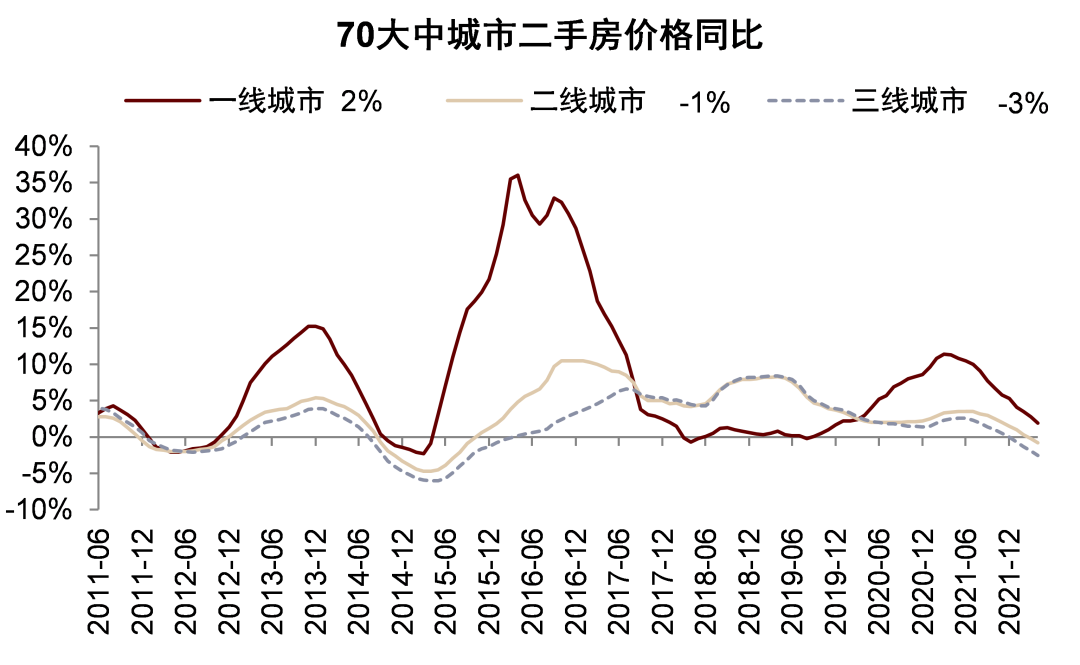

图表24:2021年下半年以来房价涨幅放缓,二三线城市房价涨幅更加低迷

资料来源:万得资讯,中金公司研究部

图表25:房贷利率和放款周期已降至2019年以来最低水平

资料来源:万得资讯,中金公司研究部

图表26:当前住房按揭利率距离历史低位仍有40-50bps下调空间

资料来源:贝壳研究院,万得资讯,中金公司研究部

图表27:房地产开发贷款增速跌至负区间

资料来源:万得资讯,中金公司研究部

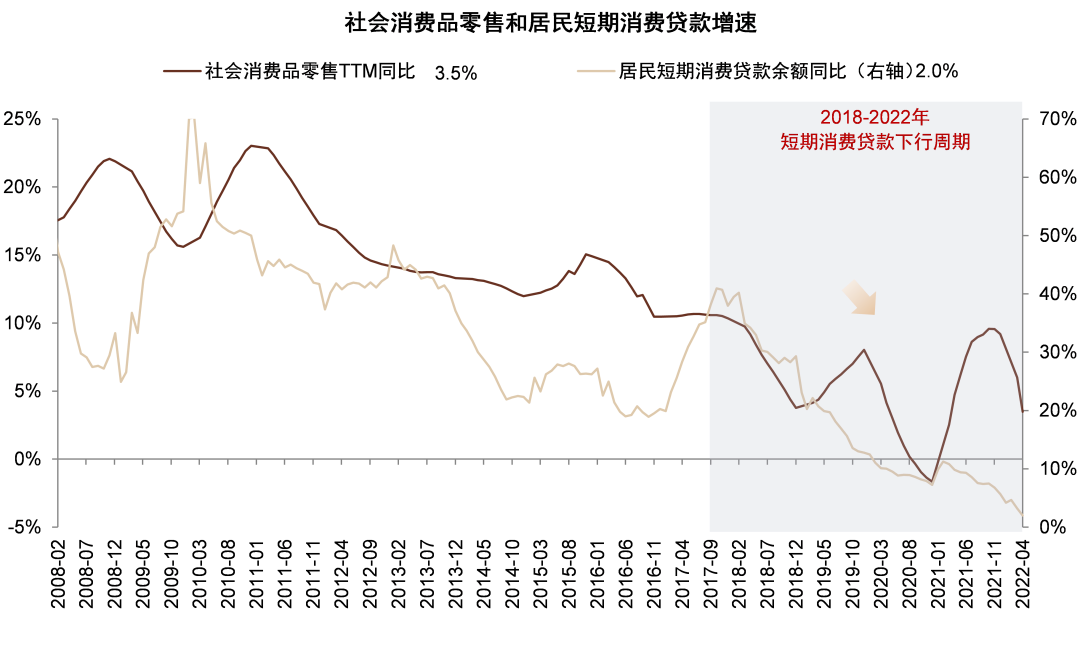

图表28:4月消费类贷款增速继续下滑

资料来源:万得资讯,中金公司研究部

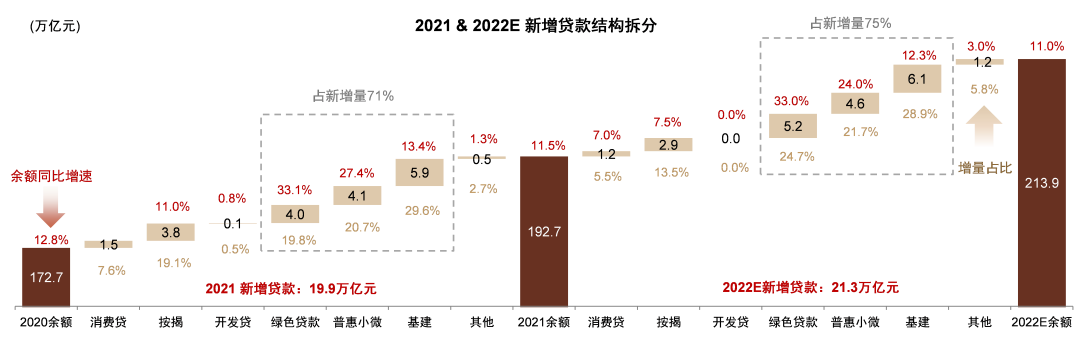

图表29:我们预计2022年贷款增速小幅下滑0.5ppt,新增贷款约21万亿元

注:基建类贷款不包括绿色贷款中的基建部份。 资料来源:万得资讯,中金公司研究部

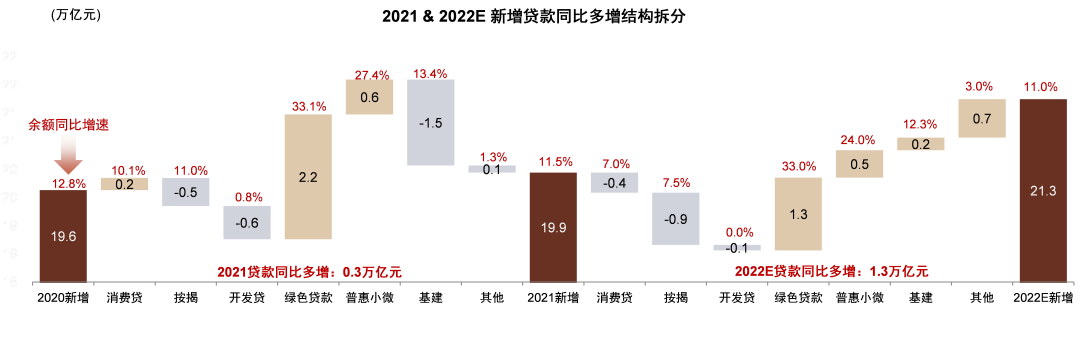

图表30:我们预计2022年贷款同比多增1.3万亿元,主要贡献来自于绿色、普惠及基建贷款

注:基建类贷款不包括绿色贷款中的基建部份。 资料来源:万得资讯,中金公司研究部

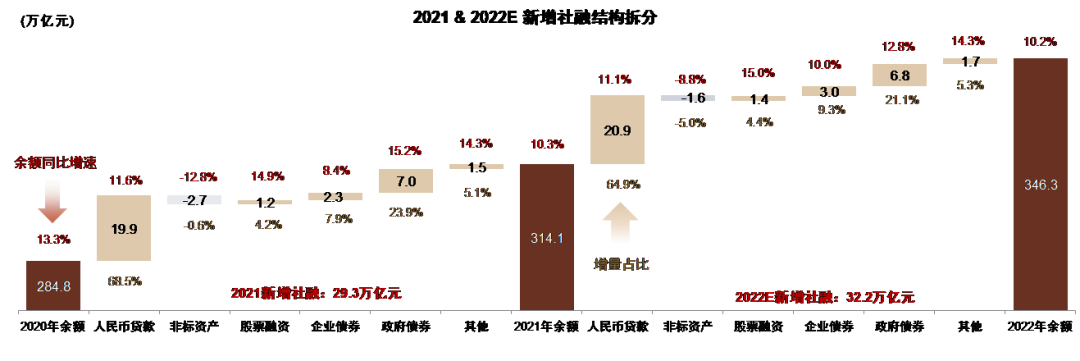

图表31:我们预计2022年社融增速能保持稳定,新增社融约32.2万亿元

资料来源:万得资讯,中金公司研究部

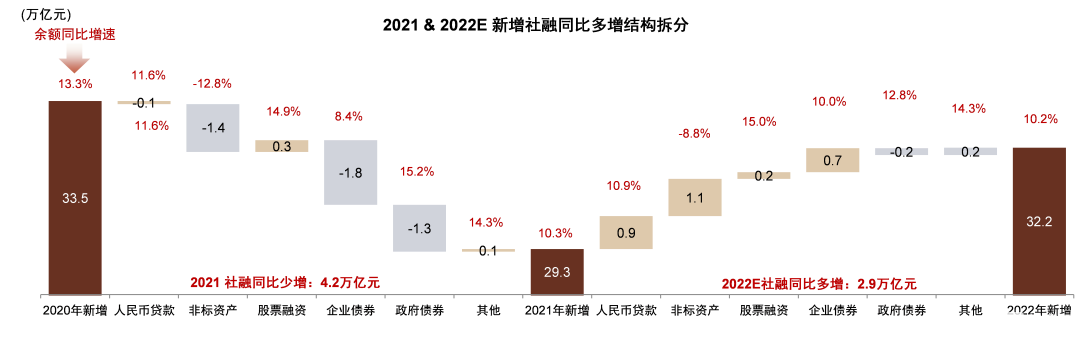

图表32:我们预计社融同比多增主要贡献来自于信贷投放、非标资产及企业债券

资料来源:万得资讯,中金公司研究部