本文來自格隆匯專欄:中金研究,作者:林英奇、許鴻明等

5月下旬以來穩增長政策力度加大,長三角等地區進一步復工復產,我們對近期銀行信貸投放情況進行更新。

評論

我們對近期信貸投放主要情況更新如下:

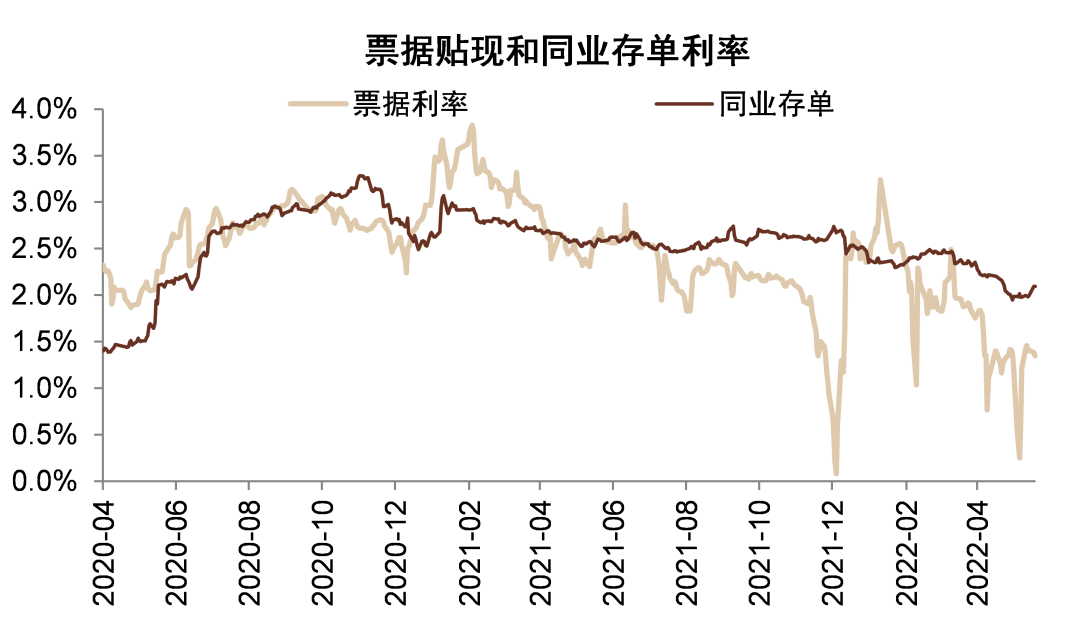

1. 5月下旬以來信貸投放力度加大。5月23日人民銀行、銀保監會召開貨幣信貸形勢分析會,為2021年12月以來第二次召開[1]。會議提出“全力以赴穩住經濟基本盤”。5月底票據貼現利率從此前的低位明顯反彈,可能表明對公貸款實際投放增加、票據貼現“衝量”情況減少。

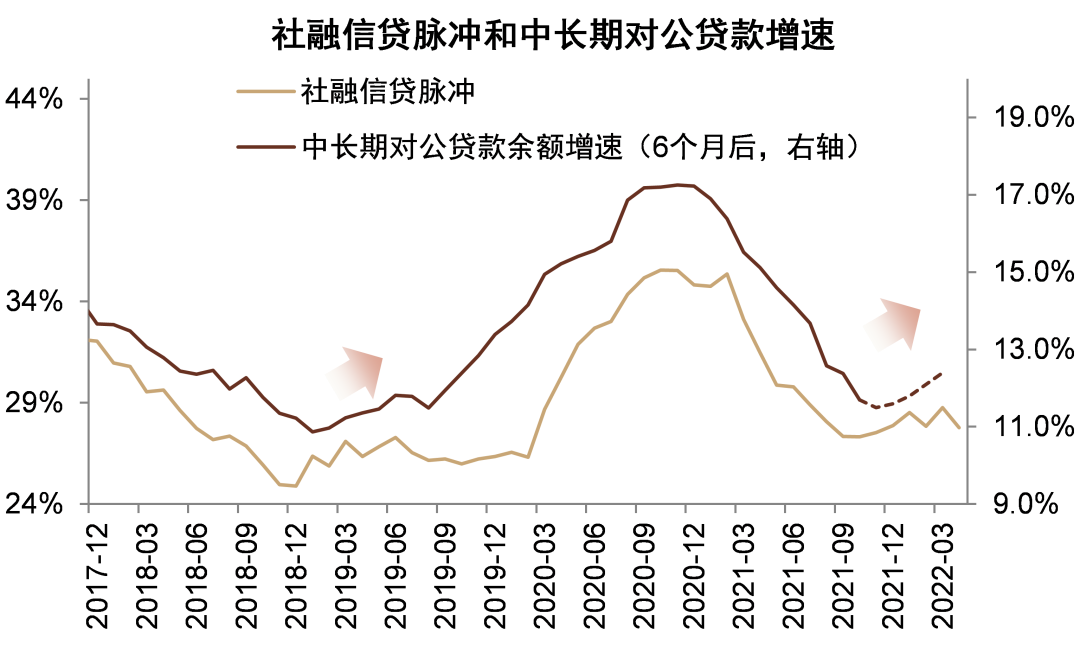

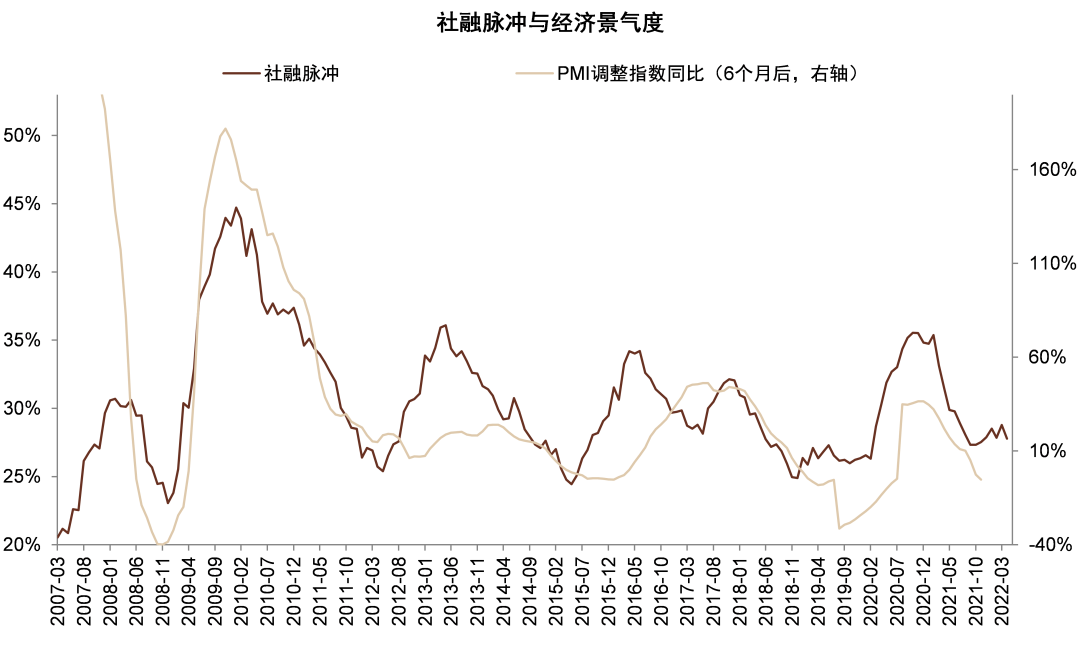

2.6月信貸需求有望逐漸企穩。6月初票據利率略有回落,實際信貸需求情況仍需觀察,但我們預計6月信貸需求相比5月進一步回升,原因包括:1)參考歷史經驗4-5月通常為投放淡季,6月季末為投放旺季,投放量環比提升;2)整車貨運量等指標表明江浙等地區復工復產加快,企業融資需求逐步恢復;3)社融脈衝領先經濟預期和企業中長期貸款增速約6個月,4Q21以來社融脈衝企穩,表明經濟預期可能於6-7月逐漸回暖,資本開支需求上升。

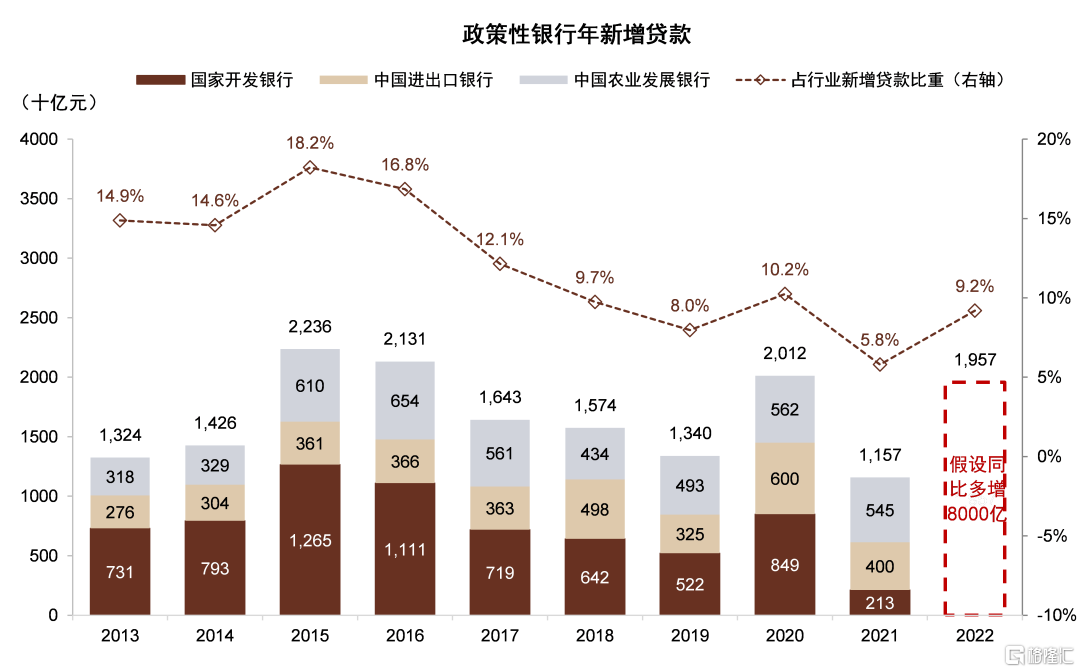

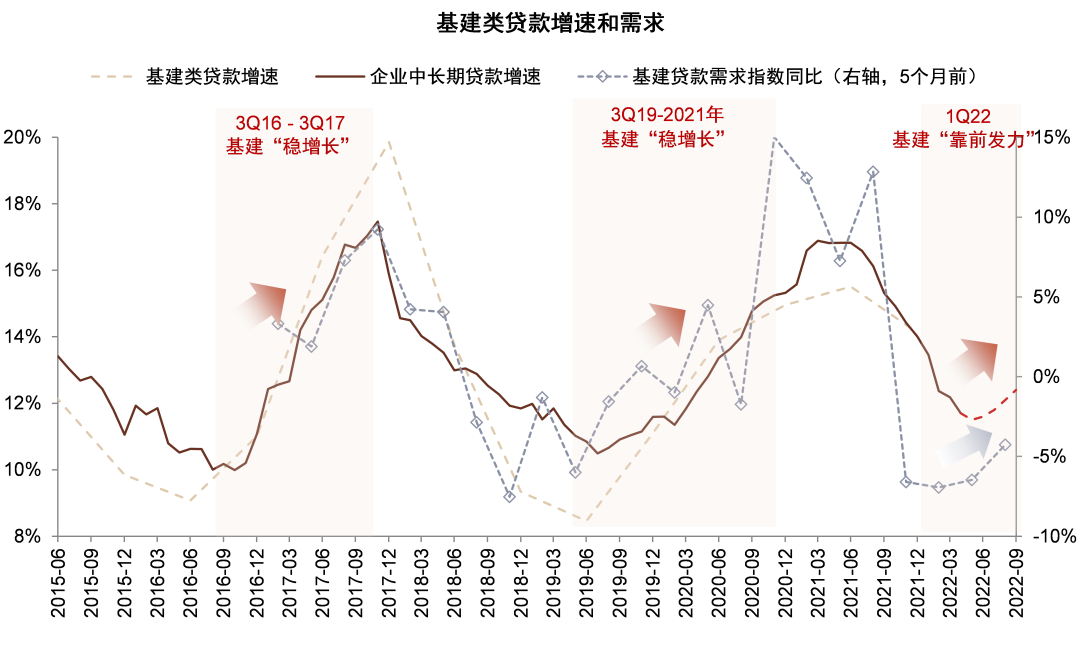

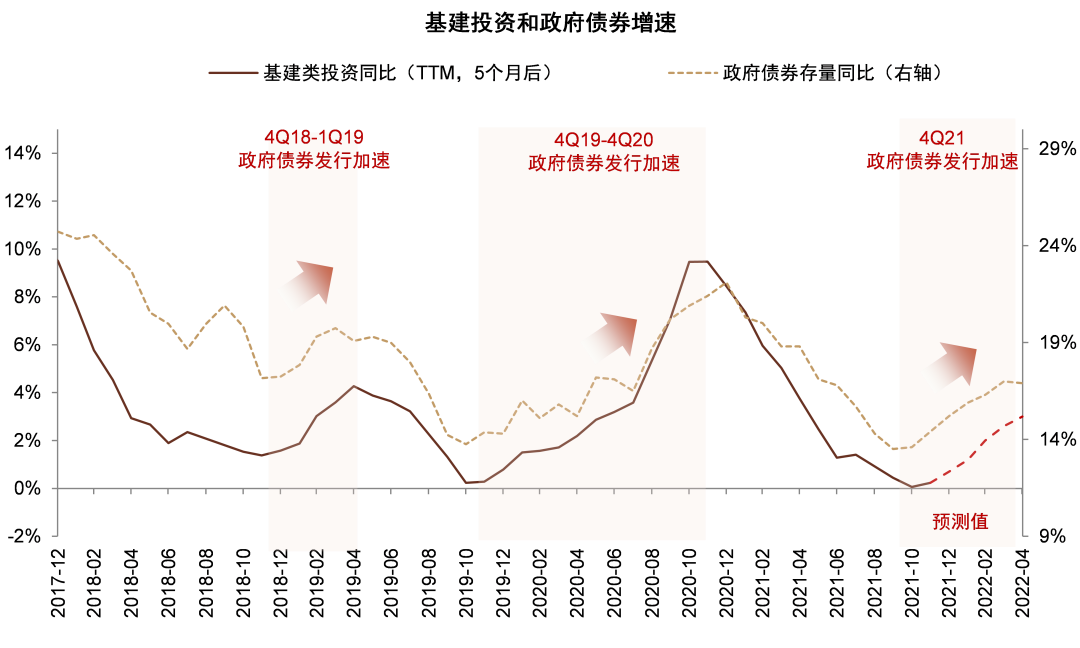

3.政策性金融發力,基建貸款增速有望回升。6月1日國常會提出調增政策性銀行8000億元信貸額度支持基礎設施建設。假設政策性銀行2022年貸款相比2021年多增8000億元,則新增貸款量能夠達到2.0萬億元,約佔全年銀行業新增貸款9.2%,相比2021的5.8%明顯提升,起到跨週期調節作用。受此影響,2-3季度基建貸款增速有望回升。此外,4Q21基建類貸款需求恢復表明基建類貸款和企業中長期增速可能在2022年6-7月出現回升;4Q21政府債券發行提速表明基建投資增速可能在2022年6-7月出現回升。

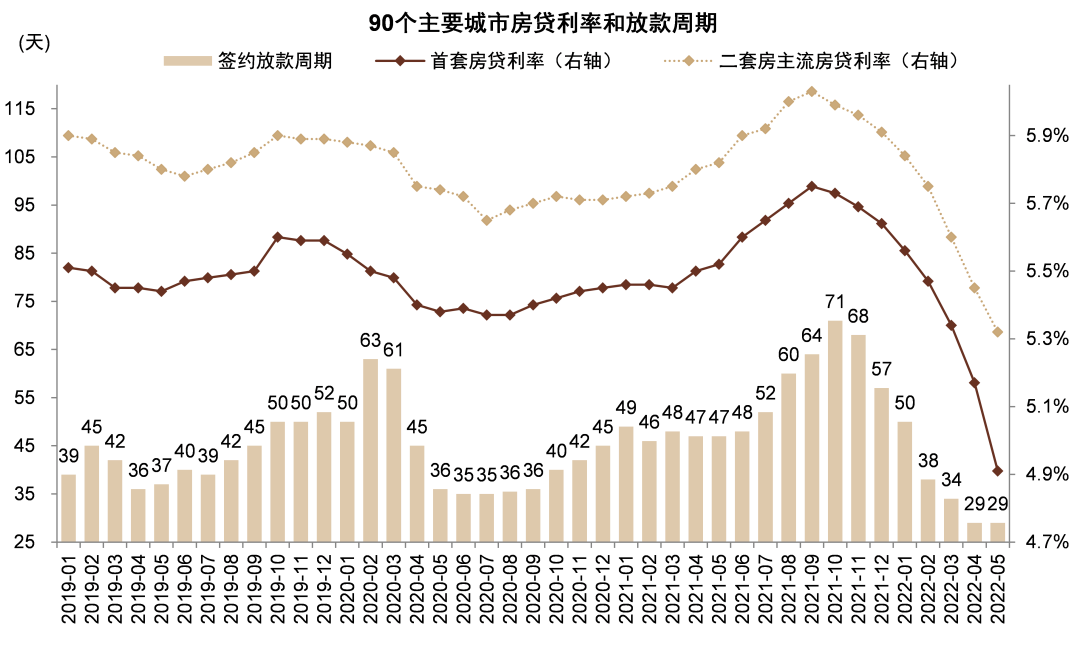

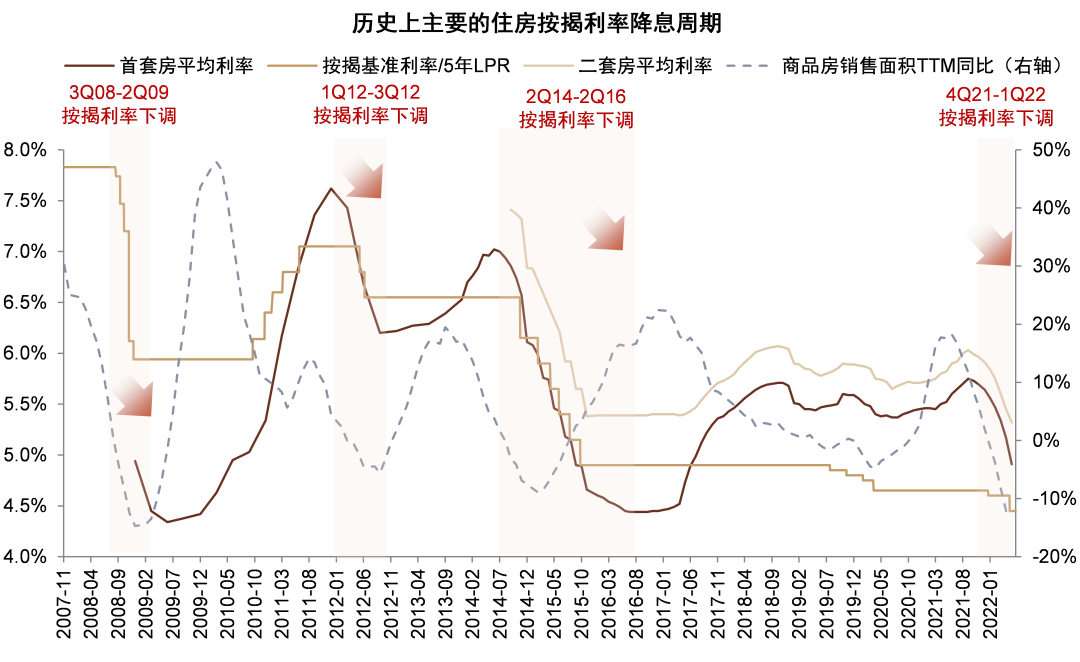

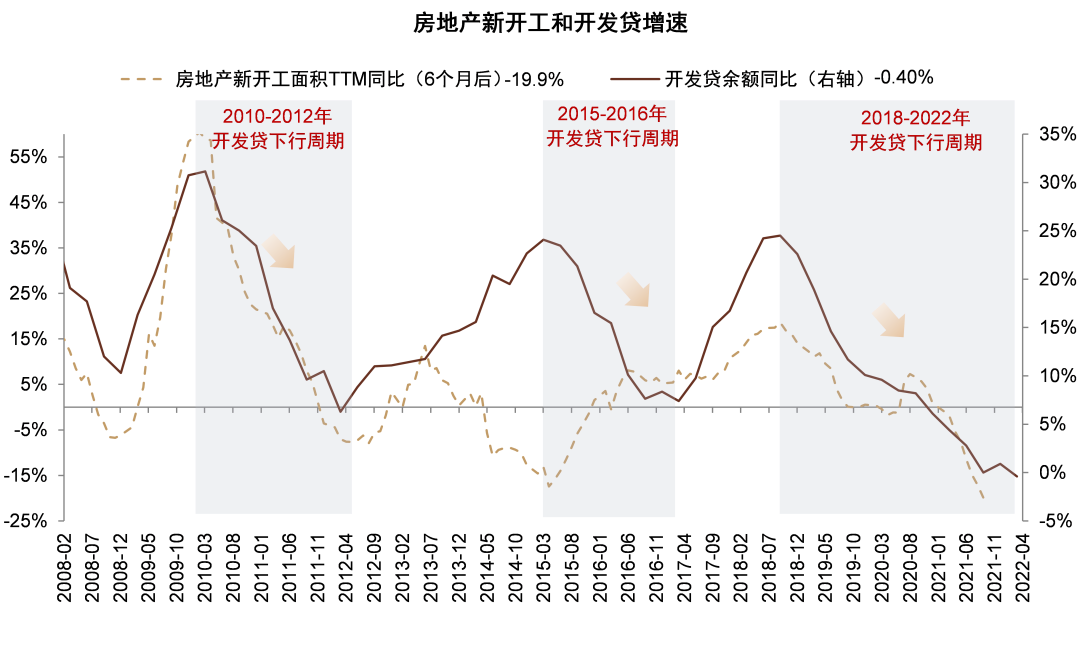

4.房地產貸款增速有望止跌。2021年9月以來主要城市按揭平均利率已下調約80bps,5月按揭利率下限下調20bps和LPR下調15bps為利率下調進一步打開空間。5月中下旬以來住房銷售環比回升,按揭貸款增速下滑趨勢有望緩解。對公房地產貸款方面,儘管銀行風險偏好仍然較低,開發貸“穩存量”以及併購貸投放加速有望使得貸款增速企穩。

5.5月金融數據前瞻:我們預計5月新增貸款約1.6萬億元(高於一致預期的1.4萬億元),同比多增約1000億元,相比4月的6500億元環比明顯回升,主要由於大型銀行信貸發力。預計5月新增社融約2.6萬億元(高於一致預期2.5萬億元),同比多增約6500億元,主要由於政府債券、企業債券和貸款多增。社融存量增速10.4%,較上個月提高0.2ppt。

風險

經濟增速下滑超預期,違約風險超預期上升。

圖表1:2022年5月底票據貼現利率明顯回升...

資料來源:萬得資訊,中金公司研究部

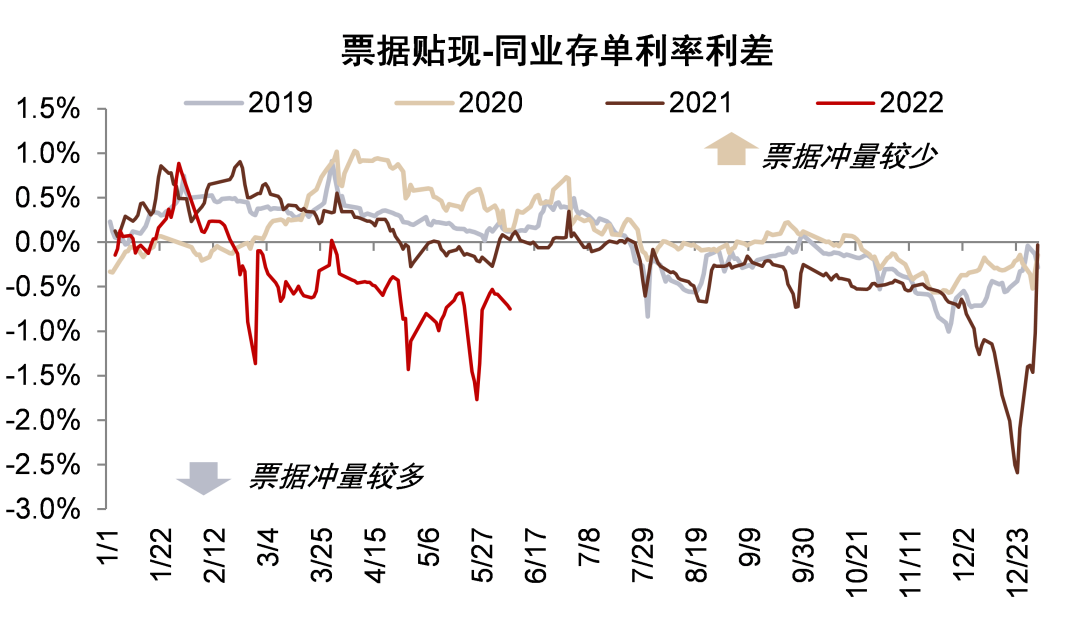

圖表2:…票據利率與同業存單利差收窄

資料來源:萬得資訊,中金公司研究部

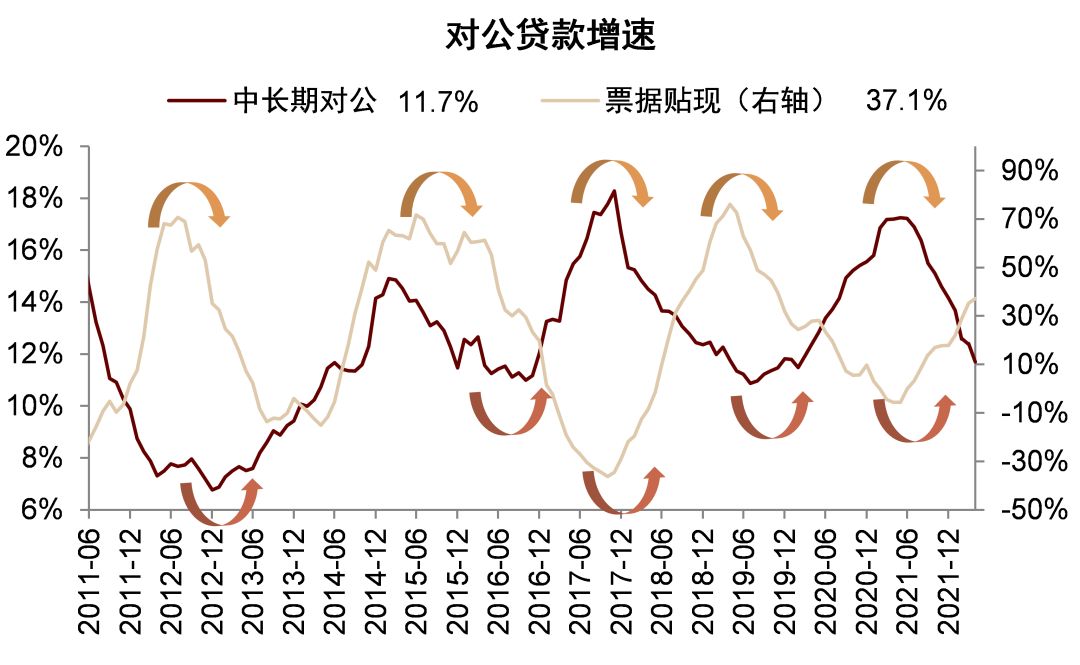

圖表3:中長期貸款增速下降,票據衝量

資料來源:萬得資訊,中金公司研究部

圖表4:我們預計6-7月中長期對公貸款增速有望企穩回升

資料來源:萬得資訊,中金公司研究部

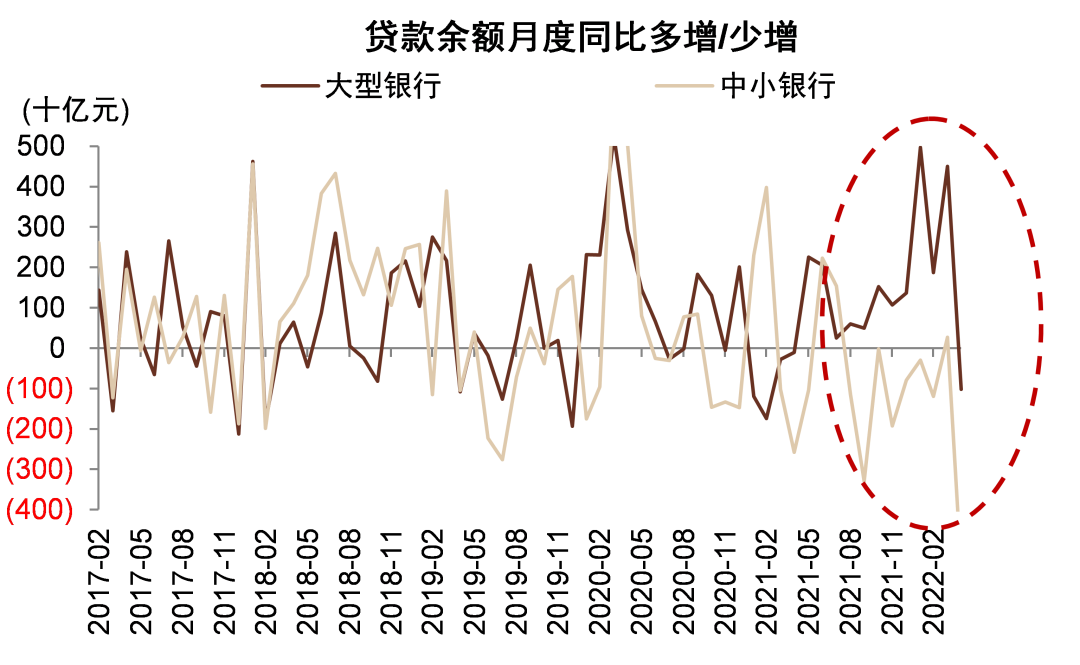

圖表5:4月大型銀行和中小銀行新增貸款同時出現同比少增

資料來源:萬得資訊,中金公司研究部

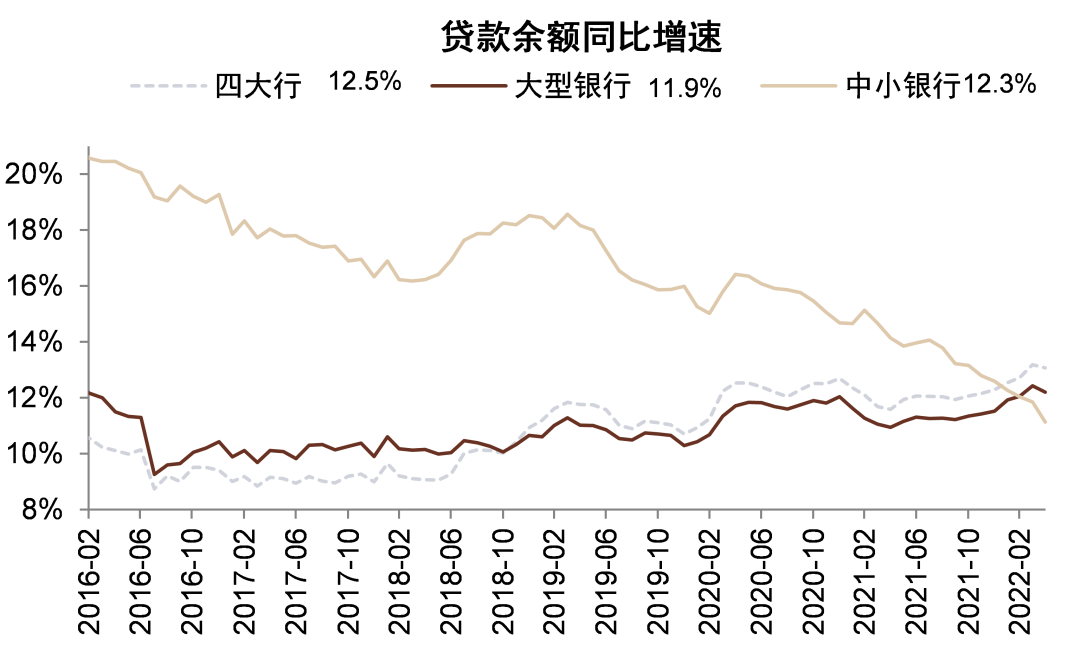

圖表6:2020年下半年以來中小銀行貸款增速下滑、大型銀行貸款增速保持穩定

資料來源:萬得資訊,中金公司研究部

圖表7:社融脈衝領先經濟預期

資料來源:萬得資訊,中金公司研究部

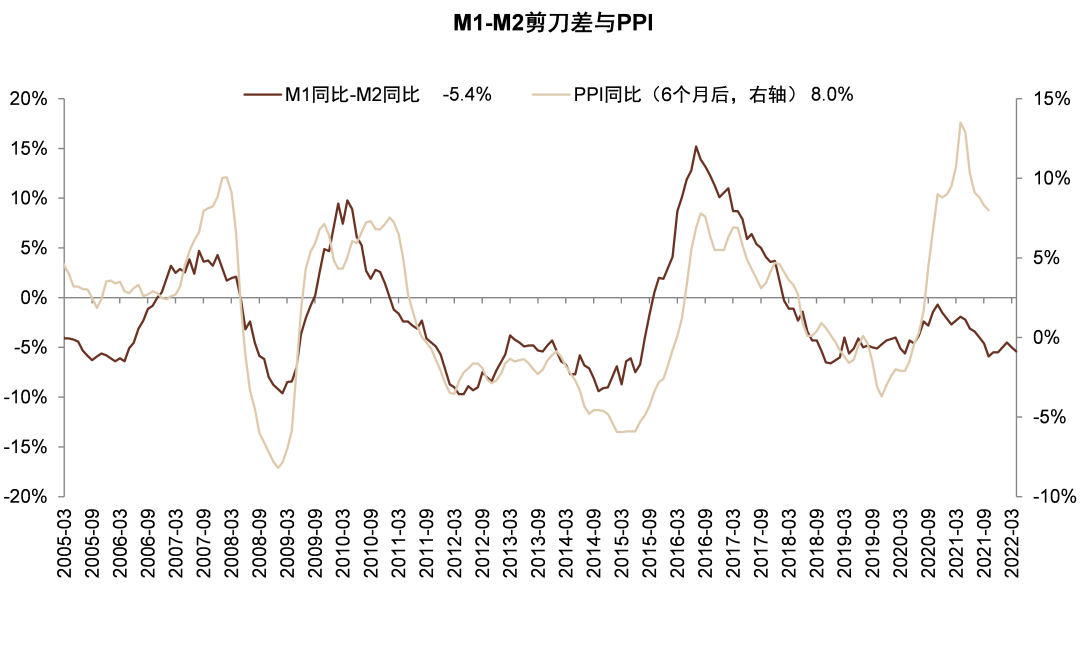

圖表8:M1-M2剪刀差領先工業品價格

資料來源:萬得資訊,中金公司研究部

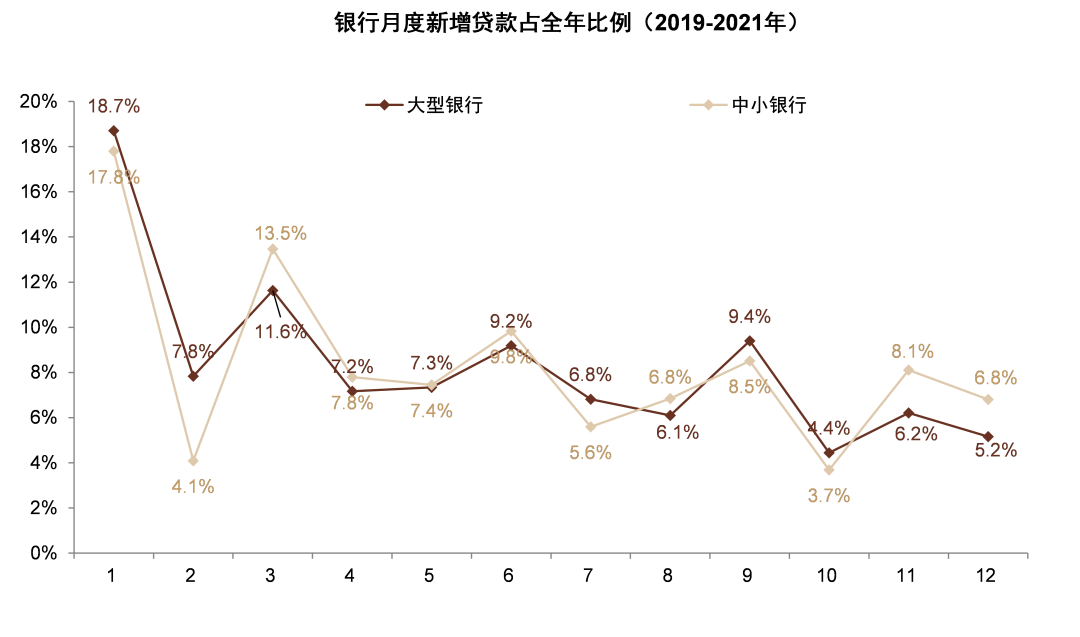

圖表9:一般4-5月是銀行信貸投放淡季

資料來源:公司公吿,萬得資訊,中金公司研究部

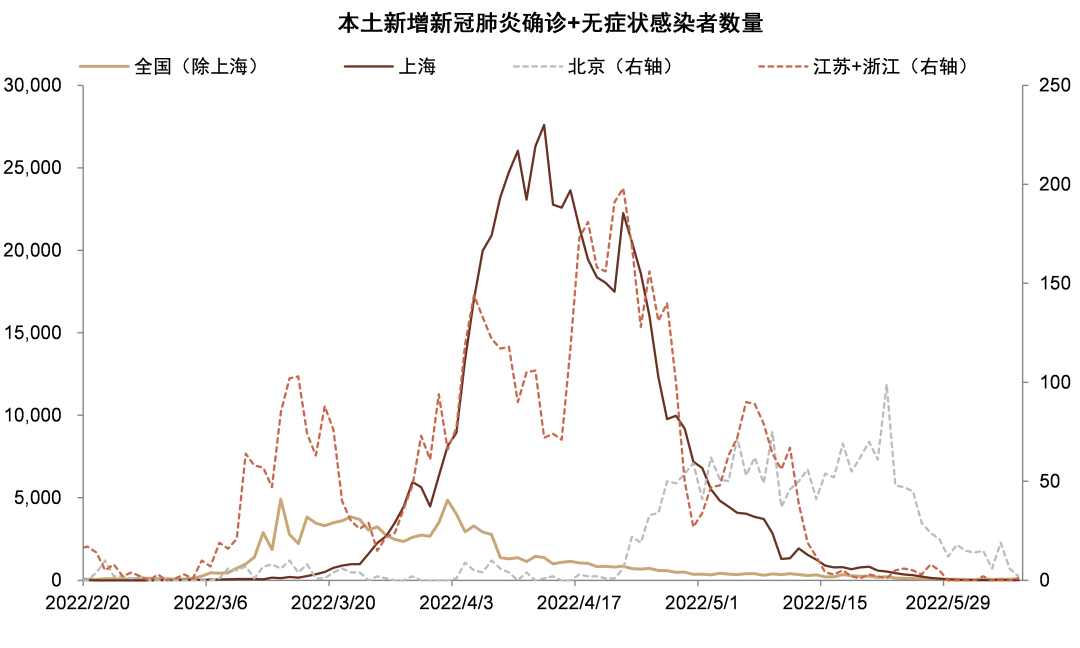

圖表10:5月下旬疫情得到明顯控制

資料來源:萬得資訊,中金公司研究部

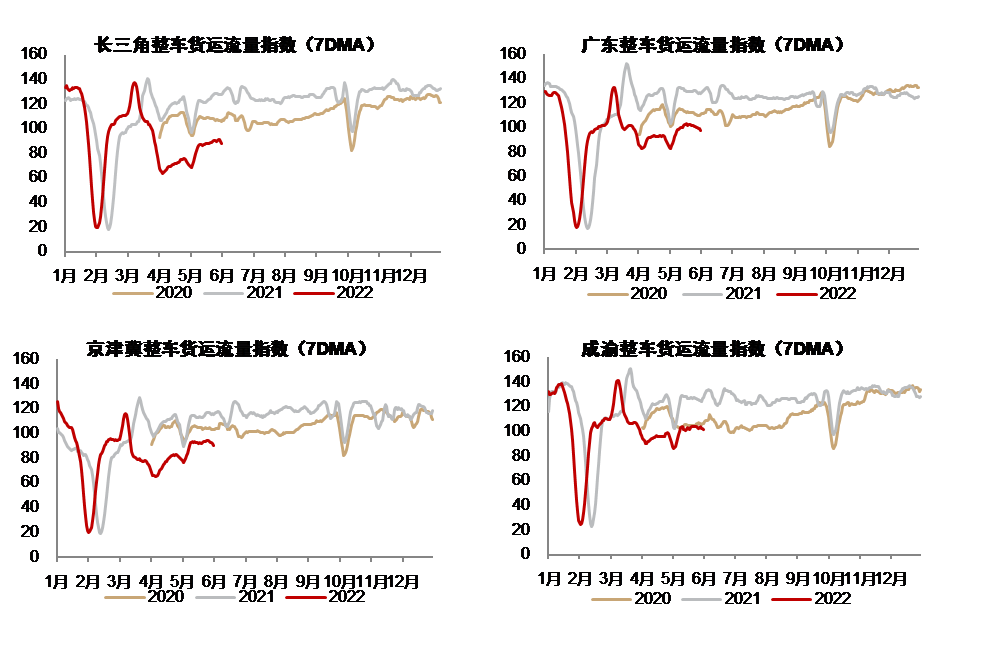

圖表11:5月以來長三角、京津冀等地區貨運量明顯恢復,但仍低於往年同期水平

資料來源:萬得資訊,中金公司研究部

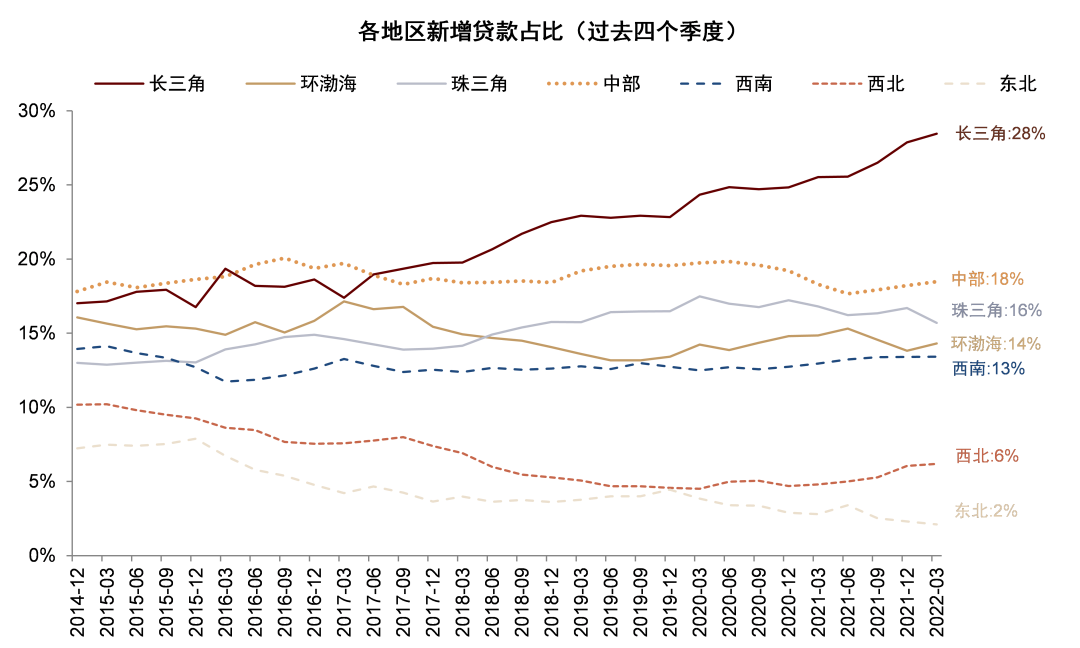

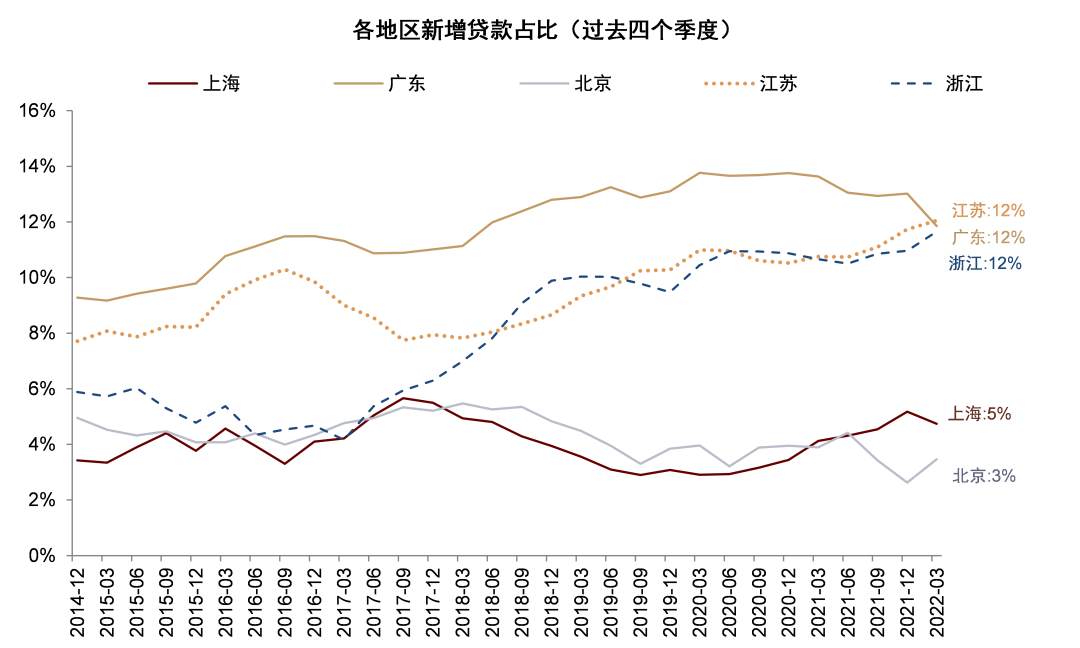

圖表12:受到疫情影響的長三角地區新增貸款佔全國28%...

資料來源:萬得資訊,中金公司研究部

圖表13:…其中江蘇/浙江/上海佔12%/12%/5%

資料來源:萬得資訊,中金公司研究部

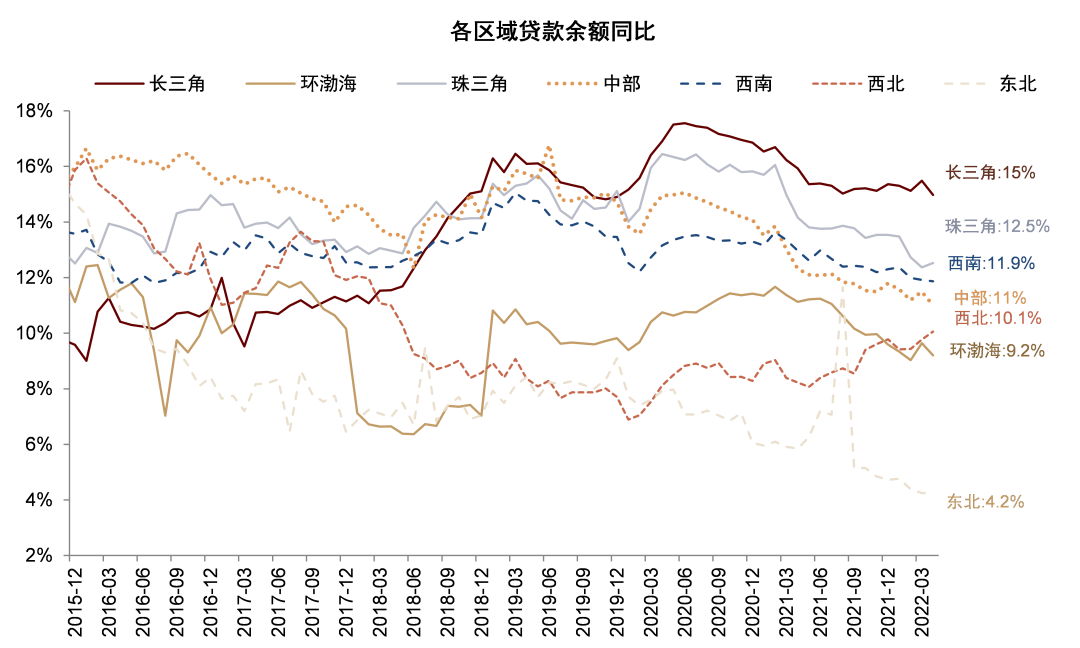

圖表14:長三角和珠三角地區貸款增速顯著高於其他地區

資料來源:萬得資訊,中金公司研究部

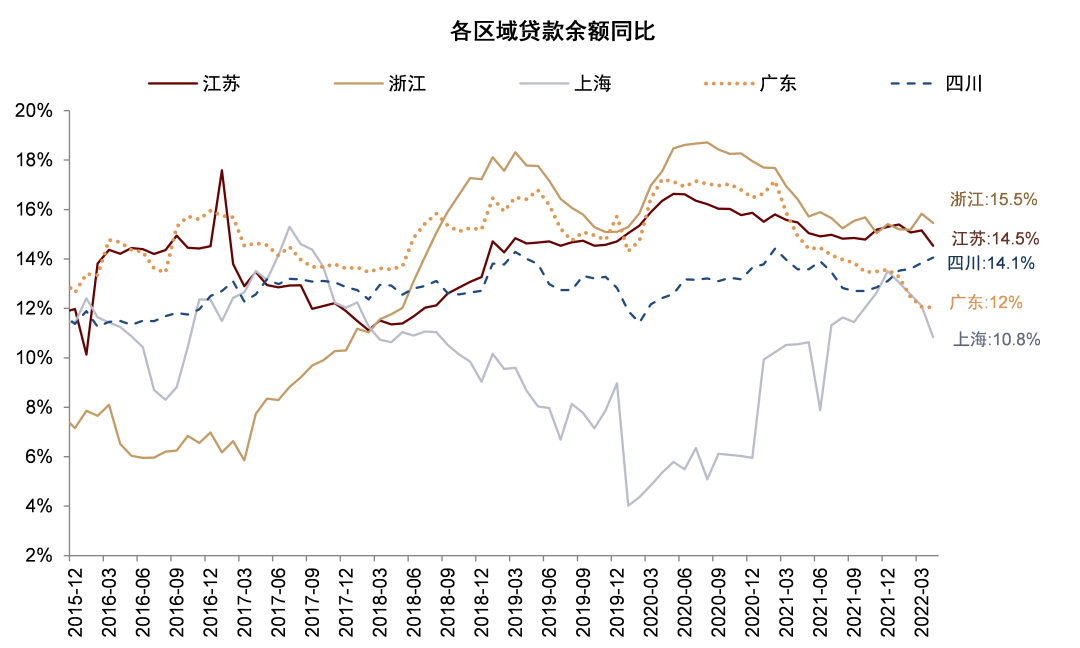

圖表15:2022年4月江浙滬和廣東貸款增速有所下滑,四川貸款增速繼續上升

資料來源:萬得資訊,中金公司研究部

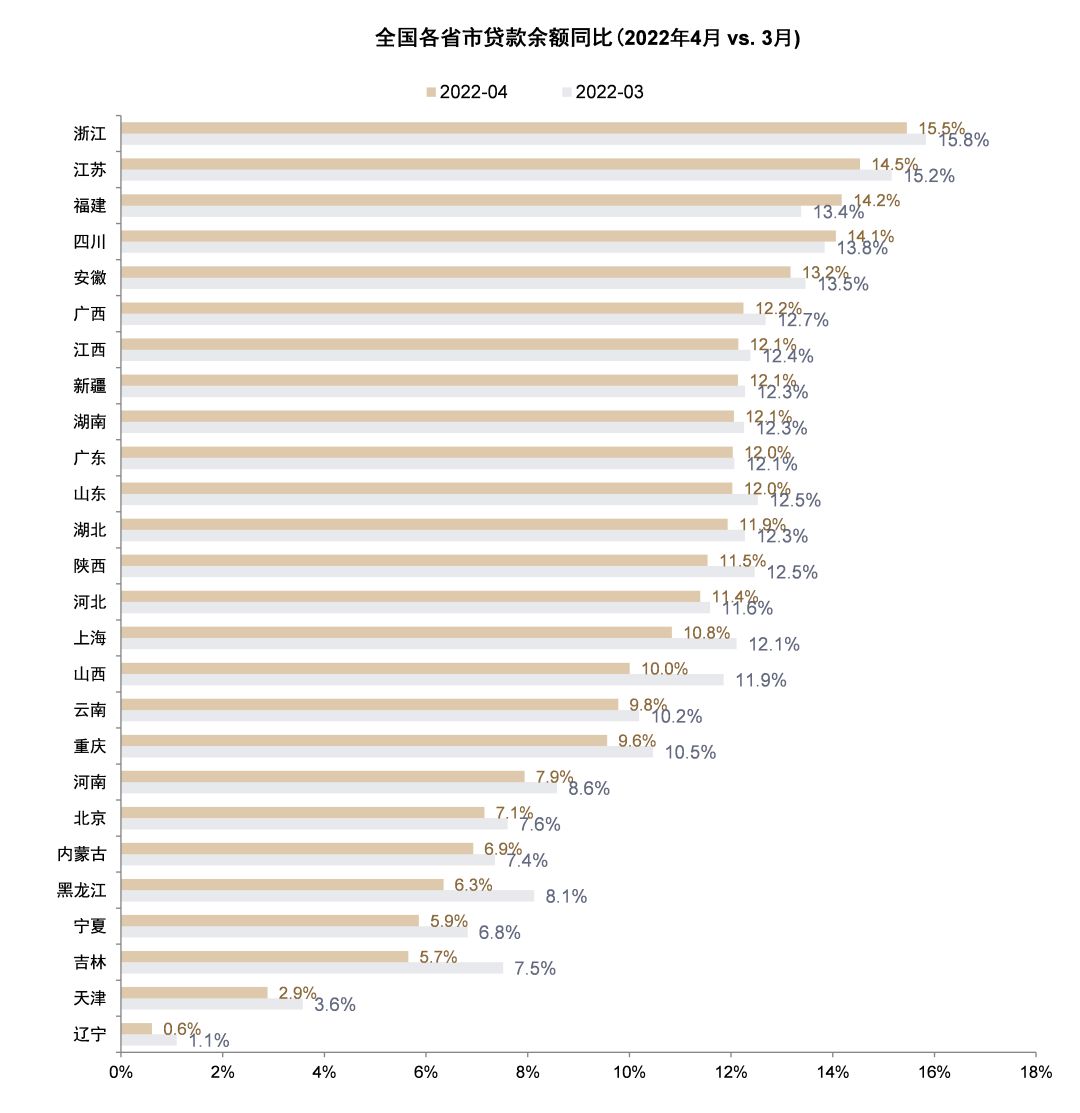

圖表16:大多數省份4月貸款增速相比3月有所下降

資料來源:萬得資訊,中金公司研究部

圖表17:假設政策性銀行2022年貸款相比2021年多增8000億元,新增貸款量能夠達到2.0萬億元,約佔全年新增貸款9.2%

資料來源:公司公吿,萬得資訊,中金公司研究部

圖表18:基建貸款需求領先基建類貸款增速約5個月,4Q21基建類貸款需求恢復表明基建類貸款和企業中長期增速可能在2022年6-7月出現回升…

資料來源:萬得資訊,中金公司研究部

圖表19:政府債券發行領先基建投資TTM增速約5個月,2021年10月政府債券發行提速表明基建投資增速可能在2022年6-7月出現回升…

資料來源:萬得資訊,中金公司研究部

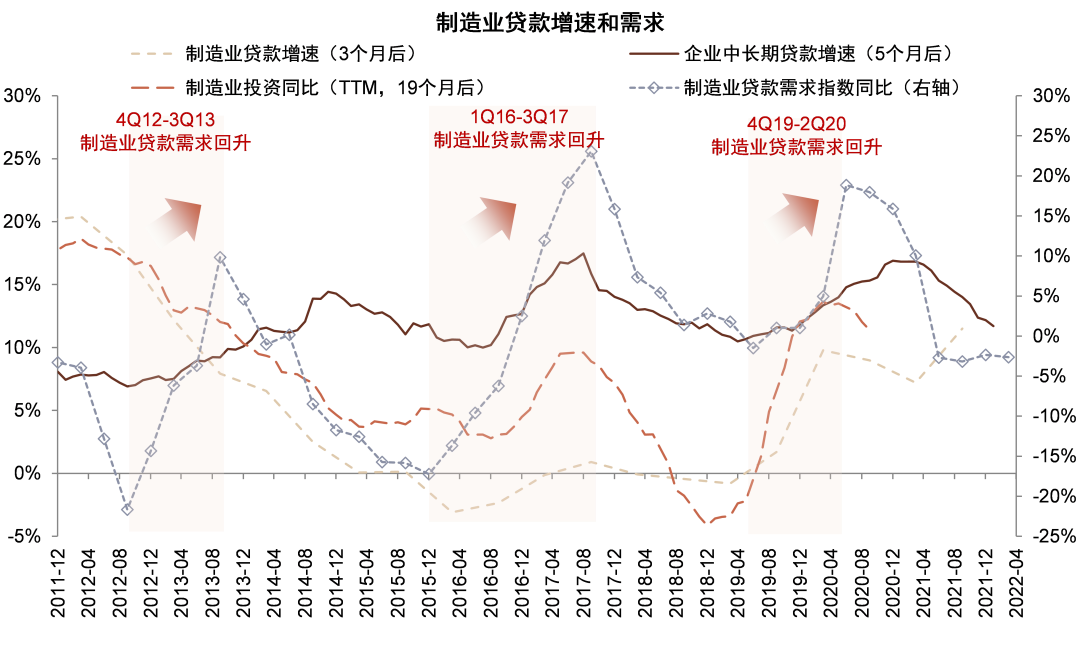

圖表20:製造業貸款需求領先製造業貸款增速約3個月,1Q22製造業貸款需求仍然偏弱表明製造業貸款增速可能仍然偏低

資料來源:萬得資訊,中金公司研究部

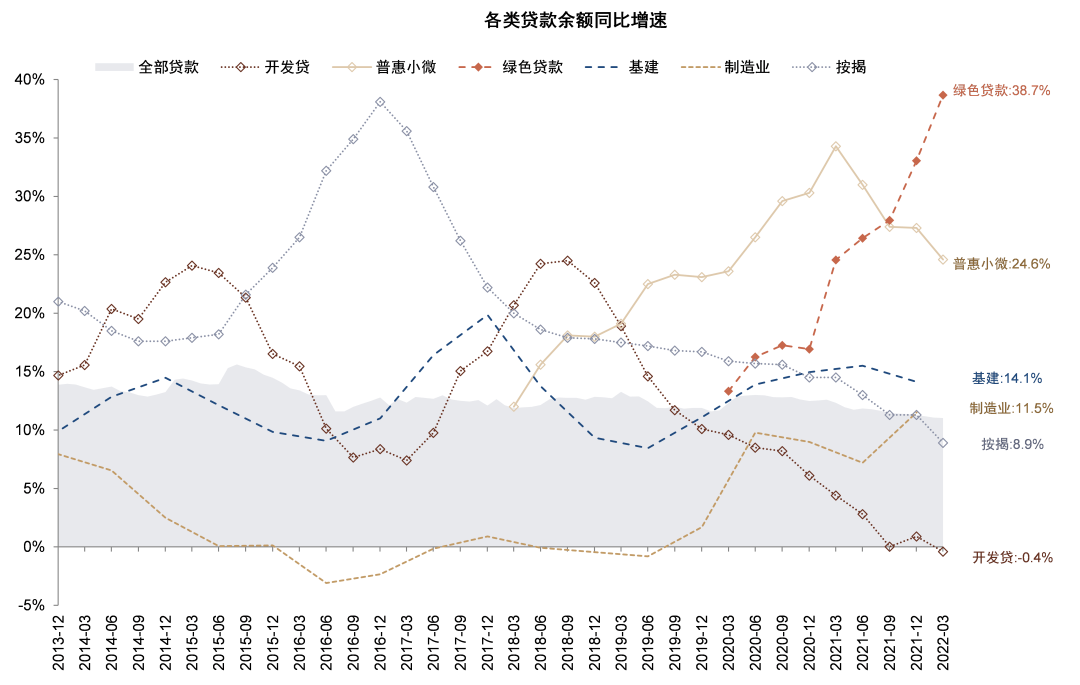

圖表21:貸款增速繼續分化

資料來源:萬得資訊,中金公司研究部

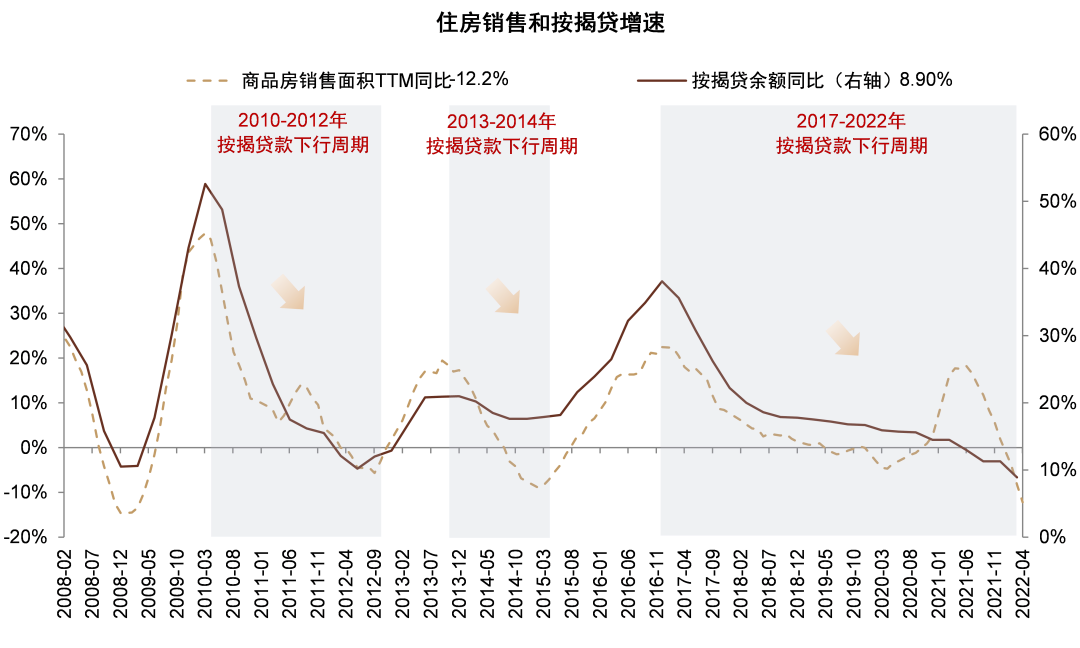

圖表22:按揭貸款增速進一步創歷史新低

資料來源:萬得資訊,中金公司研究部

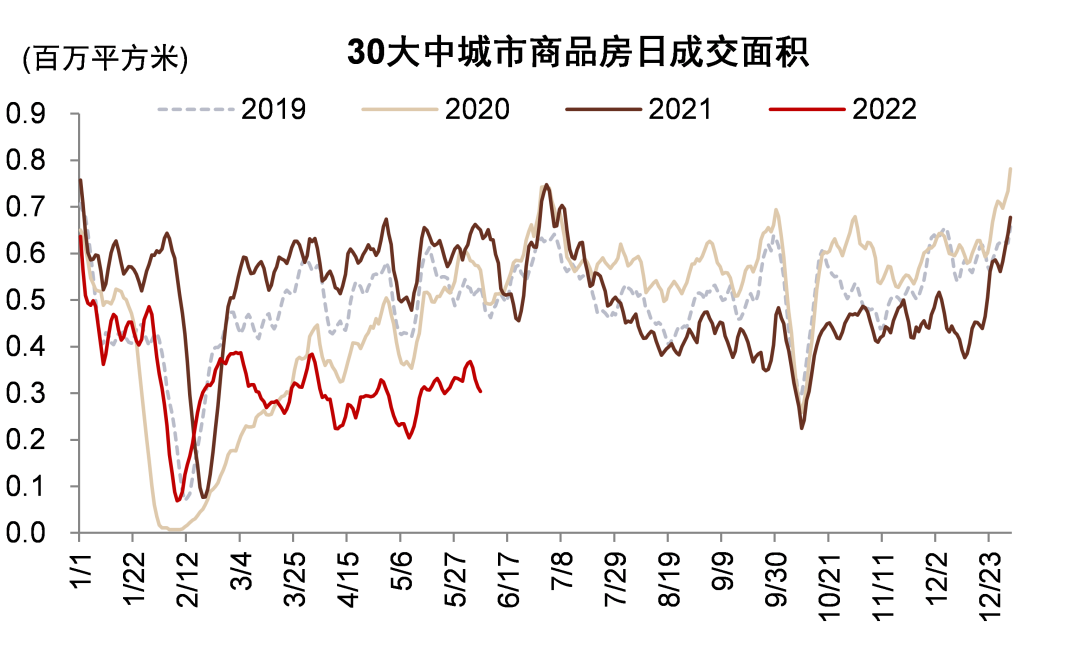

圖表23:2022年5月房地產成交面積環比有所恢復

資料來源:萬得資訊,中金公司研究部

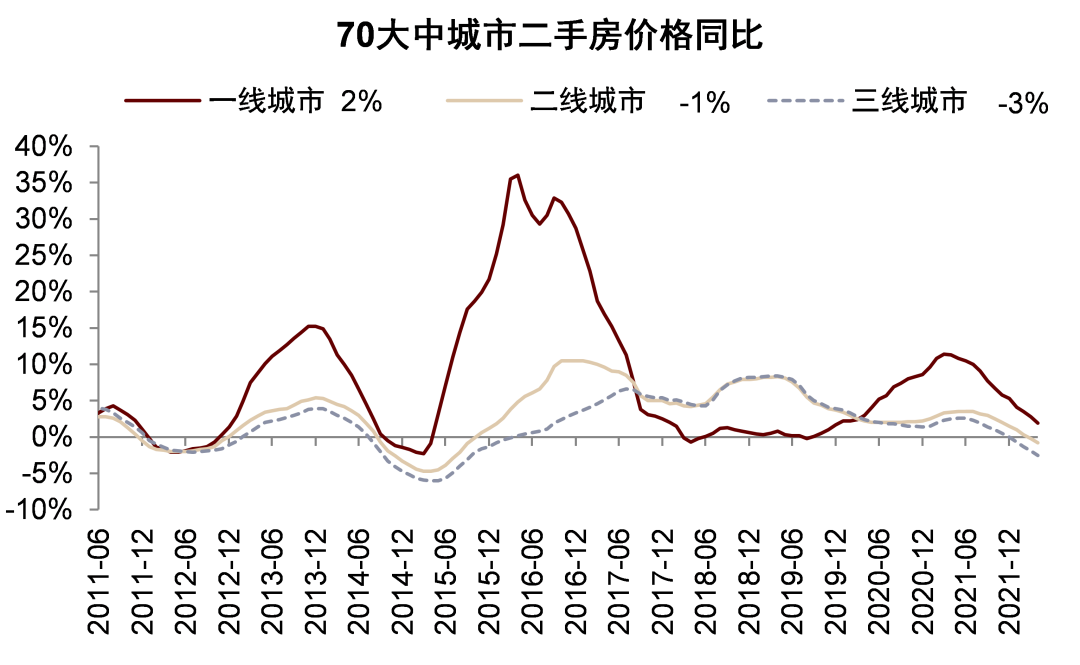

圖表24:2021年下半年以來房價漲幅放緩,二三線城市房價漲幅更加低迷

資料來源:萬得資訊,中金公司研究部

圖表25:房貸利率和放款週期已降至2019年以來最低水平

資料來源:萬得資訊,中金公司研究部

圖表26:當前住房按揭利率距離歷史低位仍有40-50bps下調空間

資料來源:貝殼研究院,萬得資訊,中金公司研究部

圖表27:房地產開發貸款增速跌至負區間

資料來源:萬得資訊,中金公司研究部

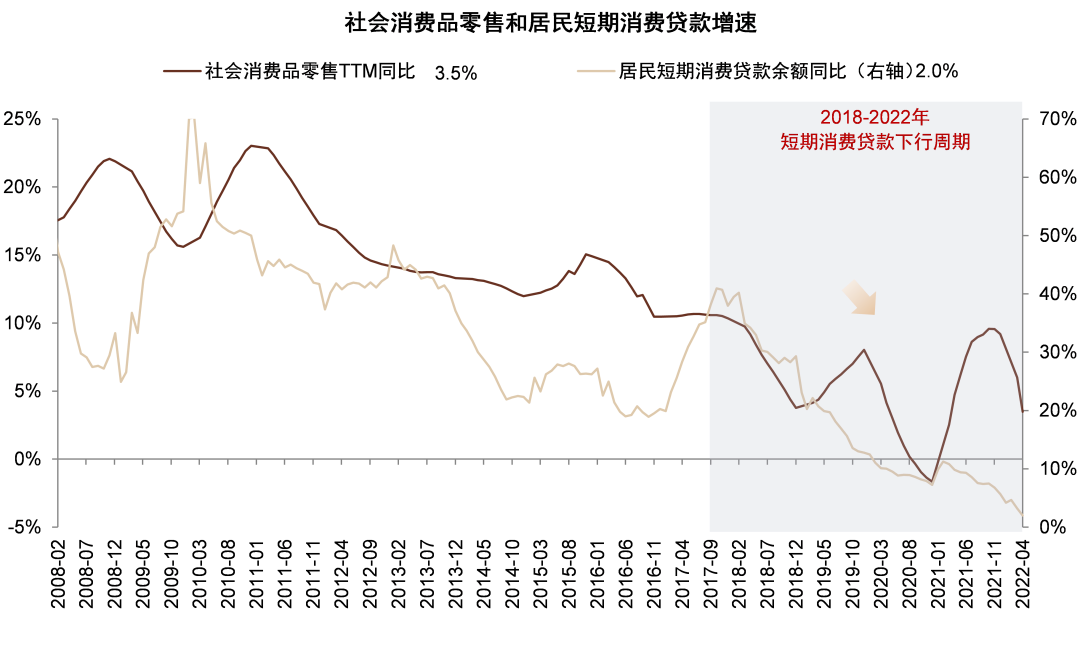

圖表28:4月消費類貸款增速繼續下滑

資料來源:萬得資訊,中金公司研究部

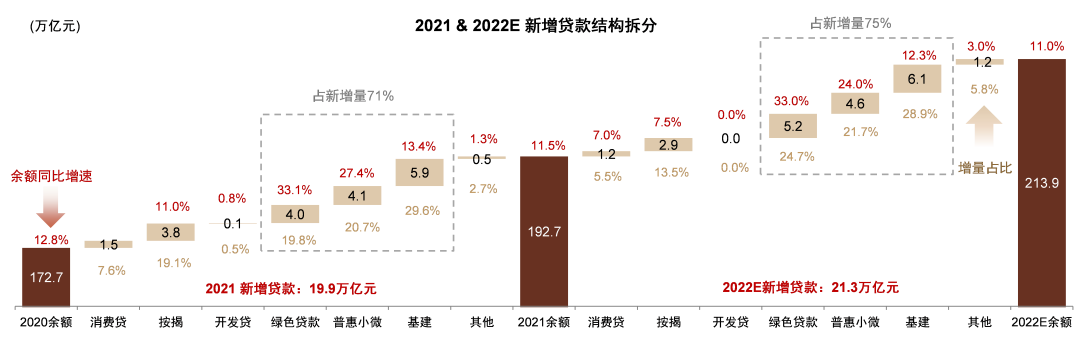

圖表29:我們預計2022年貸款增速小幅下滑0.5ppt,新增貸款約21萬億元

注:基建類貸款不包括綠色貸款中的基建部份。 資料來源:萬得資訊,中金公司研究部

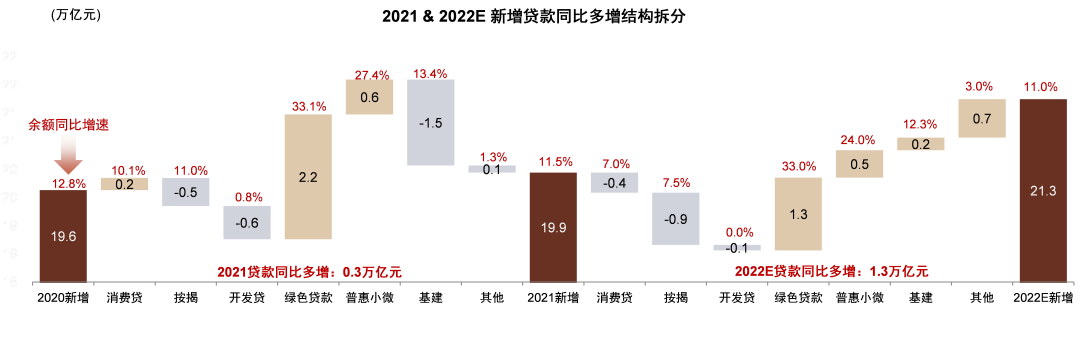

圖表30:我們預計2022年貸款同比多增1.3萬億元,主要貢獻來自於綠色、普惠及基建貸款

注:基建類貸款不包括綠色貸款中的基建部份。 資料來源:萬得資訊,中金公司研究部

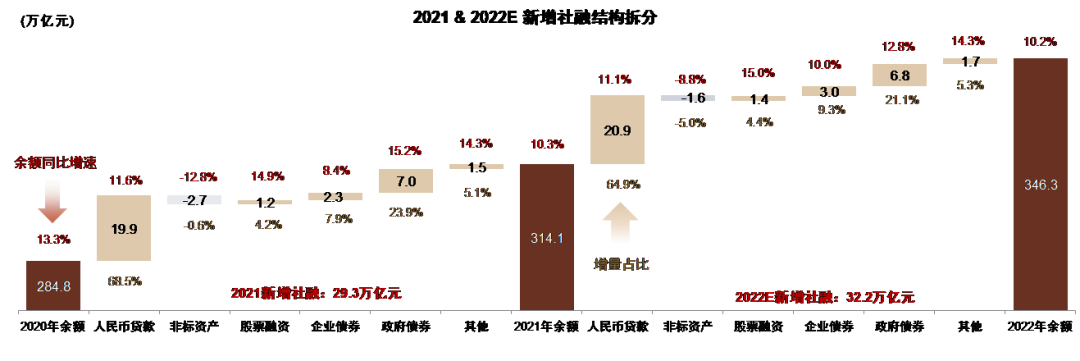

圖表31:我們預計2022年社融增速能保持穩定,新增社融約32.2萬億元

資料來源:萬得資訊,中金公司研究部

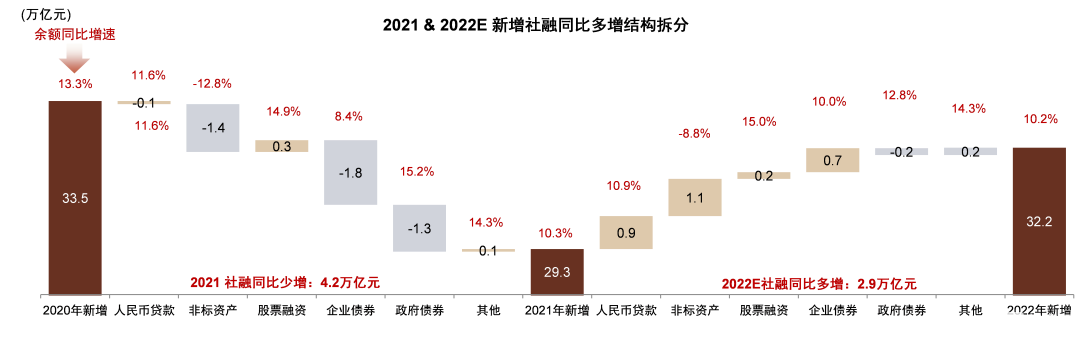

圖表32:我們預計社融同比多增主要貢獻來自於信貸投放、非標資產及企業債券

資料來源:萬得資訊,中金公司研究部

More Content