本文来自格隆汇专栏:宏观芝道,作者:周君芝 谭浩弘

要点

马奇诺防线,是法国在一战后建造的横跨法国东部数百公里的防御工事,主要用于防御德军进攻。二战之中,德军并没有从正面进攻马奇诺防线,而是绕道法国北部,最终在敦刻尔克围困盟军。马奇诺防线最终没能阻止德军。

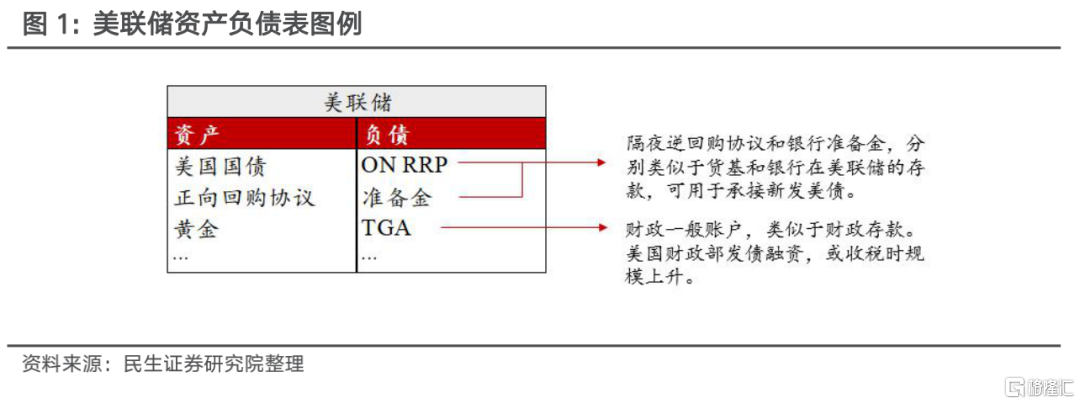

市场视美联储隔夜逆回购协议(ON RRP)作为货币市场的“宂余流动性”,可以对冲美联储缩表带来的流动性冲击。故而ONRRP被赋予极高的市场期待——美联储缩表的流动性“缓冲垫”。

然而ON RRP要能对冲流动性收紧,需要一个大前提,美国财政部发行较多短期限国债。故而现实中ON RRP 对冲流动性收紧,作用并不如想象中那般完美和顺利。

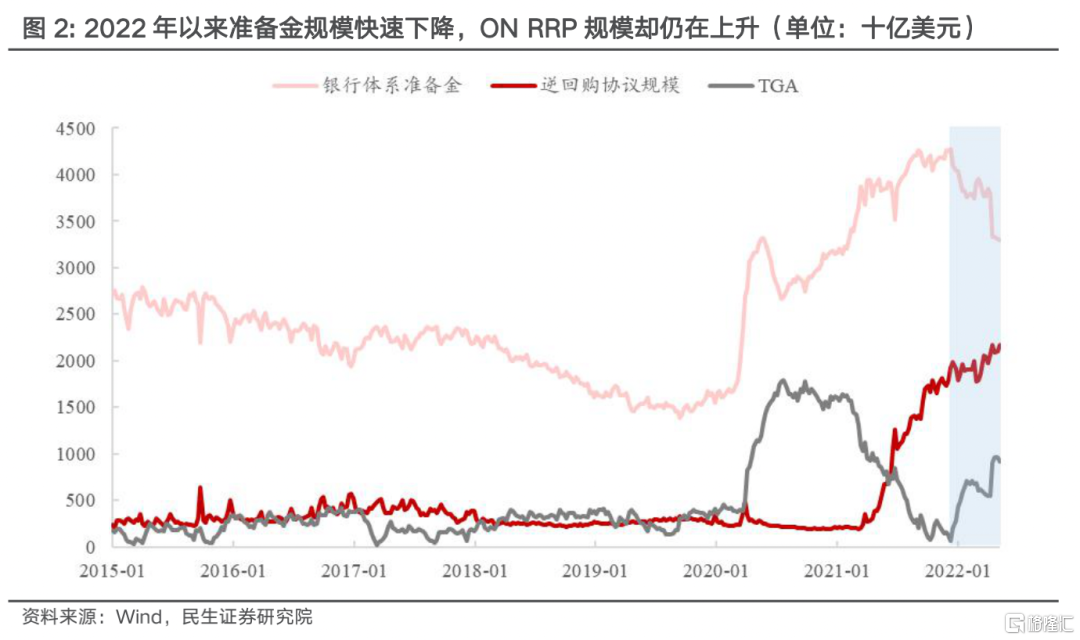

近期数据显示,美国财政部较少发行短期国债,美国银行体系准备金规模下降,即出现了一定程度上的“流动性收紧”。另一方面,被寄予厚望的ON RRP,规模却仍维持在2万亿美元左右,甚至近期规模还创下了历史新高。当下ON RRP丝毫没有体现出应有的流动性“缓冲垫”作用。

展望未来,美国财政部发行短期限国债的计划并不充分,这意味着ON RRP看似规模较高,看似“流动性宂余”,却或无法有效对冲美联储缩表带来的流动性收紧。

ON RRP或将沦为本次美联储缩表的“马奇诺防线”。

正文

一、后院起火,目前流动性缓冲垫效果有限

在美联储正式缩表之前,ON RRP规模创历史新高,美国银行体系的准备金规模却在不断下降。这意味着,到目前为止,ON RRP似乎并不能充当流动性缓冲垫的角色。我们认为背后的原因可能和美国财政部短债净发行减少,和银行储户将存款转移至货基有关。

1.1 后院起火,超额准备金持续下降

年初美国金融体系经历了一轮“缩表预演”。

2022年初开始,美国财政部密集发行国债,补充财政一般账户(TGA,可类比于中国的财政存款)资金。2021年11月以来,美联储开启了缩减购债进程(Taper),今年3月更是停止了QE。因而,从边际上看,年初以来美国发行的国债,需要由私人部门承担的规模是在上升的。

也就是说,从边际上看,年初这一轮美国国债发行非常类似于美联储缩表。我们可以将此称为“缩表预演”。

“缩表预演”过程中,ON RRP不降反升,未能体现流动性缓冲垫的作用。

令人惊讶的是,“缩表预演”过程中,商业银行持有的准备金规模大幅下降。ON RRP规模不降反升。也就是说,市场期待的ON RRP“流动性缓冲垫”角色并未在年初这一轮缩表预演中显现出来。

截至2022年5月11日,TGA规模较2021年末增加了6353亿美元,准备金规模下降了7442亿美元,ON RRP增加了2540亿美元。

现在的问题是:什么因素导致ON RRP的规模无法对冲准备金下降?

1.2 ON RRP不降反升的背后原因

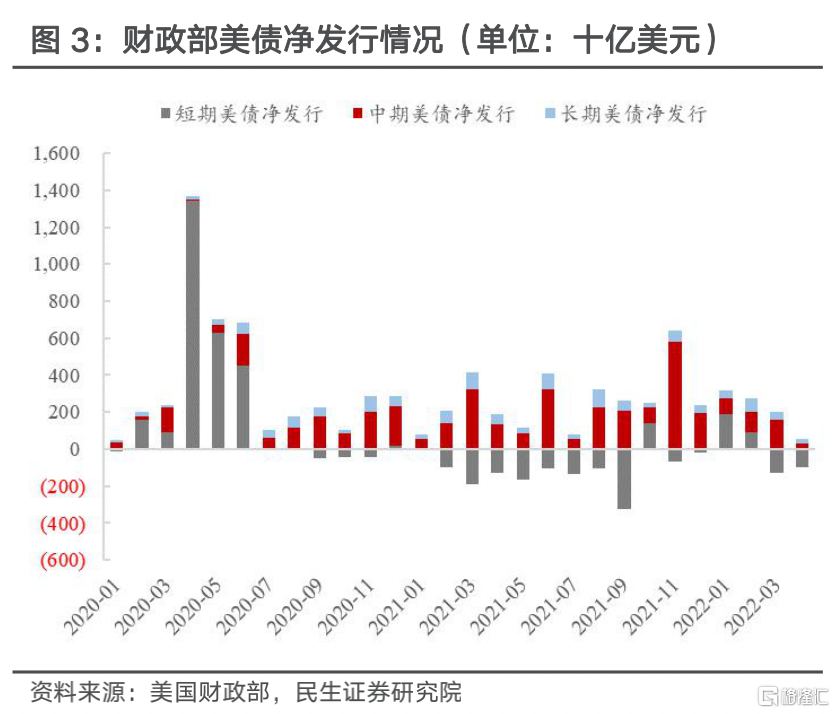

财政部短期美债发行的减少是一大因素。

货基购买国债过程会伴随着ON RRP规模减少,TGA规模扩张。财政部在2022年1-2月发行了部分短期美债,在3-4月短期美债的净发行量为负。这和货币基金持有的ON RRP规模走势相符,货基持有的ON RRP规模同样在1-2月出现下滑,在3-4月迎来反弹。

两者的相关性再次印证了我们的观点,只有财政部维持短期美债净发行的情况下,ON RRP的规模才能下降,才能有效地抵御缩表的流动性冲击。

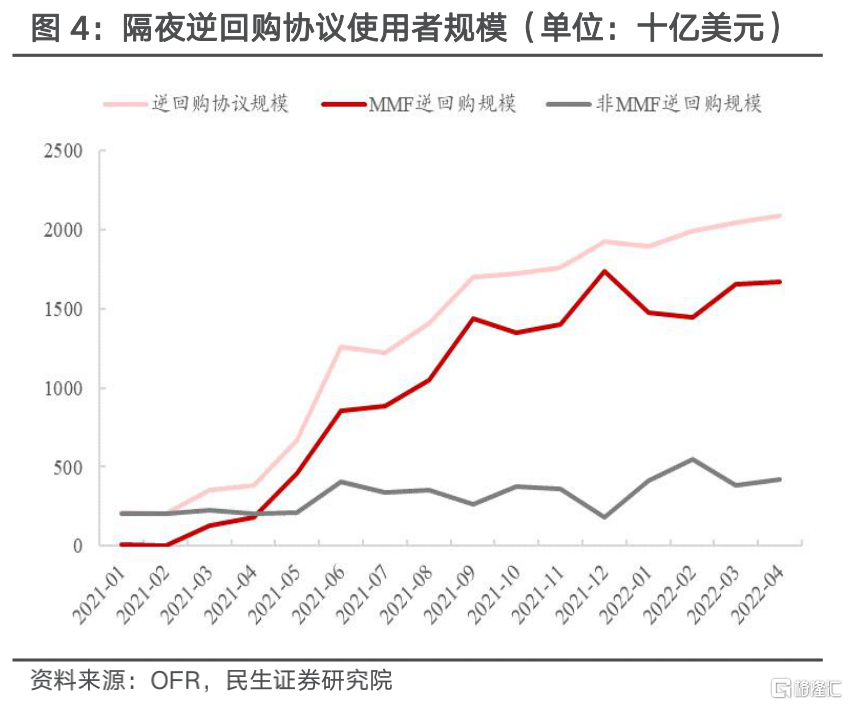

联邦政府支持机构逆回购存款的增加是ON RRP一直上行的另一重要因素。

美联储逆回购协议的交易对手方主要有两类机构:货币基金和联邦政府支持机构(Government-Sponsored Enterprises, GSE)。

GSE主要包括房地美、房利美和联邦住房贷款银行(FHLBs),其主要业务是为商业银行的抵押贷款业务融资,即购买MBS。

2021年12月至今,货基所持ON RRP存款基本走平,甚至略微下降。这意味着ON RRP规模扩张主因GSE存款增加。

随着美联储QE结束,美联储不再购买市场上的MBS,GSE持有的ON RRP规模或将难以继续上行。

准备金规模和ON RRP的背离可能也和“存款搬家”有关。

美国商业银行的存款规模增速在2021年末开始快速下降(2021年一季度后的降低和基数效应有关),这和准备金的减少趋势一致。我们认为,背后的原因很可能是银行储户将资金转移至货币基金。自金融危机美联储开启QE后,美国银行体系存在大量低成本的准备金。疫情后,因巨额财政补贴,美国商业银行的资金泛滥程度加剧。因而,银行存款利率对加息的敏感程度较低,各类型存款利率仍基本处于“零利率”状态。这时候,储户倾向于将存款转移至货币基金以获取较高收益。

简单总结,近期美国银行准备金规模快速下滑,而ON RRP仍不断上升的现象和三个因素有关:财政部短期美债净发行的减少、联邦政府支持机构逆回购存款的增加、和银行储户将存款转移至货币基金。

二、莫高估未来流动性缓冲垫的作用效果

缩表尚未正式开始,银行准备金规模却已和ON RRP金额发生背离。背后的原因是美国财政部发债久期和银行储户的“存款搬家”行为。

这些因素在未来将如何演变?我们认为恶化的概率更大,也就是说,ON RRP作为“宂余流动性”或继续难以对冲缩表的流动性影响。

2.1 未来短期国库券发行量较少

短期国库券不是未来美国财政部融资计划的主要工具。

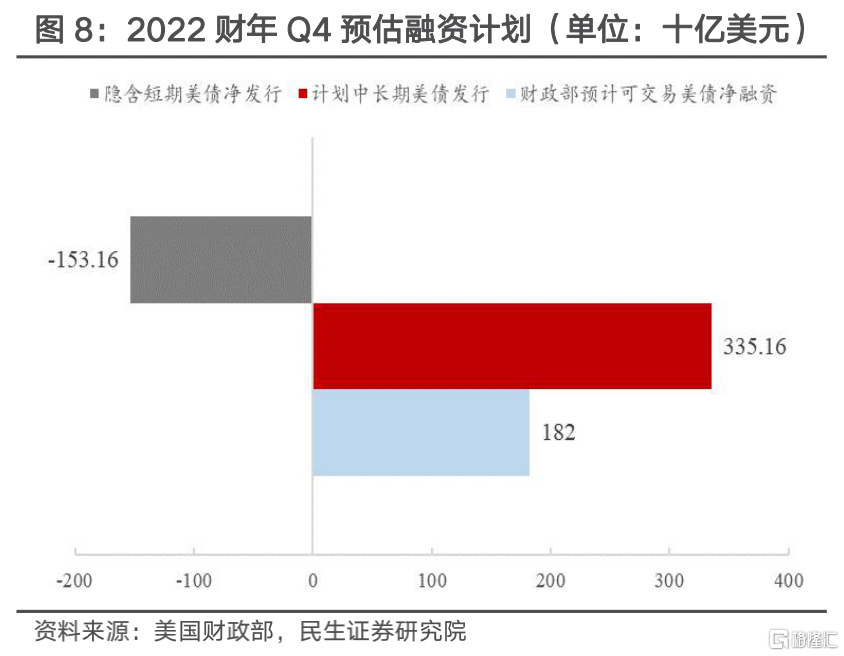

5月份美国财政部公布了2022财年第3季度(即2022年4-6月)的融资计划。美财政部表示,经济强劲,税收收入大幅增长。财政部在2022年4-6月的计划净融资规模为-260亿美元,远低于1月给出的预估值。

财政部计划在4-6月净发行中长期美债4350亿美元,这意味着同期短期美债的净发行额为-4610亿美元。另外,美国财政部同样公布了2022年7-9月的预估融资计划。届时,财政部将计划筹集1820亿美元,其中中长期美债预计净发行规模为3351.6亿美元,短期美债预计净发行规模为-1531.6亿美元。

总之,未来两个季度,美国规划短期美债净融资-6141.6亿美元。

尽管美联储表示在缩表进程中,中长期美债到期规模低于月度缩表规模时,将缩减短期美债补足。但美联储对短期美债的缩减和财政部对短期美债的发行缩减相比,实乃杯水车薪。

在可以遇见的未来,短期美债供不应求现象恐将加剧,ON RRP规模难以降低。

2.2 货基持有者不太愿意购买长端国债

货币基金投资者在快速加息的环境下可能不会从货基转向中长期美债。

理想中的ON RRP存款抵御缩表流动性冲击的途径,除了货币基金直接购买美债外,还有货币基金投资者从货基赎回后自己投资美债。

当前美国通胀增速达到80年代以来的最高值,美联储不得不快速加息。在快速加息的环境下,两大因素将阻碍货基投资人转向中长期美债。

第一,美债波动性太高。在美联储快速紧缩的当下,中长期美债的波动性大幅提高,这本身就会降低投资者对其需求。

第二,长短美债的期限利差过窄。快速加息的背景下,这一相对收益率将迅速减少,降低中长期美债的吸引力。美联储加息路径相对清晰,至少在2022年底前将政策利率提高至中性利率水平。在这一预期下,10年-3月期美债收益率利差或将快速收窄。货币基金主要投资于短期债权资产,因此10年-3月美债利差能大致刻画中长期美债相对于货基的收益率水平。

三、本轮缩表大概率伴随流动性收紧

既然ON RRP规模在未来很可能仍保持高位,而银行体系准备金规模很可能随着缩表的启动继续下降,这将如何影响美元流动性?对于这一问题,我们认为应该从两个角度讨论。

第一,未来缩表影响渠道五(一级交易商/杠杆投资者成为美债新增供给的购买者)是否会导致ON RRP下降?如果会,将产生什么影响?

第二,准备金规模的下降有什么影响?

3.1 ON RRP或阻挡不了本轮缩表带来的流动性收紧

前序报吿中我们提到,缩表有三个渠道可以降低ON RRP的规模。分别是货币基金或货基投资者承接新增的美债供给(渠道三和四),或一级交易商/杠杆投资者承接新增美债,但从货币基金获得融资(渠道五)。

文章第二部分我们论述了未来货基及货基投资人大概率不会去承接新增美债供给。那么,未来一级交易商是否能成为新增美债的购买人?这种情况(渠道五)也会导致ON RRP下降,这是否意味着ON RRP能够对冲缩表的流动性影响?

首先,货币基金或货基投资者承接新增的美债供给(渠道三和四),是ON RRP下降的“理想“途径。而一级交易商/杠杆投资者承接新增美债,但从货币基金获得融资(渠道五),是ON RRP的”非理想“下降途径。

两者有何区别?假如是货基或货基投资者去购买美债,他们使用的是闲置自有资金,不会对市场流动性造成影响。但假如是一级交易商/杠杆投资者通过回购融资购买美债,他们首先需要支付高于ON RRP利率的成本吸引货币基金融出资金。这一操作会让隔夜回购利率上行,并带动其他短端利率,从而使货币市场流动性收紧。

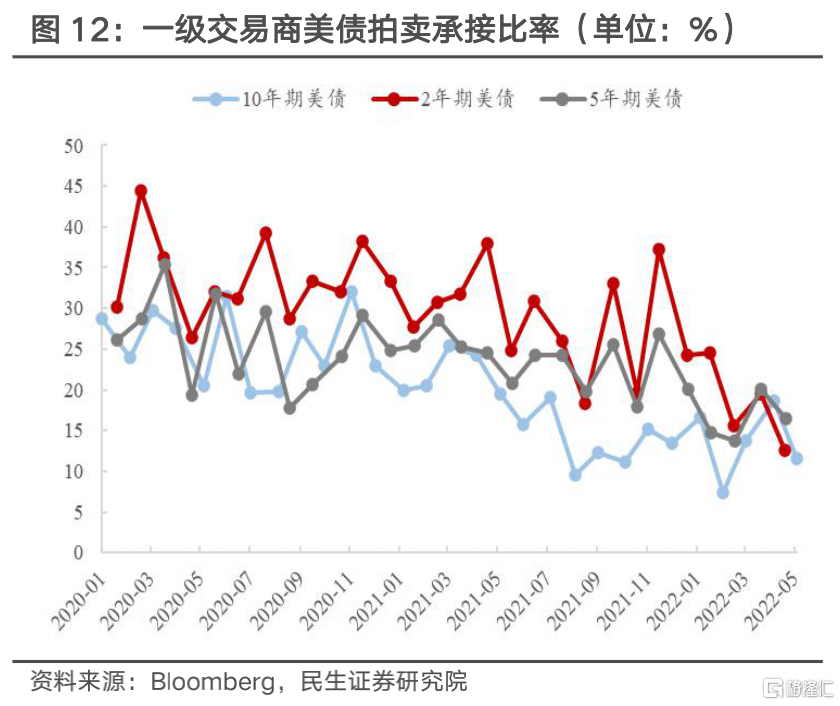

由于资产负债表约束等原因,一级交易商尚未成为美债供给的承接者。同时,从货基对私人部门的回购量、一级交易商美债拍卖承接比率等数据看,美债需求中确实未看到一级交易商的影子。

种种迹象表明,美国国债边际买家的需求正在减弱,未来一级交易商/杠杆投资者或将承接更多美债。

首先,货币基金由于可投资期限的限制,难以参与未来的美债净发行。

其次,银行和货基的储户在美联储快速加息的背景下,或将资金转移/保留在货币基金中。

第三,银行本身因为准备金规模的下降,未来或将抛售所持的部分美债。

最后,海外投资者在高波动的环境下,减少了对美债的投资。日本投资者在2022年投资海外长期债权的金额持续为负值,即使在新财年开始后,5月该数据仍未转正。同时,因担忧金融制裁,海外主权机构同样会减少对美元资产的储备,其中首当其冲的恐为美债。

随着一级交易商/杠杆投资者通过回购融资持有美债规模的增加,美国货币市场流动性将快速收紧,这将对未来缩表进程施加不确定性。

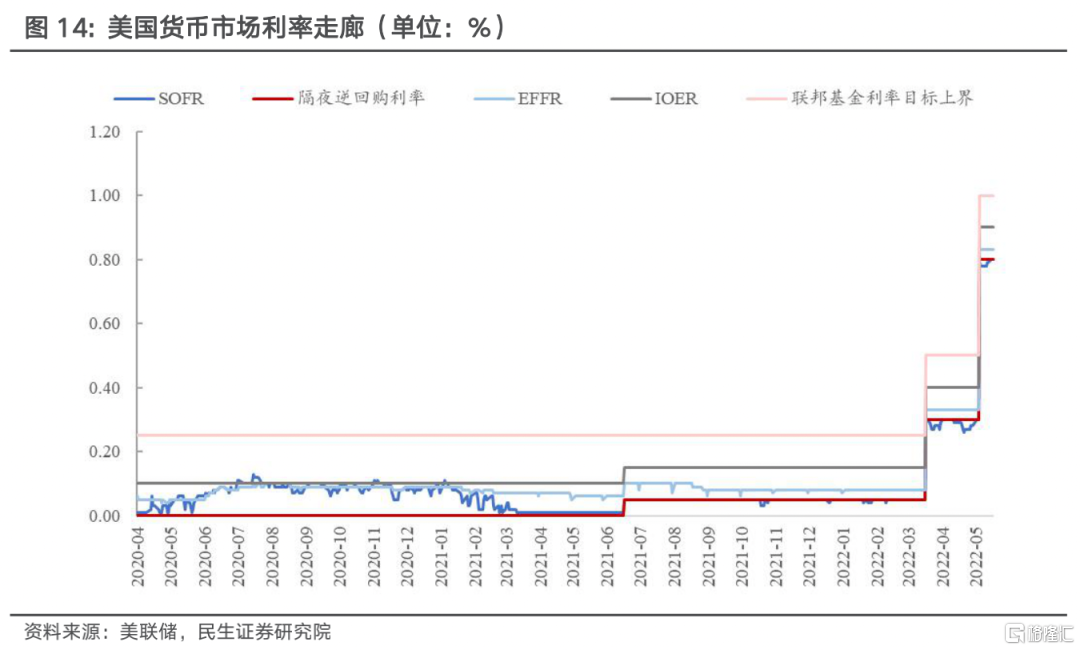

根据渠道五的传导路径,ON RRP规模将下降,这时候,隔夜回购利率(如SOFR)将升至ON RRP利率上方。若未来ON RRP存款消耗殆尽,美联储仍继续缩表,商业银行将成为回购市场的资金供给方。但要吸引商业银行的介入,隔夜回购利率将升至存款准备金率(IOER)上方。假如流动性进一步收紧,一级交易商就会开始从美联储常备回购工具(SRF)借贷,届时市场回购利率或将突破联邦基金利率的目标上界(一级交易商可以求助SRF工具,但普通的投资机构需要从一级交易商融资)。

我们在报吿《美联储缩表的起点和终点》中提到,一旦隔夜利率开始突破美联储利率走廊的上界(即SRF利率),或常备回购工具的用量开始显著增加,缩表进程或将接近尾声。这意味着,未来一旦ON RRP规模被耗尽,缩表进程可能便已经接近尾声,缩表结束时间或因流动性问题而将早于市场预期。

3.2 更客观评估流动性收紧带来的金融和实体影响

准备金规模的下降可能会让商业银行降低美债配置,并提高国际美元融资成本。

考察准备金下降对金融市场的冲击时,我们需要观察商业银行准备金的配置情况。

首先,疫情以来,商业银行持有的美国国债和机构债券(Agency Securities,以MBS为主)大幅上升。准备金和美国国债对于商业银行来说,都属于高质量流动性资产(HQLA)。

当准备金规模不断下降,商业银行将调节两者的持有比例,进而卖出美债,此举或将抬升美债利率。另一方面,美国商业银行是外汇市场上重要的美元融出方,当准备金规模降低,其将降低在外汇市场上的美元供给,从而抬升国际美元融资成本。其后果是,主要货币对美元的货币互换基差可能走阔(负值加深)。

准备金规模的下降也并非没有好处。其或将令商业银行增加贷款规模,同时使一级交易商的做市活动更为活跃。

由于疫情以来的QE和财政补贴操作,美国商业银行普遍处于“宂余准备金状态”,这时大量的准备金使银行触及杠杆率(比如SLR)的上界。银行受制于合规要求,难以继续扩表,这就产生了两个影响。

在银行本部层面,资产负债表的约束使信用投放降低;在银行做市经纪商分支层面,资产负债表的约束限制其做市活动和承接美债的能力。

因此,准备金规模下降至相对合理的水平,或将增加商业银行的贷款规模。当前,美国银行工商业贷款增速从2021年末开始回升,与准备金规模下滑的时间吻合。另外,准备金规模下降也会使一级交易商的资产负债表空间更加宽裕。

总的来说,未来受准备金规模下降、边际需求降低的影响,美债利率在缩表开始后上行的幅度或将超市场预期。同时,本轮缩表ON RRP对于美国货币市场流动性的缓冲作用或弱于预期,受流动性问题影响,本轮缩表可能提前结束。

风险提示

美联储加息节奏超预期;对美联储货币政策理解不到位;海外地缘政治风险;通胀失控风险;疫情发展超预期风险。