本文來自格隆匯專欄:宏觀芝道,作者:周君芝 譚浩弘

要點

馬奇諾防線,是法國在一戰後建造的橫跨法國東部數百公里的防禦工事,主要用於防禦德軍進攻。二戰之中,德軍並沒有從正面進攻馬奇諾防線,而是繞道法國北部,最終在敦刻爾克圍困盟軍。馬奇諾防線最終沒能阻止德軍。

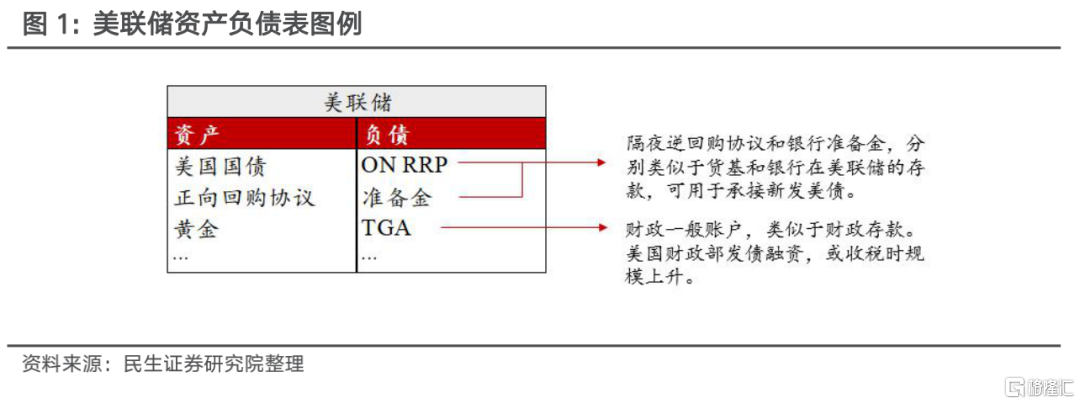

市場視美聯儲隔夜逆回購協議(ON RRP)作為貨幣市場的“宂餘流動性”,可以對沖美聯儲縮錶帶來的流動性衝擊。故而ONRRP被賦予極高的市場期待——美聯儲縮表的流動性“緩衝墊”。

然而ON RRP要能對沖流動性收緊,需要一個大前提,美國財政部發行較多短期限國債。故而現實中ON RRP 對沖流動性收緊,作用並不如想象中那般完美和順利。

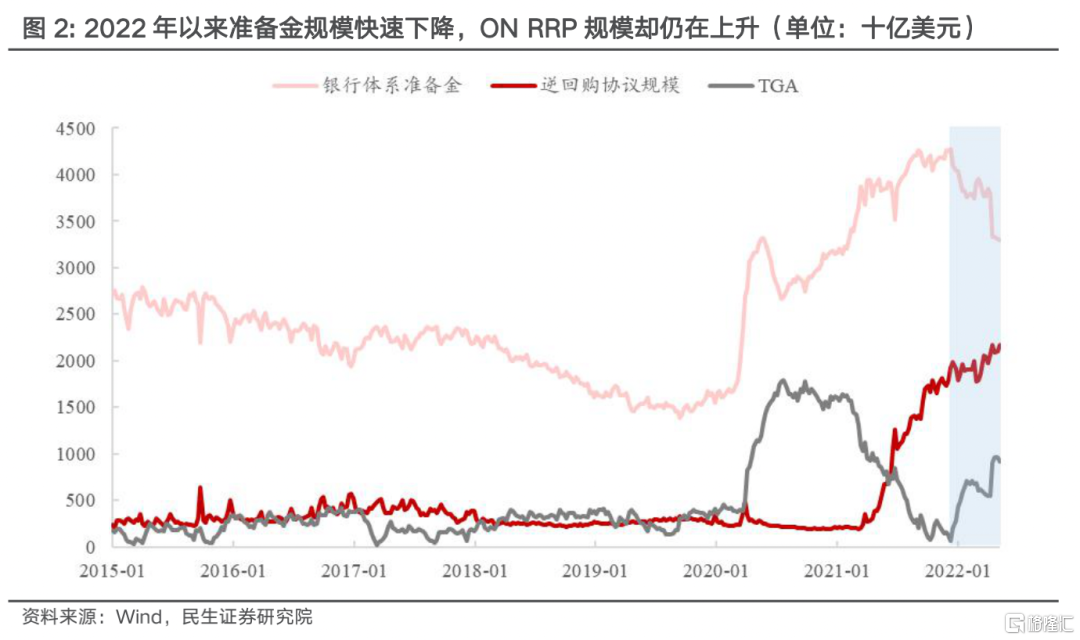

近期數據顯示,美國財政部較少發行短期國債,美國銀行體系準備金規模下降,即出現了一定程度上的“流動性收緊”。另一方面,被寄予厚望的ON RRP,規模卻仍維持在2萬億美元左右,甚至近期規模還創下了歷史新高。當下ON RRP絲毫沒有體現出應有的流動性“緩衝墊”作用。

展望未來,美國財政部發行短期限國債的計劃並不充分,這意味着ON RRP看似規模較高,看似“流動性宂餘”,卻或無法有效對沖美聯儲縮錶帶來的流動性收緊。

ON RRP或將淪為本次美聯儲縮表的“馬奇諾防線”。

正文

一、後院起火,目前流動性緩衝墊效果有限

在美聯儲正式縮表之前,ON RRP規模創歷史新高,美國銀行體系的準備金規模卻在不斷下降。這意味着,到目前為止,ON RRP似乎並不能充當流動性緩衝墊的角色。我們認為背後的原因可能和美國財政部短債淨髮行減少,和銀行儲户將存款轉移至貨基有關。

1.1 後院起火,超額準備金持續下降

年初美國金融體系經歷了一輪“縮表預演”。

2022年初開始,美國財政部密集發行國債,補充財政一般賬户(TGA,可類比於中國的財政存款)資金。2021年11月以來,美聯儲開啟了縮減購債進程(Taper),今年3月更是停止了QE。因而,從邊際上看,年初以來美國發行的國債,需要由私人部門承擔的規模是在上升的。

也就是説,從邊際上看,年初這一輪美國國債發行非常類似於美聯儲縮表。我們可以將此稱為“縮表預演”。

“縮表預演”過程中,ON RRP不降反升,未能體現流動性緩衝墊的作用。

令人驚訝的是,“縮表預演”過程中,商業銀行持有的準備金規模大幅下降。ON RRP規模不降反升。也就是説,市場期待的ON RRP“流動性緩衝墊”角色並未在年初這一輪縮表預演中顯現出來。

截至2022年5月11日,TGA規模較2021年末增加了6353億美元,準備金規模下降了7442億美元,ON RRP增加了2540億美元。

現在的問題是:什麼因素導致ON RRP的規模無法對沖準備金下降?

1.2 ON RRP不降反升的背後原因

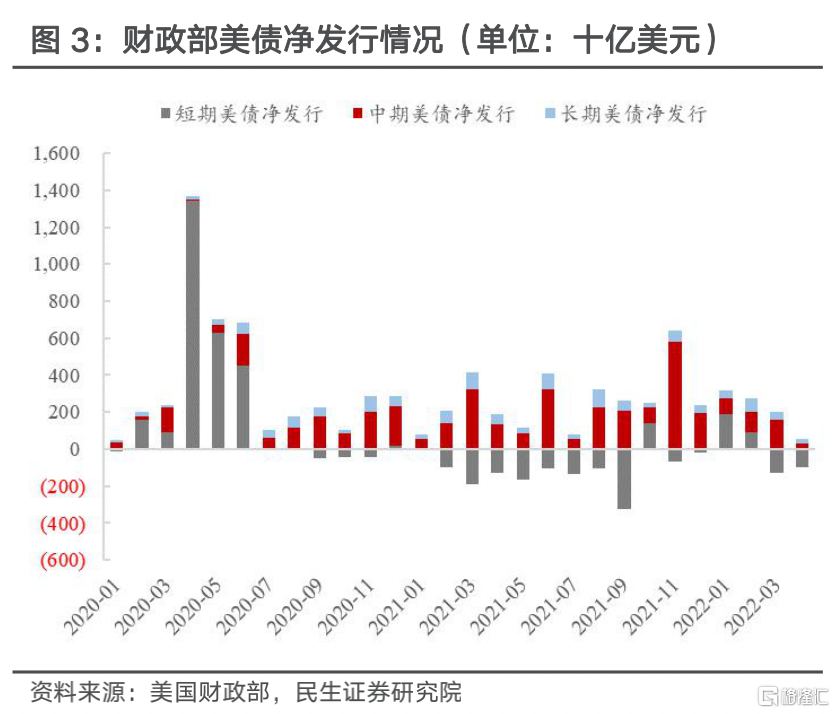

財政部短期美債發行的減少是一大因素。

貨基購買國債過程會伴隨着ON RRP規模減少,TGA規模擴張。財政部在2022年1-2月發行了部分短期美債,在3-4月短期美債的淨髮行量為負。這和貨幣基金持有的ON RRP規模走勢相符,貨基持有的ON RRP規模同樣在1-2月出現下滑,在3-4月迎來反彈。

兩者的相關性再次印證了我們的觀點,只有財政部維持短期美債淨髮行的情況下,ON RRP的規模才能下降,才能有效地抵禦縮表的流動性衝擊。

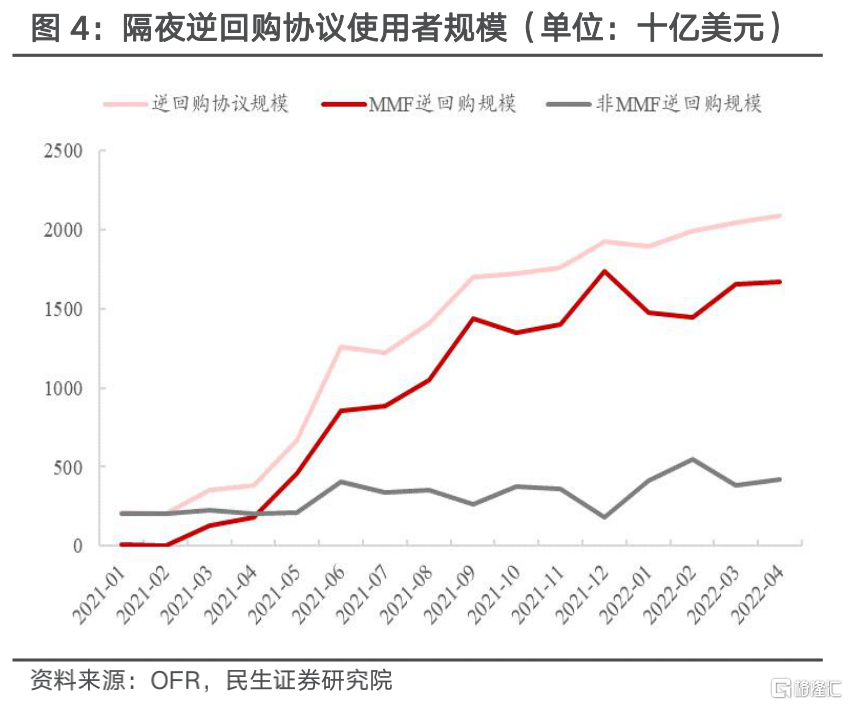

聯邦政府支持機構逆回購存款的增加是ON RRP一直上行的另一重要因素。

美聯儲逆回購協議的交易對手方主要有兩類機構:貨幣基金和聯邦政府支持機構(Government-Sponsored Enterprises, GSE)。

GSE主要包括房地美、房利美和聯邦住房貸款銀行(FHLBs),其主要業務是為商業銀行的抵押貸款業務融資,即購買MBS。

2021年12月至今,貨基所持ON RRP存款基本走平,甚至略微下降。這意味着ON RRP規模擴張主因GSE存款增加。

隨着美聯儲QE結束,美聯儲不再購買市場上的MBS,GSE持有的ON RRP規模或將難以繼續上行。

準備金規模和ON RRP的背離可能也和“存款搬家”有關。

美國商業銀行的存款規模增速在2021年末開始快速下降(2021年一季度後的降低和基數效應有關),這和準備金的減少趨勢一致。我們認為,背後的原因很可能是銀行儲户將資金轉移至貨幣基金。自金融危機美聯儲開啟QE後,美國銀行體系存在大量低成本的準備金。疫情後,因鉅額財政補貼,美國商業銀行的資金氾濫程度加劇。因而,銀行存款利率對加息的敏感程度較低,各類型存款利率仍基本處於“零利率”狀態。這時候,儲户傾向於將存款轉移至貨幣基金以獲取較高收益。

簡單總結,近期美國銀行準備金規模快速下滑,而ON RRP仍不斷上升的現象和三個因素有關:財政部短期美債淨髮行的減少、聯邦政府支持機構逆回購存款的增加、和銀行儲户將存款轉移至貨幣基金。

二、莫高估未來流動性緩衝墊的作用效果

縮表尚未正式開始,銀行準備金規模卻已和ON RRP金額髮生背離。背後的原因是美國財政部發債久期和銀行儲户的“存款搬家”行為。

這些因素在未來將如何演變?我們認為惡化的概率更大,也就是説,ON RRP作為“宂餘流動性”或繼續難以對沖縮表的流動性影響。

2.1 未來短期國庫券發行量較少

短期國庫券不是未來美國財政部融資計劃的主要工具。

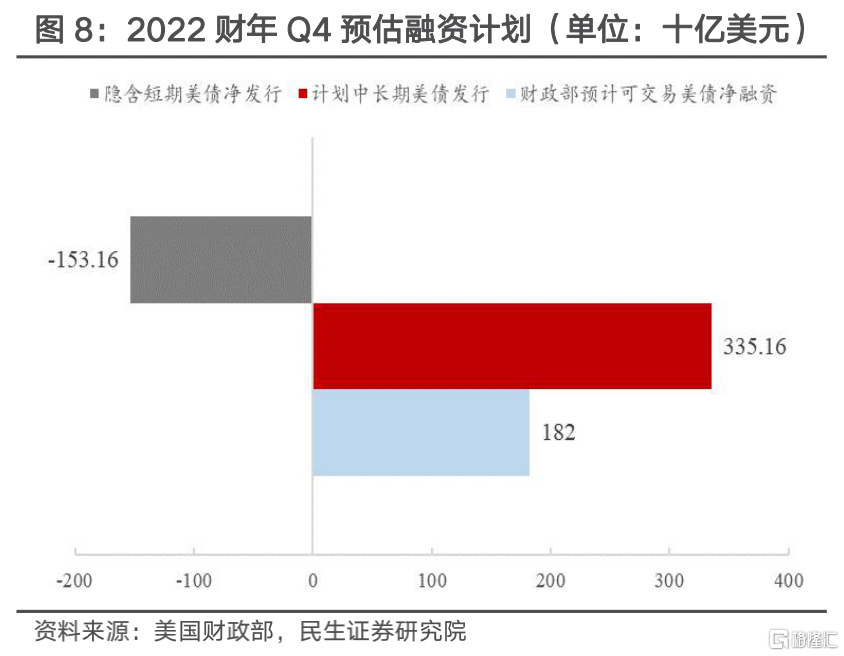

5月份美國財政部公佈了2022財年第3季度(即2022年4-6月)的融資計劃。美財政部表示,經濟強勁,税收收入大幅增長。財政部在2022年4-6月的計劃淨融資規模為-260億美元,遠低於1月給出的預估值。

財政部計劃在4-6月淨髮行中長期美債4350億美元,這意味着同期短期美債的淨髮行額為-4610億美元。另外,美國財政部同樣公佈了2022年7-9月的預估融資計劃。屆時,財政部將計劃籌集1820億美元,其中中長期美債預計淨髮行規模為3351.6億美元,短期美債預計淨髮行規模為-1531.6億美元。

總之,未來兩個季度,美國規劃短期美債淨融資-6141.6億美元。

儘管美聯儲表示在縮表進程中,中長期美債到期規模低於月度縮表規模時,將縮減短期美債補足。但美聯儲對短期美債的縮減和財政部對短期美債的發行縮減相比,實乃杯水車薪。

在可以遇見的未來,短期美債供不應求現象恐將加劇,ON RRP規模難以降低。

2.2 貨基持有者不太願意購買長端國債

貨幣基金投資者在快速加息的環境下可能不會從貨基轉向中長期美債。

理想中的ON RRP存款抵禦縮表流動性衝擊的途徑,除了貨幣基金直接購買美債外,還有貨幣基金投資者從貨基贖回後自己投資美債。

當前美國通脹增速達到80年代以來的最高值,美聯儲不得不快速加息。在快速加息的環境下,兩大因素將阻礙貨基投資人轉向中長期美債。

第一,美債波動性太高。在美聯儲快速緊縮的當下,中長期美債的波動性大幅提高,這本身就會降低投資者對其需求。

第二,長短美債的期限利差過窄。快速加息的背景下,這一相對收益率將迅速減少,降低中長期美債的吸引力。美聯儲加息路徑相對清晰,至少在2022年底前將政策利率提高至中性利率水平。在這一預期下,10年-3月期美債收益率利差或將快速收窄。貨幣基金主要投資於短期債權資產,因此10年-3月美債利差能大致刻畫中長期美債相對於貨基的收益率水平。

三、本輪縮表大概率伴隨流動性收緊

既然ON RRP規模在未來很可能仍保持高位,而銀行體系準備金規模很可能隨着縮表的啟動繼續下降,這將如何影響美元流動性?對於這一問題,我們認為應該從兩個角度討論。

第一,未來縮表影響渠道五(一級交易商/槓桿投資者成為美債新增供給的購買者)是否會導致ON RRP下降?如果會,將產生什麼影響?

第二,準備金規模的下降有什麼影響?

3.1 ON RRP或阻擋不了本輪縮錶帶來的流動性收緊

前序報吿中我們提到,縮表有三個渠道可以降低ON RRP的規模。分別是貨幣基金或貨基投資者承接新增的美債供給(渠道三和四),或一級交易商/槓桿投資者承接新增美債,但從貨幣基金獲得融資(渠道五)。

文章第二部分我們論述了未來貨基及貨基投資人大概率不會去承接新增美債供給。那麼,未來一級交易商是否能成為新增美債的購買人?這種情況(渠道五)也會導致ON RRP下降,這是否意味着ON RRP能夠對沖縮表的流動性影響?

首先,貨幣基金或貨基投資者承接新增的美債供給(渠道三和四),是ON RRP下降的“理想“途徑。而一級交易商/槓桿投資者承接新增美債,但從貨幣基金獲得融資(渠道五),是ON RRP的”非理想“下降途徑。

兩者有何區別?假如是貨基或貨基投資者去購買美債,他們使用的是閒置自有資金,不會對市場流動性造成影響。但假如是一級交易商/槓桿投資者通過回購融資購買美債,他們首先需要支付高於ON RRP利率的成本吸引貨幣基金融出資金。這一操作會讓隔夜回購利率上行,並帶動其他短端利率,從而使貨幣市場流動性收緊。

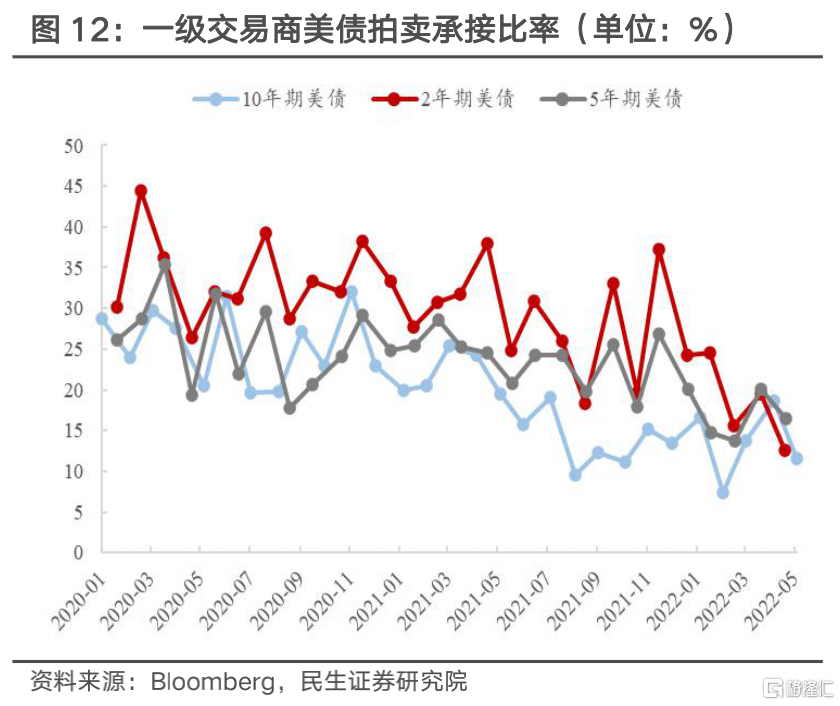

由於資產負債表約束等原因,一級交易商尚未成為美債供給的承接者。同時,從貨基對私人部門的回購量、一級交易商美債拍賣承接比率等數據看,美債需求中確實未看到一級交易商的影子。

種種跡象表明,美國國債邊際買家的需求正在減弱,未來一級交易商/槓桿投資者或將承接更多美債。

首先,貨幣基金由於可投資期限的限制,難以參與未來的美債淨髮行。

其次,銀行和貨基的儲户在美聯儲快速加息的背景下,或將資金轉移/保留在貨幣基金中。

第三,銀行本身因為準備金規模的下降,未來或將拋售所持的部分美債。

最後,海外投資者在高波動的環境下,減少了對美債的投資。日本投資者在2022年投資海外長期債權的金額持續為負值,即使在新財年開始後,5月該數據仍未轉正。同時,因擔憂金融制裁,海外主權機構同樣會減少對美元資產的儲備,其中首當其衝的恐為美債。

隨着一級交易商/槓桿投資者通過回購融資持有美債規模的增加,美國貨幣市場流動性將快速收緊,這將對未來縮表進程施加不確定性。

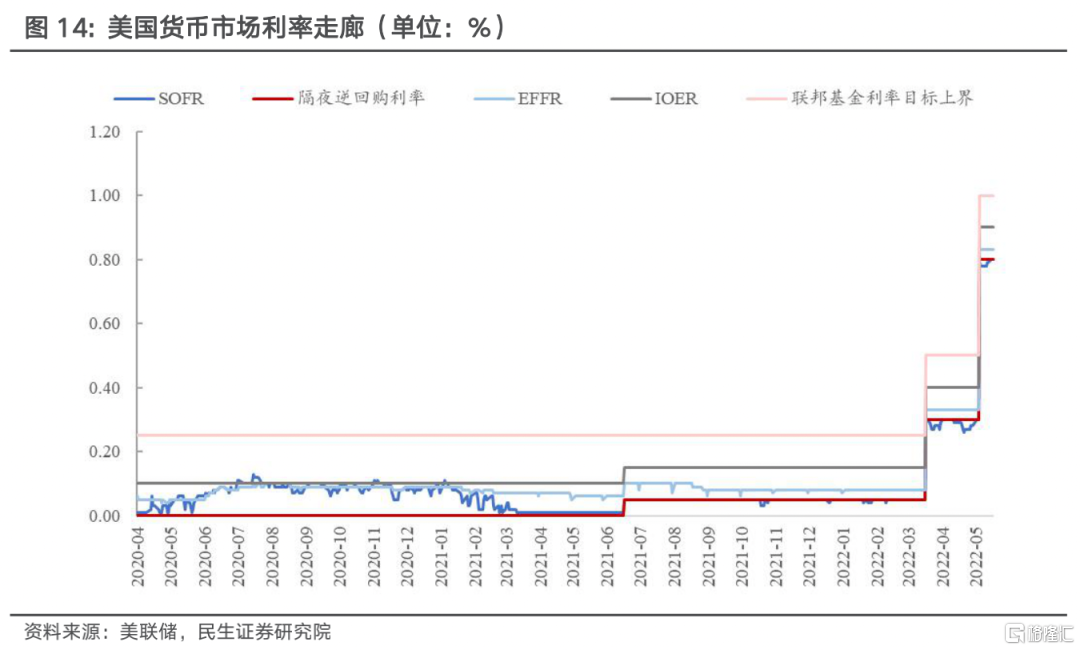

根據渠道五的傳導路徑,ON RRP規模將下降,這時候,隔夜回購利率(如SOFR)將升至ON RRP利率上方。若未來ON RRP存款消耗殆盡,美聯儲仍繼續縮表,商業銀行將成為回購市場的資金供給方。但要吸引商業銀行的介入,隔夜回購利率將升至存款準備金率(IOER)上方。假如流動性進一步收緊,一級交易商就會開始從美聯儲常備回購工具(SRF)借貸,屆時市場回購利率或將突破聯邦基金利率的目標上界(一級交易商可以求助SRF工具,但普通的投資機構需要從一級交易商融資)。

我們在報吿《美聯儲縮表的起點和終點》中提到,一旦隔夜利率開始突破美聯儲利率走廊的上界(即SRF利率),或常備回購工具的用量開始顯著增加,縮表進程或將接近尾聲。這意味着,未來一旦ON RRP規模被耗盡,縮表進程可能便已經接近尾聲,縮表結束時間或因流動性問題而將早於市場預期。

3.2 更客觀評估流動性收緊帶來的金融和實體影響

準備金規模的下降可能會讓商業銀行降低美債配置,並提高國際美元融資成本。

考察準備金下降對金融市場的衝擊時,我們需要觀察商業銀行準備金的配置情況。

首先,疫情以來,商業銀行持有的美國國債和機構債券(Agency Securities,以MBS為主)大幅上升。準備金和美國國債對於商業銀行來説,都屬於高質量流動性資產(HQLA)。

當準備金規模不斷下降,商業銀行將調節兩者的持有比例,進而賣出美債,此舉或將抬升美債利率。另一方面,美國商業銀行是外匯市場上重要的美元融出方,當準備金規模降低,其將降低在外匯市場上的美元供給,從而抬升國際美元融資成本。其後果是,主要貨幣對美元的貨幣互換基差可能走闊(負值加深)。

準備金規模的下降也並非沒有好處。其或將令商業銀行增加貸款規模,同時使一級交易商的做市活動更為活躍。

由於疫情以來的QE和財政補貼操作,美國商業銀行普遍處於“宂餘準備金狀態”,這時大量的準備金使銀行觸及槓桿率(比如SLR)的上界。銀行受制於合規要求,難以繼續擴表,這就產生了兩個影響。

在銀行本部層面,資產負債表的約束使信用投放降低;在銀行做市經紀商分支層面,資產負債表的約束限制其做市活動和承接美債的能力。

因此,準備金規模下降至相對合理的水平,或將增加商業銀行的貸款規模。當前,美國銀行工商業貸款增速從2021年末開始回升,與準備金規模下滑的時間吻合。另外,準備金規模下降也會使一級交易商的資產負債表空間更加寬裕。

總的來説,未來受準備金規模下降、邊際需求降低的影響,美債利率在縮表開始後上行的幅度或將超市場預期。同時,本輪縮表ON RRP對於美國貨幣市場流動性的緩衝作用或弱於預期,受流動性問題影響,本輪縮表可能提前結束。

風險提示

美聯儲加息節奏超預期;對美聯儲貨幣政策理解不到位;海外地緣政治風險;通脹失控風險;疫情發展超預期風險。

More Content