本文来自格隆汇专栏:兴证宏观王涵,作者:王涵 卓泓 彭华莹

投资要点

美国总统拜登在日本宣布正式启动“印太经济框架”(Indo-Pacific Economic Framework,IPEF),具体而言:

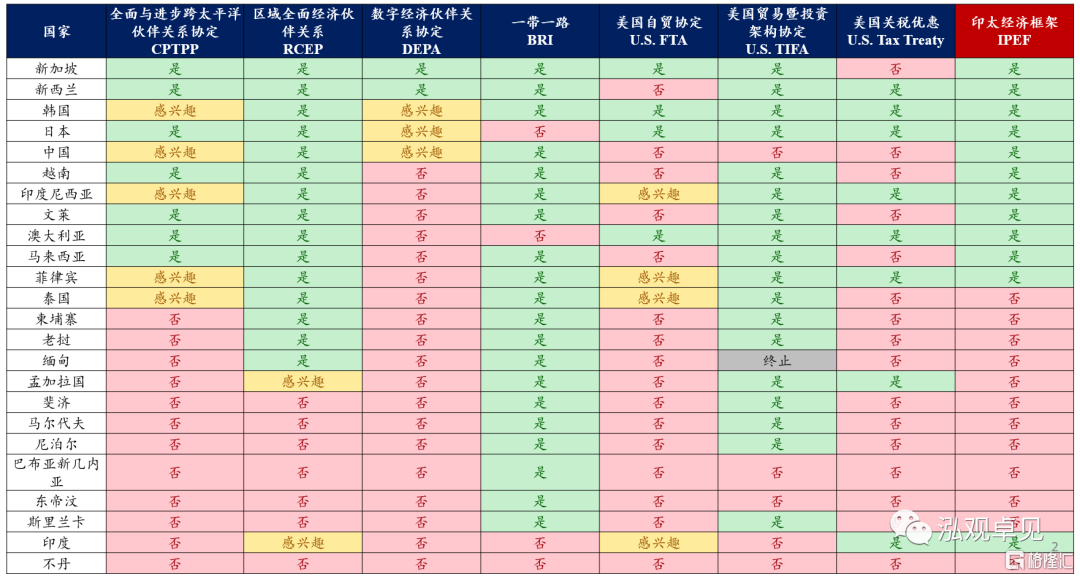

1)初始成员:13国:美国、韩国、日本、印度、澳大利亚、新西兰、印度尼西亚、泰国、马来西亚、菲律宾、新加坡、越南、文莱。

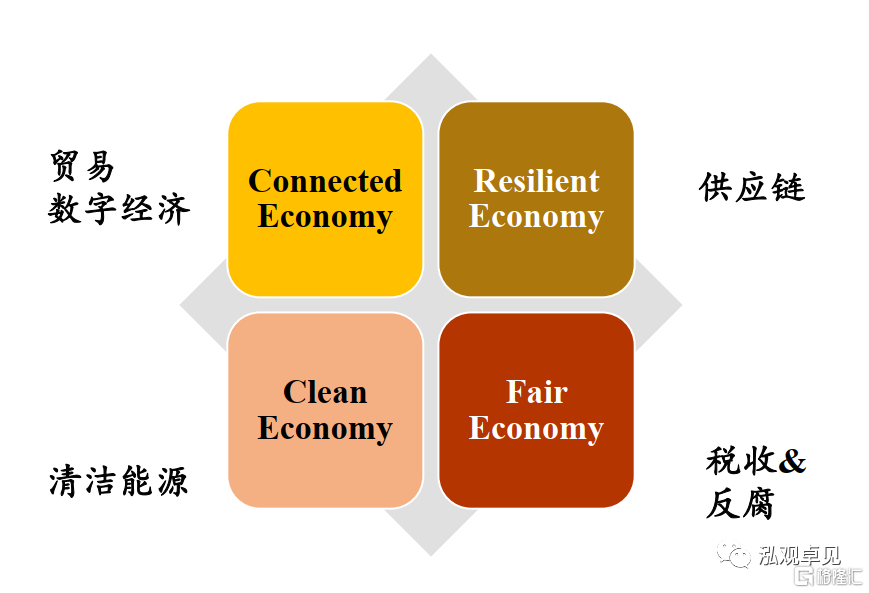

2)主要内容:四大支柱。包括贸易和数字经济、供应链弹性、清洁能源、税收和反腐败。

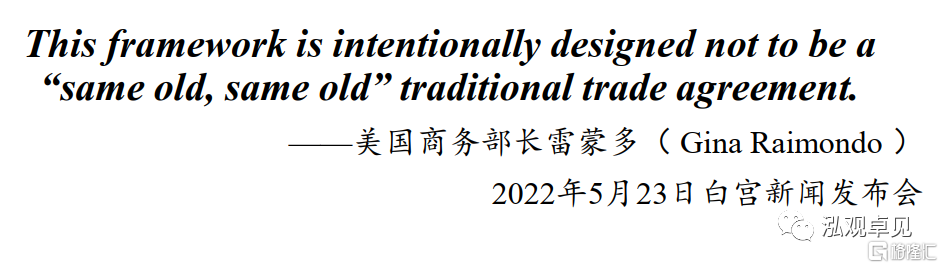

3)与TPP相比,IPEF非传统的贸易协定。其一是不讨论市场准入和关税削减;其二是各国可以选择加入任何支柱;其三是美国政府无需寻求国会批准。

4)后续进展:USTR和商务部主导,初步目标是1年至1年半初步完成谈判。美国贸易代表办公室将领导贸易支柱的谈判,美国商务部将领导供应链弹性支柱、清洁能源和脱碳支柱以及税收和反腐败三个支柱的谈判。美国政府的目标是2022年仲夏(mid-summer),与所有参与启动活动的国家召开部长级峰会,以确定整体谈判范围,按支柱分组并开始谈判;美国国内普遍预期最终敲定 IPEF 协议的非正式最后期限是2023 年11 月由美国主办的亚太经合组织 (APEC) 领导人会议。

5)可能遭遇的挑战:关于知识产权、劳工权利等方面的谈判。虽然当前IPEF试图绕开美国国会的障碍——这也被美国战略智库CSIS解读为美国不打算做出重大让步的信号。但如果美国仍坚持推行高标准的贸易规则,参考此前TPP的进程,谈判可能仍需遭遇不小的挑战。

6)中国的应对:外部经贸环境 “碎片化”,构筑周边安全垫。疫后全球供应区域化呼声抬头,IPEF的推出显然也给我们带来了更多外部环境的挑战。俄乌冲突过程中,中国周边的亚洲经济体展现了这些经济体希望和平、不希望事态扩大、更不希望冲突蔓延到亚洲的态度。如果能够稳定并加强相关经济体的经贸关系,将有助于形成中国经济的“缓冲垫”。

风险提示:地缘政治风险超预期。

正文

1)初始成员:13国

2022年5月23日下午,美国总统拜登在日本东京正式宣布启动“印太经济框架”(IPEF),美国、韩国、日本、印度、澳大利亚、新西兰、印度尼西亚、泰国、马来西亚、菲律宾、新加坡、越南、文莱13个国家成为初始成员。

数据来源:RCEP官网,白宫,DFAT,兴业证券经济与金融研究院整理

2)主要内容:四大支柱

根据美国白宫2022年5月23日的情况说明书[1] 以及新闻发布会[2] ,IPEF包括四大支柱:

ConnectedEconomy:贸易、数字经济。具体包括建立数字经济的高标准,包括数据跨境流动和数据本土化;确保中小企业从本地电子商务发展中受益;解决在线隐私、歧视、不道德的AI使用等问题;寻求强有力的劳工和环境标准和企业问责;加快实施WTO的贸易便利化协定;促进农业贸易等

ResilientEconomy:供应链弹性。建立预警系统(预防类似疫情冲击导致马来西亚封装业务停产拖累全球芯片产业链);建立关键矿产供应链;提高关键部门的可追溯性;协调供应链多样化。

CleanEconomy:清洁能源。希望提出相关承诺,例如可再生能源目标、碳去除购买承诺、能源效率标准和应对甲烷排放的新措施等

FairEconomy:税收和反腐败。建立有效税收、反洗钱和反贿赂制度:包括交换税务信息、根据联合国标准将贿赂定为刑事犯罪等

数据来源:白宫,兴业证券经济与金融研究院整理

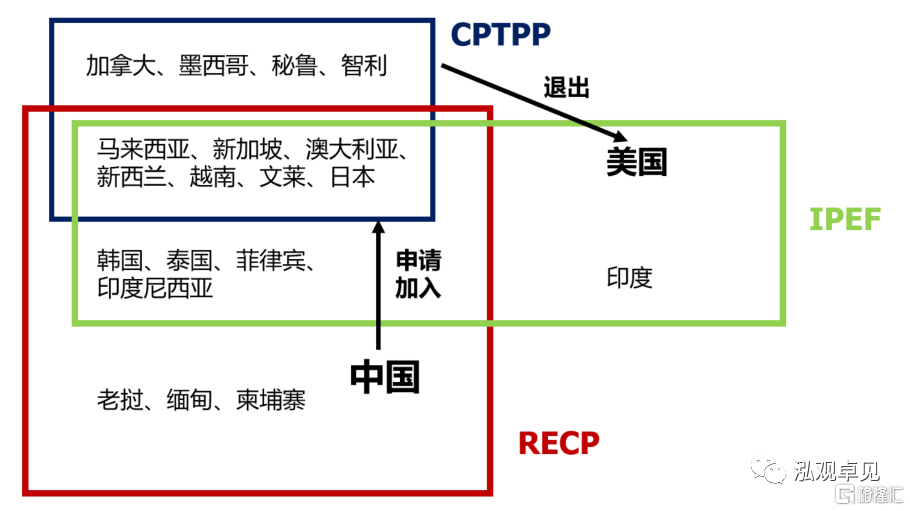

3)IPEF和TPP、RCEP的区别

与TPP相比,IPEF非传统的贸易协定。其一是不讨论市场准入和关税削减。其二是各国可以选择加入任何支柱。其三是美国政府无需寻求国会批准——TPP谈判在美国当时内部困难重重的一个重要原因是美国国内内部的“扯皮”。2017年特朗普决定退出TPP时,TPP实际上还未到达国会批准阶段,美国国内已有新闻媒体预测TPP将不会获得国会的批准。而在此前的《快速通道法案》(TPA Fast-track legislation,该法案限制国会在贸易方面的权利,规定国会仅能对总统提交的自由贸易协定进行表决,不能对其进行修改从而拖慢协议落地的进程)的表决中,众议院仅以218-208的微弱优势通过。

TPP更侧重贸易规则的输出,RCEP更侧重贸易便利化的落地。2022年1月1日起《区域全面经济伙伴关系协定》(RCEP)陆续对文莱、柬埔寨、老挝、新加坡、泰国、越南等东盟6国和中国、日本、新西兰、澳大利亚、韩国等5国生效。一方面,RCEP成员间经济发展水平差异较大,既包含发达国家,也包含新兴经济体和最不发达国家,这就要求RCEP的规则需要对不同国家提出不同标准。另一方面,RCEP中发达国家与发展中国家势力更为均衡,RCEP中发展中国家经济体量占比为66.4%,TPP中发展中国家经济体量占比仅为7.4%,为灵活的贸易规则创造了条件。(详参《RCEP:拨云睹日——后续节奏与关税影响的大数据分析》)

TPP:强调“高标准、无例外”,注重游戏规则的制定。RCEP在第十五章《经济与技术合作》中特别提到,“将优先考虑最不发达国家的需求”,意味着允许部分国家在部分商品的关税减让上有所保留。但TPP并未在条款中有类似表示,对成员国一视同仁。此外,TPP协议中涉及到知识产权、国有企业、劳工、环境等敏感议题,而上述议题的协议内容与美国长期宣扬的贸易规则几乎一致,例如更强的知识产权保护、更自由的劳工权利等,这部分“高标准”要求实际上对发展中国家并不友好,也因此TPP协议更偏向规则的输出。

RCEP:强调“渐进式自由化”,注重尽快落实贸易便利化。相比于TPP,RCEP并不涉及国有企业、劳工、环境等敏感议题,在知识产权部分也并未执行高标准,这使得参与成员对协议的接受度更高。此外,RCEP的亮点之一在于统一了成员国间贸易的“原产地规则”。由于此前亚太地区自由贸易协定数量众多,据亚洲区域一体化中心(ARIC)统计,2020年亚太地区已生效自由贸易协定数量达169份,其中原产地规则并不统一,重叠的条款对FTA的使用造成不便,RCEP对原产地规则的统一则能有效促进贸易便利化。

数据来源:RCEP官网,白宫,DFAT,兴业证券经济与金融研究院整理

数据来源:DFAT, RCEP官网, 兴业证券经济与金融研究院整理

4)后续进展:USTR和商务部主导,初步目标是1年至1年半初步完成谈判

美国贸易代表办公室主导贸易,其他由美国商务部主导。根据2022年5月23白宫新闻发布会:美国贸易代表办公室将领导贸易支柱的谈判,美国商务部将领导供应链弹性支柱、清洁能源和脱碳支柱以及税收和反腐败三个支柱的谈判

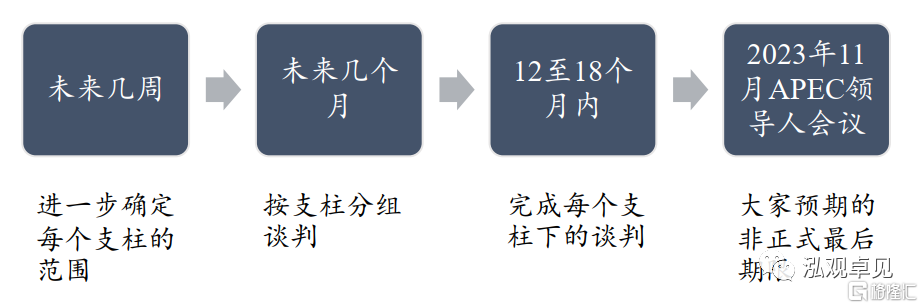

预期1年至1年半完成初步谈判。根据美国战略智库CSIS在5月23日公布的研究:未来几周,美国将进一步确定每个支柱的范围;未来几个月,表示有兴趣加入 IPEF 的国家将选择他们将参与谈判的支柱,美国政府的目标是2022年仲夏(mid-summer),与所有参与启动活动的国家召开部长级峰会,以确定整体谈判范围,按支柱分组,并开始谈判;美国政府希望在12-18 个月内完成每个支柱下的谈判;许多人视为最终敲定 IPEF 协议的非正式最后期限是2023 年11 月由美国主办的亚太经合组织 (APEC) 领导人会议。

数据来源:CSIS, 兴业证券经济与金融研究院整理

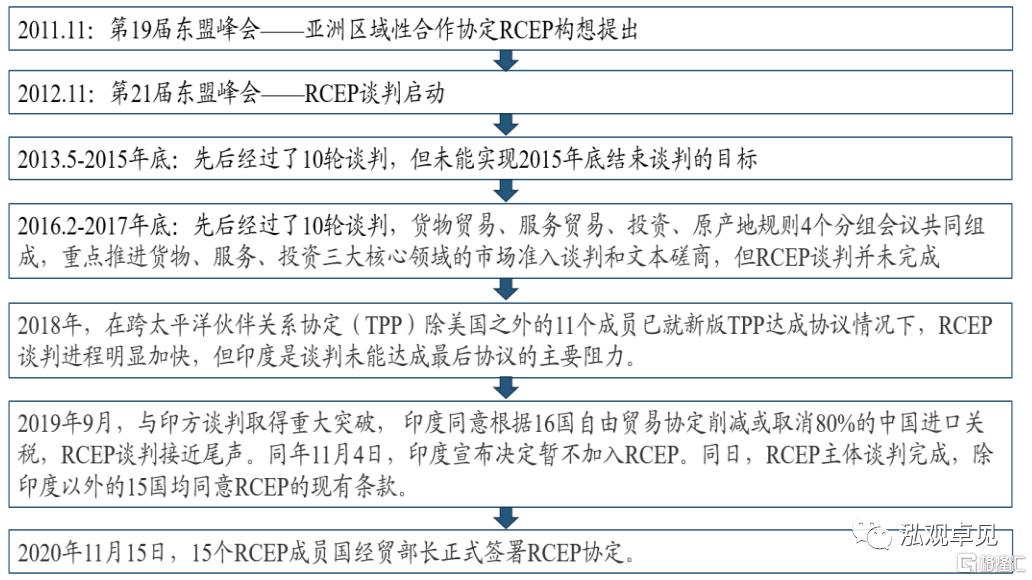

参考此前谈判经验,当前IPEF的提出只是“万里长征第一步”。一般来说,贸易协定从提出到正式签署需要非常长的流程和时间。以RCEP为例,从2012年由东盟正式发起,到2020年底所有成员国达成协议,历经8年31轮谈判。而从协议前述到正式生效,又等待了超过1年多的时间。虽然IPEF是非传统的贸易协定,但细节的谈判推进可能仍需较长时间。

图表:RCEP谈判历程

数据来源:RCEP官网, 兴业证券经济与金融研究院整理

数据来源:CFR, DFAT,兴业证券经济与金融研究院整理

5)可能遭遇的挑战

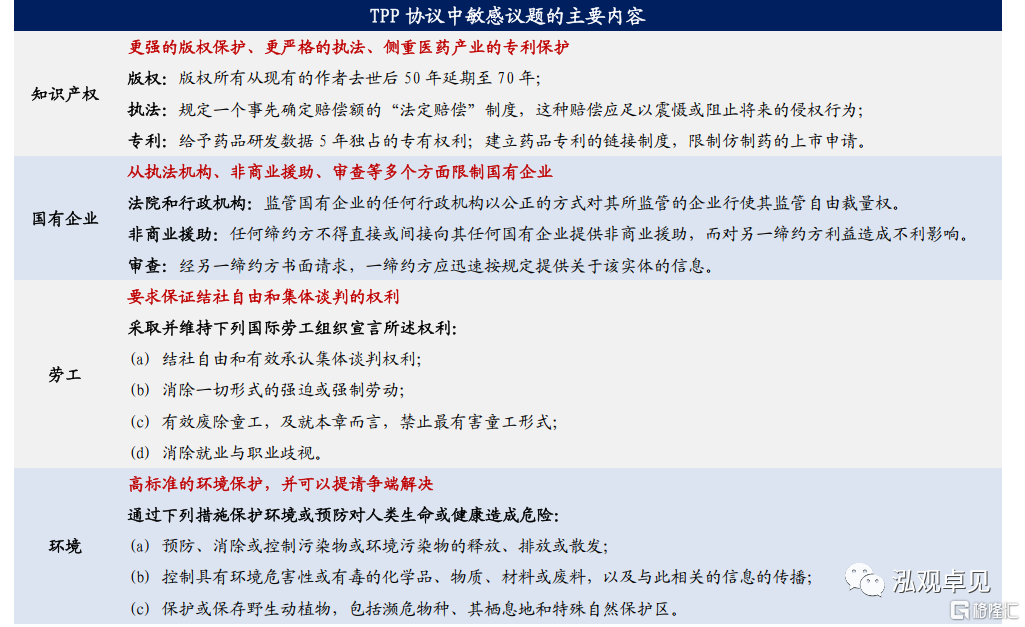

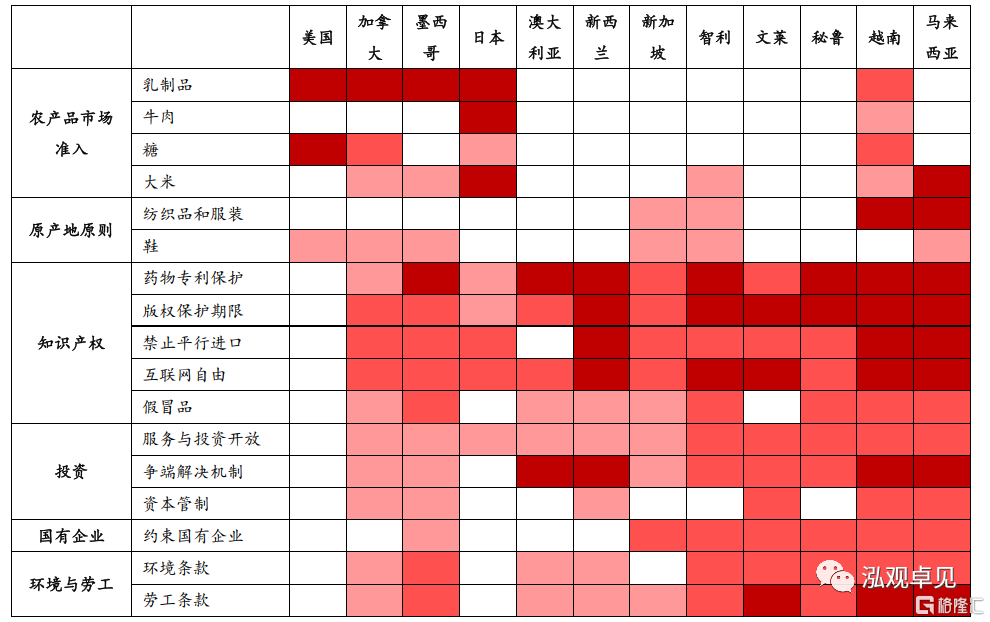

协议的开放标准和成员国之间的互惠条件往往会成为谈判的焦灼点。参考此前TPP的谈判,由于经济体之间在这些领域的诉求不同,往往会成为协定达成的阻力。此前TPP经历19轮谈判,历时8年,推进较艰难,其中农产品准入、知识产权、劳工权利等方面往往是谈判中的敏感领域。而在2017年美国选择退出后,修订后的CPTPP大量删除了原有的知识产权保护等敏感条款,并得到各国的迅速通过。此后日本、越南等国均表示欢迎美国重回更新后的TPP。

虽然当前IPEF试图绕开美国国会的障碍——这也被美国战略智库CSIS解读为美国不打算做出重大让步的信号。但如果美国仍坚持推行高标准的贸易规则,则谈判可能仍需遭遇不小的挑战。

图表:TPP谈判过程中争议较大的领域及提出反对的经济体

注:颜色由深至浅表示难度由难到易

数据来源:CFR, DFAT,兴业证券经济与金融研究院整理

数据来源:《跨太平洋伙伴全面进展协定》,《跨太平洋伙伴协定》,兴业证券经济与金融研究院整理

6)中国的应对:外部经贸环境 “碎片化”,构筑周边安全垫。

未来,中国仍需把握在东亚、东南亚、南亚的“安全垫”。我们在此前持续提示,以降低物流的影响为由,鼓励发达经济体跨国公司将部分产业链本地化(Onshoring)、“做备份”、“区域化”或近端化(Nearshoring),以分散风险,是发达经济体疫情压力缓解后,我们可能需要面临的外部挑战。从这个角度来看,中国作为曾经的“世界工厂”,在疫后全球产业链重构中是否会出现重要性的下降(如下降至“区域工厂”)是需关注的风险。IPEF的推出显然也给我们带来了更多外部环境的挑战。

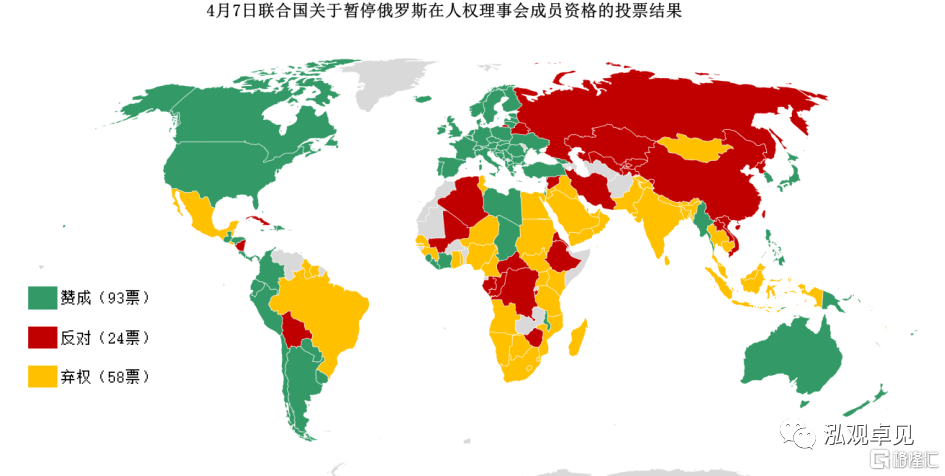

从2022年4月7日联合国关于暂停俄罗斯在人权理事会成员资格的投票结果,当前全球主要经济体似乎被划分为支持制裁阵营及余下阵营。中国周边的经济体——包括东南亚、南亚等——不是投了反对票,就是弃权票。显然,体现了这些经济体希望和平、不希望事态扩大、更不希望冲突蔓延到亚洲的态度。

中国周边有我们的第一大贸易伙伴东盟(2021年对中国的出口拉动平均在3%-4%的水平),南亚又有除中国外最大的人口国家印度,同时中国与东亚各国的经贸关系也极为密切,如果能够稳定并加强相关经济体的经贸关系,将有助于形成中国经济的“缓冲垫”。(详参《再议疫后全球供应链重构与转移》)

数据来源:UN,兴业证券经济与金融研究院整理

[1] 白宫情况说明书详参https://www.whitehouse.gov/briefing-room/statements-releases/2022/05/23/fact-sheet-in-asia-president-biden-and-a-dozen-indo-pacific-partners-launch-the-indo-pacific-economic-framework-for-prosperity/

[2] 白宫新闻发布会文字稿详参 https://www.whitehouse.gov/briefing-room/press-briefings/2022/05/23/on-the-record-press-call-on-the-launch-of-the-indo-pacific-economic-framework/

风险提示:地缘政治风险超预期。