本文來自格隆匯專欄:興證宏觀王涵,作者:王涵 卓泓 彭華瑩

投資要點

美國總統拜登在日本宣佈正式啟動“印太經濟框架”(Indo-Pacific Economic Framework,IPEF),具體而言:

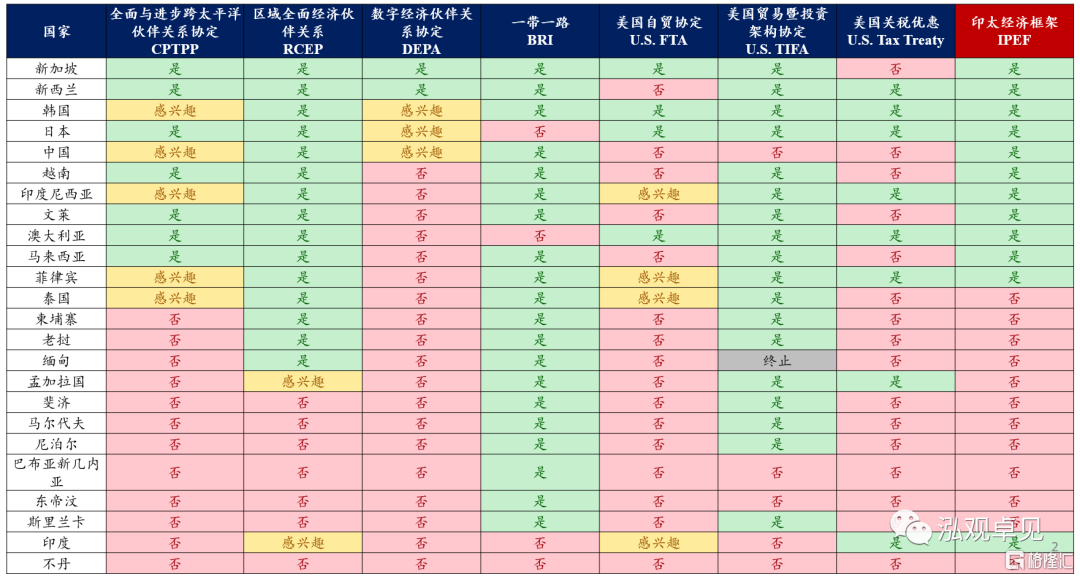

1)初始成員:13國:美國、韓國、日本、印度、澳大利亞、新西蘭、印度尼西亞、泰國、馬來西亞、菲律賓、新加坡、越南、文萊。

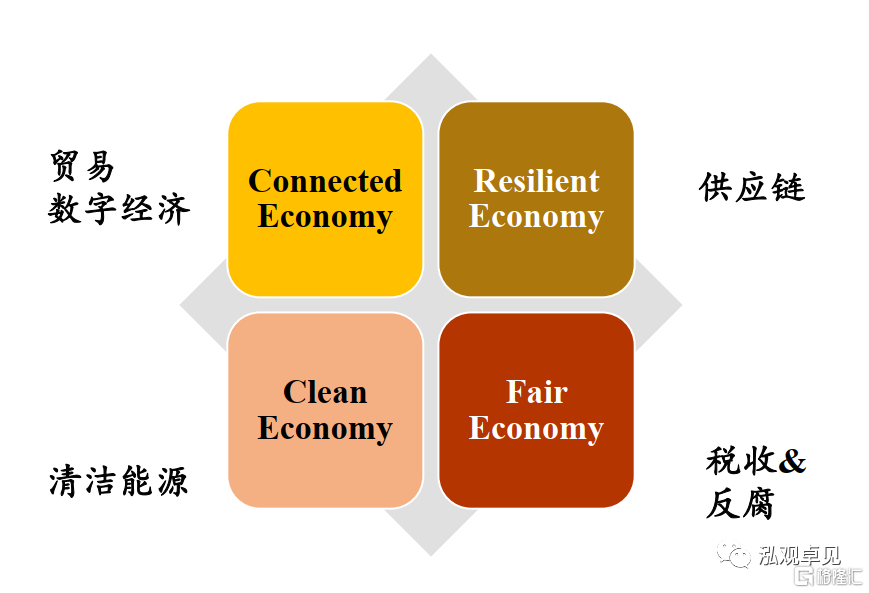

2)主要內容:四大支柱。包括貿易和數字經濟、供應鏈彈性、清潔能源、税收和反腐敗。

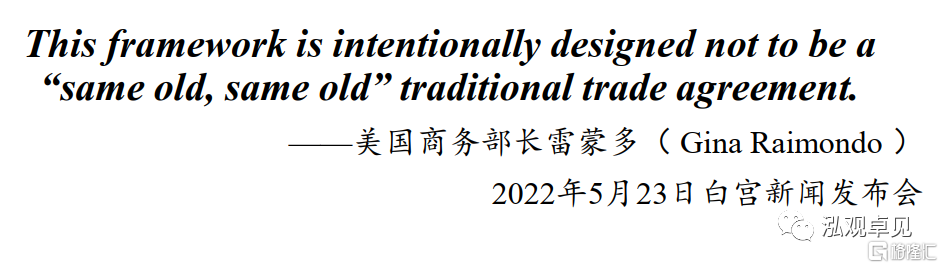

3)與TPP相比,IPEF非傳統的貿易協定。其一是不討論市場準入和關税削減;其二是各國可以選擇加入任何支柱;其三是美國政府無需尋求國會批准。

4)後續進展:USTR和商務部主導,初步目標是1年至1年半初步完成談判。美國貿易代表辦公室將領導貿易支柱的談判,美國商務部將領導供應鏈彈性支柱、清潔能源和脱碳支柱以及税收和反腐敗三個支柱的談判。美國政府的目標是2022年仲夏(mid-summer),與所有參與啟動活動的國家召開部長級峯會,以確定整體談判範圍,按支柱分組並開始談判;美國國內普遍預期最終敲定 IPEF 協議的非正式最後期限是2023 年11 月由美國主辦的亞太經合組織 (APEC) 領導人會議。

5)可能遭遇的挑戰:關於知識產權、勞工權利等方面的談判。雖然當前IPEF試圖繞開美國國會的障礙——這也被美國戰略智庫CSIS解讀為美國不打算做出重大讓步的信號。但如果美國仍堅持推行高標準的貿易規則,參考此前TPP的進程,談判可能仍需遭遇不小的挑戰。

6)中國的應對:外部經貿環境 “碎片化”,構築周邊安全墊。疫後全球供應區域化呼聲抬頭,IPEF的推出顯然也給我們帶來了更多外部環境的挑戰。俄烏衝突過程中,中國周邊的亞洲經濟體展現了這些經濟體希望和平、不希望事態擴大、更不希望衝突蔓延到亞洲的態度。如果能夠穩定並加強相關經濟體的經貿關係,將有助於形成中國經濟的“緩衝墊”。

風險提示:地緣政治風險超預期。

正文

1)初始成員:13國

2022年5月23日下午,美國總統拜登在日本東京正式宣佈啟動“印太經濟框架”(IPEF),美國、韓國、日本、印度、澳大利亞、新西蘭、印度尼西亞、泰國、馬來西亞、菲律賓、新加坡、越南、文萊13個國家成為初始成員。

數據來源:RCEP官網,白宮,DFAT,興業證券經濟與金融研究院整理

2)主要內容:四大支柱

根據美國白宮2022年5月23日的情況説明書[1] 以及新聞發佈會[2] ,IPEF包括四大支柱:

ConnectedEconomy:貿易、數字經濟。具體包括建立數字經濟的高標準,包括數據跨境流動和數據本土化;確保中小企業從本地電子商務發展中受益;解決在線隱私、歧視、不道德的AI使用等問題;尋求強有力的勞工和環境標準和企業問責;加快實施WTO的貿易便利化協定;促進農業貿易等

ResilientEconomy:供應鏈彈性。建立預警系統(預防類似疫情衝擊導致馬來西亞封裝業務停產拖累全球芯片產業鏈);建立關鍵礦產供應鏈;提高關鍵部門的可追溯性;協調供應鏈多樣化。

CleanEconomy:清潔能源。希望提出相關承諾,例如可再生能源目標、碳去除購買承諾、能源效率標準和應對甲烷排放的新措施等

FairEconomy:税收和反腐敗。建立有效税收、反洗錢和反賄賂制度:包括交換税務信息、根據聯合國標準將賄賂定為刑事犯罪等

數據來源:白宮,興業證券經濟與金融研究院整理

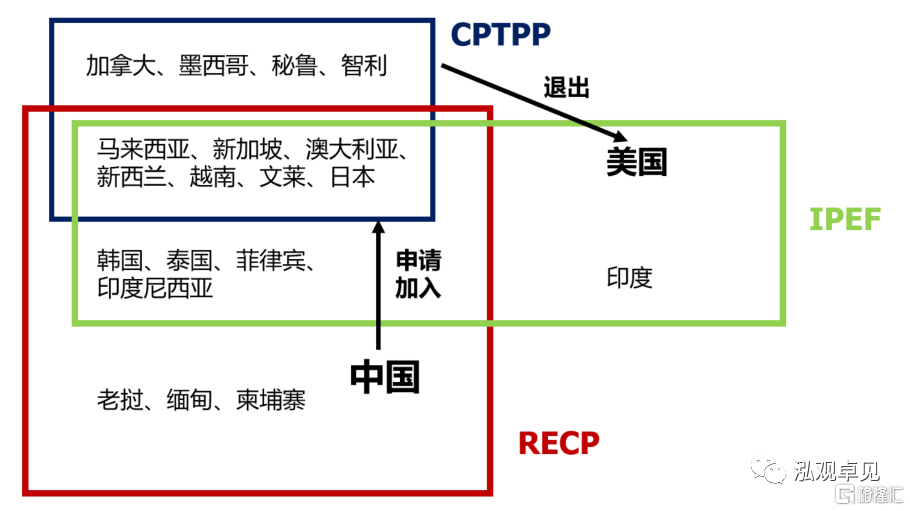

3)IPEF和TPP、RCEP的區別

與TPP相比,IPEF非傳統的貿易協定。其一是不討論市場準入和關税削減。其二是各國可以選擇加入任何支柱。其三是美國政府無需尋求國會批准——TPP談判在美國當時內部困難重重的一個重要原因是美國國內內部的“扯皮”。2017年特朗普決定退出TPP時,TPP實際上還未到達國會批准階段,美國國內已有新聞媒體預測TPP將不會獲得國會的批准。而在此前的《快速通道法案》(TPA Fast-track legislation,該法案限制國會在貿易方面的權利,規定國會僅能對總統提交的自由貿易協定進行表決,不能對其進行修改從而拖慢協議落地的進程)的表決中,眾議院僅以218-208的微弱優勢通過。

TPP更側重貿易規則的輸出,RCEP更側重貿易便利化的落地。2022年1月1日起《區域全面經濟夥伴關係協定》(RCEP)陸續對文萊、柬埔寨、老撾、新加坡、泰國、越南等東盟6國和中國、日本、新西蘭、澳大利亞、韓國等5國生效。一方面,RCEP成員間經濟發展水平差異較大,既包含發達國家,也包含新興經濟體和最不發達國家,這就要求RCEP的規則需要對不同國家提出不同標準。另一方面,RCEP中發達國家與發展中國家勢力更為均衡,RCEP中發展中國家經濟體量佔比為66.4%,TPP中發展中國家經濟體量佔比僅為7.4%,為靈活的貿易規則創造了條件。(詳參《RCEP:撥雲睹日——後續節奏與關税影響的大數據分析》)

TPP:強調“高標準、無例外”,注重遊戲規則的制定。RCEP在第十五章《經濟與技術合作》中特別提到,“將優先考慮最不發達國家的需求”,意味着允許部分國家在部分商品的關税減讓上有所保留。但TPP並未在條款中有類似表示,對成員國一視同仁。此外,TPP協議中涉及到知識產權、國有企業、勞工、環境等敏感議題,而上述議題的協議內容與美國長期宣揚的貿易規則幾乎一致,例如更強的知識產權保護、更自由的勞工權利等,這部分“高標準”要求實際上對發展中國家並不友好,也因此TPP協議更偏向規則的輸出。

RCEP:強調“漸進式自由化”,注重儘快落實貿易便利化。相比於TPP,RCEP並不涉及國有企業、勞工、環境等敏感議題,在知識產權部分也並未執行高標準,這使得參與成員對協議的接受度更高。此外,RCEP的亮點之一在於統一了成員國間貿易的“原產地規則”。由於此前亞太地區自由貿易協定數量眾多,據亞洲區域一體化中心(ARIC)統計,2020年亞太地區已生效自由貿易協定數量達169份,其中原產地規則並不統一,重疊的條款對FTA的使用造成不便,RCEP對原產地規則的統一則能有效促進貿易便利化。

數據來源:RCEP官網,白宮,DFAT,興業證券經濟與金融研究院整理

數據來源:DFAT, RCEP官網, 興業證券經濟與金融研究院整理

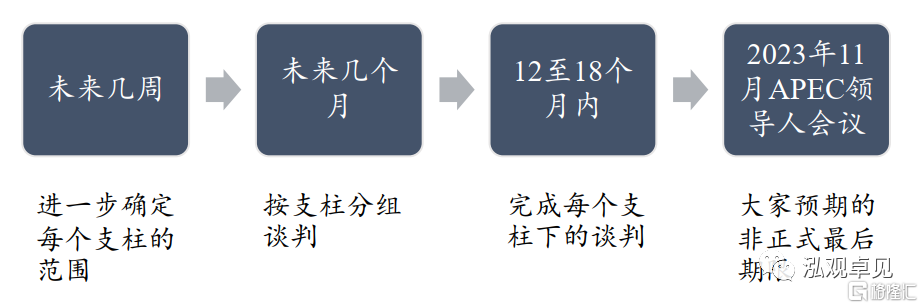

4)後續進展:USTR和商務部主導,初步目標是1年至1年半初步完成談判

美國貿易代表辦公室主導貿易,其他由美國商務部主導。根據2022年5月23白宮新聞發佈會:美國貿易代表辦公室將領導貿易支柱的談判,美國商務部將領導供應鏈彈性支柱、清潔能源和脱碳支柱以及税收和反腐敗三個支柱的談判

預期1年至1年半完成初步談判。根據美國戰略智庫CSIS在5月23日公佈的研究:未來幾周,美國將進一步確定每個支柱的範圍;未來幾個月,表示有興趣加入 IPEF 的國家將選擇他們將參與談判的支柱,美國政府的目標是2022年仲夏(mid-summer),與所有參與啟動活動的國家召開部長級峯會,以確定整體談判範圍,按支柱分組,並開始談判;美國政府希望在12-18 個月內完成每個支柱下的談判;許多人視為最終敲定 IPEF 協議的非正式最後期限是2023 年11 月由美國主辦的亞太經合組織 (APEC) 領導人會議。

數據來源:CSIS, 興業證券經濟與金融研究院整理

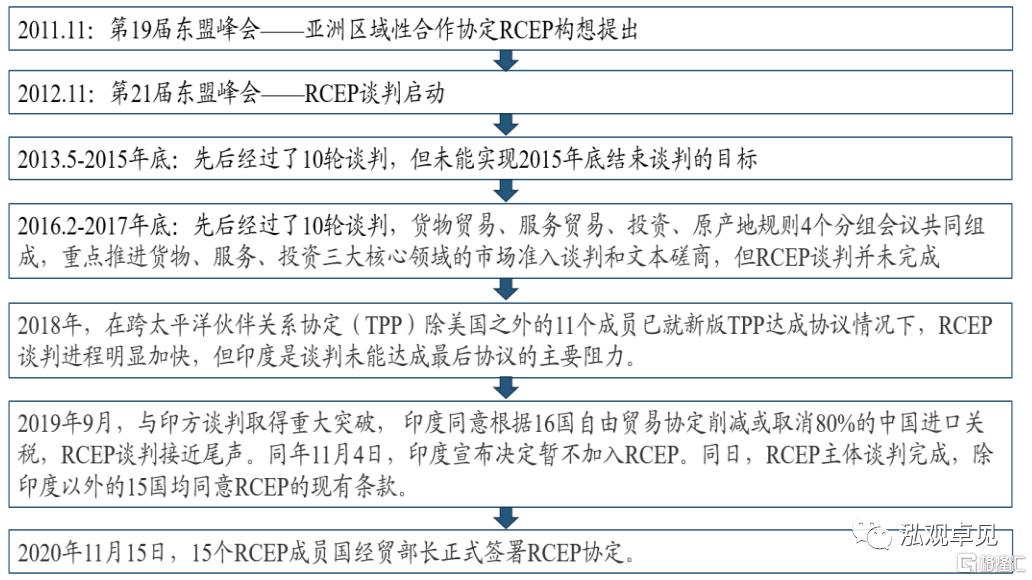

參考此前談判經驗,當前IPEF的提出只是“萬里長征第一步”。一般來説,貿易協定從提出到正式簽署需要非常長的流程和時間。以RCEP為例,從2012年由東盟正式發起,到2020年底所有成員國達成協議,歷經8年31輪談判。而從協議前述到正式生效,又等待了超過1年多的時間。雖然IPEF是非傳統的貿易協定,但細節的談判推進可能仍需較長時間。

圖表:RCEP談判歷程

數據來源:RCEP官網, 興業證券經濟與金融研究院整理

數據來源:CFR, DFAT,興業證券經濟與金融研究院整理

5)可能遭遇的挑戰

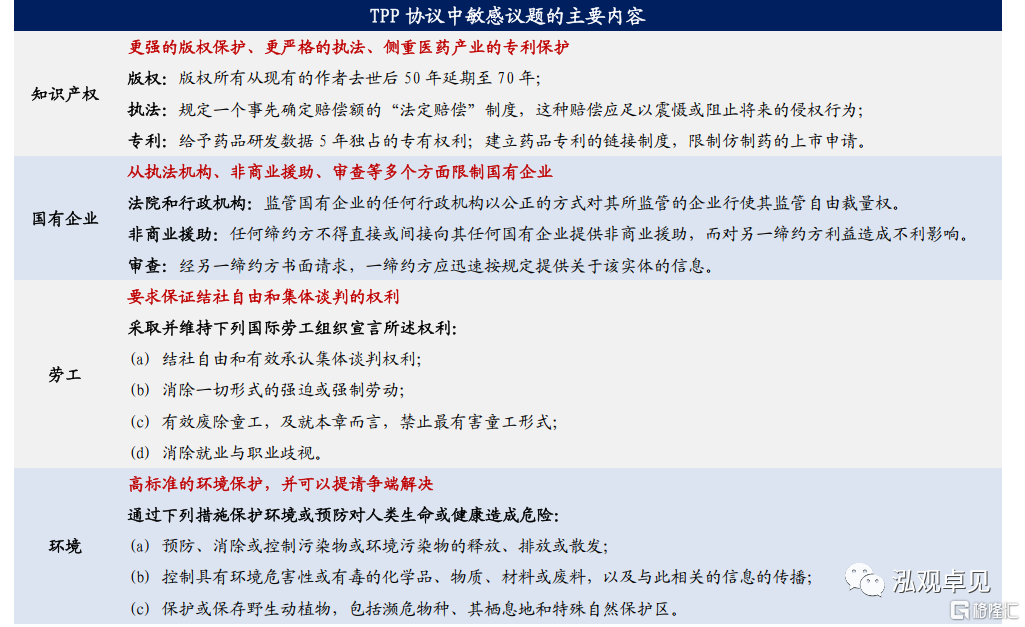

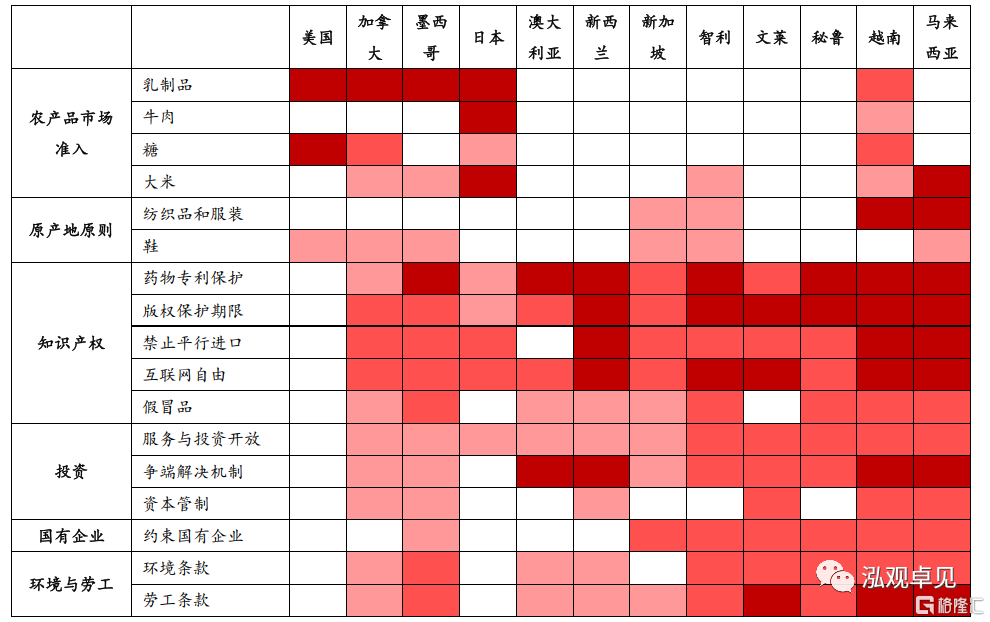

協議的開放標準和成員國之間的互惠條件往往會成為談判的焦灼點。參考此前TPP的談判,由於經濟體之間在這些領域的訴求不同,往往會成為協定達成的阻力。此前TPP經歷19輪談判,歷時8年,推進較艱難,其中農產品准入、知識產權、勞工權利等方面往往是談判中的敏感領域。而在2017年美國選擇退出後,修訂後的CPTPP大量刪除了原有的知識產權保護等敏感條款,並得到各國的迅速通過。此後日本、越南等國均表示歡迎美國重回更新後的TPP。

雖然當前IPEF試圖繞開美國國會的障礙——這也被美國戰略智庫CSIS解讀為美國不打算做出重大讓步的信號。但如果美國仍堅持推行高標準的貿易規則,則談判可能仍需遭遇不小的挑戰。

圖表:TPP談判過程中爭議較大的領域及提出反對的經濟體

注:顏色由深至淺表示難度由難到易

數據來源:CFR, DFAT,興業證券經濟與金融研究院整理

數據來源:《跨太平洋夥伴全面進展協定》,《跨太平洋夥伴協定》,興業證券經濟與金融研究院整理

6)中國的應對:外部經貿環境 “碎片化”,構築周邊安全墊。

未來,中國仍需把握在東亞、東南亞、南亞的“安全墊”。我們在此前持續提示,以降低物流的影響為由,鼓勵發達經濟體跨國公司將部分產業鏈本地化(Onshoring)、“做備份”、“區域化”或近端化(Nearshoring),以分散風險,是發達經濟體疫情壓力緩解後,我們可能需要面臨的外部挑戰。從這個角度來看,中國作為曾經的“世界工廠”,在疫後全球產業鏈重構中是否會出現重要性的下降(如下降至“區域工廠”)是需關注的風險。IPEF的推出顯然也給我們帶來了更多外部環境的挑戰。

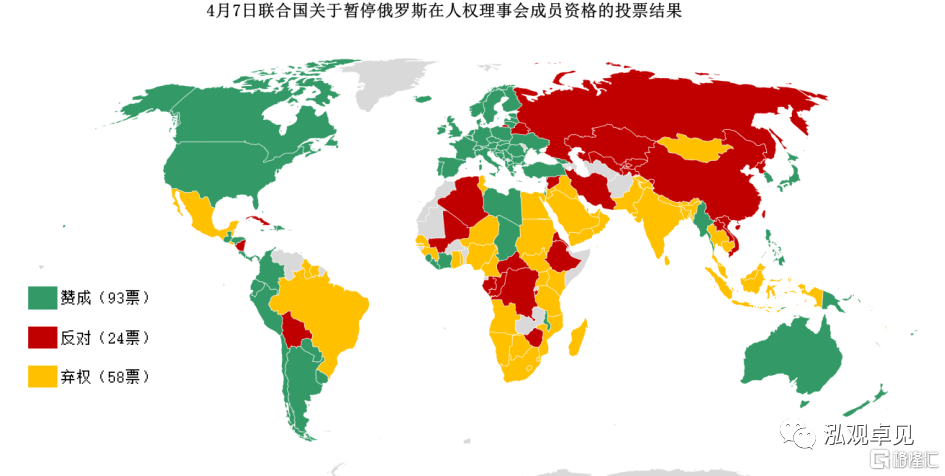

從2022年4月7日聯合國關於暫停俄羅斯在人權理事會成員資格的投票結果,當前全球主要經濟體似乎被劃分為支持制裁陣營及餘下陣營。中國周邊的經濟體——包括東南亞、南亞等——不是投了反對票,就是棄權票。顯然,體現了這些經濟體希望和平、不希望事態擴大、更不希望衝突蔓延到亞洲的態度。

中國周邊有我們的第一大貿易伙伴東盟(2021年對中國的出口拉動平均在3%-4%的水平),南亞又有除中國外最大的人口國家印度,同時中國與東亞各國的經貿關係也極為密切,如果能夠穩定並加強相關經濟體的經貿關係,將有助於形成中國經濟的“緩衝墊”。(詳參《再議疫後全球供應鏈重構與轉移》)

數據來源:UN,興業證券經濟與金融研究院整理

[1] 白宮情況説明書詳參https://www.whitehouse.gov/briefing-room/statements-releases/2022/05/23/fact-sheet-in-asia-president-biden-and-a-dozen-indo-pacific-partners-launch-the-indo-pacific-economic-framework-for-prosperity/

[2] 白宮新聞發佈會文字稿詳參 https://www.whitehouse.gov/briefing-room/press-briefings/2022/05/23/on-the-record-press-call-on-the-launch-of-the-indo-pacific-economic-framework/

風險提示:地緣政治風險超預期。