本文来自格隆汇专栏:国金证券,作者:艾熊峰

基本结论

一、2021年年报业绩基本符合预期,2022年一季报业绩并不弱

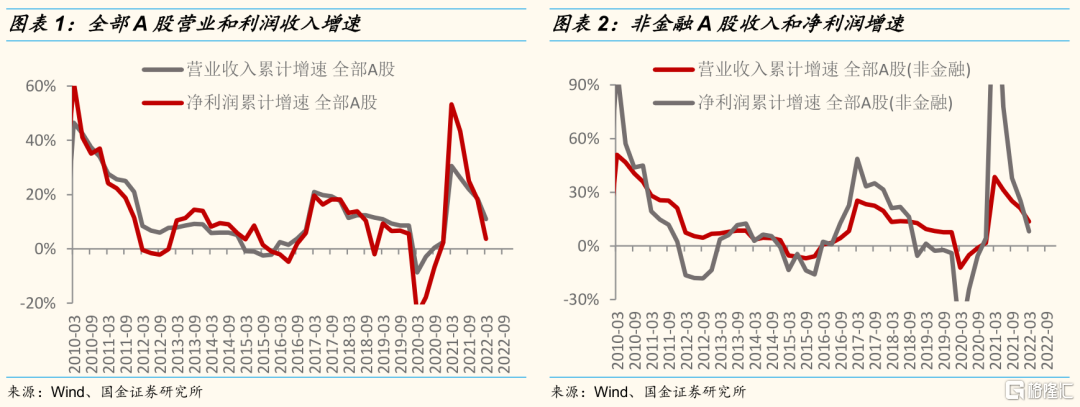

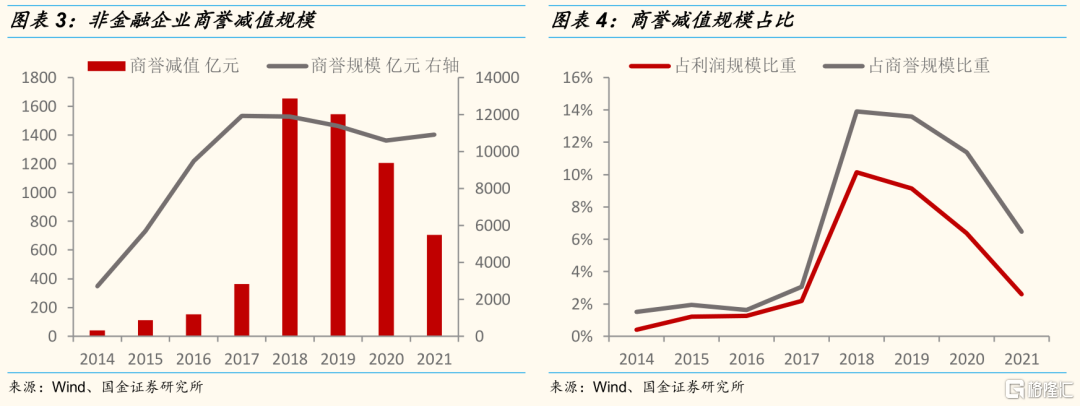

2021年A股收入和利润增速均实现20%左右的增速。2022年一季度A股上市公司收入实现双位数增长,个位数的利润增速并不弱,超市场普遍预期。2021年全部A股和非金融A股收入增速分别为18.5%、21.0%%,净利润增速分别为18.1%、25.4%,全年业绩基本符合市场预期。2022年一季报业绩增速并不弱,此前部分投资者市场预期在高基数下一季度利润增速或达负的两位数增长,实际数据明显超市场预期。具体来说,2022年一季度全部A股和非金融A股收入增速分别为11.0%、13.7%,净利润增速分别为3.6%、8.1%。

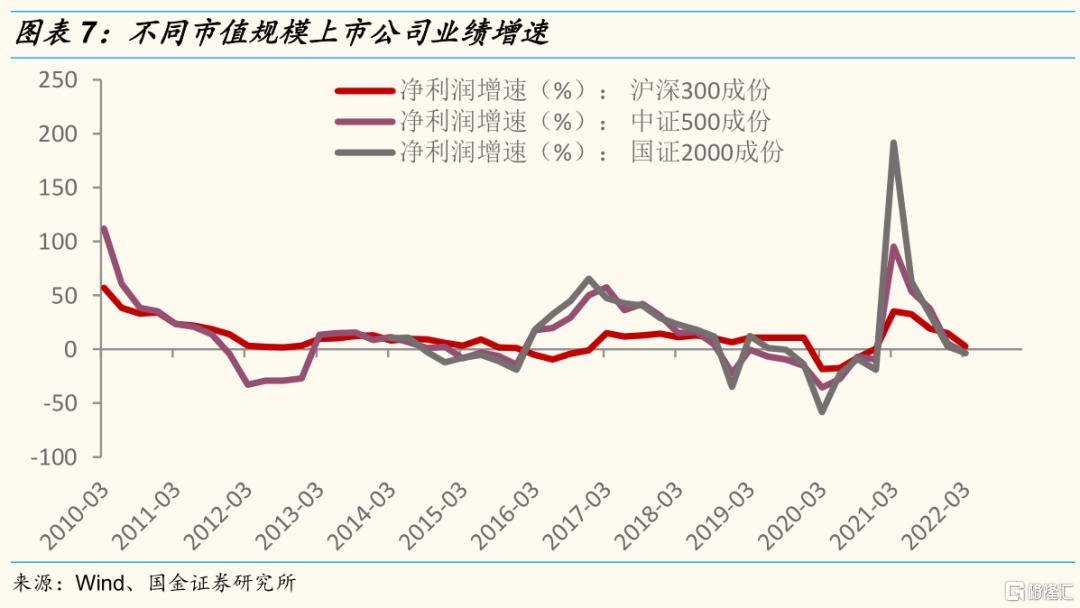

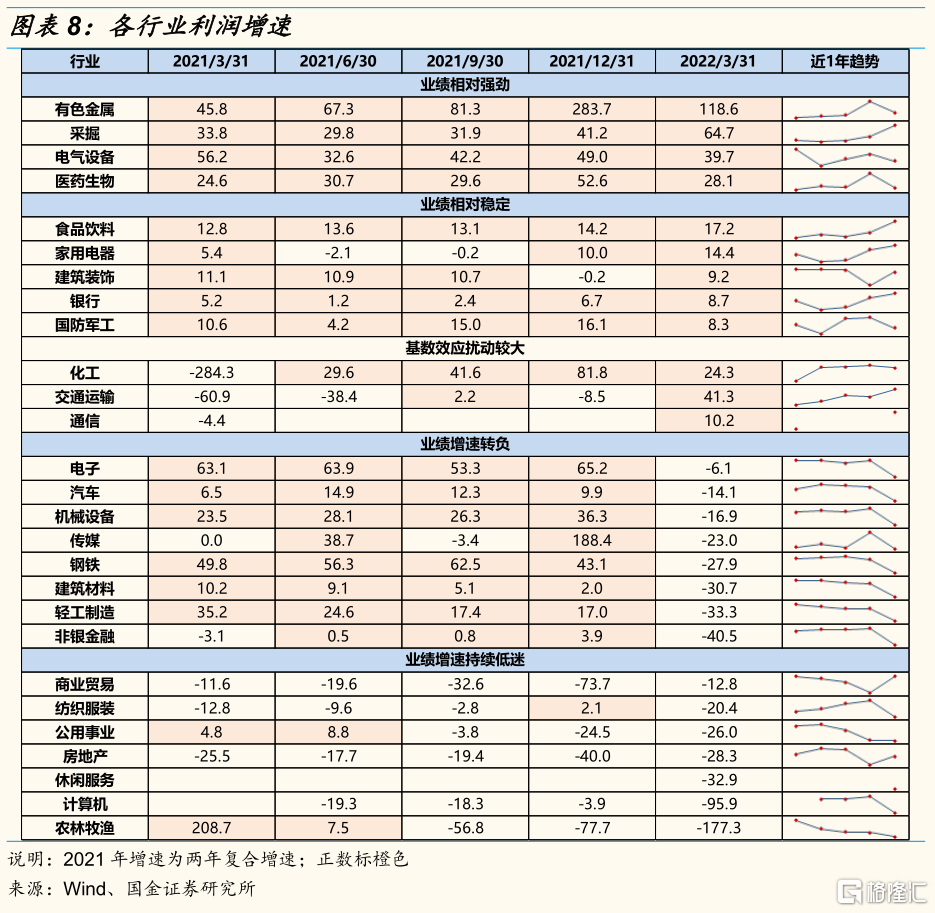

行业业绩增速分化明显:1)分板块来看,科创板业绩维持强劲,创业板利润增速由年报的高增长转为一季报的负增长,主板利润增速也明显回落。其中一季度创业板业绩增速由去年年报的28.8%增速大幅下降至-13.4%,如果剔除一季度大幅亏损的温氏股份,创业板利润增速为-5.5%;2)分市值来看,业绩下行阶段,业绩弹性较高的中小市值公司利润增速回落幅度更为明显。需要指出的是,中小公司业绩受资产减值等非经常性损益影响较大;3)分行业来看,有色、采掘等上游资源品,以及电气设备、医药等景气成长板块,业绩保持相对强劲。

二、ROE继续回落,与PPI延续背离趋势

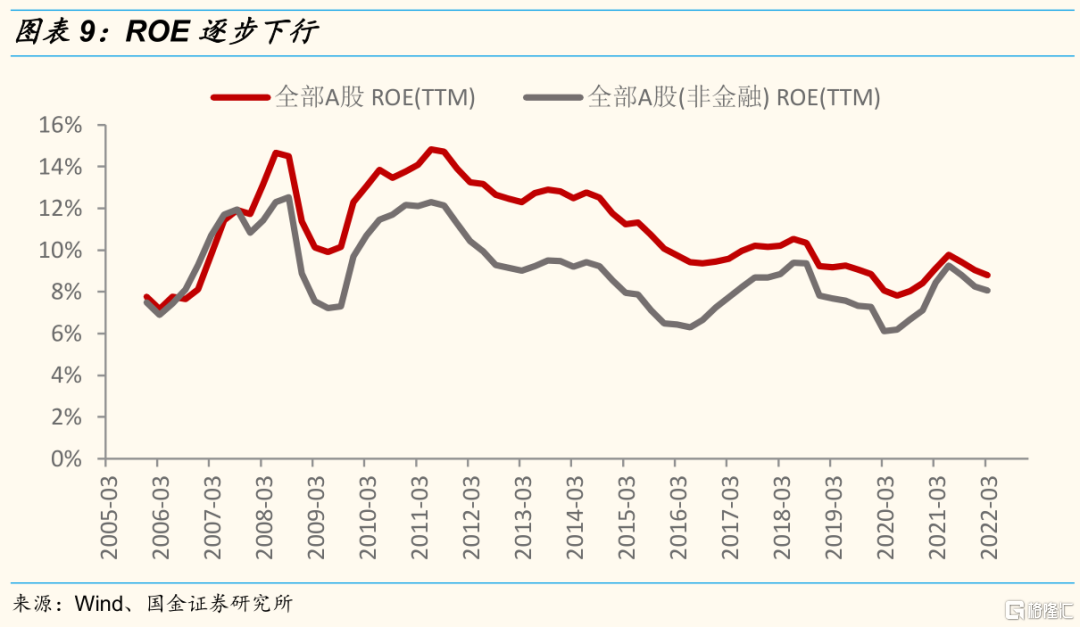

自2021年三季度以来,A股ROE连续三个季度回落,利润率下降是驱动ROE向下的重要因素。也就是说上游资源品涨价对中下游企业毛利的负面影响正在逐步显现。从历史趋势来看,自 2018 年三季度以来,随着 PPI 进入下行通道,A 股整体 ROE 持续下行,直到2020年三季报A 股 ROE 才开始出现积极变化的信号,但上行趋势只延续了四个季度,2021年三季度以来在利润率下降带动下,ROE开始持续回落。

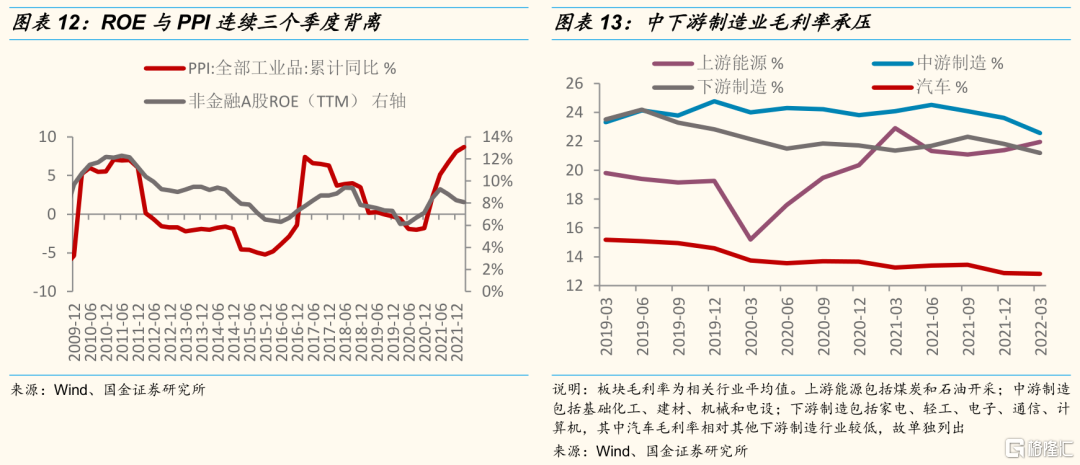

自上而下来看,PPI是非金融企业ROE的同步指标,但成本传导不畅,ROE和PPI连续三个季度呈现一定背离。从产业链不同行业毛利率变化来看,上游能源在价格上涨阶段毛利率持续改善,而中游制造和下游制造行业毛利率持续下行。预计下半年ROE企稳和PPI回落或促使两者逐步收敛。

三、自疫情后A股非金融企业连续6个季度资本开支扩张周期结束

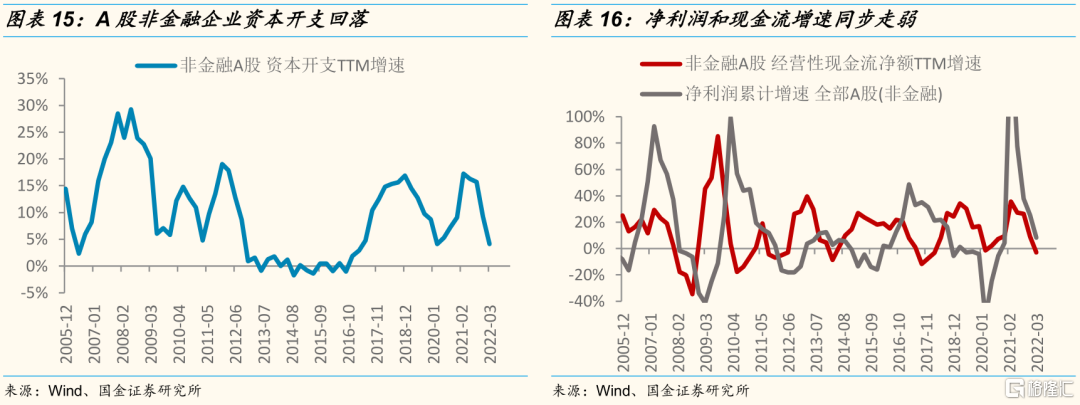

当前上市公司盈利增速和经营性现金流均明显走弱,直接导致非金融企业资本开支增速明显回落。2022一季度资本开支增速已经回落至4.1%(上季度为9.3%),回到了2020年一季度疫情阶段的水平。

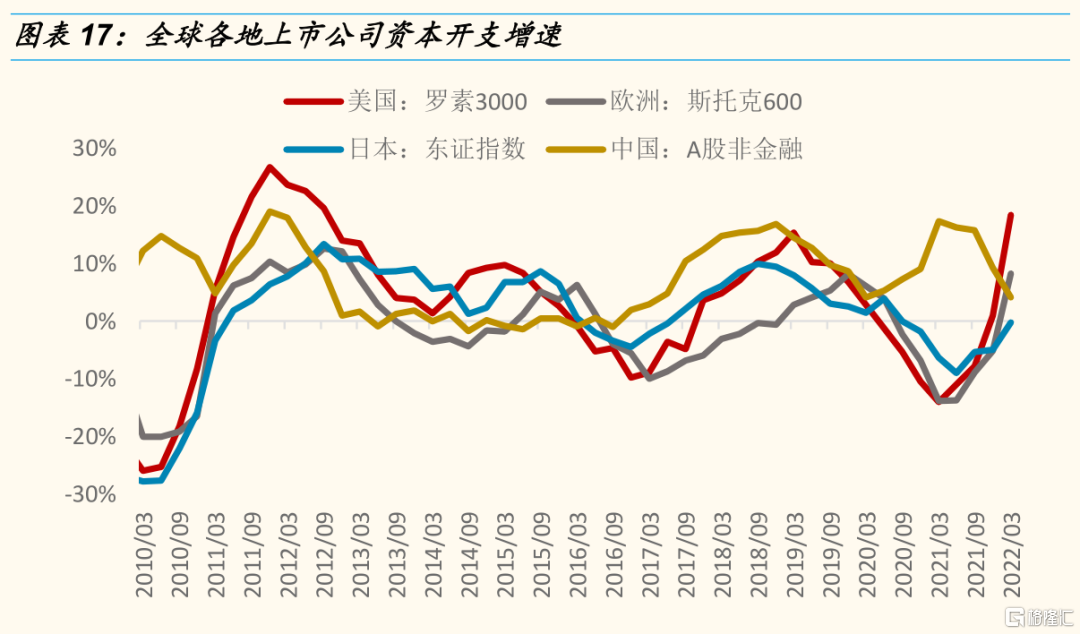

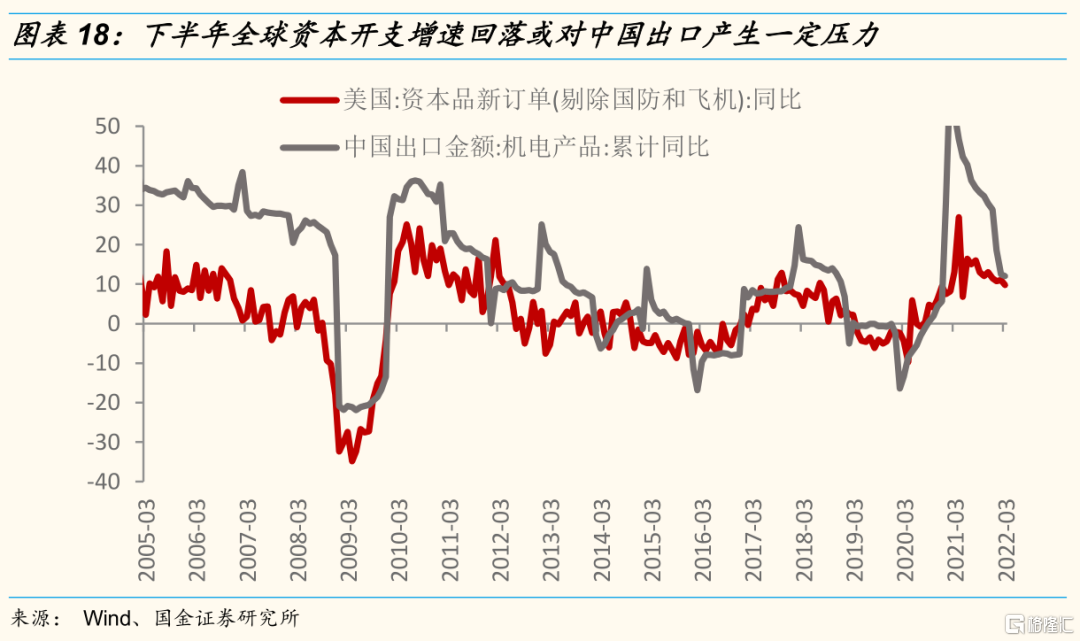

这一轮全球资本开支扩张周期,中国领先全球4个季度左右,A股企业资本开支连续两个季度回落,预计全球资本开支扩张周期或临近尾声。也就是在今年下半年,海外主要经济体资本开支增速或将见顶回落。相比前一轮2017-2018年持续两年左右的资本扩张周期来说,本轮资本开支扩张持续时间相对较短;上半年海外上市公司资本开支增速仍处高位,上半年中国机电产品等资本品出口或仍有韧性,但下半年国内出口或随着全球资本开支增速回落而明显承压。

四、自上而下盈利预测更新

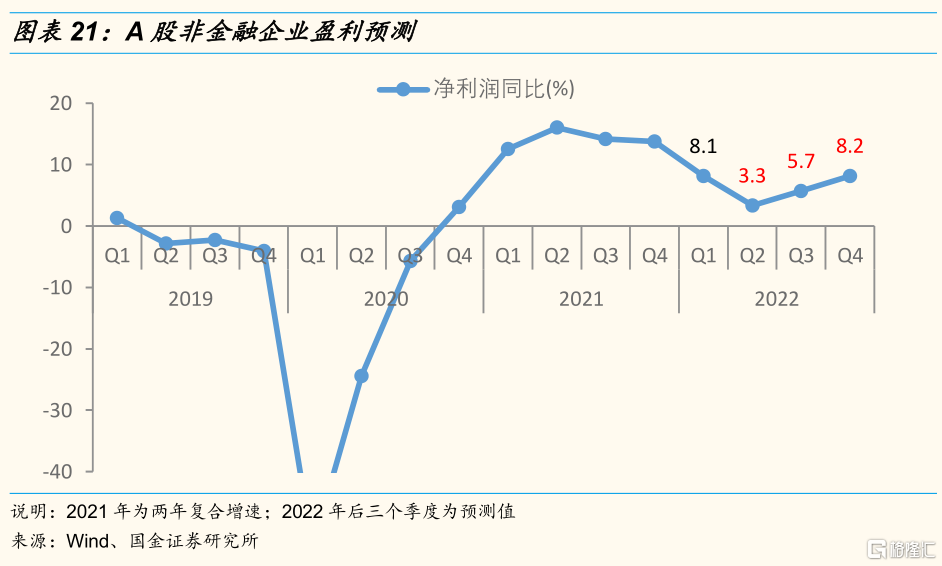

前瞻2022年全年业绩增速:我们预计A股非金融企业收入和净利润增速分别13.2%和8.2%左右,其中二到四季度净利润累计增速分别为3.3%、5.7%、8.2%。

风险提示:经济恢复不及预期、宏观流动性超预期收紧,海外黑天鹅事件

正文:

一、年报业绩基本符合预期,2022年一季报业绩并不弱

1.1非金融企业2021年全年利润增速为25%,今年一季度增速为8%

2021年A股收入和利润增速均实现20%左右的增速。2022年一季度A股上市公司收入实现双位数增长,个位数的利润增速并不弱,超市场普遍预期。2021年全部A股和非金融A股收入增速分别为18.5%、21.0%%,净利润增速分别为18.1%、25.4%,全年业绩基本符合市场预期。2022年一季报业绩增速并不弱,此前部分投资者市场预期在高基数下一季度利润增速或达负的两位数增长,实际数据明显超市场预期。具体来说,2022年一季度全部A股和非金融A股收入增速分别为11.0%、13.7%,净利润增速分别为3.6%、8.1%。

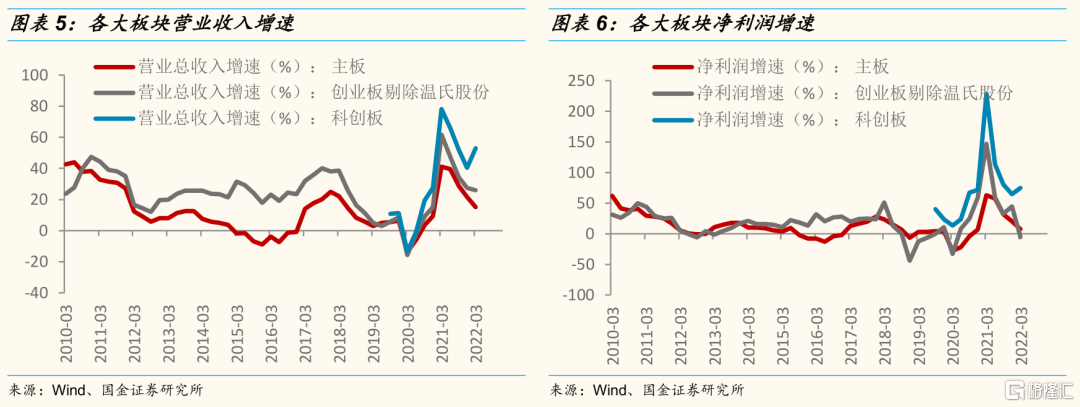

商誉减值规模连年下降,对2021年年报业绩冲击明显弱化。2018年和2019年连续两年A股非金融企业净利润增速负增长的核心因素是来自大规模的商誉减值。尽管受到疫情明显冲击,但2020年商誉减值仍有明显下降。2021年商誉减值规模降至706亿,占利润规模2.61%,接近2017年前的水平,当前商誉减值对业绩冲击明显弱化。

1.2 分板块来看,科创板业绩强劲,创业板利润增速转负

从年报和一季报数据来看,板块分化较大:科创板业绩维持强劲,创业板利润增速由年报的高增长转为一季报的负增长,主板利润增速也明显回落。2022年一季度主板、创业板和科创板收入增速分别为15.2%、24.9%、53.1%,净利润增速分别为7.6%、-13.4%、74.8%。其中:1)科创板一季度业绩增速维持较去年年报的64.7%仍继续上行;2)创业板业绩增速由去年年报的28.8%增速大幅下降至-13.4%,如果剔除一季度大幅亏损的温氏股份,2022年一季度创业板利润增速为-5.5%;3)主板利润增速也从去年年报的20.2%下降至一季度的7.6%,如果剔除金融行业,主板非金融板块一季度增速为3.6%。

1.3 分市值来看,中小市值公司业绩受资产减值冲击较大

在整体业绩下行阶段,业绩弹性较高的中小市值公司利润增速回落幅度更为明显。以沪深300为代表的大市值公司年报和一季报利润增速分别为14.8%、3.0%;以中证500为代表的中等市值公司年报和一季报利润增速分别为5.3%、-3.5%;以国证2000为代表的小市值公司年报和一季报利润增速分别为2.7%、-3.4%。

需要指出的是,中小公司业绩受资产减值等非经常性损益影响较大。剔除非经常损益影响,沪深300、中证500和国证2000年报/一季度利润增速分别为18.4%/2.7%、10.8%/-1.7%、12.2%/3.9%。

1.4 分行业来看,上游资源和景气赛道盈利保持相对强劲

行业业绩增速分化明显,一季报利润增速为正的和为负的行业数量相当,其中12个行业利润增速为正,15个行业利润增速为负。具体来看:1)相对强劲:有色、采掘等上游资源品,以及电气设备、医药等景气成长板块,业绩保持相对强劲;2)相对稳定:食品饮料、家电、建筑、银行和军工行业业绩增速相对稳定;3)基数扰动较大:化工、交运和通信等行业一季报利润增速受基数效应影响较大;4)延续低迷:农业、计算机、休闲和地产等行业盈利持续保持低迷;5)拐头向下:电子、汽车、机械、传媒、钢铁和建材等行业一季度利润增速由正转负。

二、ROE继续回落,与PPI延续背离趋势

2.1 利润率承压导致ROE回落

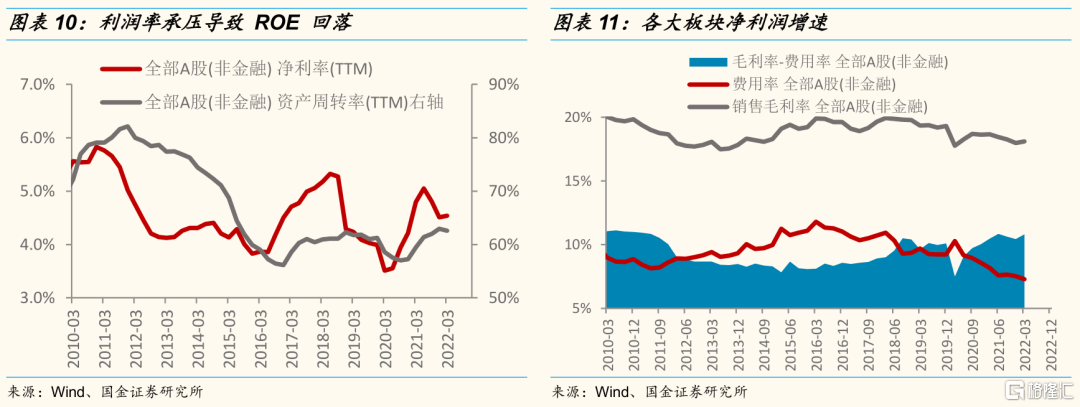

自2021年三季度以来,A股ROE连续三个季度回落,利润率下降是驱动ROE向下的重要因素。也就是说上游资源品涨价对中下游企业毛利的负面影响正在逐步显现。从历史趋势来看,自 2018 年三季度以来,随着 PPI 进入下行通道,A 股整体 ROE 持续下行,直到2020年三季报A 股 ROE 才开始出现积极变化的信号,但上行趋势只延续了四个季度,2021年三季度以来在利润率下降带动下,ROE开始持续回落。2021 年和2022年一季度非金融 A 股ROE(TTM)分别为8.27%、8.07%。

整体来说,利润率回落是驱动ROE向下的主要原因。2021年四季度经济回落叠加PPI上行,经济呈现类滞涨特征,中下游毛利受到上游资源品涨价的挤压,2021年非金融企业净利润率明显回落。2021年一季度毛利率呈现企稳迹象,费用率延续下降,整体非金融企业利润率开始企稳。

2.2 中下游行业毛利率下行,ROE和PPI连续三季度背离,

自上而下来看,PPI是非金融企业ROE的同步指标,但成本传导不畅,ROE和PPI连续三个季度呈现一定背离。去年四季度和今年一季度PPI仍处在快速上行阶段,当前非金融企业ROE和PPI呈现一定的背离,背后反映了上游资源品涨价对中下游行业毛利的挤压,特别是在下游需求相对不足的背景下,中下游毛利的下滑趋势明显。从产业链不同行业毛利率变化来看,上游能源在价格上涨阶段毛利率持续改善,而中游制造和下游制造行业毛利率持续下行。预计下半年ROE企稳和PPI回落或促使两者逐步收敛。

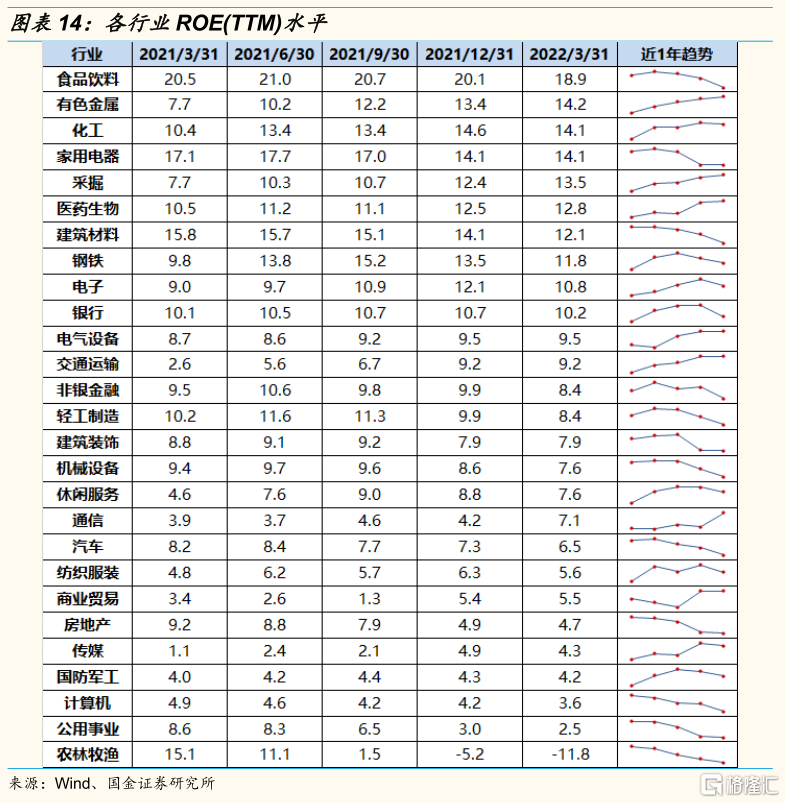

2.3 行业ROE水平及其趋势

当前ROE维持相对高位的行业有:食品饮料、有色、化工、家电、采掘、医药和建材,2022年一季度ROE分别为18.9%、14.2%、14.1%、14.1%、13.5%、12.8%、12.1%。过去一年ROE持续稳定回升的行业有:有色、采掘、医药、电气设备、交通运输和通信。

三、全球资本开支扩张周期或临近尾声

3.1 净利润和现金流同步走弱导致资本开支增速下行

自疫情后A股非金融企业连续6个季度资本开支扩张周期结束,2021年四季度和2022年一季度资本开支增速明显回落。影响企业资本开支的宏观因素是行业景气,微观因素是企业盈利和现金流。从微观层面来看,当前上市公司盈利增速和经营性现金流均明显走弱,直接导致非金融企业资本开支增速明显回落,2022一季度资本开支增速已经回落至4.1%(上季度为9.3%),回到了2020年一季度疫情阶段的水平。

3.2 全球资本开支周期或临近尾声

这一轮全球资本开支扩张周期,中国领先全球4个季度左右,我国A股企业资本开支连续两个季度回落,预计全球资本开支扩张周期或临近尾声。从上市公司资本开支增速来看,美国、欧洲和日本资本开支增速自2021年一季度以来已经连续4个季度上行。本轮资本开支扩张周期典型的特征是,在疫情扰动之下,海外经济体滞后中国4个季度左右。当前中国资本开支增速出现两个季度的持续回落,未来两个季度左右,也就是在今年下半年,海外主要经济体资本开支增速或将见顶回落。如果上述判断得到验证,那么本轮资本开支扩张周期大概持续6个季度左右,相比前一轮2017-2018年持续两年左右的扩张周期来说持续时间相对较短。

今年上半年海外上市公司资本开支增速仍处高位,上半年中国机电产品等资本品出口或仍有韧性,但下半年国内出口或随着全球资本开支增速回落而明显承压。历史上来看,海外资本开支扩张阶段,我国机电产品的出口会得到明显支撑,美国资本品新订单增速和我国机械产品出口增速的相关性。今年上半年海外资本开支扩张下中国机电产品等资本品出口或仍有韧性,下半年这一趋势或明显扭转。

3.3 资本开支增速为正且持续提升的行业有哪些

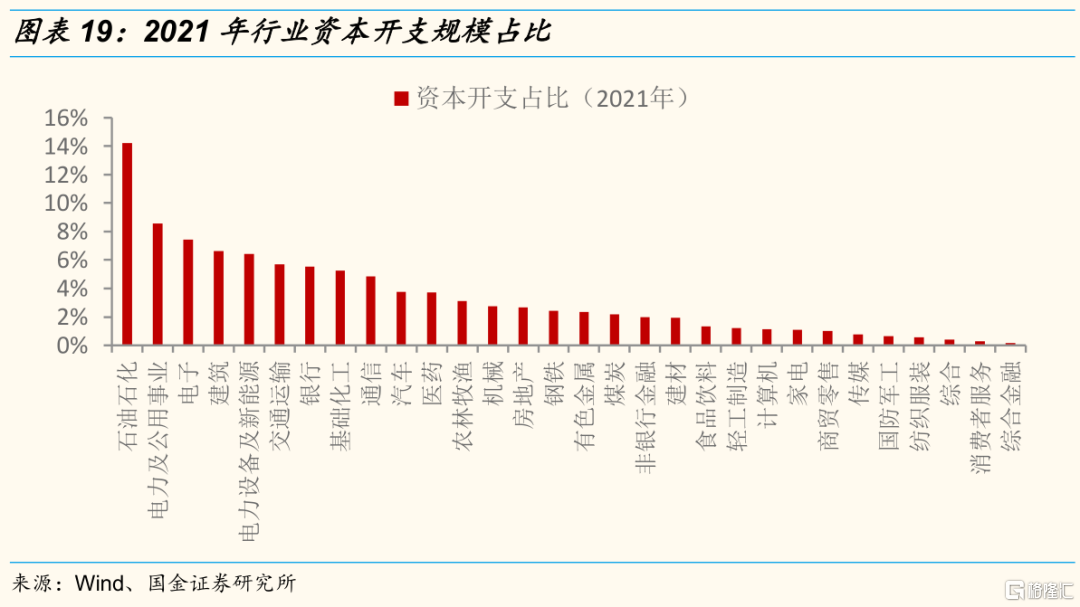

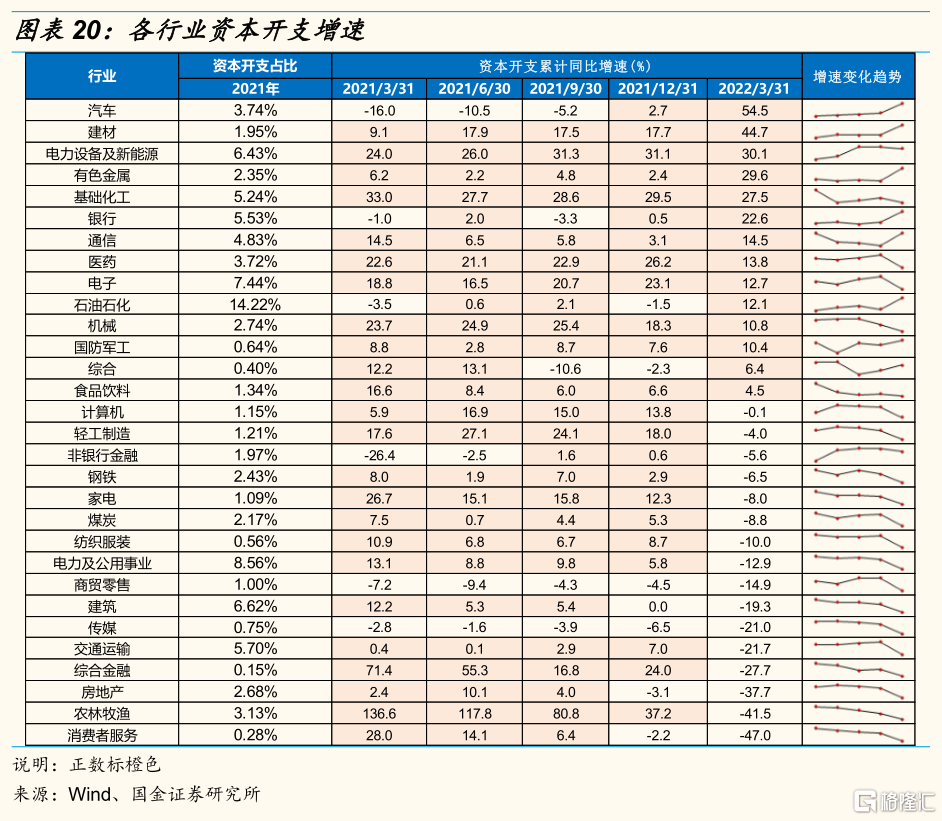

截至2021年,A股资本开支规模较高的行业有石油化工、电力、电子、建筑和电新等行业,占整体资本开支的比重分别为14.2%、8.6%、7.4%、6.6%、6.4%。

¾ 近一年资本开支增速稳定并维持较高水平的行业分别为建材、电新、有色、化工等,2022年一季度资本开支增速分别44.7%、30.1%、29.8%、27.5%。

四、2022年业绩展望更新

前瞻2022年全年业绩增速:我们预计A股非金融企业全年收入和利润增速分别为13.2%和8.2%左右,其中二到四季度净利润累计增速分别为3.3%、5.7%、8.2%

风险提示:外资流出超预期(国内外经济政策环境变化);经济复苏不及预期(稳增长政策力度不及预期,海外经济下行);海外黑天鹅事件(地缘政治风险)