本文來自格隆匯專欄:國金證券,作者:艾熊峯

基本結論

一、2021年年報業績基本符合預期,2022年一季報業績並不弱

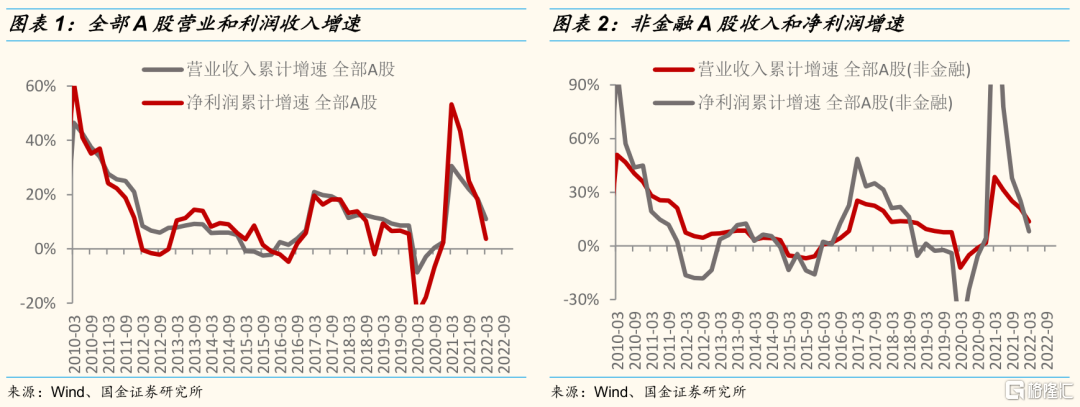

2021年A股收入和利潤增速均實現20%左右的增速。2022年一季度A股上市公司收入實現雙位數增長,個位數的利潤增速並不弱,超市場普遍預期。2021年全部A股和非金融A股收入增速分別為18.5%、21.0%%,淨利潤增速分別為18.1%、25.4%,全年業績基本符合市場預期。2022年一季報業績增速並不弱,此前部分投資者市場預期在高基數下一季度利潤增速或達負的兩位數增長,實際數據明顯超市場預期。具體來説,2022年一季度全部A股和非金融A股收入增速分別為11.0%、13.7%,淨利潤增速分別為3.6%、8.1%。

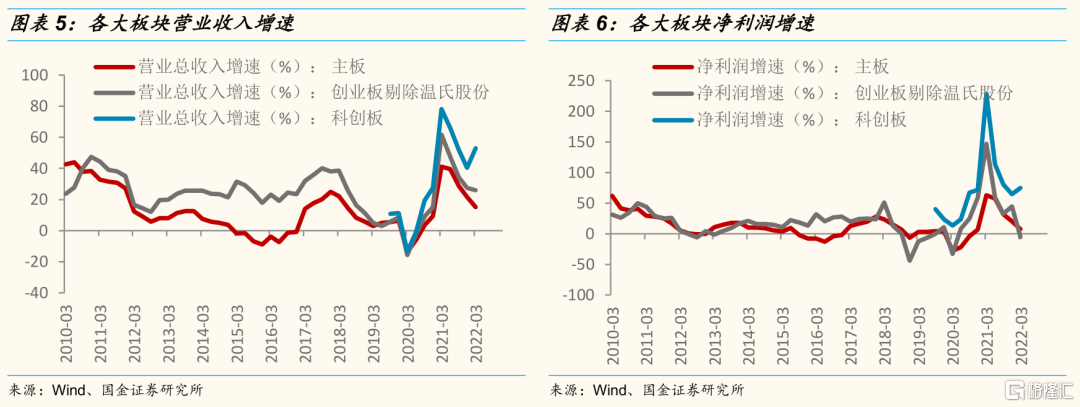

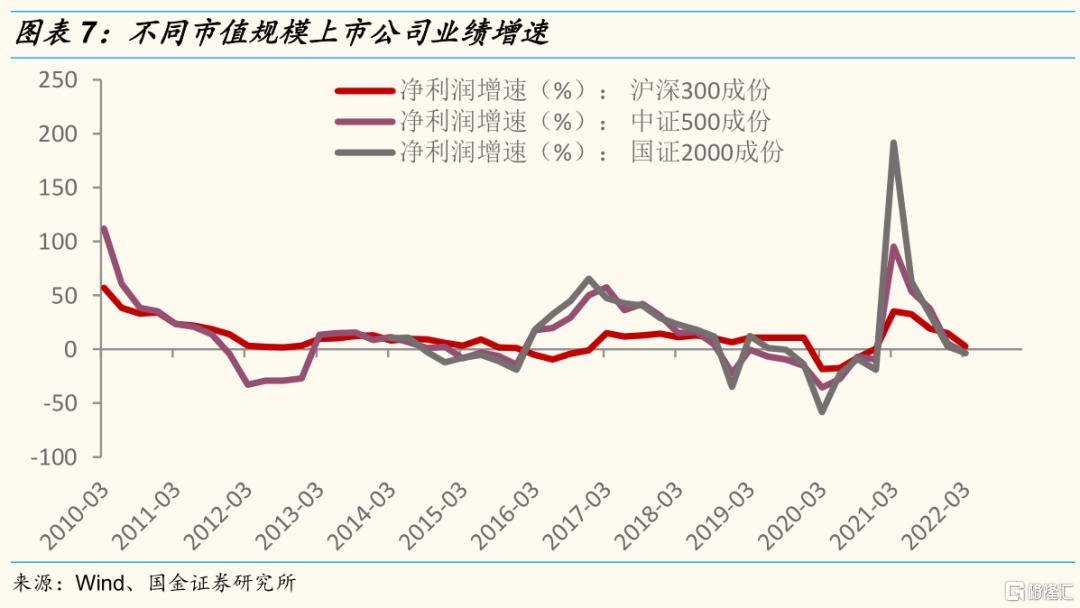

行業業績增速分化明顯:1)分板塊來看,科創板業績維持強勁,創業板利潤增速由年報的高增長轉為一季報的負增長,主板利潤增速也明顯回落。其中一季度創業板業績增速由去年年報的28.8%增速大幅下降至-13.4%,如果剔除一季度大幅虧損的温氏股份,創業板利潤增速為-5.5%;2)分市值來看,業績下行階段,業績彈性較高的中小市值公司利潤增速回落幅度更為明顯。需要指出的是,中小公司業績受資產減值等非經常性損益影響較大;3)分行業來看,有色、採掘等上游資源品,以及電氣設備、醫藥等景氣成長板塊,業績保持相對強勁。

二、ROE繼續回落,與PPI延續背離趨勢

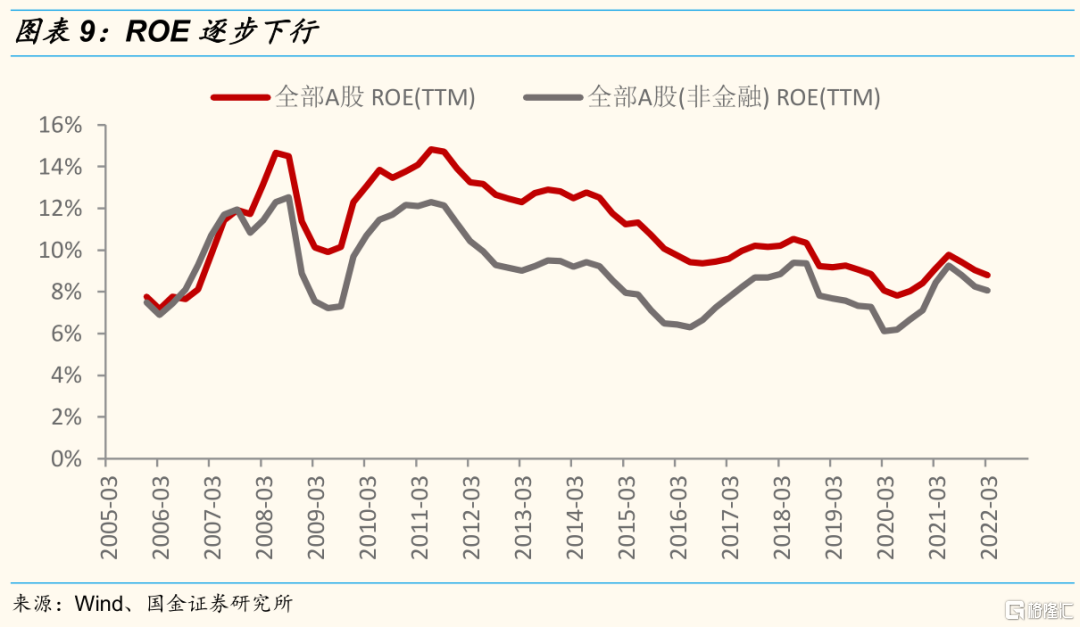

自2021年三季度以來,A股ROE連續三個季度回落,利潤率下降是驅動ROE向下的重要因素。也就是説上游資源品漲價對中下游企業毛利的負面影響正在逐步顯現。從歷史趨勢來看,自 2018 年三季度以來,隨着 PPI 進入下行通道,A 股整體 ROE 持續下行,直到2020年三季報A 股 ROE 才開始出現積極變化的信號,但上行趨勢只延續了四個季度,2021年三季度以來在利潤率下降帶動下,ROE開始持續回落。

自上而下來看,PPI是非金融企業ROE的同步指標,但成本傳導不暢,ROE和PPI連續三個季度呈現一定背離。從產業鏈不同行業毛利率變化來看,上游能源在價格上漲階段毛利率持續改善,而中游製造和下游製造行業毛利率持續下行。預計下半年ROE企穩和PPI回落或促使兩者逐步收斂。

三、自疫情後A股非金融企業連續6個季度資本開支擴張週期結束

當前上市公司盈利增速和經營性現金流均明顯走弱,直接導致非金融企業資本開支增速明顯回落。2022一季度資本開支增速已經回落至4.1%(上季度為9.3%),回到了2020年一季度疫情階段的水平。

這一輪全球資本開支擴張週期,中國領先全球4個季度左右,A股企業資本開支連續兩個季度回落,預計全球資本開支擴張週期或臨近尾聲。也就是在今年下半年,海外主要經濟體資本開支增速或將見頂回落。相比前一輪2017-2018年持續兩年左右的資本擴張週期來説,本輪資本開支擴張持續時間相對較短;上半年海外上市公司資本開支增速仍處高位,上半年中國機電產品等資本品出口或仍有韌性,但下半年國內出口或隨着全球資本開支增速回落而明顯承壓。

四、自上而下盈利預測更新

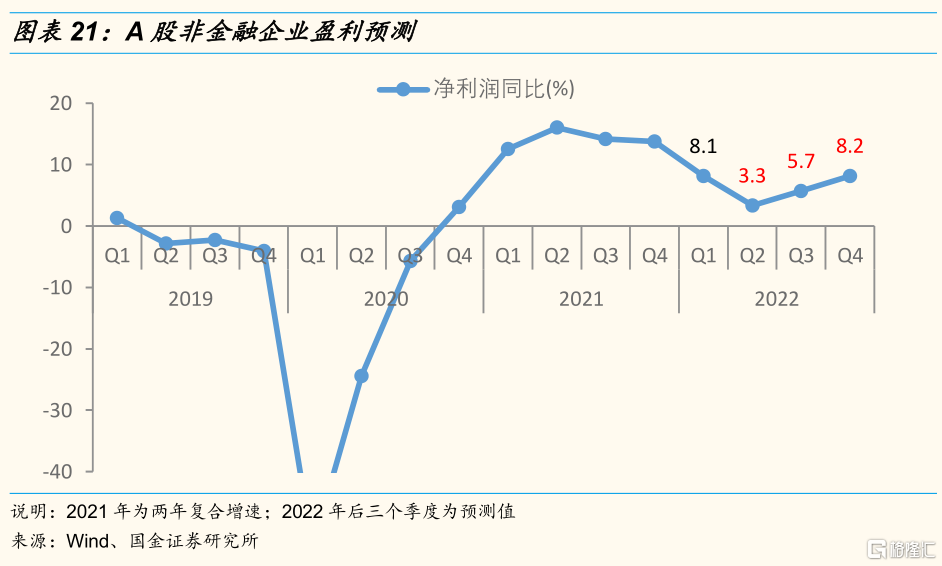

前瞻2022年全年業績增速:我們預計A股非金融企業收入和淨利潤增速分別13.2%和8.2%左右,其中二到四季度淨利潤累計增速分別為3.3%、5.7%、8.2%。

風險提示:經濟恢復不及預期、宏觀流動性超預期收緊,海外黑天鵝事件

正文:

一、年報業績基本符合預期,2022年一季報業績並不弱

1.1非金融企業2021年全年利潤增速為25%,今年一季度增速為8%

2021年A股收入和利潤增速均實現20%左右的增速。2022年一季度A股上市公司收入實現雙位數增長,個位數的利潤增速並不弱,超市場普遍預期。2021年全部A股和非金融A股收入增速分別為18.5%、21.0%%,淨利潤增速分別為18.1%、25.4%,全年業績基本符合市場預期。2022年一季報業績增速並不弱,此前部分投資者市場預期在高基數下一季度利潤增速或達負的兩位數增長,實際數據明顯超市場預期。具體來説,2022年一季度全部A股和非金融A股收入增速分別為11.0%、13.7%,淨利潤增速分別為3.6%、8.1%。

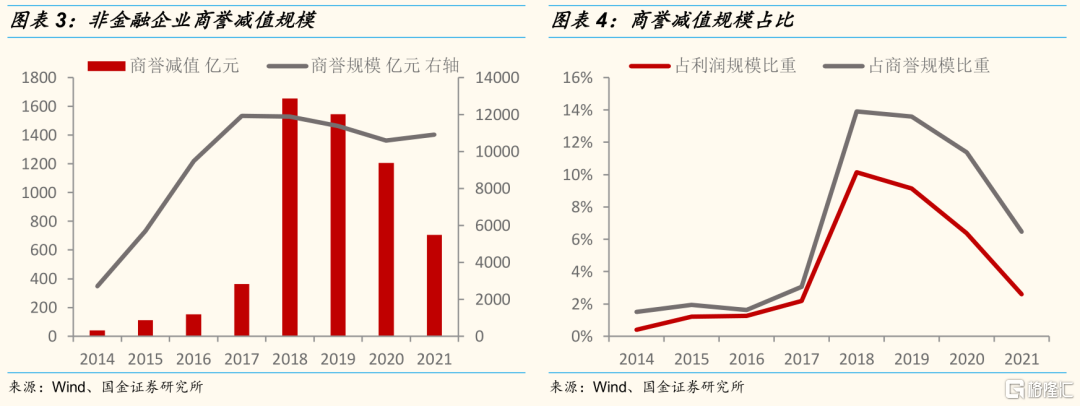

商譽減值規模連年下降,對2021年年報業績衝擊明顯弱化。2018年和2019年連續兩年A股非金融企業淨利潤增速負增長的核心因素是來自大規模的商譽減值。儘管受到疫情明顯衝擊,但2020年商譽減值仍有明顯下降。2021年商譽減值規模降至706億,佔利潤規模2.61%,接近2017年前的水平,當前商譽減值對業績衝擊明顯弱化。

1.2 分板塊來看,科創板業績強勁,創業板利潤增速轉負

從年報和一季報數據來看,板塊分化較大:科創板業績維持強勁,創業板利潤增速由年報的高增長轉為一季報的負增長,主板利潤增速也明顯回落。2022年一季度主板、創業板和科創板收入增速分別為15.2%、24.9%、53.1%,淨利潤增速分別為7.6%、-13.4%、74.8%。其中:1)科創板一季度業績增速維持較去年年報的64.7%仍繼續上行;2)創業板業績增速由去年年報的28.8%增速大幅下降至-13.4%,如果剔除一季度大幅虧損的温氏股份,2022年一季度創業板利潤增速為-5.5%;3)主板利潤增速也從去年年報的20.2%下降至一季度的7.6%,如果剔除金融行業,主板非金融板塊一季度增速為3.6%。

1.3 分市值來看,中小市值公司業績受資產減值衝擊較大

在整體業績下行階段,業績彈性較高的中小市值公司利潤增速回落幅度更為明顯。以滬深300為代表的大市值公司年報和一季報利潤增速分別為14.8%、3.0%;以中證500為代表的中等市值公司年報和一季報利潤增速分別為5.3%、-3.5%;以國證2000為代表的小市值公司年報和一季報利潤增速分別為2.7%、-3.4%。

需要指出的是,中小公司業績受資產減值等非經常性損益影響較大。剔除非經常損益影響,滬深300、中證500和國證2000年報/一季度利潤增速分別為18.4%/2.7%、10.8%/-1.7%、12.2%/3.9%。

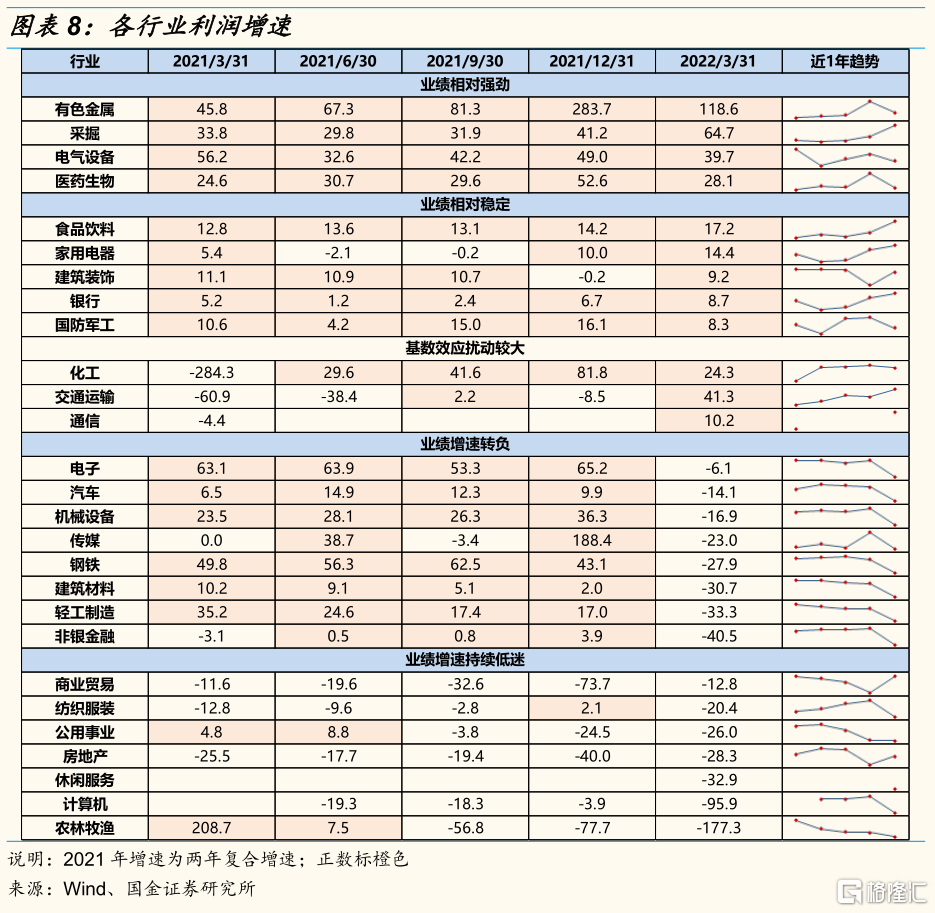

1.4 分行業來看,上游資源和景氣賽道盈利保持相對強勁

行業業績增速分化明顯,一季報利潤增速為正的和為負的行業數量相當,其中12個行業利潤增速為正,15個行業利潤增速為負。具體來看:1)相對強勁:有色、採掘等上游資源品,以及電氣設備、醫藥等景氣成長板塊,業績保持相對強勁;2)相對穩定:食品飲料、家電、建築、銀行和軍工行業業績增速相對穩定;3)基數擾動較大:化工、交運和通信等行業一季報利潤增速受基數效應影響較大;4)延續低迷:農業、計算機、休閒和地產等行業盈利持續保持低迷;5)拐頭向下:電子、汽車、機械、傳媒、鋼鐵和建材等行業一季度利潤增速由正轉負。

二、ROE繼續回落,與PPI延續背離趨勢

2.1 利潤率承壓導致ROE回落

自2021年三季度以來,A股ROE連續三個季度回落,利潤率下降是驅動ROE向下的重要因素。也就是説上游資源品漲價對中下游企業毛利的負面影響正在逐步顯現。從歷史趨勢來看,自 2018 年三季度以來,隨着 PPI 進入下行通道,A 股整體 ROE 持續下行,直到2020年三季報A 股 ROE 才開始出現積極變化的信號,但上行趨勢只延續了四個季度,2021年三季度以來在利潤率下降帶動下,ROE開始持續回落。2021 年和2022年一季度非金融 A 股ROE(TTM)分別為8.27%、8.07%。

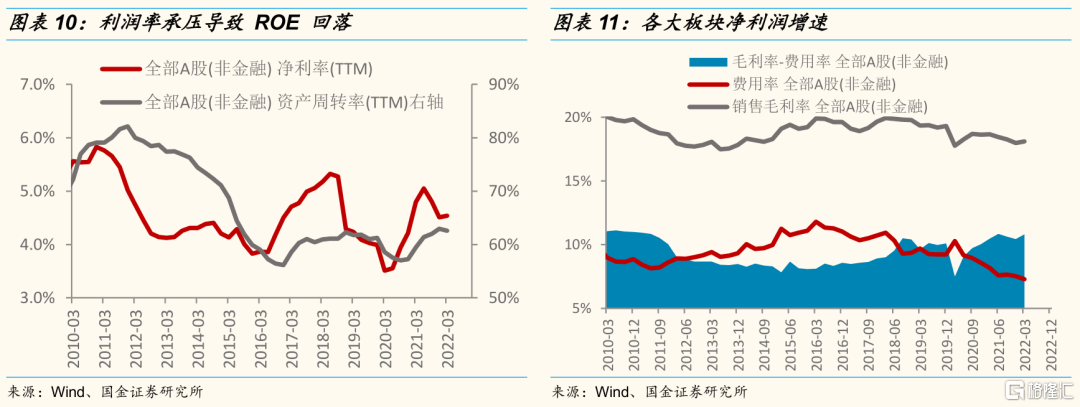

整體來説,利潤率回落是驅動ROE向下的主要原因。2021年四季度經濟回落疊加PPI上行,經濟呈現類滯漲特徵,中下游毛利受到上游資源品漲價的擠壓,2021年非金融企業淨利潤率明顯回落。2021年一季度毛利率呈現企穩跡象,費用率延續下降,整體非金融企業利潤率開始企穩。

2.2 中下游行業毛利率下行,ROE和PPI連續三季度背離,

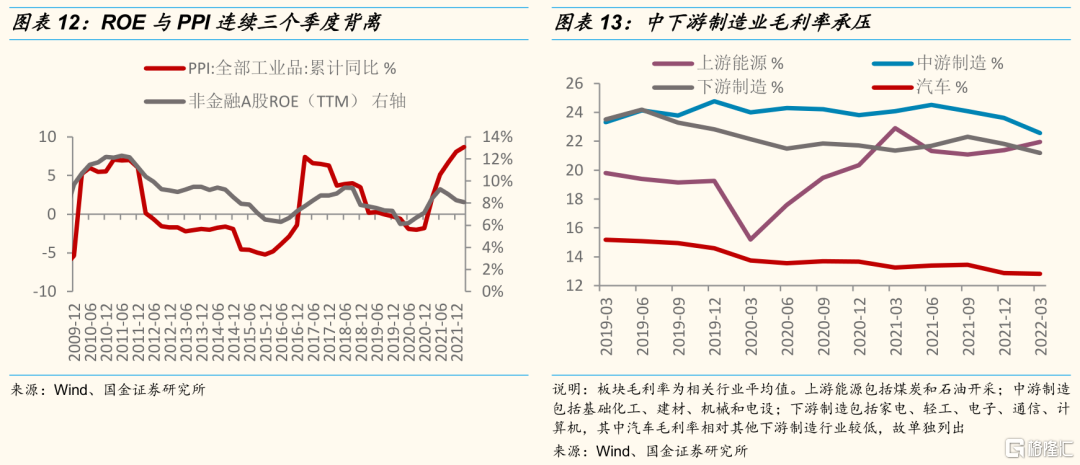

自上而下來看,PPI是非金融企業ROE的同步指標,但成本傳導不暢,ROE和PPI連續三個季度呈現一定背離。去年四季度和今年一季度PPI仍處在快速上行階段,當前非金融企業ROE和PPI呈現一定的背離,背後反映了上游資源品漲價對中下游行業毛利的擠壓,特別是在下游需求相對不足的背景下,中下游毛利的下滑趨勢明顯。從產業鏈不同行業毛利率變化來看,上游能源在價格上漲階段毛利率持續改善,而中游製造和下游製造行業毛利率持續下行。預計下半年ROE企穩和PPI回落或促使兩者逐步收斂。

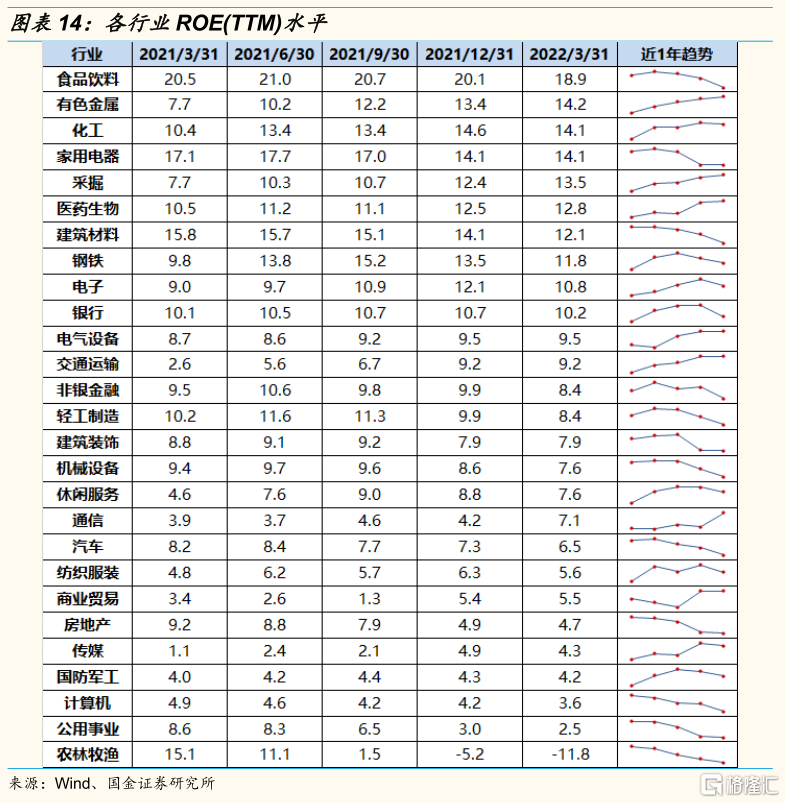

2.3 行業ROE水平及其趨勢

當前ROE維持相對高位的行業有:食品飲料、有色、化工、家電、採掘、醫藥和建材,2022年一季度ROE分別為18.9%、14.2%、14.1%、14.1%、13.5%、12.8%、12.1%。過去一年ROE持續穩定回升的行業有:有色、採掘、醫藥、電氣設備、交通運輸和通信。

三、全球資本開支擴張週期或臨近尾聲

3.1 淨利潤和現金流同步走弱導致資本開支增速下行

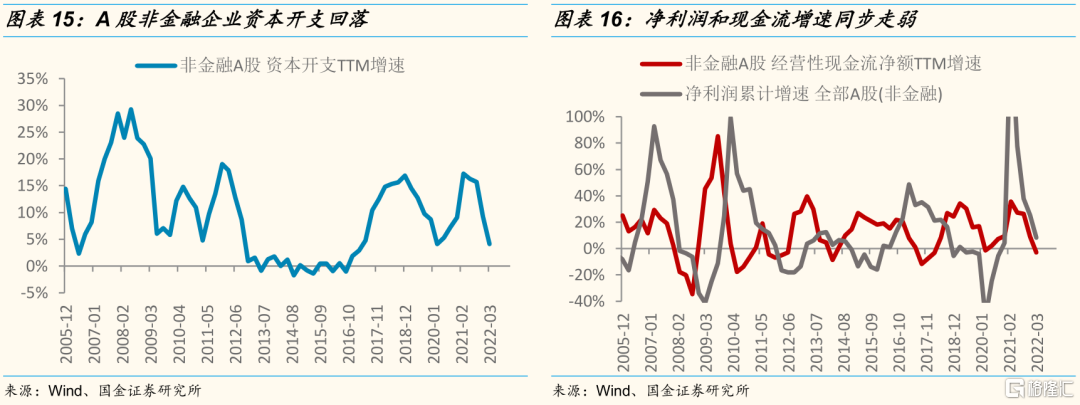

自疫情後A股非金融企業連續6個季度資本開支擴張週期結束,2021年四季度和2022年一季度資本開支增速明顯回落。影響企業資本開支的宏觀因素是行業景氣,微觀因素是企業盈利和現金流。從微觀層面來看,當前上市公司盈利增速和經營性現金流均明顯走弱,直接導致非金融企業資本開支增速明顯回落,2022一季度資本開支增速已經回落至4.1%(上季度為9.3%),回到了2020年一季度疫情階段的水平。

3.2 全球資本開支週期或臨近尾聲

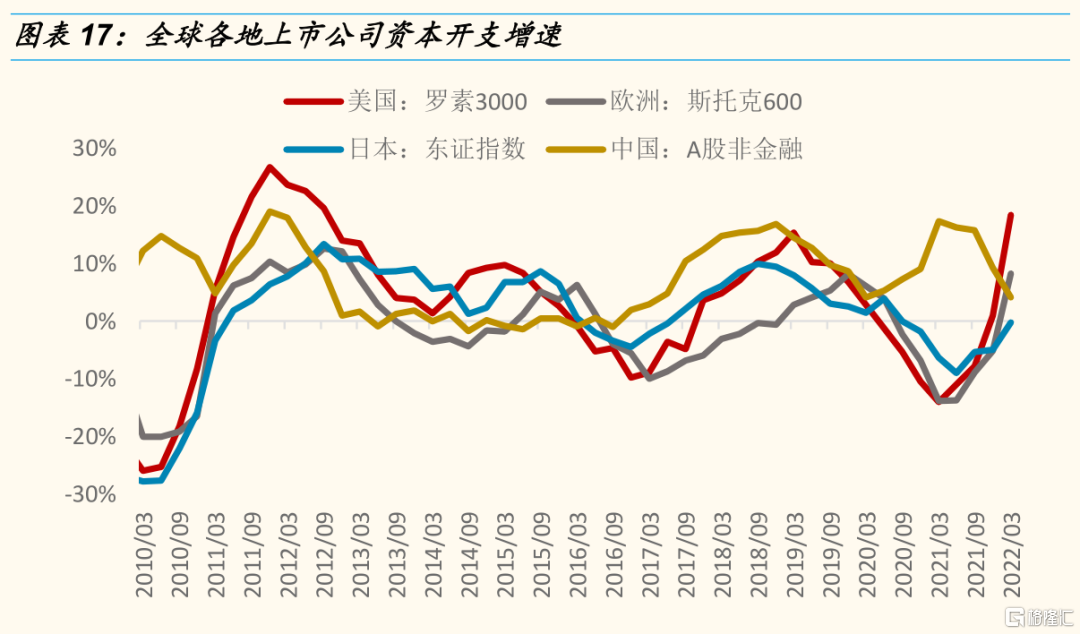

這一輪全球資本開支擴張週期,中國領先全球4個季度左右,我國A股企業資本開支連續兩個季度回落,預計全球資本開支擴張週期或臨近尾聲。從上市公司資本開支增速來看,美國、歐洲和日本資本開支增速自2021年一季度以來已經連續4個季度上行。本輪資本開支擴張週期典型的特徵是,在疫情擾動之下,海外經濟體滯後中國4個季度左右。當前中國資本開支增速出現兩個季度的持續回落,未來兩個季度左右,也就是在今年下半年,海外主要經濟體資本開支增速或將見頂回落。如果上述判斷得到驗證,那麼本輪資本開支擴張週期大概持續6個季度左右,相比前一輪2017-2018年持續兩年左右的擴張週期來説持續時間相對較短。

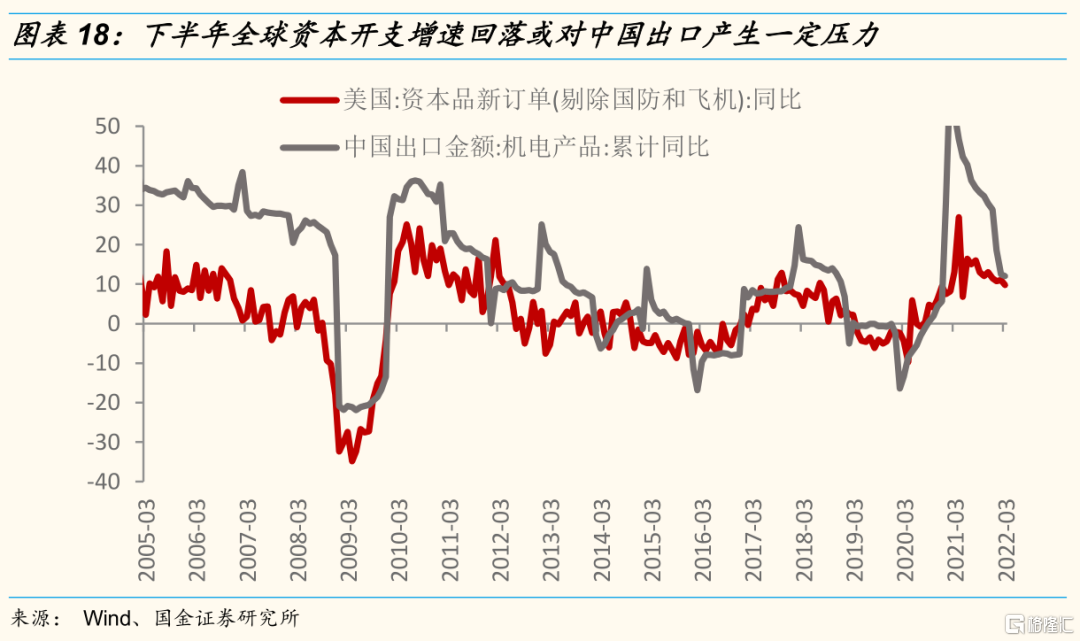

今年上半年海外上市公司資本開支增速仍處高位,上半年中國機電產品等資本品出口或仍有韌性,但下半年國內出口或隨着全球資本開支增速回落而明顯承壓。歷史上來看,海外資本開支擴張階段,我國機電產品的出口會得到明顯支撐,美國資本品新訂單增速和我國機械產品出口增速的相關性。今年上半年海外資本開支擴張下中國機電產品等資本品出口或仍有韌性,下半年這一趨勢或明顯扭轉。

3.3 資本開支增速為正且持續提升的行業有哪些

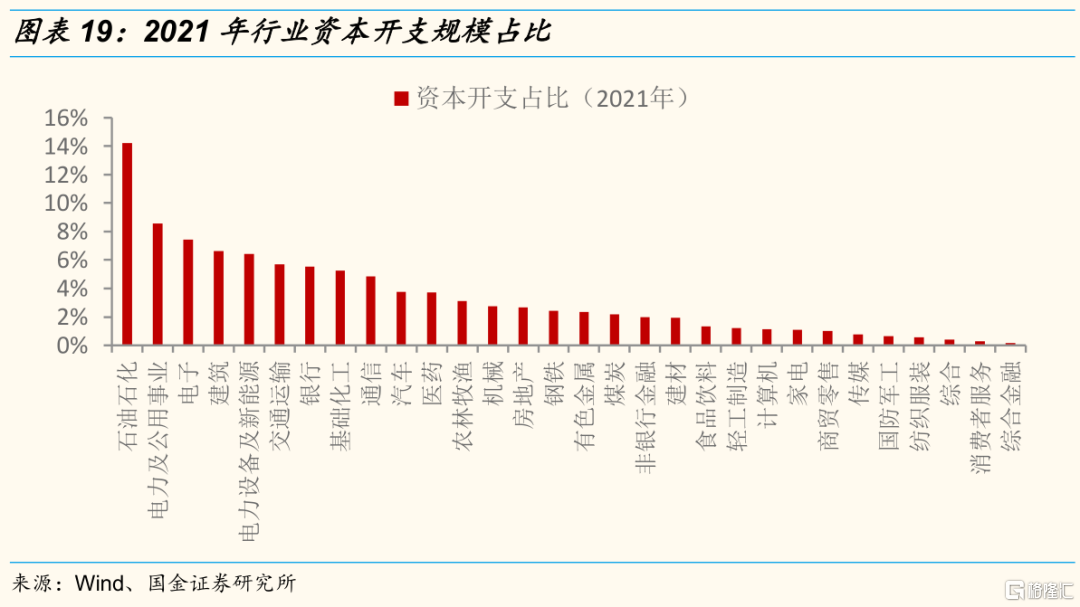

截至2021年,A股資本開支規模較高的行業有石油化工、電力、電子、建築和電新等行業,佔整體資本開支的比重分別為14.2%、8.6%、7.4%、6.6%、6.4%。

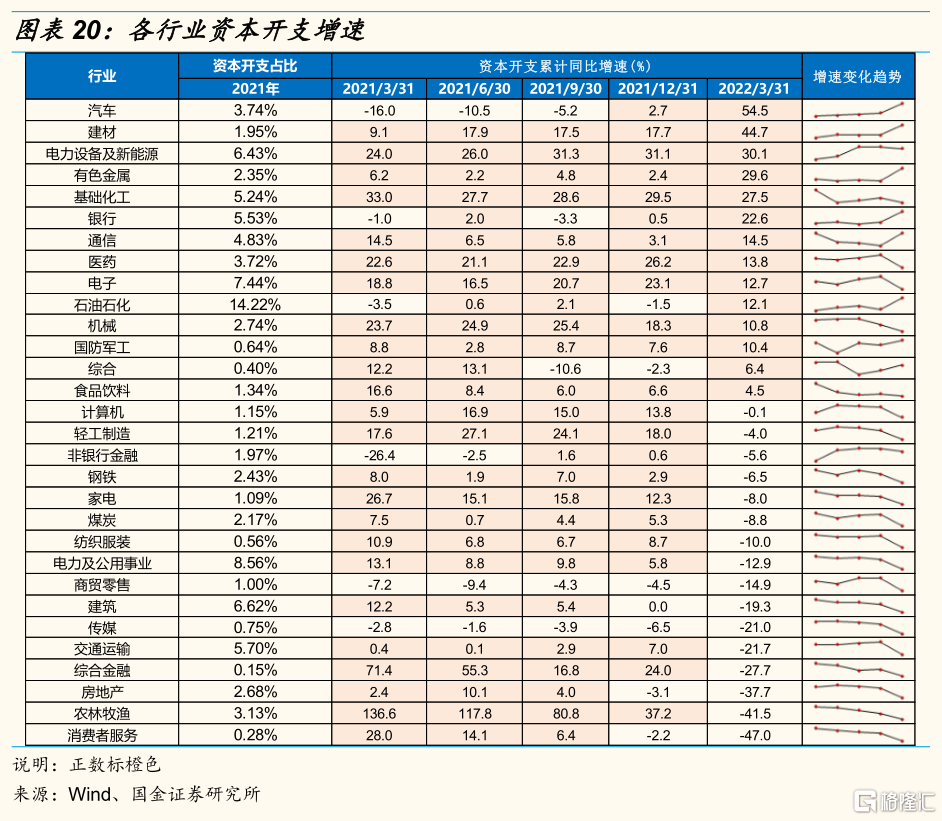

¾ 近一年資本開支增速穩定並維持較高水平的行業分別為建材、電新、有色、化工等,2022年一季度資本開支增速分別44.7%、30.1%、29.8%、27.5%。

四、2022年業績展望更新

前瞻2022年全年業績增速:我們預計A股非金融企業全年收入和利潤增速分別為13.2%和8.2%左右,其中二到四季度淨利潤累計增速分別為3.3%、5.7%、8.2%

風險提示:外資流出超預期(國內外經濟政策環境變化);經濟復甦不及預期(穩增長政策力度不及預期,海外經濟下行);海外黑天鵝事件(地緣政治風險)

More Content