本文来自格隆汇专栏: 浙商宏观李超,作者:浙商李超宏观团队

内容摘要

>> 核心观点

从70年代沃尔克应对滞胀的经验来看,美联储需要锚定通胀预期并且通过层层递进、加码且超预期的紧缩方能有效控制通胀预期。鲍威尔可能在今年效仿这一策略,综合考虑力度递进式的紧缩诉求+联邦基金目标利率回归至中性利率以上,我们认为联储后续政策的潜在路径为5月加息50BP、6&7月加息75BP,按此路径7月联邦基金目标利率的区间上限将触及2.5%并超过中性利率;此后加息进程将渐进弱化甚至不加息,主要原因是8月以后临近中期选举投票(11月)可能对加息形成扰动。缩表方面,5、6、7三个月缩表速度逐步提升至950亿美元之后将匀速持续至年底。预计:10年美债收益率7月可能进一步向3.5%上行;美元指数受紧缩持续超预期驱动将进一步上行至105附近;美股短期仍有下行空间但崩盘风险可控,美股机会需等待加息缩表明朗之后。

>> 滞胀压力下,联储双目标制决定其在“滞”上更关注就业而非经济增长

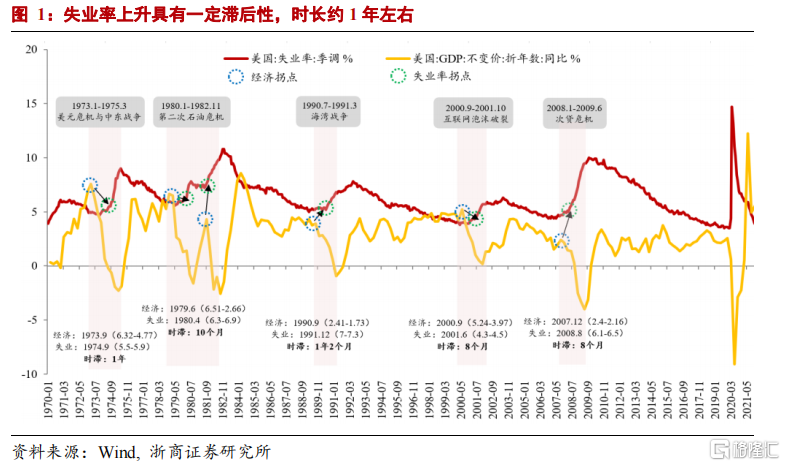

美联储实行双目标制,锚定价格稳定与充分就业,经济增长并不在其列;滞胀压力下,联储双目标制决定其在“滞”上更关注就业而非经济增长。一般情况下高失业率往往与低增长并存,但失业率上升存在一定的滞后性,换言之企业的裁员行为会滞后于经济拐点时滞约1年,这一规律于在当下同样适用。

我们预计今年美国经济将逐季下行,全年来看Q2将出现经济下行拐点,但因为经济衰退与失业率上行存在时滞效应,预计失业率将在下半年筑底上升。考虑到滞胀环境下联储锚定的是高通胀与高失业率,在当前就业市场尚且良好的背景下,Q2经济转弱并不会成为联储加息缩表的掣肘;但下半年起需持续观测失业率的变化,可能逐步筑底往上需重点观测白宫和美联储对失业率回升的政策反应。

>> 美联储控制的是通胀预期而非通胀,因此美联储更在意打破通胀预期

70年代末美联储主席沃尔克,采取了非常强的紧缩措施应对通胀预期,除了价格型的调控方式外(加息提升贴现率),还增加数量型的管控目标(设定货币供应量的增速目标)。尽管当时弗里德曼的货币数量理论盛行。但沃尔克强调他不采用货币数量理论而是采用理性预期学派。美联储必须有超出市场预期的行为才能抑制通胀预期。

超预期表现在政策工具和力度两方面,在政策工具上,除了贴现率这一价格型指标外,沃尔克还设定货币供应量的增速目标,除此之外还配合卡特政府进行消费信贷控制。在政策力度上,为应对大滞胀,沃尔克认为,控制通货膨胀在很大程度上是一场心理战,核心在于扭转市场对于物价将持续上涨的预期,树立央行决心控制并打击通胀的信誉度。为此应保持货币政策的连续性,不惜在通胀预期回落前无视失业率和政治面压力层层加码直至通胀预期出现明显回落方才停止紧缩步伐。

对本轮美国遇到的高通胀,鲍威尔有较大可能学习沃尔克采取超预期紧缩的方式抑制通胀。包括加息幅度超预期(迅速回归至中性利率以上)、缩表力度超预期(缩表速度上限仍有400亿美元左右的线性增强空间)、缩表时间窗口延长(缩表延续时间长于加息)等。

>>美联储短期加息的幅度和缩表的时间维度都可能超出市场预期

综合考虑力度递进式的紧缩诉求+联邦基金目标利率回归至中性利率以上,我们认为联储后续政策的潜在路径为5月加息50BP、6&7月加息75BP,按此路径7月联邦基金目标利率的区间上限将触及2.5%并超过中性利率;此后加息进程将渐进弱化甚至不加息,主要原因是8月以后临近中期选举投票(11月)可能对加息形成扰动。缩表方面,5、6、7三个月缩表速度逐步提升至950亿美元之后将匀速持续至年底(除此之外,我们不排除缩表力度超预期的可能性,当前国债缩表规模距离理论上限仍有近400亿美元的差距。上述节奏将助于联储实现多重目标:

加息方面,一是Q2紧缩力度层层递进有助于通胀预期尽快回落,将既有的加息计划加码、前置,这一做法对通胀预期的打压作用好过匀速的“钝刀割肉式”的加息。二是这一节奏可以使得美联储迅速在7月将政策利率提升至中性利率及以上,从而为后续尤其是中选前货币政策立场的调整留有时间空间。从鲍威尔任期内的决策经验看,白宫的行政意图经常阶段性成为美联储的重要干预因素。下半年通胀压力逐步下行、失业率逐渐抬头的背景下,拜登政府可能在中选压力下有宽货币诉求。

缩表方面,一是可以延缓美债长短端利率倒挂风险,二是缩表可以减少货币供应量也是压低需求和通胀的方式之一,需要指出的是缩表在控通胀和压制需求方面仅仅是作为加息的辅助手段,美联储调整政策立场的主要手段仍是加息(今年发布的货币正常化原则中明确指出)。

>>美债收益率和美元7月前仍可能上行,美股机会需等待加息缩表明朗之后

美债方面,7月可能进一步向3.5%上行。在7月美联储政策调整触及中性利率之前,可能出于打压通胀预期考虑呈现持续超预期鹰派的政策立场。10年美债收益率受紧缩预期驱动可能在7月加息缩表的并行时期最高上行至3.5%,其中实际利率可能进一步突破0.5%向1%迈进(实际利率在2018年的加息缩表并行时期最高曾突破1%)以上,通胀预期可能逐步向2%的联储合意方向回落。

美元指数方面,预计受紧缩持续超预期驱动将进一步上行至105附近。

美股短期仍有下行空间但崩盘风险可控,美股机会需等待加息缩表明朗之后。在加息缩表预期较强的情况下,美股仍面临下行风险。在美联储尽量控制美债收益率曲线不持续倒挂情况下,且美股前期风险有一定释放,崩盘风险可控。

风险提示

由于美股对企业盈利多度担忧,导致美股崩盘,形成系统性风险担忧,诱发主权债务危机;中国经济超预期下行可能导致美联储加息缩表改变进程。

正 文

滞胀压力下,联储双目标制决定其在“滞”上更关注就业而非经济增长

>> 相较于经济增长,联储货币政策更加关注就业

美联储实行双目标制,锚定价格稳定与充分就业,经济增长并不在其列。70年代大滞胀环境下,美国国内失业率持续攀升,1975年4月美国失业率上冲至历史高位8.8%,就业问题成为美国联邦政府的核心关注,参议员休伯特与国会议员奥古斯都共同发起了促进充分就业的立法,伴随1977年《联邦储备法案》修正与1978年《充分就业和平衡增长法》(又名《汉弗莱·霍金斯法案》)通过,美联储货币政策最终确立为价格稳定与促进最大水平就业的双重目标,标志就业已经以立法的形式成为联储货币政策调控的重点考量。

如今,时任美联储主席鲍威尔也对失业率给予充分关注。2021年12月的议息声明中,美联储对就业的论述先于通胀,并充分强调了充分就业目标仍然是决定联储加息的关键;2022年1月,议息声明指出3月加息是基于就业获得了实质性的修复;3月鲍威尔在美国全国商业经济协会(NABE)年会上发表了题为《恢复价格稳定》的重磅讲话,讲话中提出“难以判断美国经济是否会重返新冠疫情爆发之前的那种模式。随着前景的不断演化,我们将根据需要调整政策,以确保在就业市场保持强劲的同时恢复价格稳定”,可见就业稳定是鲍威尔货币政策决策的核心关注。

>> 经济衰退与失业率上升存在滞后性,预计短期内经济转弱并不会成为联储加息缩表的掣肘

一般情况下高失业率往往与低增长并存,但失业率上升存在一定的滞后性,换言之企业的裁员行为会滞后于经济拐点。当经济衰退时,企业前期会采用降薪或缩短工作时长等方式应对,当确认经济下行周期延长后才会裁员,因此失业率是经济的滞后指标。通过回溯70年代以来美国经历的五次经济衰退,也可明显观察到经济回落与失业率下行间存在明显的时滞,两者拐点出现的时间间隔约1年左右。

我们认为这一规律于在当下同样适用,我们预计今年美国经济将逐季下行,但因为经济衰退与失业率上行存在时滞效应,且由于滞胀环境下联储锚定的是高通胀与高失业率,在目前就业市场修复较好的背景下,Q2经济转弱并不会成为联储加息缩表的掣肘。

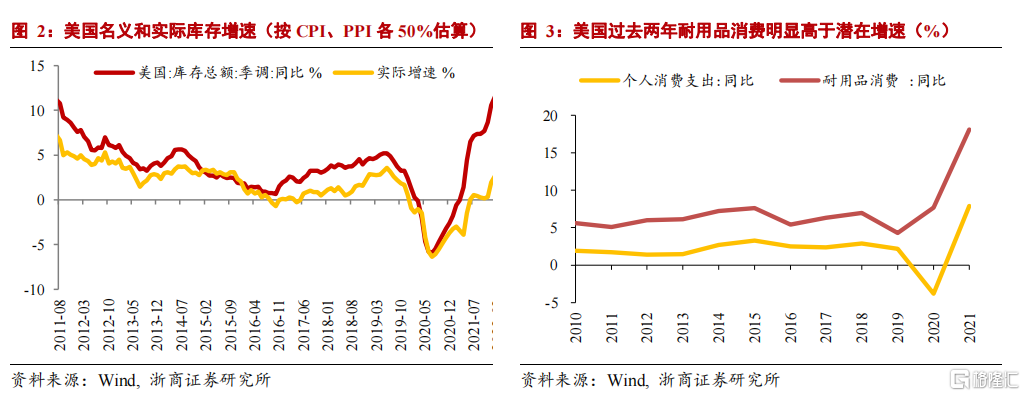

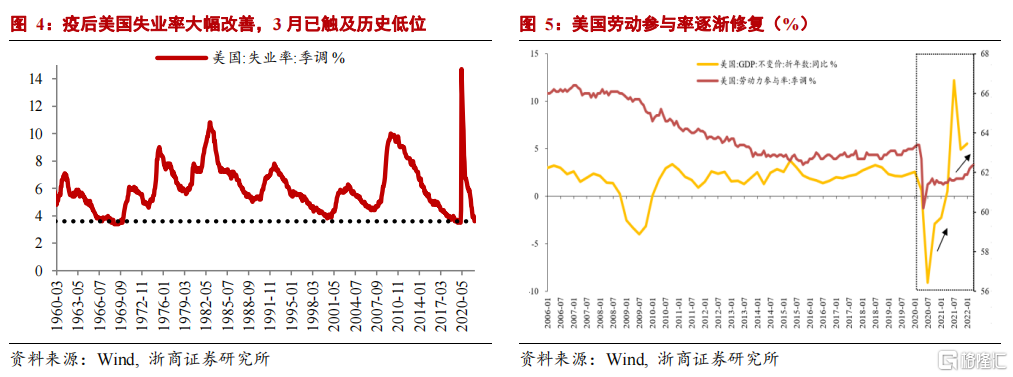

经济方面,我们预计今年补库和消费均对美国经济形成拖累,美国经济或将逐季下行:其一,补库方面,美国经济自2021年下半年财政补贴退潮以后的经济核心动能均来自补库,但补库将渐入尾声。2021年Q3补库对GDP的环比增长贡献率达到96%,Q4环比增长贡献率小幅下行但仍然高达70%。从我们估算的库存实际增速来看,本轮补库大概率将于Q1结束,此后对经济的拉动作用将逐步趋弱。其二,消费方面,美国消费自2015年起便整体处于中枢下行通道,2022年疫情常态化后,预计将延续此前的下行态势。一方面过去两年发放的超额财政补贴极大程度刺激居民消费的同时也透支了部分耐用品消费需求,过去两年美国耐用品消费增速明显高于疫情前的趋势性增速。另一方面,服务业消费的剩余修复空间也相对有限,如以疫前水平作为基准,2021年个人服务消费已修复至2019年的98%(耐用品消费和非耐用品消费分别是疫前的127%和112%)。3月FOMC议息会议上,美联储也已经将美国经济2022年增长率下调至2.8%。

就业方面,当前美国就业市场修复较好,且因为经济下行与失业上行存在滞后,预计短期就业市场仍将持续修复,下半年预计失业率将筑底回升。由于联储锚定失业率而非经济增速,所以Q2经济转弱并不会成为联储加息缩表的掣肘;但下半年起需持续观测失业率的变化,可能逐步筑底往上并重点观测白宫和美联储对失业率回升的政策反应。

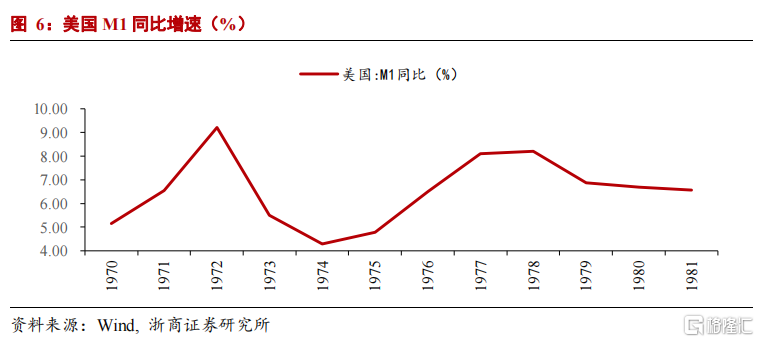

一是当前失业率已接近大滞胀后的历史低位。今年3月失业率触及3.6%已接近历史低位,70年代大滞胀后失业率的最低值为3.4%,从历史经验看失业率未来进一步下行空间有限,且随着紧缩政策加剧将使得经济进一步承压,下半年失业率可能逐季向上,届时将对美联储紧缩政策形成制约(后文将做详细分析)。

二是未来就业供给修复、招工需求下行的逻辑也将抬升失业率。我们早在2022年度策略《先立后破,产业突围》中便前瞻性指出,美国就业市场的核心问题在于供给而非需求,伴随疫情逐步常态化后,劳动力供给将逐步修复并缓解工资上行压力。2022年以来非农数据的变化显示我们的观点正得到逐步验证:美国劳动力参与率进入2022年以来连续3个月抬升,从2021年末的61.9%修复至62.4%,居民就业意愿明显增强;但未来招工需求可能伴随经济增速的下行而拐头向下,就业供给和招工需求的反向变动可能对失业率形成上行压力。

美联储控制的是通胀预期,更意在打破通胀预期自我实现

沃尔克于1979年8月被任命为美联储主席。交易员出身的沃尔克坚信控制通胀预期是最核心的要义,最终以层层递进、加码式的紧缩策略成功控制通胀并树立联储信誉。

>> 沃尔克信奉理性预期学派,控制通胀预期需要有超预期的政策变量

尽管当时弗里德曼的货币数量理论很流行,但沃尔克强调他不是采用货币数量理论而是采用理性预期学派。沃尔克认为美联储必须有超出市场预期的行为才能抑制通胀预期。为规范美联储内部决策规则,沃尔克在价值型指标贴现率以外还增加了货币供应量的控制目标,同时还配合卡特政府实施消费信贷管控,比如停止汽车和家庭消费贷款。

沃尔克在上台后采取了超预期强的紧缩措施应对通胀,包括控制货币供给增速、重建联储信誉、锚定通胀预期等。沃尔克认为,货币当局必须采取先发制人式的紧缩货币政策,防止通胀预期的自我实现和螺旋式强化。1979年,沃尔克创设了新操作规则,在价格和货币数量领域都设置调控变量,沃尔克在贴现率(政策利率)以外,引入M1和M2作为货币供应量的增速目标,成为超预期的政策变量。FOMC每年设定增速目标,然后据此估算准备金目标水平。当货币增长偏离目标路径时,将引起准备金的变动,使金融机构需要借入的准备金数量发生变化,由此引起联邦基金利率的调整。在沃尔克任期内,除了贴现率大幅抬升外,美国的货币增速也得到了有效控制。根据沃尔克表述,美联储在货币供应目标中涵盖M1是因为这一指标更容易体现央行政策调整的影响,但后期沃尔克考虑到M1受金融创新等因素影响波动率过大等缺点,对M1的重视度逐步下降。

>> 沃尔克对通胀预期极为重视,上任后政策力度层层加码控制通胀预期

为应对日益严重的滞胀,沃尔克决定优先解决通胀问题。沃尔克认为,控制通货膨胀在很大程度上来说是一场心理战,核心在于扭转市场对于物价将持续上涨的预期,树立央行决心控制并打击通胀的信誉度。为此应保持货币政策的连续性,甚至不惜在通胀预期回落前层层加码直至通胀预期出现明显回落。沃尔克在就职演说中谈到,稳定物价的唯一途径就是提高利率,这个政策将被严格执行且没有转圜余地。

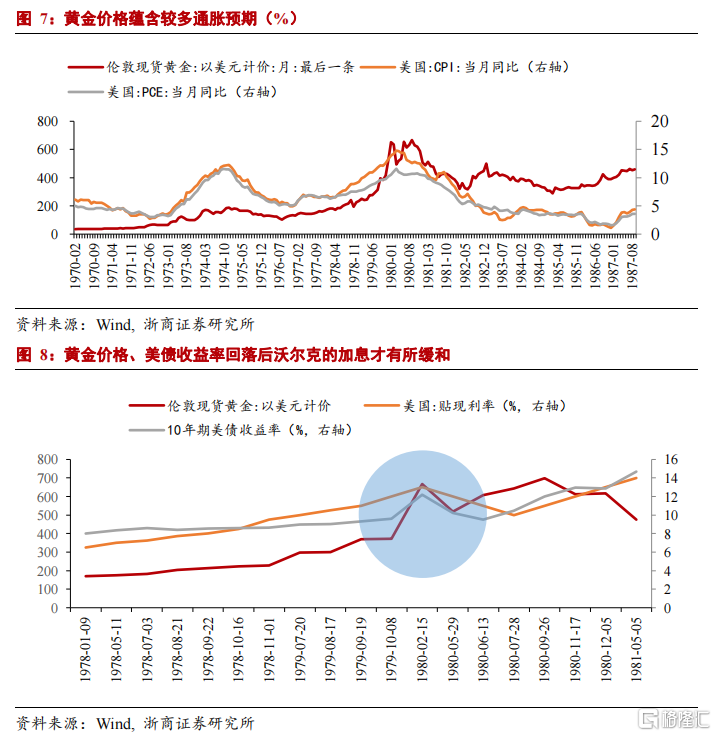

通胀预期方面,沃尔克(沃尔克年代没有实际利率债券)将黄金价格视为通胀预期的风向标。他曾在1952年至1962年先后任纽约联邦储备银行的经济学家、交易员等,他倾向于通过二级市场的价格来表征通胀预期的边际变化。因此,美联储也将黄金价格和10年期国债收益率作为通胀预期的替代指标。

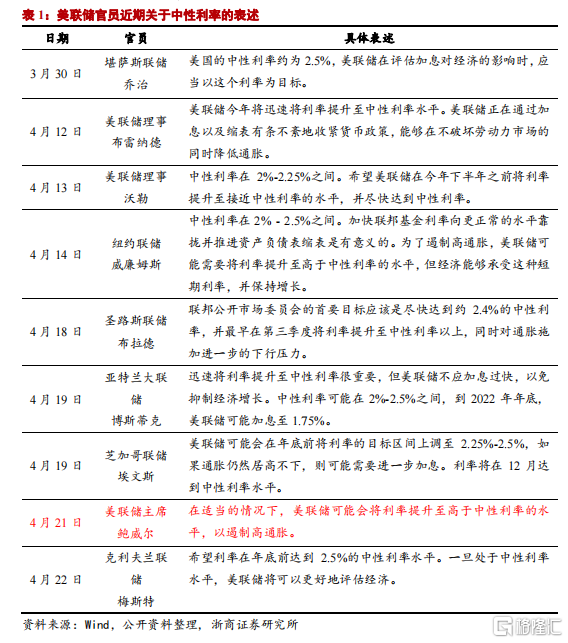

沃尔克上任后大幅提高政策利率。沃尔克任职10天后,公开市场委员会(FOMC)将贴现率提高50BP,创下10.5%的新纪录,但金价和美债收益率仍然维持上涨态势,在沃克尔看来通胀预期仍然没有得到较好的控制;为此沃尔克决定进一步加大紧缩力度,自1979年10月-1980年2月间连续2次执行幅度高达100BP的加息将贴现率提至13%。在此期间金价和10年期美债收益率涨势逐步趋缓,通胀预期方才得到有效控制。

>> 1980年代美联储的独立性和信誉度充分彰显,货币政策收紧不受政治阻碍

沃尔克掌舵美联储期间,美联储在控制通胀上的信心得到了全面、广泛的跨党派认可,其独立性和打造的信誉度受到世界公认。沃尔克认为,通胀之所以失控,是因为之前美联储为了迎合白宫维持增长的意图,将宽松货币政策持续得太久。沃尔克在任间的基调便是将通胀尤其是通胀预期视为最重要的调控目标,在通胀预期得到有效控制前,失业率和政府层面的施压均被选择性忽视。

沃尔克在任期初期的大幅紧缩增加了美国经济的衰退压力,失业率大幅恶化,但在通胀预期得到有效控制前沃尔克并没有为此而让步。沃尔克1979年8月上任,当时美国失业率为6%,随后伴随货币紧缩失业率最高曾升至10%。

沃尔克拒绝为政府债务的增长提供货币政策方面的协作或容许赤字货币化。沃尔克在任期内快速加息并收紧货币,利率的急剧攀升使得美国经济承受较大的衰退压力,沃尔克为控制通胀也牺牲了所在民主党的短期利益。卡特总统曾反复提到他连任失利的原因是“我任命的美联储主席没有配合我”。包括新一任总统里根上任后推行减税红利政策,扩大赤字率,沃尔克同样没有选择宽松的货币政策配合里根的宽财政诉求。

>> 鲍威尔很可能学习沃尔克采取超预期紧缩的方式抑制通胀

美联储主席鲍威尔在国会作证时曾表示在必要时会追随沃尔克的脚步,像他一样“不惜一切代价”恢复价格稳定。我们认为,面对本轮高通胀,鲍威尔很有可能学习沃尔克采取超出市场预期的方式抑制通胀。包括但不限于:加息幅度超预期、缩表力度超预期、缩表时间窗口延长等。

美国经济虽然面临逐季下行压力但失业率短期之内没有明显恶化压力,在基本面没有明显掣肘的背景下,鲍威尔有较大可能学习沃尔克采取超预期紧缩的方式抑制通胀。

美联储短期加息幅度和缩表时间长度都可能超出市场预期

>> 美联储需通过层层递进式紧缩打压通胀预期,利率水平短期锚定中性水平以上

如上文所述,从沃尔克时代覆盘的经验来看,美联储在通胀预期尚未明显回落前需要通过货币政策超预期收紧来打压通胀预期。综合考虑鲍威尔近期的表态,我们认为美联储可能在今年沿用这一策略应对通胀。3月参议院听证会中鲍威尔述职时的表述可以作为我们的参考依据:一是应对通胀愿意采取任何必要的手段(陈述时提出We will take the necessary steps to ensure a return to price stability ;问答时对通胀提出:“Whatever it takes”)。二是愿意将后续多次加息的幅度提升至25BP以上(对应可能有多次步幅为50BP的加息,提出“Raising the federal funds rate by more than 25 basis points at a meeting or meetings”)。三是愿意将货币政策立场调整至中性水平以上(利率可以提升至中性利率以上,提出“If we determine that we need to tighten beyond common measures of neutral and into a more restrictive stance, we will do that as well.”)。在此背景下,我们认为短期联储的政策决策有两大方面考虑:

一是美国通胀尚未见顶,我们曾于前期报吿中指出美国通胀在3、4月仍处于筑顶阶段。在实际通胀和通胀预期尚未形成明确的回落趋势前,联储需要通过层层递进、加码式的紧缩引导尽快打压通胀预期回落,对应实际紧缩力度和紧缩预期指引将在短期内可能持续增强。二是联储官员普遍认为需要摆脱当前宽松的货币政策立场,政策利率需要至少回归至中性利率以上,当前联储官员认为的长期中性利率水平为2.4%。

>> 预计美联储5月加息50BP,6&7月加息75BP,下半年加息进程渐进弱化并停止;缩表将延续至年末

综合考虑力度递进式的紧缩诉求+联邦基金目标利率回归至中性利率以上,我们认为联储后续政策的潜在路径为5月加息50BP、6&7月加息75BP,按此路径7月联邦基金目标利率的区间上限将触及2.5%并超过中性利率;此后加息进程将渐进弱化甚至不加息,主要原因是8月以后临近中期选举投票(11月)可能对加息形成扰动。缩表方面,5、6、7三个月缩表速度逐步提升至950亿美元之后将匀速持续至年底(除此之外,我们不排除缩表力度超预期的可能性,当前国债缩表规模距离理论上限仍有近400亿美元的差距,详细请参考前期报吿《缩表强度明确后如何看美债收益率》)。上述节奏将助于联储实现多重目标:

加息方面,一是Q2紧缩力度层层递进有助于通胀预期尽快回落,将既有的加息计划加码、前置,这一做法对通胀预期的打压作用好过匀速的“钝刀割肉式”的加息。二是这一节奏可以使得美联储迅速在7月将政策利率提升至中性利率及以上,从而为后续尤其是中选前货币政策立场的调整留有时间空间。从鲍威尔任期内的决策经验看,白宫的行政意图经常阶段性成为美联储的重要干预因素。下半年通胀压力逐步下行、失业率逐渐抬头的背景下,拜登政府可能在中选压力下对美联储施加宽松货币环境的诉求。三是失业率在年内逐渐筑底回升也可能成为联储的掣肘因素,从过往联储的决策历史看,失业率抬头经常成为联储政策转向的重要触发因素,但前提是通胀预期需要得到有效控制并确认下行趋势。

缩表方面,一是可以延缓美债长短端利率倒挂风险,我们曾于前期报吿中指出联储在本轮货币政策正常化的过程中较为仓促的提及缩表主要源于政策空间的考虑,政策空间即10年期-2年期国债期限利差。正常加息周期均伴随期限利差收窄,期限利差收窄至0意味加息空间被耗尽,基本面趋势和股票市场均会明显承压。本轮联储政策空间明显小于历轮加息周期启动前的平均水平。鉴于缩表可以更多抬升长端利率(美联储持有国债的加权平均久期为7.6年,持债规模的缩减主要集中在长端),可以适当延缓期限利差的收窄速度为美联储提供加息政策空间。因此缩表可以视为与加息配合的组合拳,从上一轮缩表经验来看结束时间滞后于加息(2019年缩表结束的时间滞后加息9个月)。二是缩表可以减少货币供应量也是压低需求和通胀的方式之一,例如缩表可以抬升长端利率,美国房贷利率与30年美债收益率高度正相关,今年以来长端利率的大幅抬升驱动30年房贷利率由年初的3.11%升至5.11%将显著压制地产销售需求。需要指出的是缩表在控通胀和压制需求方面仅仅是作为加息的辅助手段,美联储调整政策立场的主要手段仍是加息(今年发布的货币正常化原则中明确指出)。

>> 预计10年美债收益率7月见顶于3.5%附近,美元指数进一步上行至105

结合我们对美联储政策路径的预期,在7月美联储政策调整触及中性利率之前,可能出于打压通胀预期考虑呈现持续超预期鹰派的政策立场。10年美债收益率受紧缩预期驱动可能在7月加息缩表的并行时期最高上行至3.5%,其中实际利率可能进一步突破0.5%向1%迈进(实际利率在2018年的加息缩表并行时期最高曾突破1%)以上,通胀预期可能逐步向2%的联储合意方向回落。美元指数方面,预计受紧缩持续超预期驱动将进一步上行至105附近。

美股短期有下行风险但崩盘概率有限,上行机会需等待加息缩表明朗之后

在加息缩表预期较强、10年2年美债收益率临近倒挂的情况下,美股仍面临下行风险。从过往经验来看,历次10年期国债+期限利差收窄的组合都导致纳斯达克回撤。美国10年期与2年期美债收益率的倒挂一方面意味着经济衰退预期,倒挂的时间点往往与NBER定义的美国经济衰退周期较为吻合,过往二者时间间隔平均在1.5年左右;另一方面收益率曲线上行过程中出现倒挂的本质反映流动性收紧预期与基本面转弱预期,对于权益市场而言多数意味着盈利与估值端下行压力的共振,容易对权益资产价格产生冲击。

在美联储尽量控制美债收益率曲线不持续倒挂情况下,且前期风险有一定释放,崩盘风险可控。一方面,美国10年2年期倒挂压力会伴随美国通胀见顶出现阶段性的缓解,美联储的缩表也将抬升长端利率延缓期限利差收窄。另一方面,前期俄乌危机已进一步释放美股风险,当前美股估值相较2021年的高点已有明显回落。

综上,我们认为,美股机会需等待加息缩表明朗之后, Q2大幅度回调空间有限但难有突出表现,维持弱势震荡、中枢下行走势的概率较大。

风险提示

由于美股对企业盈利多度担忧,导致美股崩盘,形成系统性风险担忧,诱发主权债务危机;中国经济超预期下行可能导致美联储加息缩表改变进程。