作者 | 明野

数据支持 | 勾股大数据(www.gogudata.com)

【行情覆盘&展望】

上周行情

A股:

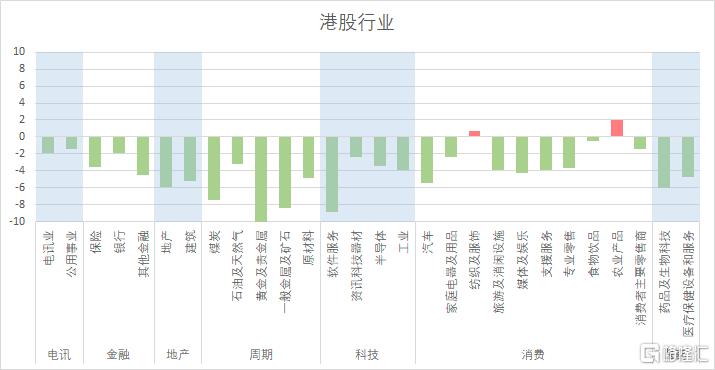

港股:

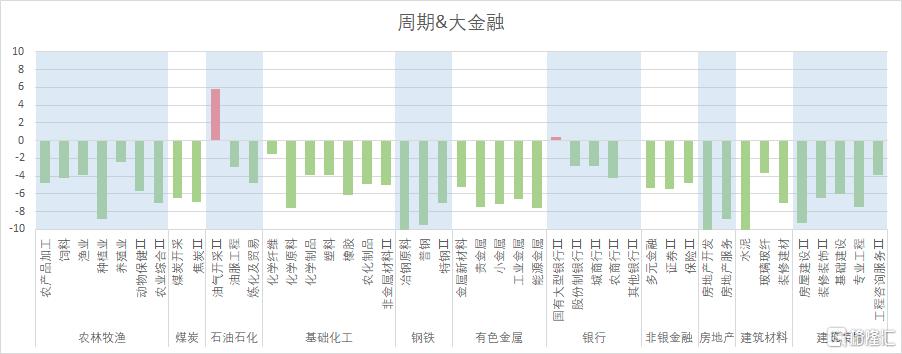

上周基本上是全军覆没,A股油气主要是中海油的上市,医美是当作消费板块去炒,纺织则主要是RMB贬值和传闻降非战略商品关税,大的相对弱势方向还是消费。

一季度金融数据也让大家开始有了比较强烈的衰退担忧,起码外资纷纷下调了全年的增速预期。各大企业的一季报也有各种各样的雷,虽然都有预期,但真到了眼前,似乎还是心里膈应。

目前市场其实已经不需要利好,只要确定性,给个痛快说法,让市场有个明确的定价方向,快速把当前局面定价完就行了。比如3月中的金融委讲话,让大家心里都有数了。

所以重点关注的就是4月末的zzj会议,一般来说,年末经济工作会议定基调,3月初的会议分解任务,季度zzj会议定期跟进。

【行业跟踪】

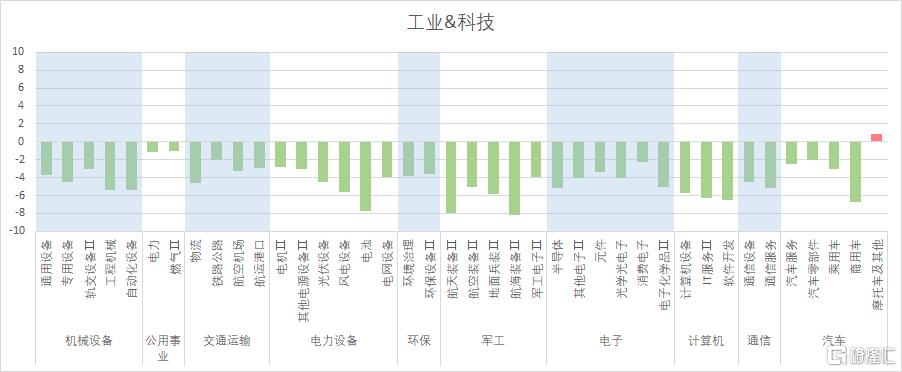

1、新能源

宁德推迟一季报发布,从28号推迟到30号,原因有很多传闻,不方便乱说,但周一情绪上雪上加霜是肯定的。新能源核心就是担心业绩不及预期;然后上游材料价格降不下来,产业链涨价,担心需求;以及疫情影响开工率及物流。这个担忧,新能源车,光伏,都是一样的。

2、电子

一季报逐渐公布,目前来看,PCB、被动元件、分立器件、半导体设备等业绩尚可,景气度也还在;其他如半导体材料、封测、晶圆制造、数字芯片等更多是受景气周期向下的影响。其他业绩(包括21年报和22Q1)向下的,如消费电子、面板、光学等,暂时看不到拐点,能见度差。下周是年报和一季报密集披露的时间点。

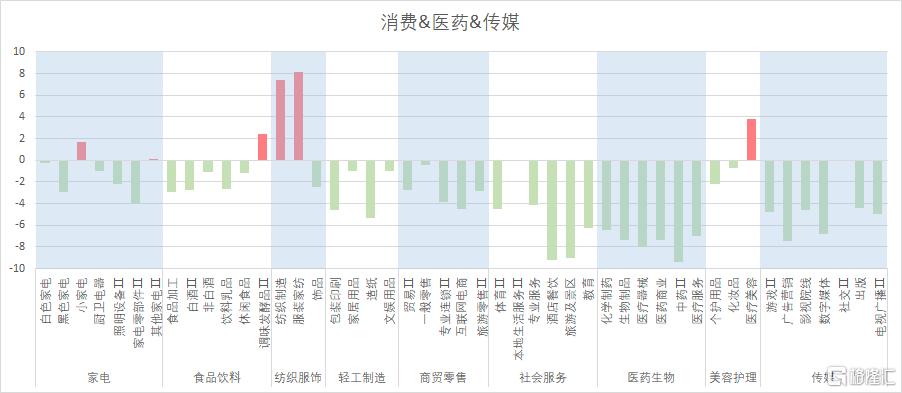

3、传媒互联网

基本面不行,政策又不友好,只能底部慢慢磨。然后下周FAAMG等明星科技股将悉数发布业绩。谷歌和微软都将在美东时间周二盘后公布财报,Meta将在周三盘后亮相,苹果、亚马逊将于周四盘后披露业绩。此外,近期因马斯克收购事宜备受关注的社交媒体平台Twitter也将公布季报。

4、医药

核心还是围绕新冠周边展开,创新药虽然估值低,但基本面的反转需要时间。恒瑞医药年报和一季报受集采与医保谈判影响,短期内业绩承压,业绩复苏的节奏可能要比去年预期的(2022年二至三季度)要晚一两个季度。

5、消费

核心还是疫情的影响,目前看,一些书面表达是没有动摇的,所以只能边走边看。而市场修复规律是:必选消费(农产品加工、食品加工等)超额收益最高的时期在疫情爆发高峰期前后;而后物流、餐饮链、出行链体现出更强的股价表现及弹性。

6、房地产

在疫情的现状下,基建和地产是对冲经济的重要手段。目前深圳高频销售数据开始走暖。另外市场有传闻要求开发贷和按揭进一步放开,部分地区按揭利率预计下调50-100bp,除了地产方面,还提出了要支持政府平台企业发展。