今日(4月14)港A两地重要指数全线拉升翻红,A股市场方面,沪指、深成指拉升超2%,创业板指涨0.35%。港股市场恒指、国指拉升超1%,恒指涨0.7%。

白酒股早盘全线大涨,连续三日走高。

截止发稿,皇台酒业、天佑德酒涨停,酒鬼酒、今世缘、海南椰岛涨超5%,古井贡酒、泸州老窖涨超4%,舍得酒业、五粮液等纷纷跟涨。贵州茅台涨近3%重返1800元上方。

值得注意的是,皇台酒业在最近的六个交易日中已斩获四个涨停板,累积涨幅达46%。

消息面上,近日,白酒企业扎堆发布1至2月经营数据,均实现“开门红”。贵州茅台净利同比增长20%左右,山西汾酒净利同比增长50%以上,今世缘净利同比增长26%左右,酒鬼酒净利同比增长130%左右。

长江证券表示,根据已经披露的2021年酒企预吿及2022年1-2月份经营情况,结合规模以上酒企数据来看,目前白酒行业发展的头部集中、消费升级两大趋势仍在延续,且从历史经验来看,行业的长期发展趋势大概率不会被短期的外部因素打破。因此,白酒行业未来发展的主线不变。

白酒板块后市怎么看?

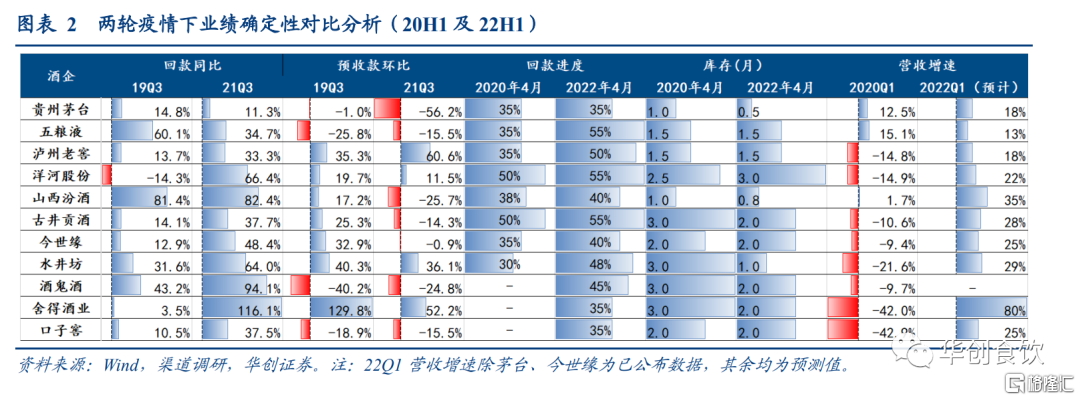

近期市场普遍关注国内奥密克戎疫情对白酒年内消费影响幅度,对比2022和2020两次疫情,华创饮食研报指出,22年白酒业绩确定性更强。

尽管当下行业和市场都抱有较重的观望情绪,但行业健康的底子仍在,体现在大多数酒企批价和库存平稳,加上平稳渡过春节旺季压力测试,当前全年回款进度普遍好于20年5%-10%。

另外考虑酒企从21Q3开始报表有所蓄力,大多数酒企尚未下调全年目标,相比于20年疫情突发让众多酒企措手不及,22全年业绩确定性仍高,特别对于品牌力更强的一线酒企。年内节奏看,二季度受疫情影响及政策尚未落地,行业整体面临的压力较大,预计酒企或将考虑报表平滑,但在宏观“稳增长”基调下,随着后续疫情控制好转和稳增长政策落地,下半年行业信心有望恢复。

来源:华创饮食

德邦证券研报指出,白酒一季度持续稳健增长,疫情冲击至暗时刻已过,基本面上消费仍受到疫情冲击的压制,展望一季度预计仍能实现较为不错的增长。当下白酒板块仍然受到以下因素影响:1)茅台批价的稳定性;2)千元价位段竞争格局是否恶化;3)酱酒价格崩盘对次高端价位的冲击,长期来看,随着疫情精准化防控和疫苗接种率的提升,疫情对白酒消费的影响将逐期钝化,当下时点无需过度担忧。综合来看,白酒板块估值已经回落到舒适区间,全年业绩增长确定性高,当下时点白酒板块胜率赔率兼具。后续随着茅台批价的触底回升,疫情影响的逐期钝化,白酒估值仍具一定修复空间。

展望2022Q2投资策略,方正证券认为,需要兼顾板块发展逻辑的长期因素与疫情边际好转的短期因素,从当前的估值水位与长期逻辑来看,优质赛道大白马仍为投资首选,从疫情影响因素的短期逻辑来看,疫情好转后餐饮、啤酒、区域白酒逐步按序恢复,2021Q2基数较低的板块有肉制品、啤酒、调味品、食品,2022Q2业绩前瞻也将影响预期,但当前业绩前瞻仍存不确定性,仍建议从长期投资的维度布局优质赛道龙头,与此同时重点关注疫情好转后消费场景恢复的餐饮、啤酒、区域白酒板块的边际变化。