今日(4月14)港A兩地重要指數全線拉昇翻紅,A股市場方面,滬指、深成指拉昇超2%,創業板指漲0.35%。港股市場恆指、國指拉昇超1%,恆指漲0.7%。

白酒股早盤全線大漲,連續三日走高。

截止發稿,皇台酒業、天佑德酒漲停,酒鬼酒、今世緣、海南椰島漲超5%,古井貢酒、瀘州老窖漲超4%,捨得酒業、五糧液等紛紛跟漲。貴州茅台漲近3%重返1800元上方。

值得注意的是,皇台酒業在最近的六個交易日中已斬獲四個漲停板,累積漲幅達46%。

消息面上,近日,白酒企業扎堆發佈1至2月經營數據,均實現“開門紅”。貴州茅台淨利同比增長20%左右,山西汾酒淨利同比增長50%以上,今世緣淨利同比增長26%左右,酒鬼酒淨利同比增長130%左右。

長江證券表示,根據已經披露的2021年酒企預吿及2022年1-2月份經營情況,結合規模以上酒企數據來看,目前白酒行業發展的頭部集中、消費升級兩大趨勢仍在延續,且從歷史經驗來看,行業的長期發展趨勢大概率不會被短期的外部因素打破。因此,白酒行業未來發展的主線不變。

白酒板塊後市怎麼看?

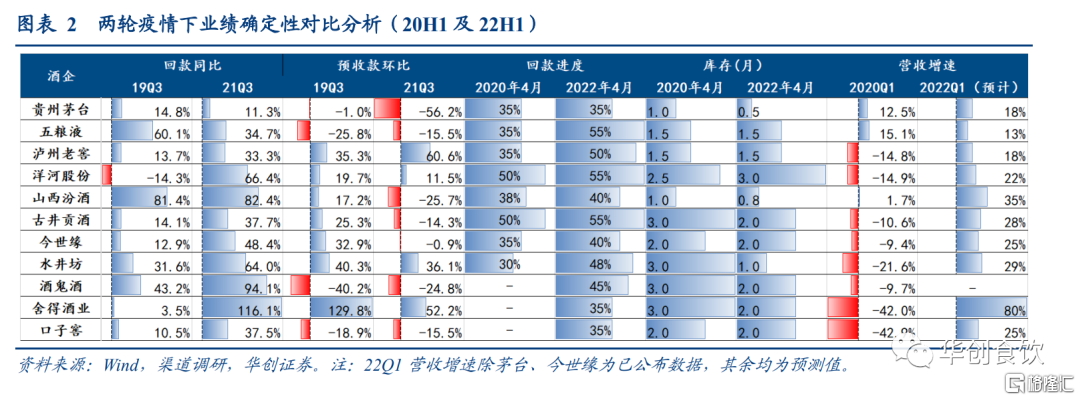

近期市場普遍關注國內奧密克戎疫情對白酒年內消費影響幅度,對比2022和2020兩次疫情,華創飲食研報指出,22年白酒業績確定性更強。

儘管當下行業和市場都抱有較重的觀望情緒,但行業健康的底子仍在,體現在大多數酒企批價和庫存平穩,加上平穩渡過春節旺季壓力測試,當前全年回款進度普遍好於20年5%-10%。

另外考慮酒企從21Q3開始報表有所蓄力,大多數酒企尚未下調全年目標,相比於20年疫情突發讓眾多酒企措手不及,22全年業績確定性仍高,特別對於品牌力更強的一線酒企。年內節奏看,二季度受疫情影響及政策尚未落地,行業整體面臨的壓力較大,預計酒企或將考慮報表平滑,但在宏觀“穩增長”基調下,隨着後續疫情控制好轉和穩增長政策落地,下半年行業信心有望恢復。

來源:華創飲食

德邦證券研報指出,白酒一季度持續穩健增長,疫情衝擊至暗時刻已過,基本面上消費仍受到疫情衝擊的壓制,展望一季度預計仍能實現較為不錯的增長。當下白酒板塊仍然受到以下因素影響:1)茅台批價的穩定性;2)千元價位段競爭格局是否惡化;3)醬酒價格崩盤對次高端價位的衝擊,長期來看,隨着疫情精準化防控和疫苗接種率的提升,疫情對白酒消費的影響將逐期鈍化,當下時點無需過度擔憂。綜合來看,白酒板塊估值已經回落到舒適區間,全年業績增長確定性高,當下時點白酒板塊勝率賠率兼具。後續隨着茅台批價的觸底回升,疫情影響的逐期鈍化,白酒估值仍具一定修復空間。

展望2022Q2投資策略,方正證券認為,需要兼顧板塊發展邏輯的長期因素與疫情邊際好轉的短期因素,從當前的估值水位與長期邏輯來看,優質賽道大白馬仍為投資首選,從疫情影響因素的短期邏輯來看,疫情好轉後餐飲、啤酒、區域白酒逐步按序恢復,2021Q2基數較低的板塊有肉製品、啤酒、調味品、食品,2022Q2業績前瞻也將影響預期,但當前業績前瞻仍存不確定性,仍建議從長期投資的維度佈局優質賽道龍頭,與此同時重點關注疫情好轉後消費場景恢復的餐飲、啤酒、區域白酒板塊的邊際變化。