本文来自格隆汇专栏:姚佩策略探索,作者:姚佩

报吿要点

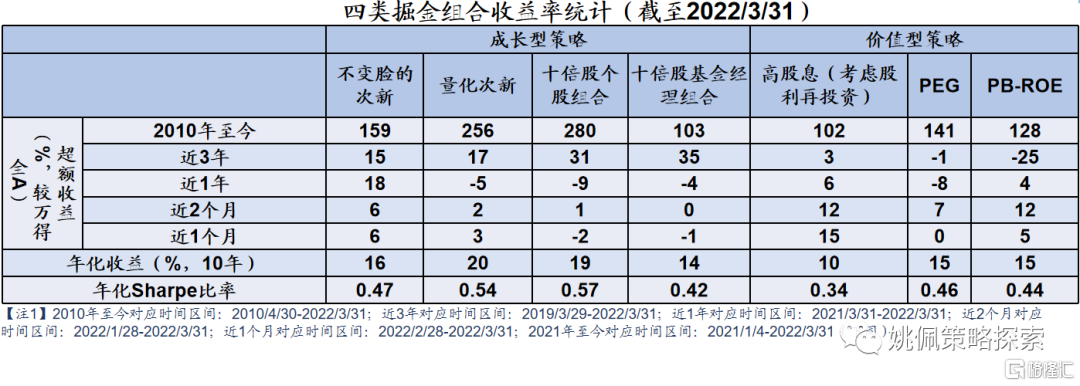

①海外局势动荡、内部疫情蔓延下,市场整体下跌,公募基金收益跑输市场。国内疫情在长三角、粤港澳等经济聚集区多点爆发,经济下行压力加大,叠加外围俄乌冲突反复、中美局势不稳,2022/3市场整体下跌,上证综指全月跌5.8%,主动偏股型公募基金平均收益率-6.5%,较市场整体无超额收益。东吴策略构建的成长和价值组合中,高股息、不变脸的次新和PB-ROE组合超额收益超5%。

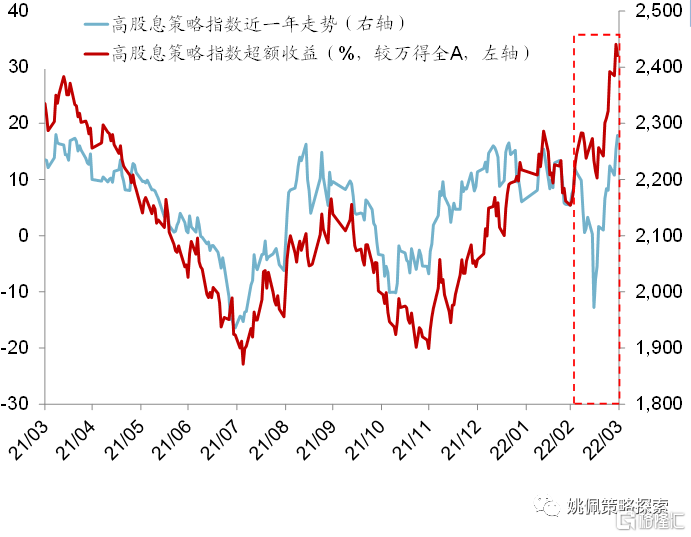

②高股息策略逆袭,3月超额收益达15%。一般而言,市场大幅上涨过后的下跌和震荡盘整期,高股息策略发挥“熊市保护伞”特性,超额收益明显,3月超额收益为15%,领先所有策略组合。尤其3月上半月,经济增长“内忧”和外围局势“外患”下,市场短期迅速下行,高股息策略成为市场波动期间的“压舱石” 。

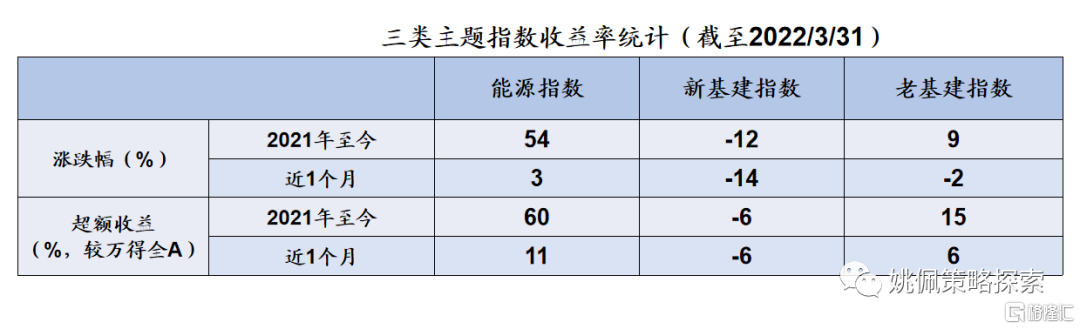

③主题指数中,能源指数领涨。本期从国际局势和国内政策出发,我们重点关注能源和新旧基建。3月22日,国家发改委、国家能源局发布《“十四五”现代能源体系规划》,能源转型顶层设计出炉,叠加俄乌冲突持续发酵推动能源价格上涨,能源指数3月超额收益11%。国内疫情蔓延,尤其深圳、上海封城加大稳增长压力,进一步政策刺激预期下旧基建取得超额收益6%。

报吿正文

四类掘金组合综述及历史收益回溯

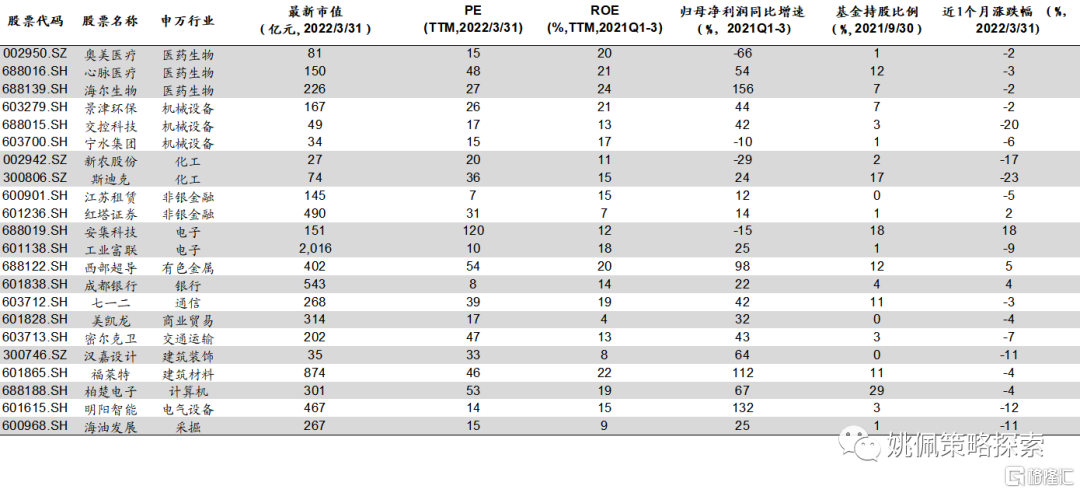

成长型策略1:次新股(不变脸的次新&量化次新)。适用环境:小市值占优,此外震荡市中,量化次新策略组合表现更优。3月涨幅居前个股:安集科技、西部超导(不变脸的次新);贵州三力、泰林生物(量化次新)。

成长型策略2:十倍股(个股组合&基金经理组合)。个股组合适用环境:市场整体持续上涨;基金经理组合适用环境:大市值占优,2016年后超额收益持续上行。3月跌幅较少个股:健帆生物、恩华药业(个股组合);3月涨幅居前个股:凯莱英、药明康德(基金经理组合)。

价值型策略1:高股息。适用环境:市场大幅上涨过后的下跌和震荡期。3月超额收益达15%,涨幅居前个股:阳光城、中国神华。

价值型策略2:低估值(PEG&PB-ROE)。PEG策略优化,适用环境:市场整体上行,小市值占优时表现相对更好;PB-ROE适用环境:熊市或者震荡市。3月涨幅居前个股:厦门象屿、智飞生物、郑煤机(PEG );深物业A、东易日盛(PB-ROE)。

近1个月占优:高股息组合超额收益(较万得全A,下同)15%,不变脸的次新组合6%。

近3年占优:十倍股基金经理组合超额收益35%,十倍股个股组合超额收益31%。

近10年占优:十倍股个股组合超额收益280%,量化次新组合超额收益256%。

数据来源:Wind,东吴证券研究所

数据来源:Wind,东吴证券研究所

三类主题指数历史收益回溯

近1个月占优:能源指数涨幅3%,超额收益11%。

2021年以来占优:能源指数涨幅54%,超额收益60%。

数据来源:Wind,东吴证券研究所

1. 成长型策略——十倍股、次新股

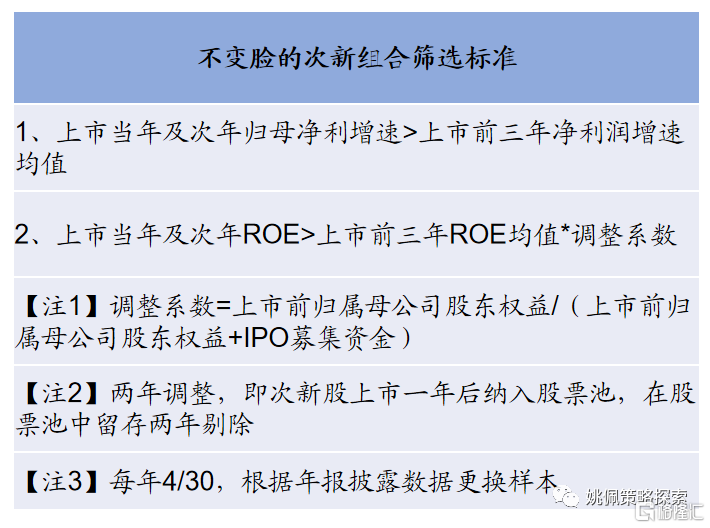

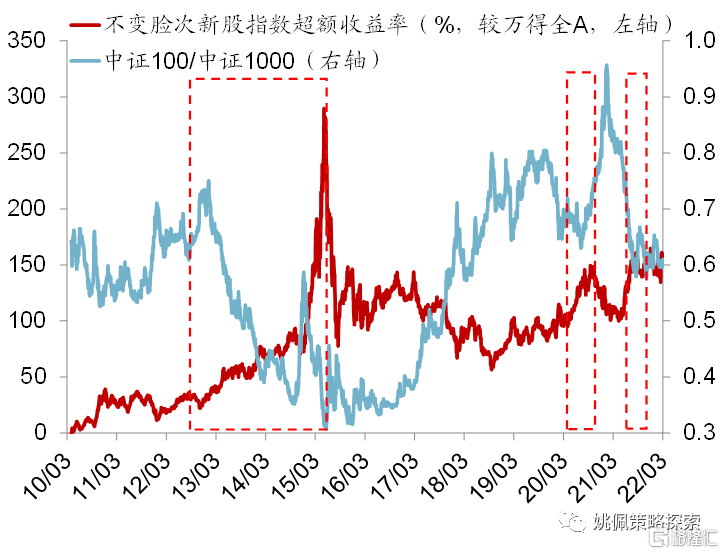

1.1 不变脸的次新组合

新股上市当年及此后一年的ROE和归母净利润增速均高于上市前三年均值,则认为该股票基本面延续之前良好表现。2010年以来较万得全A超额收益率159%,近1个月超额收益6%。(参考报吿《寻找不变脸的次新-2021/2/26》)

数据来源:Wind,东吴证券研究所

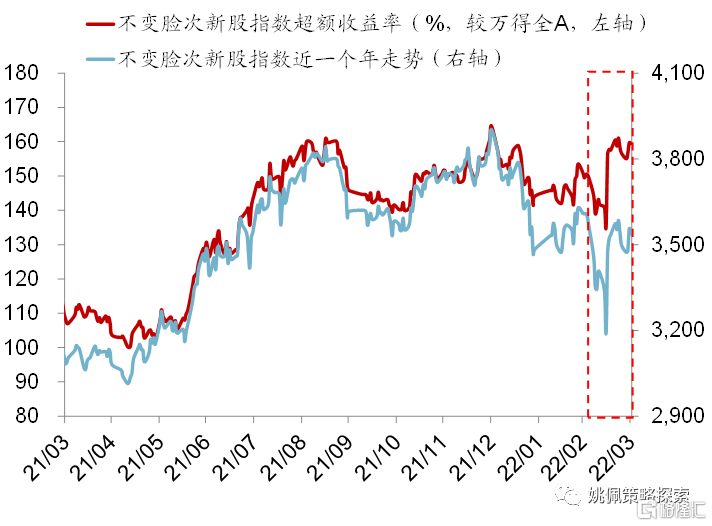

市场整体单边上行、小盘股相对占优的市场环境下,不变脸次新股指数的超额收益率一般有较为明显的上行。

数据来源:Wind,东吴证券研究所

沿用2021/4/30根据2020年报筛选出的不变脸次新组合,3月涨幅居前:安集科技涨18%、西部超导涨5%。

数据来源:Wind,东吴证券研究所

数据来源:Wind,东吴证券研究所

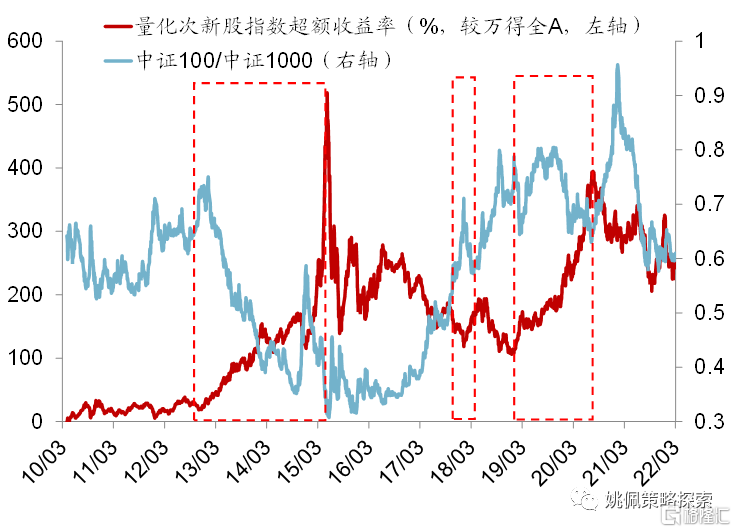

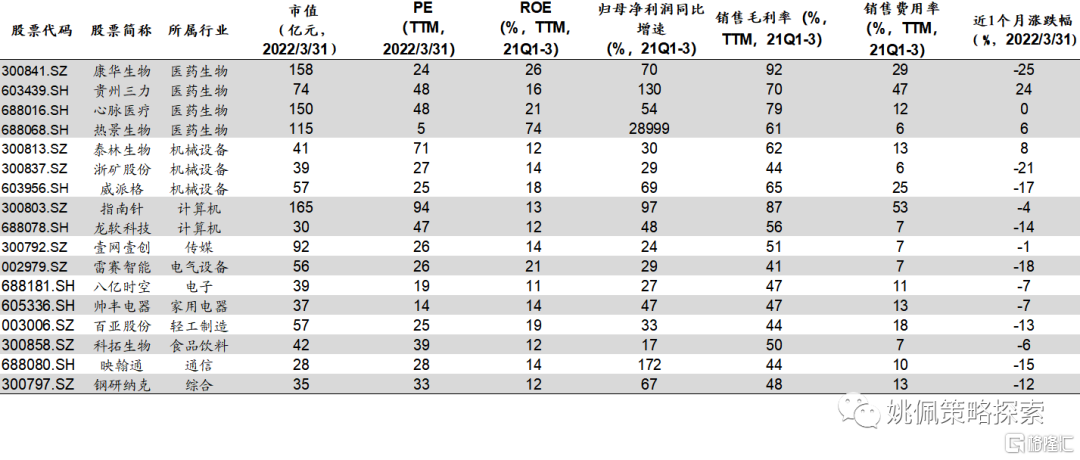

1.2 量化次新组合

通过量化回测,寻找影响次新股表现的关键因子。2010年以来较万得全A超额收益率256%,近1个月超额收益率3%。(参考报吿《量化掘金:谁是次新股长期关键因子?-2021/3/25》)

数据来源:Wind,东吴证券研究所

小盘股相对占优的市场环境下,量化次新策略超额收益明显。一般在市场整体上行区间表现更优,震荡市表现优于不变脸次新组合。

数据来源:Wind,东吴证券研究所

2021/10/31根据21Q3季报更新量化次新组合,全部为新晋个股。3月涨幅居前:贵州三力涨24%、泰林生物涨8%。

数据来源:Wind,东吴证券研究所

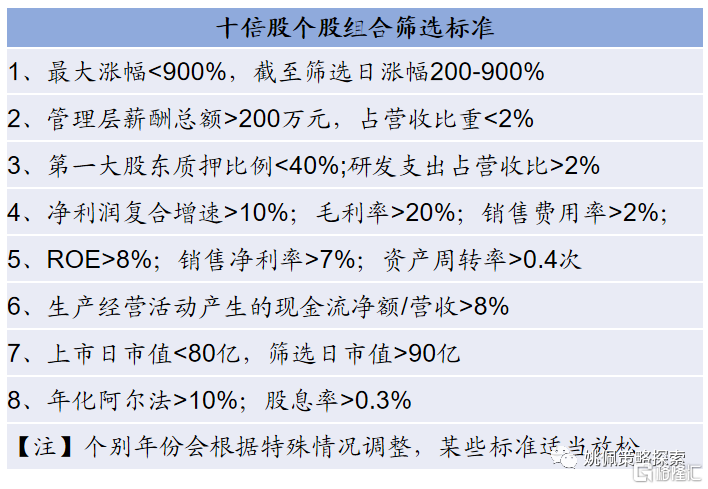

1.3 十倍股个股组合

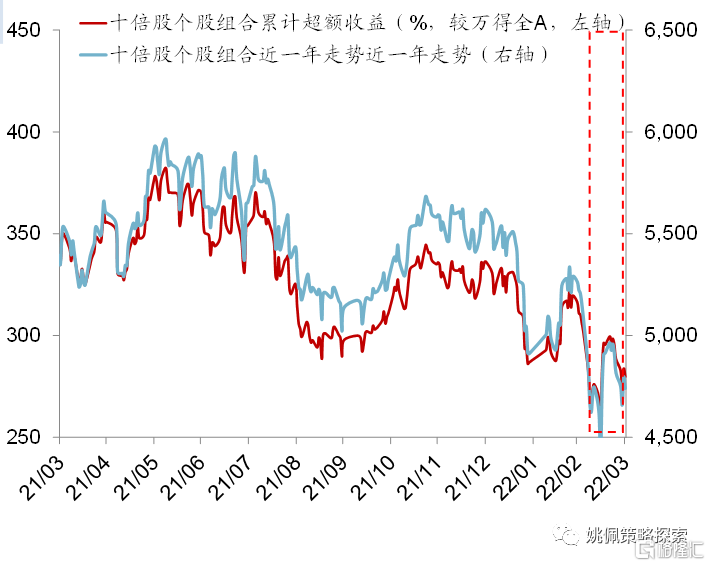

从涨跌、公司、业绩、估值、行业五大视角寻找十倍股的特殊基因,并据此构建未来可能十倍股的筛选标准。2010年以来较万得全A超额收益率280%,近1个月超额收益-2%。(参考报吿《A股十倍股群像-2020/10/4》)

数据来源:Wind,东吴证券研究所

一般市场整体持续上涨期间,十倍股超额收益明显上行。市场大小盘风格和十倍股超额收益关系不大,2013-2015年小盘股占优、2019-2020大盘股占优期间,十倍股个股组合都有不错表现。

数据来源:Wind,东吴证券研究所

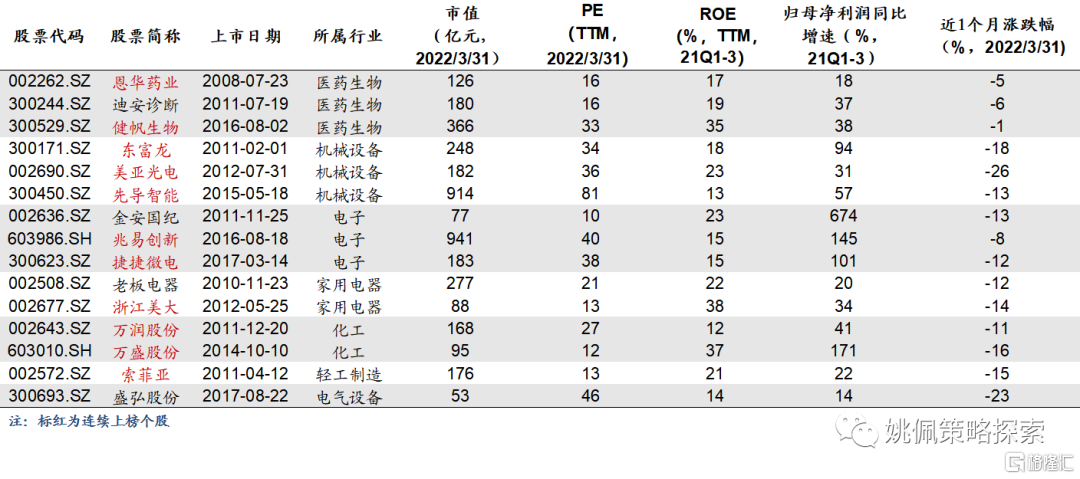

2021/10/31根据21Q3季报更新组合,连续三期上榜个股:健帆生物、美亚光电、先导智能、索菲亚。3月跌幅较少个股:健帆生物跌1%、恩华药业跌5%。

数据来源:Wind,东吴证券研究所

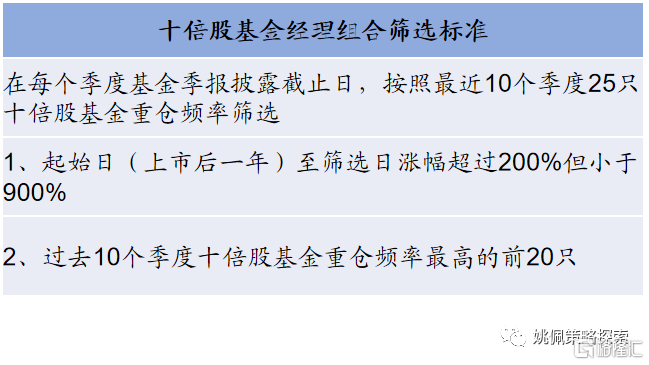

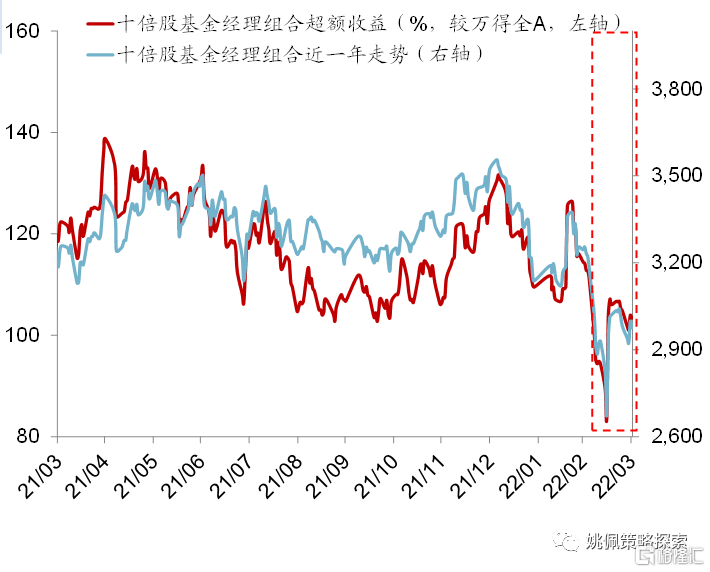

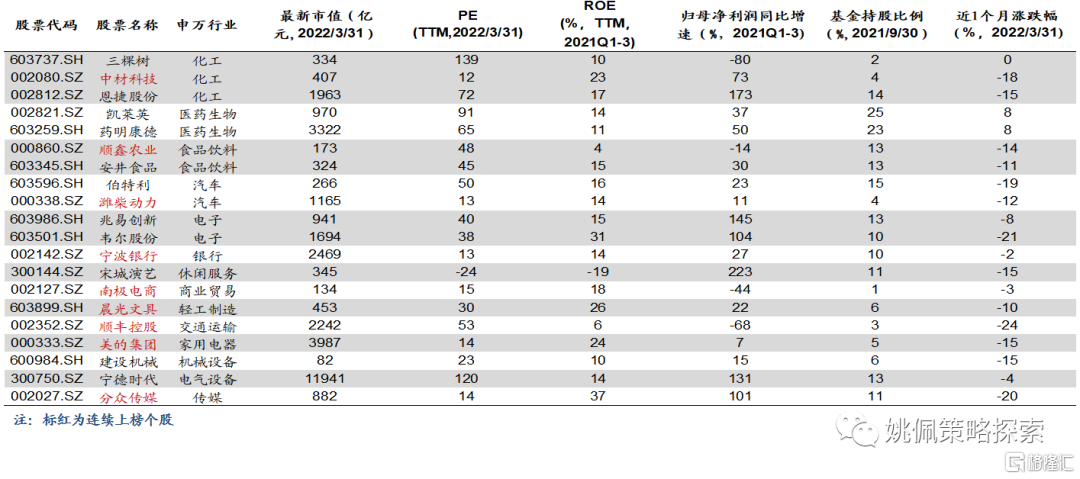

1.4 十倍股基金经理组合

从基金经理视角出发,分析其审美偏好及交易行为,筛选出20只未来可能的十倍股。2012年以来较万得全A超额收益率103%,近1个月超额收益-1%。(参考报吿《基金重仓十倍股:极致审美与有限收益-2020/10/18》)

数据来源:Wind,东吴证券研究所

十倍股基金经理组合在2016年后超额收益持续上行,与市场整体涨跌关系不大,但基本对应大盘风格占优区间。

数据来源:Wind,东吴证券研究所

2021/10/29根据2021Q3基金季报筛选组合,连续三期上榜个股:潍柴动力、宁波银行、晨光文具、顺丰控股、美的集团。3月涨幅居前:凯莱英、药明康德涨8%。

数据来源:Wind,东吴证券研究所

2. 价值型策略——高股息、低估值

2.1 高股息组合

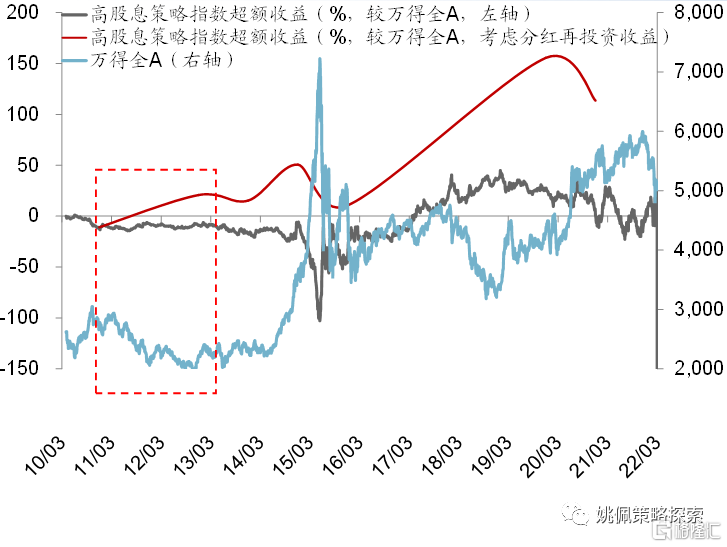

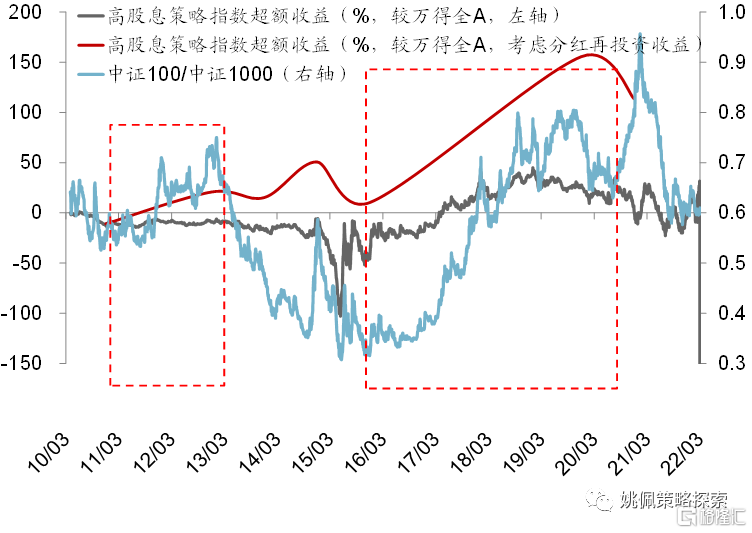

高股息策略是海外较为成熟的策略,在沪深300中参考海外构建高股息组合同样超额收益明显。若不考虑股利再投资,2010年至今较万得全A超额收益37%,近1个月超额收益15%;若考虑股利再投资,2010-2020年超额收益高达102%。

数据来源:Wind,东吴证券研究所

市场大幅上涨过后的下跌和震荡盘整期,高股息策略发挥“熊市保护伞”特性,超额收益明显;大盘风格占优期间,高股息策略一般表现相对较好。

数据来源:Wind,东吴证券研究所

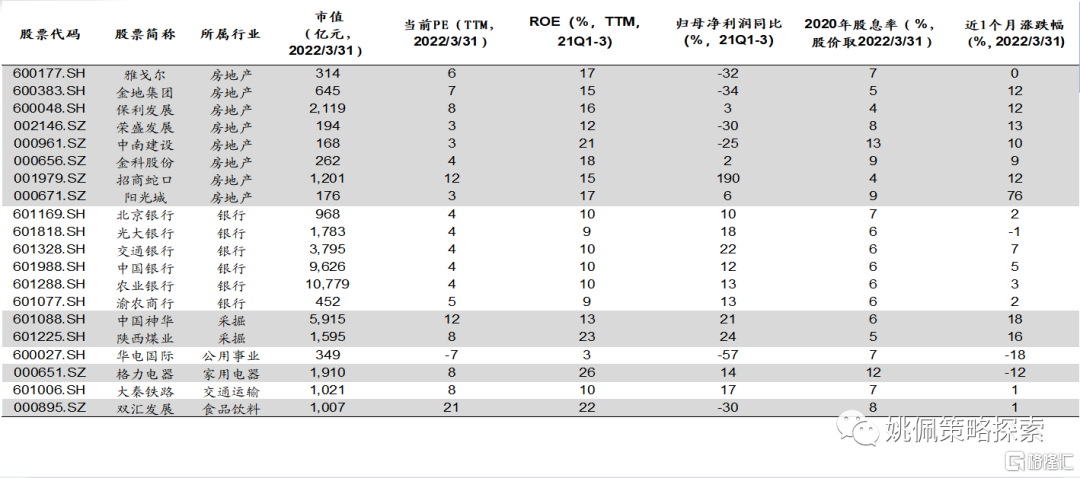

沿用2021/4/30根据2020年报筛选出的高股息股票池,3月涨幅居前:阳光城涨76%、中国神华涨18%。

数据来源:Wind,东吴证券研究所

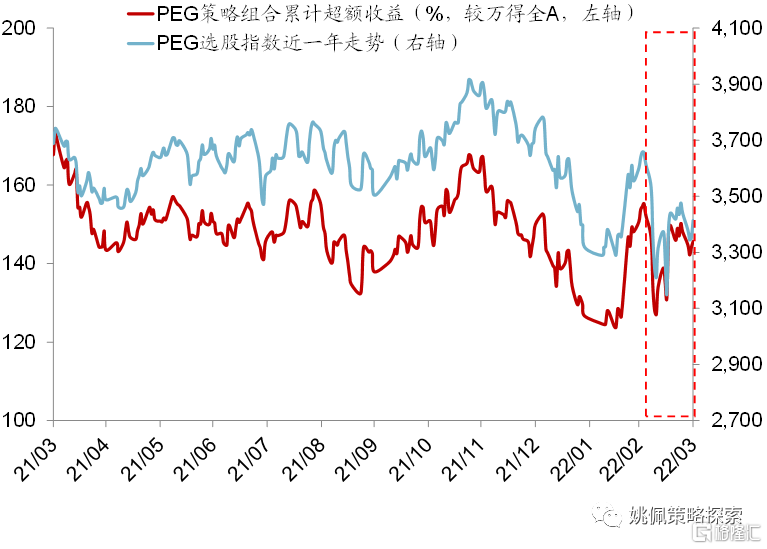

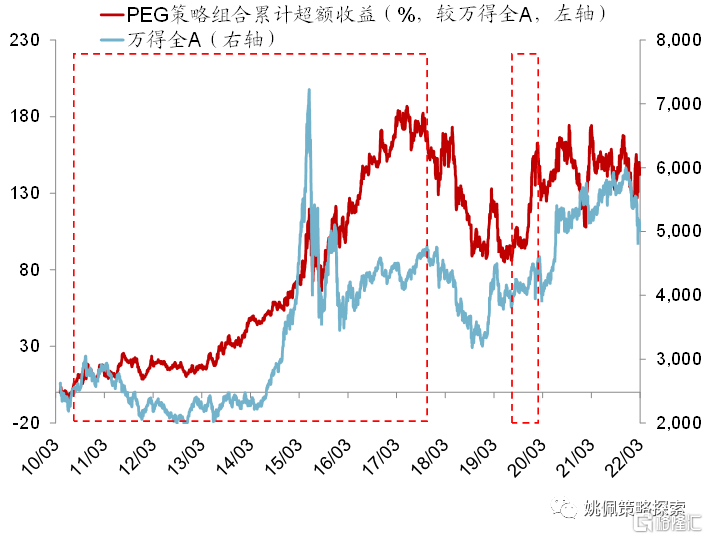

2.2 PEG组合

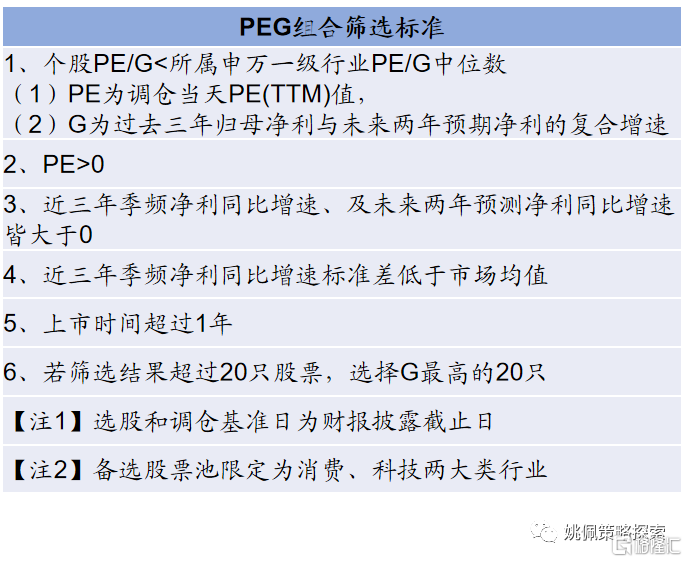

PEG策略综合考虑了低估值和高成长性的匹配。改良后的PEG策略2010年以来较万得全A超额收益率141%,近1个月无超额收益。

数据来源:Wind,东吴证券研究所

市场整体震荡中枢上行时PEG策略超额收益明显,且在熊市回撤也相对较小。小盘风格占优时,改良后的PEG策略表现相对更好。

数据来源:Wind,东吴证券研究所

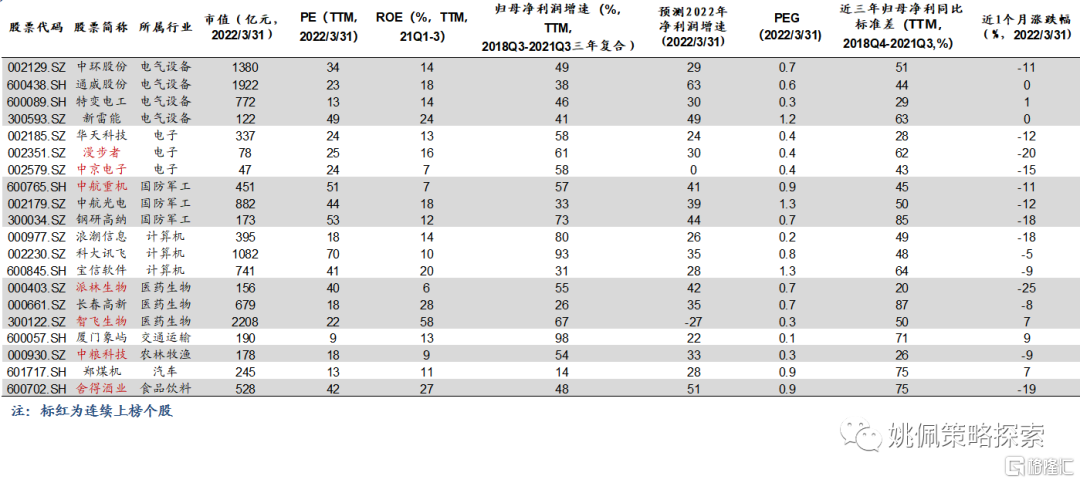

2021/10/31根据21Q3季报筛选PEG组合,连续上榜:漫步者、中京电子、中航重机、派林生物、智飞生物、中粮科技、舍得酒业。3月涨幅居前:厦门象屿涨9%、智飞生物、郑煤机涨7%。

数据来源:Wind,东吴证券研究所

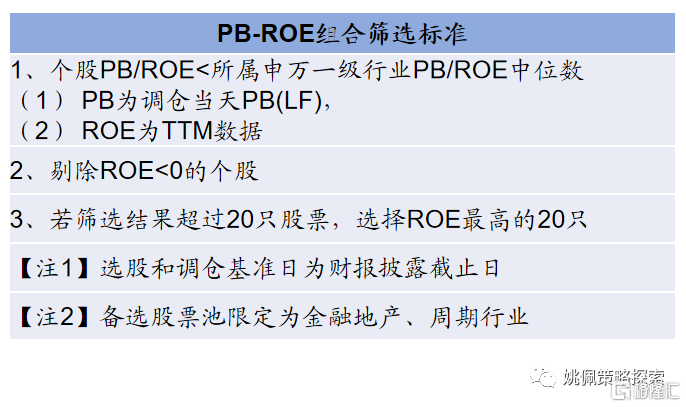

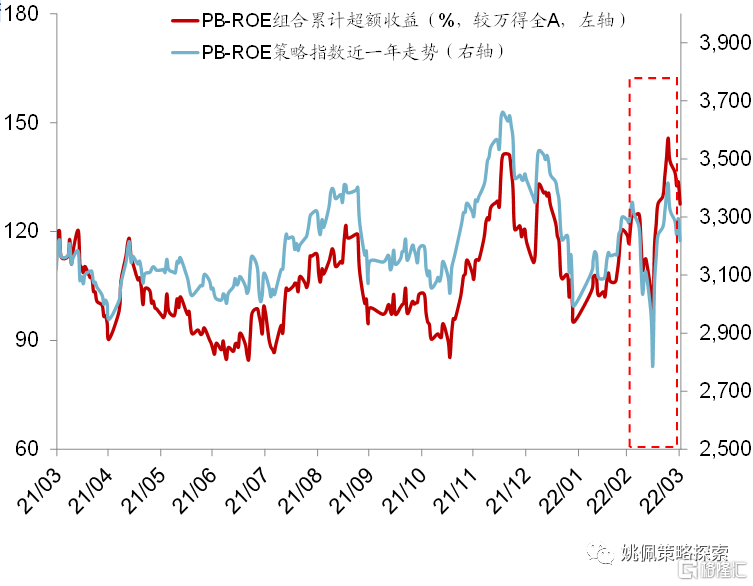

2.3 PB-ROE组合

PB-ROE同样考虑估值和盈利的匹配度,对周期、金融地产等价值类股票相对更为适用。2018年后超额收益持续下行,改良后2010年以来较万得全A超额收益率128%,近1个月超额收益5%。

数据来源:Wind,东吴证券研究所

下跌或者震荡市中,PB-ROE的超额收益较为明显。2018年之前,大盘风格占优,PB-ROE策略表现较好,但2019年后PB-ROE策略与市场风格相关性减弱。

数据来源:Wind,东吴证券研究所

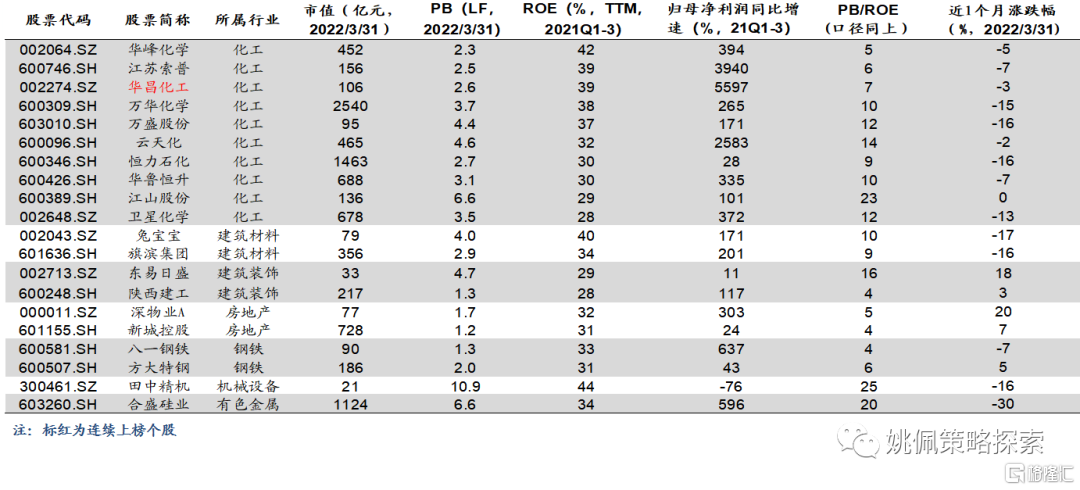

2021/10/31根据21Q3季报筛选PB-ROE组合,连续上榜个股:华昌化工。3月涨幅居前:深物业A涨20%,东易日盛涨18%。

数据来源:Wind,东吴证券研究所

3. 主题投资——能源、新旧基建

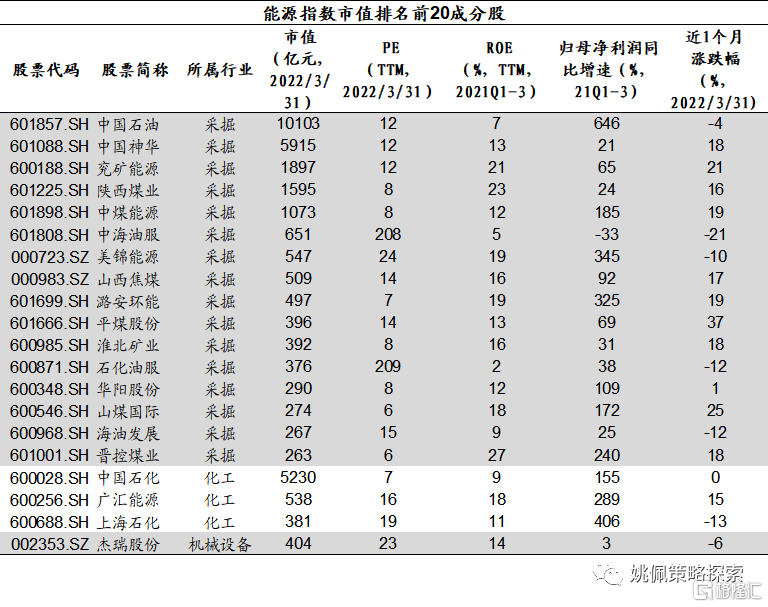

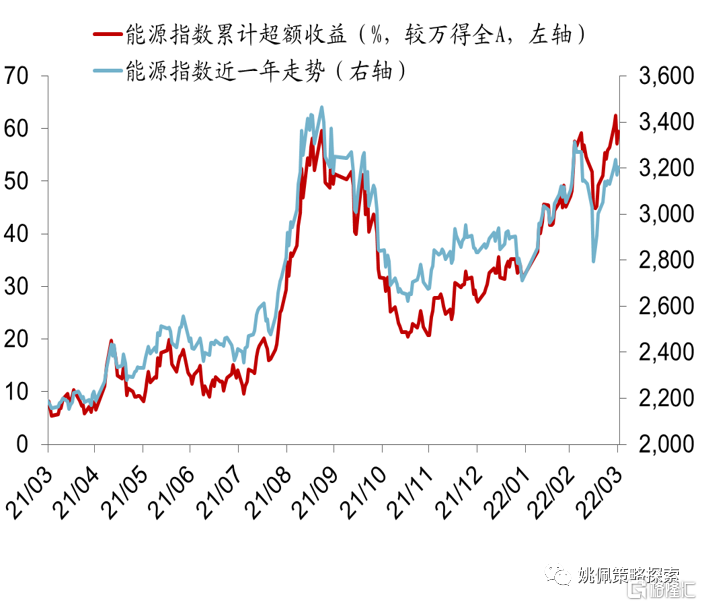

3.1能源:3月超额收益11%

3月22日,国家发改委、国家能源局发布《“十四五”现代能源体系规划》,能源转型顶层设计出炉,叠加俄乌冲突持续发酵推动能源价格上扬,带来明显的超额收益。能源指数3月超额收益11%,涨幅居前个股:平煤股份涨37%、山煤国际张25%。

数据来源:Wind,东吴证券研究所

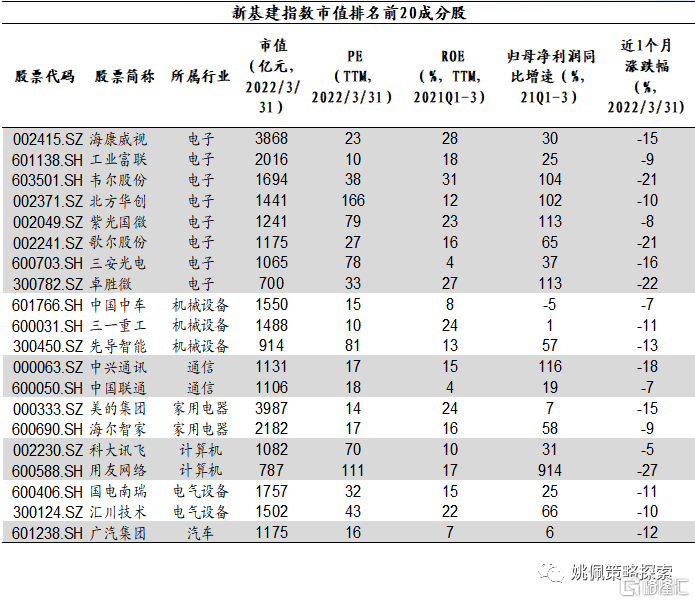

3.2新基建:3月超额收益-6%

中央经济工作会议明确释放稳增长诉求,新旧基建成为“稳增长”的主要抓手。其中新基建主要包含涉及高端制造、信息技术板块,市场化程度较高。广义的新基建指数3月超额收益-6%,跌幅较小个股:科大讯飞跌5%、中国中车、中国联通跌7%。

数据来源:Wind,东吴证券研究所

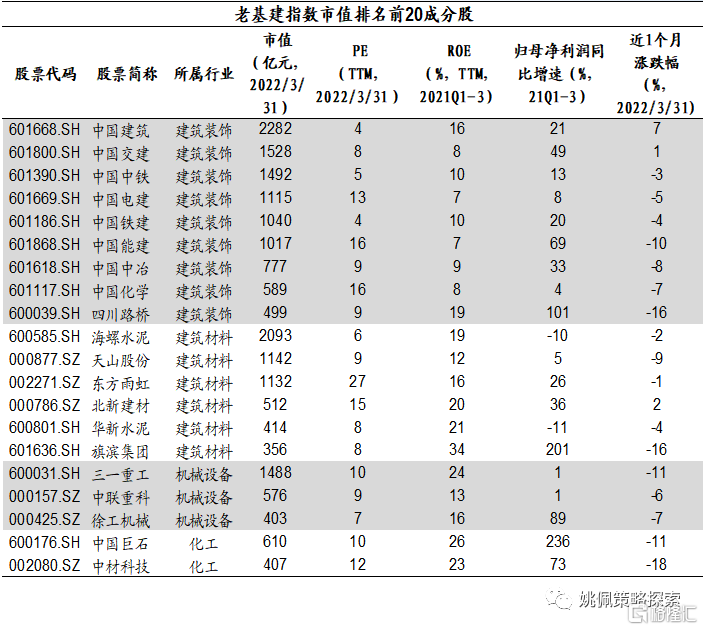

3.3老基建:3月超额收益6%

老基建与政策更为相关,经济工作会议后对老基建发力的期待相对更高,由此为老基建指数带来更为明显的超额收益。老基建指数3月超额收益6%,涨幅居前个股:中国建筑涨7%、北新建材涨2%。

数据来源:Wind,东吴证券研究所

4. 风险提示

企业盈利不及预期,企业历史财务数据表现不代表未来;

新的市场环境下,根据历史回溯效果得到的筛选标准可能失效;

本报吿涉及个股不构成投资建议。