本文来自格隆汇专栏:一凌策略研究

摘要

1 从上市公司视角出发,寻找2022年1-2月经济数据在微观层面上的验证

年初以来,市场持续波动,为提振投资者信心,截至3月16日晚,已有超百家上市公司陆续披露2022年前两个月的经营数据与经营情况。当然需要意识到,当前披露经营数据的上市公司往往是业绩相对出色的,因此并不能简单将这些公司的业绩表现作为市场的业绩估计。然而从另一个角度来看,上市公司的经营数据恰好为解读前两个月经济数据提供了更加微观,也更加贴近市场的新视角。

2 价格端:PPI同比无法体现的通胀弹性→中上游周期板块业绩强韧性持续

从价格角度来看,在经济衰退的2021年四季度,南华工业品指数120日均线依然未经回撤,而近期需求开始见底回升之际,指数更是创下历史新高,而体现在PPI上,则呈现出同比增速数值依然在边际下滑,而更加反应价格韧性的环比出现抬升的反常现象。这意味着在供给端瓶颈明显的背景下,投资者基于过往PPI同比下滑后判断上游周期景气度结束的框架将系统性低估周期板块业绩的韧性:即使在2021年Q1高基数与2022年Q1经济尚处于企稳回升阶段的情况下,以工业金属(铜、铝)与煤炭为代表的中上游周期板块在2022年1-2月的利润增速依然普遍在100%以上,延续了2021年四季度以来的强韧性。

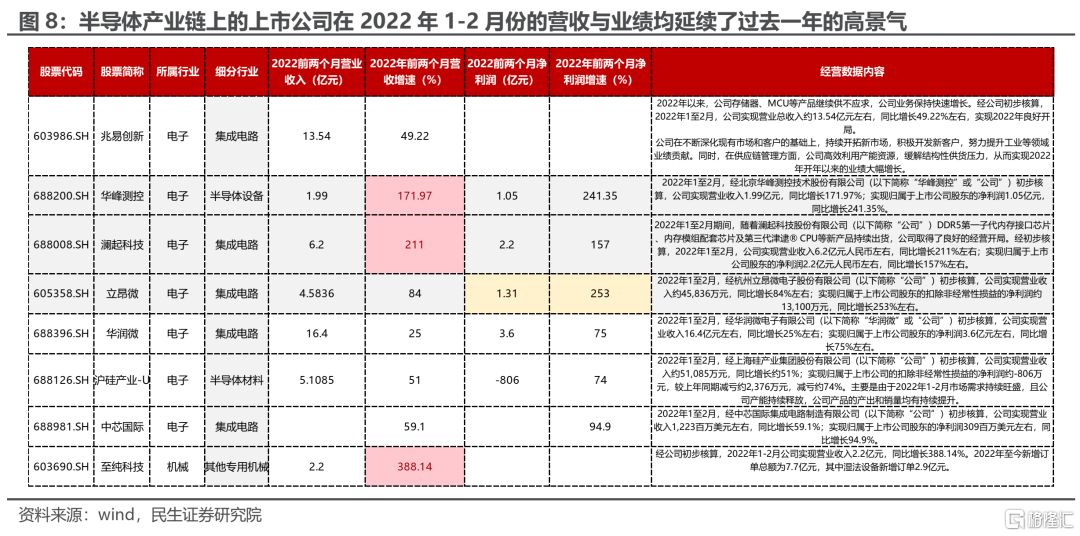

3 生产端:超预期的工业增加值→高端制造产业链的景气度高企

2022年1-2月工业增加值增速达到7.5%,处于历史同期高位,与边际向好的PMI形成呼应。从结构上看,除上游原材料板块(煤炭、石油石化等)外,中游高端制造业与部分消费制造业生产相较12月显著扩张。而从上市公司视角来看,新能源与半导体产业链上的上市公司在2022年1-2月份的营收与业绩均延续了高景气,并呈现向更广维度扩散的迹象,多家披露经营数据的上市公司业绩增速在100%以上,是带动高端制造生产扩张的主要驱动力;医药板块内部则出现了一定分化,CXO业绩表现显著优于其他板块;而对消费制造板块而言,我们可以发现白酒、乳制品与农产品加工板块的业绩表现相普遍超投资者对其2022年的业绩预期。

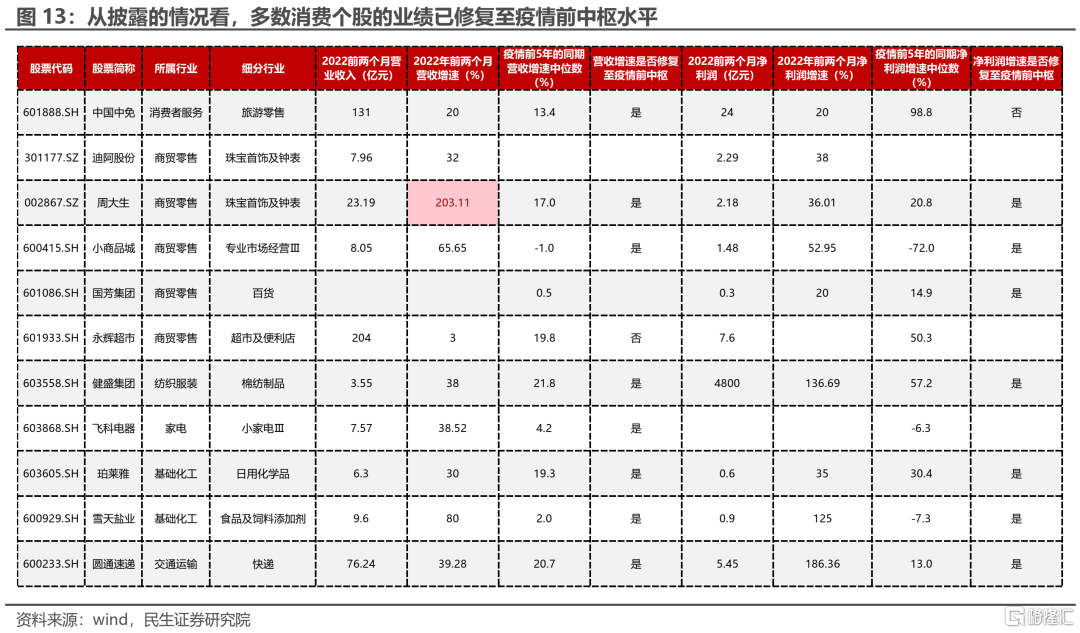

4 需求端:三架马车中的结构亮点→外贸的强韧性,高技术装备的业绩高增与消费板块的广泛修复

2022年1-2月出口同比增速达到16.3%,在边际略下滑的同时依然处于历史同期高位,动能依然强劲,这可以在上市公司中谷物流的业绩高增与辽港股份运输班列的大幅增长中得到验证。而2022年1-2月社会消费品零售同比增速达6.7%,高于2021年最高增速,整体修复至历史长期趋势水平附近。而以已披露经营情况的消费板块的上市公司为样本可以发现,无论是营收或是净利润增速,大多数个股的业绩表现均已修复至疫情前的中枢水平。而制造业固定资产投资增速1-2月累计同比读数为20.9%,其中有18.5%可被高技术及装备制造业所解释,是制造业投资超预期的主要原因。我们在披露经营数据的上市公司中进一步统计主营业务为设备制造的个股,可以发现半导体设备、消费电子制造设备与医疗器械的个股同样在2022年前两个月均录得较高业绩增速。与此同时我们注意到,下游需求更为广泛,设备应用更为通用的数控机床设备生产公司科德数控在公吿中披露的发货量或是新订单量均在60%以上,进一步验证了下游设备投资需求的旺盛。最后,基建投资的逐渐发力与结构上电力投资的旺盛,我们同样可以从公司披露数据中得到验证,如:两家披露经营数据的了线缆公司中天科技和华通线缆的营收/利润同比高增,均较2021年大幅改善;中国电建前两个月新签能源电力项目445个,且新签合同额处于历史同期高位。

5 业绩预吿中的“沉默”却更加“震耳欲聋”

我们依然需要注意的是,本次披露1-2月经营数据的目的是稳定当前异常波动的股价与投资者的信心,往往业绩相对出色的公司更加倾向于披露。然而,与经济量的增长更加相关的金融地产链、汽车链,以及部分与政府投入相关的数字经济等相关板块披露1-2月经营数据的上市公司寥寥。这引起了我们的关注:在经济体中,是否已经有大量的上市公司仍处在经济下行的泥潭中?当然,它可能也指示着稳增长被更多微观经营主体上期待。此前仍然“预喜”的景气行业的现状也值得更多思考。对于上游资源品行业来说,投资者需要发现与以往截然不同的下游景气普遍回落下仍具备盈利韧性的价值,是否意味着产业链的利润分配格局已经重塑?对于同样处在中下游的新兴行业中高景气行业来说,最终与上述传统经济板块有着不同程度的钩稽关系,也应该密切关注短期业绩的高增背后是否被产业链的“大蛋糕“所支持。

风险提示:代表性误差,经济复苏不及预期。

报吿正文

国家统计局于3月16日公布了2022年1-2月的工业增加值、固定资产投资、社会零售额等经济数据,至此2022年前两个月的绝大多数重要的经济金融数据都已披露完毕。与边际走弱的信贷数据不同,主流经济数据中无论是生产端的工业增加值,或是需求端的固定资产投资与消费,普遍超出投资者预期。分析解读背后分歧所在的同时,我们也应当理性关注其中反映出来的经济强韧性部分,在点评《背水一战》与年度策略《终莫之胜》中,我们详细论述了房地产开发投资数据“韧性”的来源,在本文中我们从微观上市公司的视角出发,尝试从当前部分披露的上市公司1-2月经营数据中,寻找当前经济数据表现在微观层面上的验证。

1. 股价出现波动,上市公司发布经营数据

年初以来,市场持续波动,为提振投资者信心,自3月6日贵州茅台罕见在非正常财报季发布2022年1-2月的经营数据以来,截至3月16日晚,已有超百家上市公司陆续披露2022年前两个月的经营数据与经营情况(剔除披露经营状况,但是缺少具体业绩数据的个股),主要分布在有色金属(7家),医药(10家),食品饮料(7家),基础化工(15家),电子(10家)与电力设备及新能源(9家)之中。其中,营收增速超100%的公司数目为18家,中位数达到了176%;而利润增速超100%的公司数目为33家,中位数为202%。值得一提的是,在同时披露了营收与利润增速的上市公司中,共有13家在2022年前两个月营收与利润增速均超100%,业绩表现相对亮眼。

2.分歧的经济数据,微观视角的验证

2.1 PPI同比无法体现的通胀弹性→中上游周期板块业绩强韧性持续

受2021年高基数的影响,2022年PPI同比增速大概率逐季走弱,然而我们曾在此前多篇报吿中强调,与过往传统经济周期中,PPI同比增速见顶回落往往对应着中上游周期板块的景气度的边际下滑不同,受供给端约束的影响,在本轮PPI同比数值从历史高位回落之际,并不意味着中上游原材料价格与景气度的大幅下滑,投资者基于过去视角的分析会对其业绩韧性存在根本意义上的低估。一个佐证是:

首先从价格角度来看,在经济衰退的2021年四季度,南华工业品指数120日均线依然未经回撤,而近期需求开始见底回升之际,指数更是创下历史新高,而体现在PPI上,则呈现出同比增速数值依然在边际下滑,而更加反应价格韧性的环比出现抬升的反常现象。

其次从微观上市公司视角来看,即使在2021年Q1高基数与2022年Q1经济仍处于企稳回升阶段的情况下,以工业金属(铜、铝)与煤炭为代表的中上游周期板块在2022年1-2月的利润增速依然普遍在100%以上,延续了2021年四季度以来的强韧性。并且值得一提的是,从当前的披露情况来看,中上游原周期板块的业绩显著高于需要需求大幅起量从而带动业绩增长的中下游制造板块,这背后体现的正是我们前期报吿中所反复强调的在本轮经济企稳回升时,供给端的约束使得产业链利润有望进一步向上游分配,通胀所带来的业绩弹性将远大于需求。

2.2 超预期的工业增加值→高端制造产业链的景气度高企

2022年1-2月工业增加值增速达到7.5%,同样处于2015年以来的同期高位,与边际向好的PMI形成呼应,同样也显著超出投资者预期。从结构上看,除上游原材料板块(煤炭、石油石化等)外,中游高端制造业(如汽车制造、电气机械及器材制造、TMT制造、医药制造业等)与部分消费制造业(食品饮料、纺织等)生产相较12月显著扩张。

而从上市公司视角来看,新能源与半导体产业链上的上市公司在2022年1-2月份的营收与业绩均延续了过去一年的高景气,并呈现向更广维度扩散的迹象,多家披露经营数据的上市公司业绩增速在100%以上,是带动高端制造生产扩张的主要驱动力。医药板块内部则出现了一定分化,CXO业绩表现显著优于其他板块,凯莱英、泰格医药营收增速均在100%以上。而对消费制造板块而言,我们可以发现白酒、乳制品与农产品加工板块的业绩表现相普遍超投资者对其2022年的业绩预期。以披露家数较多的白酒(6家)为例,代表企业贵州茅台的营收与利润增速均为20%,显著高于过去两年的历史同期(以Q1业绩表征)与2022年分析师一致预期(15.46%)。

2.3 出口的强韧性→航运/集运公司业绩表现优异

2022年1-2月出口同比增速16.3%,读数上低于2021年12月,然而依然处于历史同期的高位(近6年来同期次高值,仅低于2018年同期)。整体而言,出口动能依然强劲,我们从披露经营数据的相关上市公司中,同样可以验证这一点:以中谷物流与辽港股份为例。前者公吿中显示,当前集装箱运输行业运力紧张局面延续,公司前两个月的利润增速高达到108%,超市场预期。而后者虽然未披露具体的业绩数字,但是在披露的具体经营状况中(2022年1-2月,大连口岸直发中欧班列开行18列、近1900标箱,同比分别增长80%和69%,主要货物是电子设备、家用电器、日用百货、汽车配件等),同样可以发现对外贸易的景气度依然处于相对较高的位置。

2.4 社零修复至长期趋势水平→消费多数个股业绩达历史同期均值水平

2022年1-2月社会消费品零售同比增速达6.7%,高于2021年最高增速,整体修复至历史长期趋势水平附近。根据民生宏观组的测算,汽车与石油制品的消费增长贡献了40%左右。然而从相关上市公司视角来看,仅有四家汽车零部件公司披露了经营数据,验证力度相对有限。而从其他消费板块来看,无论是营收或是净利润增速,我们发现大多数个股的业绩表现均已修复至疫情前的历史中枢水平。

2.5 固定资产投资的高增速→高技术及装备制造业逐渐复苏

开年以来,制造业固定资产投资增速1-2月累计同比读数为20.9%,创了自2015年以来历史同期新高(剔除2021年2月因低基数导致的异常值,下同)。而从结构上来看,高技术制造业的1-2月累计同比达到42.7%,处于历史最高点。而根据民生宏观组测算,制造业投资20.9%的增速中有18.5%可被高技术及装备制造业所解释,是制造业投资超预期的主要原因。

我们在披露经营数据的上市公司中进一步统计主营业务为设备制造的个股,可以发现半导体设备、消费电子制造设备与医疗器械的个股同样在2022年前两个月均录得较高业绩增速。与此同时我们注意到,下游需求更为广泛,设备应用更为通用的数控机床设备生产公司科德数控尽管并未公布业绩具体数值,然而从公吿中披露的订单量来看,无论是发货量或是新订单量均在60%以上,进一步验证了下游设备投资需求的旺盛。

2.6 基建投资中的新基建→线缆企业业绩高增

开年以来基建投资增速达8.61%,结构方面电力强于交运强于公用设施。从上市公司视角来看,两家披露经营数据的线缆公司中天科技与华通线缆的营收/利润增速分别为17%/40%,300%与44%,相较2021年均大幅改善,而从中国电建的前两个月新签能源电力项目达455个,整体新签合同总额达历史同期最高值,一定程度上验证了基建投资,尤其是电力电网投资的高景气。

3.关注业绩预吿中的留白

2022年1-2月超预期的经济数据虽然与部分中观高频数据背离,我们从微观上市公司视角可以发现多数指标均能很好地在部分上市公司的经营数据中得到验证。

然而我们依然需要注意的是,本次披露1-2月经营数据的目的是稳定当前异常波动的股价与投资者的信心,往往业绩相对出色的公司更加倾向于披露,如半导体、新能源产业链等新兴科技板块。考虑到与经济量的增长更加相关的金融地产链、汽车链,乃至数字经济等相关上市公司披露1-2月经营数据的上市公司寥寥。这引起了我们的关注,在经济体中,是否已经有大量的上市公司仍处在经济下行的泥潭中。它可能也指示着稳增长被更多微观经营主体上期待。对于上述高景气行业来说,也与上述传统经济板块有着不同程度的钩稽关系,也应该密切关注短期业绩的高增背后是否被产业链的“大蛋糕“所支持。

4. 风险提示

1)代表性误差。披露2022年1-2月经营数据的上市公司个数偏少,可能存在代表性误差。

2)经济复苏不及预期。如果稳增长政策力度有限,经济复苏不及预期,上游原材料价格存在超预期下跌的风险。