本文來自格隆匯專欄:一淩策略研究

摘要

1 從上市公司視角出發,尋找2022年1-2月經濟數據在微觀層面上的驗證

年初以來,市場持續波動,為提振投資者信心,截至3月16日晚,已有超百家上市公司陸續披露2022年前兩個月的經營數據與經營情況。當然需要意識到,當前披露經營數據的上市公司往往是業績相對出色的,因此並不能簡單將這些公司的業績表現作為市場的業績估計。然而從另一個角度來看,上市公司的經營數據恰好為解讀前兩個月經濟數據提供了更加微觀,也更加貼近市場的新視角。

2 價格端:PPI同比無法體現的通脹彈性→中上游週期板塊業績強韌性持續

從價格角度來看,在經濟衰退的2021年四季度,南華工業品指數120日均線依然未經回撤,而近期需求開始見底回升之際,指數更是創下歷史新高,而體現在PPI上,則呈現出同比增速數值依然在邊際下滑,而更加反應價格韌性的環比出現抬升的反常現象。這意味着在供給端瓶頸明顯的背景下,投資者基於過往PPI同比下滑後判斷上游週期景氣度結束的框架將系統性低估週期板塊業績的韌性:即使在2021年Q1高基數與2022年Q1經濟尚處於企穩回升階段的情況下,以工業金屬(銅、鋁)與煤炭為代表的中上游週期板塊在2022年1-2月的利潤增速依然普遍在100%以上,延續了2021年四季度以來的強韌性。

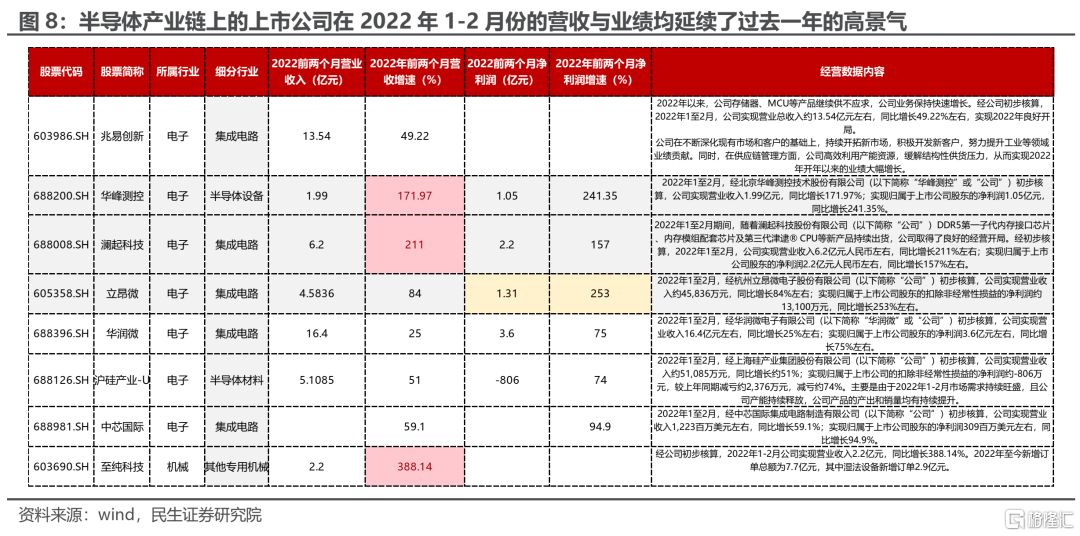

3 生產端:超預期的工業增加值→高端製造產業鏈的景氣度高企

2022年1-2月工業增加值增速達到7.5%,處於歷史同期高位,與邊際向好的PMI形成呼應。從結構上看,除上游原材料板塊(煤炭、石油石化等)外,中游高端製造業與部分消費製造業生產相較12月顯著擴張。而從上市公司視角來看,新能源與半導體產業鏈上的上市公司在2022年1-2月份的營收與業績均延續了高景氣,並呈現向更廣維度擴散的跡象,多家披露經營數據的上市公司業績增速在100%以上,是帶動高端製造生產擴張的主要驅動力;醫藥板塊內部則出現了一定分化,CXO業績表現顯著優於其他板塊;而對消費製造板塊而言,我們可以發現白酒、乳製品與農產品加工板塊的業績表現相普遍超投資者對其2022年的業績預期。

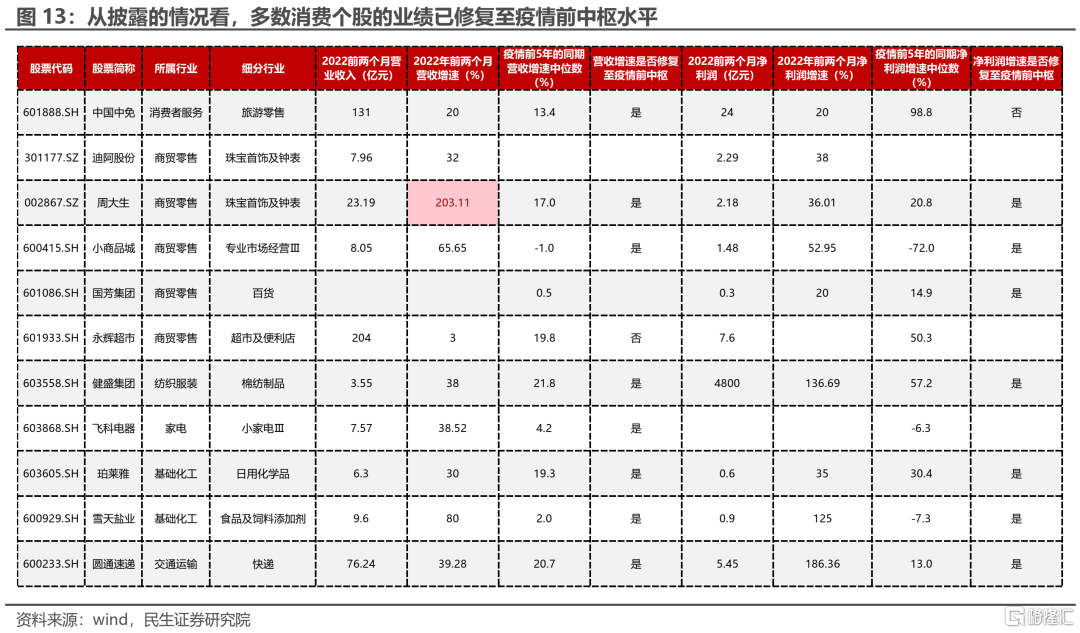

4 需求端:三架馬車中的結構亮點→外貿的強韌性,高技術裝備的業績高增與消費板塊的廣泛修復

2022年1-2月出口同比增速達到16.3%,在邊際略下滑的同時依然處於歷史同期高位,動能依然強勁,這可以在上市公司中谷物流的業績高增與遼港股份運輸班列的大幅增長中得到驗證。而2022年1-2月社會消費品零售同比增速達6.7%,高於2021年最高增速,整體修復至歷史長期趨勢水平附近。而以已披露經營情況的消費板塊的上市公司為樣本可以發現,無論是營收或是淨利潤增速,大多數個股的業績表現均已修復至疫情前的中樞水平。而製造業固定資產投資增速1-2月累計同比讀數為20.9%,其中有18.5%可被高技術及裝備製造業所解釋,是製造業投資超預期的主要原因。我們在披露經營數據的上市公司中進一步統計主營業務為設備製造的個股,可以發現半導體設備、消費電子製造設備與醫療器械的個股同樣在2022年前兩個月均錄得較高業績增速。與此同時我們注意到,下游需求更為廣泛,設備應用更為通用的數控機牀設備生產公司科德數控在公吿中披露的發貨量或是新訂單量均在60%以上,進一步驗證了下游設備投資需求的旺盛。最後,基建投資的逐漸發力與結構上電力投資的旺盛,我們同樣可以從公司披露數據中得到驗證,如:兩家披露經營數據的了線纜公司中天科技和華通線纜的營收/利潤同比高增,均較2021年大幅改善;中國電建前兩個月新籤能源電力項目445個,且新籤合同額處於歷史同期高位。

5 業績預吿中的“沉默”卻更加“震耳欲聾”

我們依然需要注意的是,本次披露1-2月經營數據的目的是穩定當前異常波動的股價與投資者的信心,往往業績相對出色的公司更加傾向於披露。然而,與經濟量的增長更加相關的金融地產鏈、汽車鏈,以及部分與政府投入相關的數字經濟等相關板塊披露1-2月經營數據的上市公司寥寥。這引起了我們的關注:在經濟體中,是否已經有大量的上市公司仍處在經濟下行的泥潭中?當然,它可能也指示着穩增長被更多微觀經營主體上期待。此前仍然“預喜”的景氣行業的現狀也值得更多思考。對於上游資源品行業來説,投資者需要發現與以往截然不同的下游景氣普遍回落下仍具備盈利韌性的價值,是否意味着產業鏈的利潤分配格局已經重塑?對於同樣處在中下游的新興行業中高景氣行業來説,最終與上述傳統經濟板塊有着不同程度的鈎稽關係,也應該密切關注短期業績的高增背後是否被產業鏈的“大蛋糕“所支持。

風險提示:代表性誤差,經濟復甦不及預期。

報吿正文

國家統計局於3月16日公佈了2022年1-2月的工業增加值、固定資產投資、社會零售額等經濟數據,至此2022年前兩個月的絕大多數重要的經濟金融數據都已披露完畢。與邊際走弱的信貸數據不同,主流經濟數據中無論是生產端的工業增加值,或是需求端的固定資產投資與消費,普遍超出投資者預期。分析解讀背後分歧所在的同時,我們也應當理性關注其中反映出來的經濟強韌性部分,在點評《背水一戰》與年度策略《終莫之勝》中,我們詳細論述了房地產開發投資數據“韌性”的來源,在本文中我們從微觀上市公司的視角出發,嘗試從當前部分披露的上市公司1-2月經營數據中,尋找當前經濟數據表現在微觀層面上的驗證。

1. 股價出現波動,上市公司發佈經營數據

年初以來,市場持續波動,為提振投資者信心,自3月6日貴州茅台罕見在非正常財報季發佈2022年1-2月的經營數據以來,截至3月16日晚,已有超百家上市公司陸續披露2022年前兩個月的經營數據與經營情況(剔除披露經營狀況,但是缺少具體業績數據的個股),主要分佈在有色金屬(7家),醫藥(10家),食品飲料(7家),基礎化工(15家),電子(10家)與電力設備及新能源(9家)之中。其中,營收增速超100%的公司數目為18家,中位數達到了176%;而利潤增速超100%的公司數目為33家,中位數為202%。值得一提的是,在同時披露了營收與利潤增速的上市公司中,共有13家在2022年前兩個月營收與利潤增速均超100%,業績表現相對亮眼。

2.分歧的經濟數據,微觀視角的驗證

2.1 PPI同比無法體現的通脹彈性→中上游週期板塊業績強韌性持續

受2021年高基數的影響,2022年PPI同比增速大概率逐季走弱,然而我們曾在此前多篇報吿中強調,與過往傳統經濟週期中,PPI同比增速見頂回落往往對應着中上游週期板塊的景氣度的邊際下滑不同,受供給端約束的影響,在本輪PPI同比數值從歷史高位回落之際,並不意味着中上游原材料價格與景氣度的大幅下滑,投資者基於過去視角的分析會對其業績韌性存在根本意義上的低估。一個佐證是:

首先從價格角度來看,在經濟衰退的2021年四季度,南華工業品指數120日均線依然未經回撤,而近期需求開始見底回升之際,指數更是創下歷史新高,而體現在PPI上,則呈現出同比增速數值依然在邊際下滑,而更加反應價格韌性的環比出現抬升的反常現象。

其次從微觀上市公司視角來看,即使在2021年Q1高基數與2022年Q1經濟仍處於企穩回升階段的情況下,以工業金屬(銅、鋁)與煤炭為代表的中上游週期板塊在2022年1-2月的利潤增速依然普遍在100%以上,延續了2021年四季度以來的強韌性。並且值得一提的是,從當前的披露情況來看,中上游原週期板塊的業績顯著高於需要需求大幅起量從而帶動業績增長的中下游製造板塊,這背後體現的正是我們前期報吿中所反覆強調的在本輪經濟企穩回升時,供給端的約束使得產業鏈利潤有望進一步向上游分配,通脹所帶來的業績彈性將遠大於需求。

2.2 超預期的工業增加值→高端製造產業鏈的景氣度高企

2022年1-2月工業增加值增速達到7.5%,同樣處於2015年以來的同期高位,與邊際向好的PMI形成呼應,同樣也顯著超出投資者預期。從結構上看,除上游原材料板塊(煤炭、石油石化等)外,中游高端製造業(如汽車製造、電氣機械及器材製造、TMT製造、醫藥製造業等)與部分消費製造業(食品飲料、紡織等)生產相較12月顯著擴張。

而從上市公司視角來看,新能源與半導體產業鏈上的上市公司在2022年1-2月份的營收與業績均延續了過去一年的高景氣,並呈現向更廣維度擴散的跡象,多家披露經營數據的上市公司業績增速在100%以上,是帶動高端製造生產擴張的主要驅動力。醫藥板塊內部則出現了一定分化,CXO業績表現顯著優於其他板塊,凱萊英、泰格醫藥營收增速均在100%以上。而對消費製造板塊而言,我們可以發現白酒、乳製品與農產品加工板塊的業績表現相普遍超投資者對其2022年的業績預期。以披露家數較多的白酒(6家)為例,代表企業貴州茅台的營收與利潤增速均為20%,顯著高於過去兩年的歷史同期(以Q1業績表徵)與2022年分析師一致預期(15.46%)。

2.3 出口的強韌性→航運/集運公司業績表現優異

2022年1-2月出口同比增速16.3%,讀數上低於2021年12月,然而依然處於歷史同期的高位(近6年來同期次高值,僅低於2018年同期)。整體而言,出口動能依然強勁,我們從披露經營數據的相關上市公司中,同樣可以驗證這一點:以中谷物流與遼港股份為例。前者公吿中顯示,當前集裝箱運輸行業運力緊張局面延續,公司前兩個月的利潤增速高達到108%,超市場預期。而後者雖然未披露具體的業績數字,但是在披露的具體經營狀況中(2022年1-2月,大連口岸直髮中歐班列開行18列、近1900標箱,同比分別增長80%和69%,主要貨物是電子設備、家用電器、日用百貨、汽車配件等),同樣可以發現對外貿易的景氣度依然處於相對較高的位置。

2.4 社零修復至長期趨勢水平→消費多數個股業績達歷史同期均值水平

2022年1-2月社會消費品零售同比增速達6.7%,高於2021年最高增速,整體修復至歷史長期趨勢水平附近。根據民生宏觀組的測算,汽車與石油製品的消費增長貢獻了40%左右。然而從相關上市公司視角來看,僅有四家汽車零部件公司披露了經營數據,驗證力度相對有限。而從其他消費板塊來看,無論是營收或是淨利潤增速,我們發現大多數個股的業績表現均已修復至疫情前的歷史中樞水平。

2.5 固定資產投資的高增速→高技術及裝備製造業逐漸復甦

開年以來,製造業固定資產投資增速1-2月累計同比讀數為20.9%,創了自2015年以來歷史同期新高(剔除2021年2月因低基數導致的異常值,下同)。而從結構上來看,高技術製造業的1-2月累計同比達到42.7%,處於歷史最高點。而根據民生宏觀組測算,製造業投資20.9%的增速中有18.5%可被高技術及裝備製造業所解釋,是製造業投資超預期的主要原因。

我們在披露經營數據的上市公司中進一步統計主營業務為設備製造的個股,可以發現半導體設備、消費電子製造設備與醫療器械的個股同樣在2022年前兩個月均錄得較高業績增速。與此同時我們注意到,下游需求更為廣泛,設備應用更為通用的數控機牀設備生產公司科德數控儘管並未公佈業績具體數值,然而從公吿中披露的訂單量來看,無論是發貨量或是新訂單量均在60%以上,進一步驗證了下游設備投資需求的旺盛。

2.6 基建投資中的新基建→線纜企業業績高增

開年以來基建投資增速達8.61%,結構方面電力強於交運強於公用設施。從上市公司視角來看,兩家披露經營數據的線纜公司中天科技與華通線纜的營收/利潤增速分別為17%/40%,300%與44%,相較2021年均大幅改善,而從中國電建的前兩個月新籤能源電力項目達455個,整體新籤合同總額達歷史同期最高值,一定程度上驗證了基建投資,尤其是電力電網投資的高景氣。

3.關注業績預吿中的留白

2022年1-2月超預期的經濟數據雖然與部分中觀高頻數據背離,我們從微觀上市公司視角可以發現多數指標均能很好地在部分上市公司的經營數據中得到驗證。

然而我們依然需要注意的是,本次披露1-2月經營數據的目的是穩定當前異常波動的股價與投資者的信心,往往業績相對出色的公司更加傾向於披露,如半導體、新能源產業鏈等新興科技板塊。考慮到與經濟量的增長更加相關的金融地產鏈、汽車鏈,乃至數字經濟等相關上市公司披露1-2月經營數據的上市公司寥寥。這引起了我們的關注,在經濟體中,是否已經有大量的上市公司仍處在經濟下行的泥潭中。它可能也指示着穩增長被更多微觀經營主體上期待。對於上述高景氣行業來説,也與上述傳統經濟板塊有着不同程度的鈎稽關係,也應該密切關注短期業績的高增背後是否被產業鏈的“大蛋糕“所支持。

4. 風險提示

1)代表性誤差。披露2022年1-2月經營數據的上市公司個數偏少,可能存在代表性誤差。

2)經濟復甦不及預期。如果穩增長政策力度有限,經濟復甦不及預期,上游原材料價格存在超預期下跌的風險。

More Content