本文来自格隆汇专栏:招商策略张夏, 作者:张夏团队

2月社融低于预期,疫情散点爆发,外部风险扰动仍未消除,外资流出增添新的压力,目前市场上悲观情绪较为浓厚。不过我们认为,当前市场已经开始出现一些积极信号,市场可能已经开始进入经典的寻底、筑底的过程,4月中旬至5月中旬,等待诸多不确定因素落地,A股有望重新回到上行周期。

核心观点

【观策·论市】1)二月社融低于预期,与当前地产销售尚未改善有明显的关系。但是,政府部门和企业部门融资在改善,基建、地产和制造业投资趋势可能已经启动,预计后续还会有更大力度稳增长政策的出炉。目前新增社融增速(六个月滚动)已经转正,预计3月和4月开始,新增社融将会加速改善,A股将会重新迎来上行周期起点。2)其他外部不确定性因素很大程度与俄乌局势有很大关系,而3月中旬美联储第一次加息过后,后续的货币政策就需要更加斟酌。3)结构上,一方面“地产+基建”投资的确定性回升,大宗商品价格有望保持强势,本轮稳增长加码,利润更加向上游集中,石油石化、工业金属、钢铁水泥、煤炭等将会有更强的盈利趋势,建议投资者重点关注。地产政策将会继续边际放松,社融增速将会继续回升,银行+地产的低估值组合仍然有政策催化。另外一方面,政府开支的增加将会增加“新能源基建”——光伏风电储能氢能的需求增加,这些新能源领域的上游将会更加受益。同时,数字基建需求也会增加,对于IDC、大数据云计算等领域形成需求支撑。总的来看,目前围绕“需求从稳增长来,利润到上游去”的趋势非常明显,建议投资者布局各受益于稳增长政策发力的上游环节,在将要到来的一季报季会有更加优异的表现。

【覆盘·内观】上周A股呈现普跌行情,主要原因在于:1)上周原油价格高位剧震,成长股先跌后企稳;2)跌幅较深的板块形成了资金面负反馈;3)周中美国证券交易委员会依照《外国公司问责法》将五家中国企业列为有退市风险的“相关发行人”临时名单;4)近期国内部分地区疫情控制压力明显加大。

【中观·景气】1月全球半导体销售额同比增幅收窄,2月份主要企业挖掘机销量同比降幅收窄。1月智能手机出货量同比转负,5G手机出货量占比下降,智能手机上市新机型数量同比转负。1月全球半导体销售额同比增幅收窄,中国和亚太地区地区销量同比增幅缩小,美洲和欧洲销量同比增幅扩大,日本销量增速维持不变。2月集成电路进出口金额同比增幅有所收窄。2月份主要企业挖掘机销量同比降幅收窄,各类装载机销量同比转正,重卡销量同比下降54%。上周钢坯、螺纹钢、铁矿石价格上行,焦炭、焦煤货价格上涨,动力煤期货价格下降。

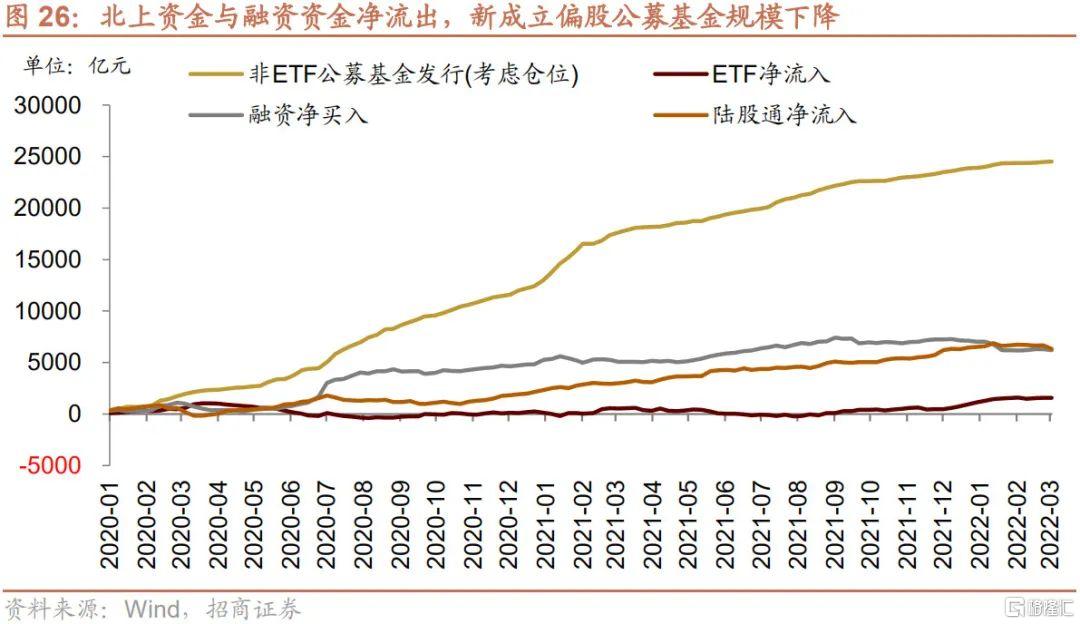

【资金·众寡】外资大幅流出,ETF交易热度高。北上资金本上周净流出363.2亿元;融资资金前四个交易日合计净流出86.3亿元;新成立偏股类公募基金70.8亿份,较前期下降40.3亿份;ETF大幅净申购。行业偏好上,北上资金净买入规模较高的为公用事业、国防军工、建筑装饰等;融资资金净买入银行、钢铁、采掘等;信息技术ETF申购较多,券商ETF赎回较多。重要股东净减持规模缩小;计划减持规模提升。

【主题·风向】上周产业观察——我国试行抗原检测,关注产业链投资机会。 3月11日,国务院联防联控机制综合组研究决定,在核酸检测基础上增加抗原检测作为补充,国内新冠抗原家用自测未来有望在国内大规模使用。同时,海外市场的维持与开拓也有望带来行业的业绩提速。建议关注产业链投资机会。

【数据·估值】上周全部A股估值水平较上周下行,PE(TTM)下行0.7X至14.8X,处于历史估值水平的39.7%分位数。板块估值涨跌分化,其中,食品饮料板块估值上涨较多,农林牧渔板块下跌明显。

正文

01

观策·论市——A股寻底、筑底或已经开始

2月新增社融低于预期,市场悲观情绪开始蔓延,但是根据对社融的分拆分析,以及配合其他高频数据,我们认为低迷社融背后有很多积极因素开始出现,但是未来稳增长力度仍待进一步发力。

1-2月社融背后——地产销售依旧低迷,基建已经发力

2月新增社融大幅低于预期,很多投资者产生了非常悲观的预期,但是我们可以仔细拆一拆数据,就会发现,情况是分化的。

2月社融大幅低于预期的关键之一在于新增未贴现银行承兑汇票减少4228亿,与1月新增未贴现银行承兑汇票基本抵消。

第二个原因就是就是居民部门融资减少3369亿,2月居民融资负增长,是多方面因素的共振,1是春节效应,春节期间,贷款发放节奏慢一些,而居民流动性更充分一些,因此,偿还额大于的贷款的发放额。这种现象在2019年,2020年,2016年都出现过新增居民贷款负增长的情况。当然,房地产成交的低迷是居民信贷负增长的关键原因,1-2月30大中城市房地产成交面积为-29%的增长,负增长的幅度仅次于2020年疫情爆发期间。

目前,地产政策已经开始有所放松,但疫情在各地散发,预计地产销量在短期内难以有明显改善,居民社融增速在未来几个月都难以明显提升,将会倒逼地产政策进一步放松,同时会使得地产链的消费遭遇巨大的挑战。由于今年要实现5.5%的增速目标,耐用消费品消费的低迷势必将会进一步提升对于稳增长力度的需求。

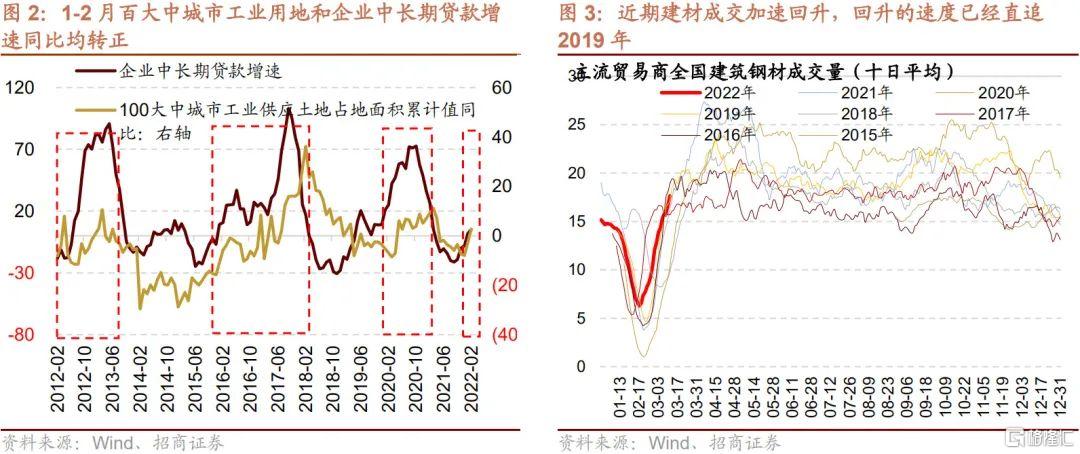

但是,社融结构中仍然有积极的因素,首先,地方政府专项债发行明显提速,1-2月同比增加一倍,加上去年已发未用的部分,基建项目的融资已经明显改善, 3月之后,已经有大量政府项目新开工和复工,带来钢铁等产品需求的明显增加,基建已经开始明显发力。

企业部门2月同比少增2343亿元,但是考虑到1-2月企业部门新增社融同比增8145亿万亿,1-2月整体企业部门融资需求尚可。

总的来看,将1-2月新增社融放在一起看,我们可以看出,当前新增社融低迷的主因是地产销售的低迷,一方面是前期地产政策边际宽松政策并未开始发挥作用,另外一方面,年初以来持续的疫情散点对于地产销售仍然形成压制。地产销售的低迷,一方面会影响后续商品房开发需求,另外一方面压制耐用消费品的消费需求,对于今年5.5%的GDP增速目标形成新的挑战。

而另外一方面,政府开始明显发力,专项债发行明显提速,很多基建项目开始新开工和复工,而企业债券发行提速,企业部门整体融资需求也在回升,很可能与基建项目发力有很大的关系。制造业投资方面,百大城市工业用地1-2月重回正增长,制造业融资需求也开始逐渐在改善。整体来看,投资端正在全面发力。

我们对于稳增长目标的实现保持乐观,从社融和其他一切高频数据来看,政府稳增长的行动已经开始明显发力,与基建相关的板块,未来有望将会有进一步的表现。未来一段时间,钢铁、有色、水泥等价格有望进一步提升,相关板块的投资机会值得进一步关注。

※ 5.5%的GDP增速目标实现途径

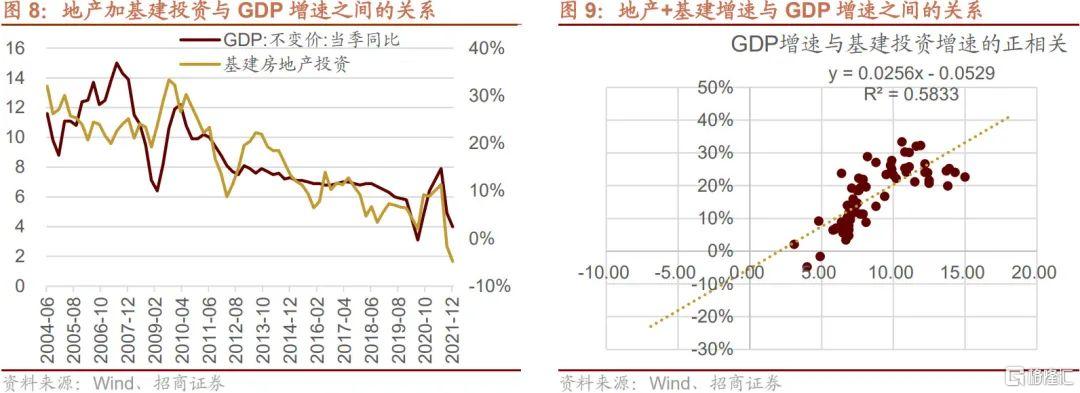

中国GDP增速在不断下台阶,到了2021年四季度,单季度GDP增速已经回落至4%,2021年下半年GDP增速平均为4.5%左右,5.5%左右的GDP增速目标,意味着2022年GDP增速目标较2021年下半年有1%左右的反弹。而2021年下半年GDP增速中,地产加基建投资增速转为负增长,对GDP增速形成了拖累。按照历史上GDP和基建房地产增速的相关性,基建+房地产投资增速要达到8%左右。

以目前1-2月社融结构预判,房地产及相关地产链的消费很可能会对今年上半年稳增长的目标形成拖累,尽管各地方已经因城施策推出了一些放松政策,但到3月中旬地产销售数据仍未出现明显改善。而各地散发的疫情对服务业消费、地产及耐用消费品的消费将会形成新的拖累,这意味着后续稳增长政策将会进一步发力。由于地产链消费和出口增速下滑,2022年GDP增速回升至5.5%可能需要投资增速做出更大的贡献。

※ 新挑战:外资的流出

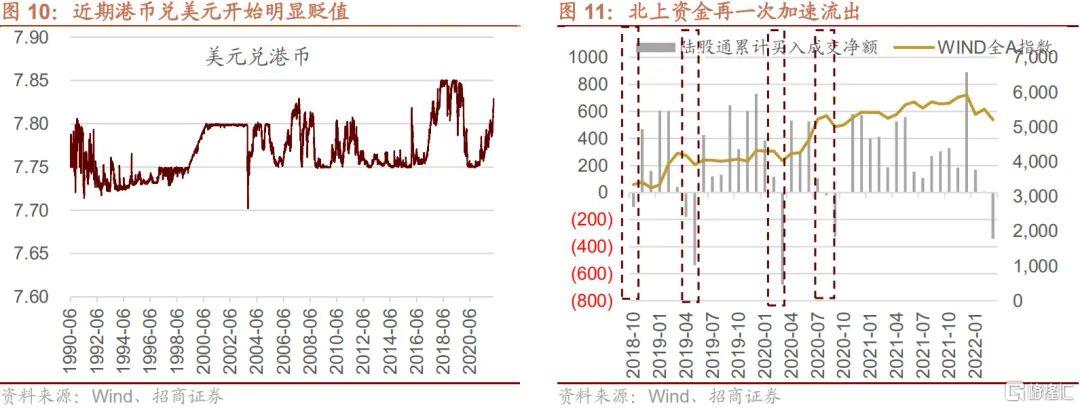

由于疫情影响、美联储可能在3月开启加息甚至缩表、俄乌危机以及对于美国证监会(SEC)发布依据《外国公司问责法》认定了五家在美上市公司为有退市风险的“相关发行人的影响,近期中概股和香港股市出现了连续的回调。从美元兑港币汇率来看,美元兑港币升至7.8291,港币贬值趋势明显 ,显示有资金持续流出香港市场。

与此同时,2月中下旬以来,北上资金开始逐渐加大了减持A股的力度,3月以来,北上资金累计净卖出341亿,加上国内增量资金流入趋弱,小规模的北上资金的流入,也给A股带来了一定的调整压力。

不过,这些负面因素都是较为短期的影响因素,疫情可控,美联储3中旬加息靴子落地后不见得会进一步表现鹰派,俄乌已经开启多轮会谈,目前已经有一些进展,而关于中概股的问题,中国证监会和美国证监会已经在开始持续进行对话和沟通。2018年10月中美贸易摩擦升温,2019年5月中美贸易摩擦升温,2020年3月全球疫情爆发,2020年9月全球疫情二次反复,北上资金都出现过流出,伴随着北上资金流出,A股也出现过一定程度的调整,但是事后证明,这些调整正好都给了A股加仓的机会。

※总结——A股寻底筑底或已经开启

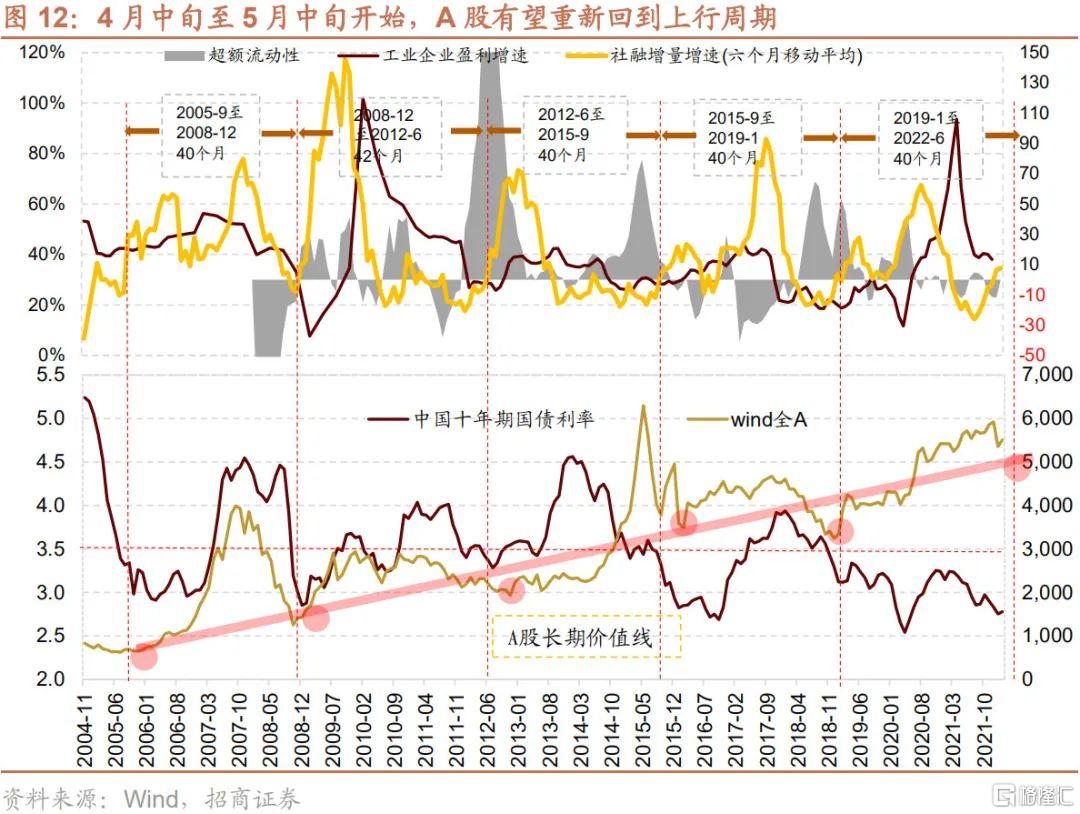

2月社融低于预期,疫情散点爆发,外部风险扰动仍未消除,外资流出增添新的压力,目前市场上悲观情绪较为浓厚。不过我们认为,当前市场已经开始出现一些积极信号,市场可能已经开始进入经典的寻底、筑底的过程,4月中旬至5月中旬,等待诸多不确定因素落地,A股有望重新回到上行周期。

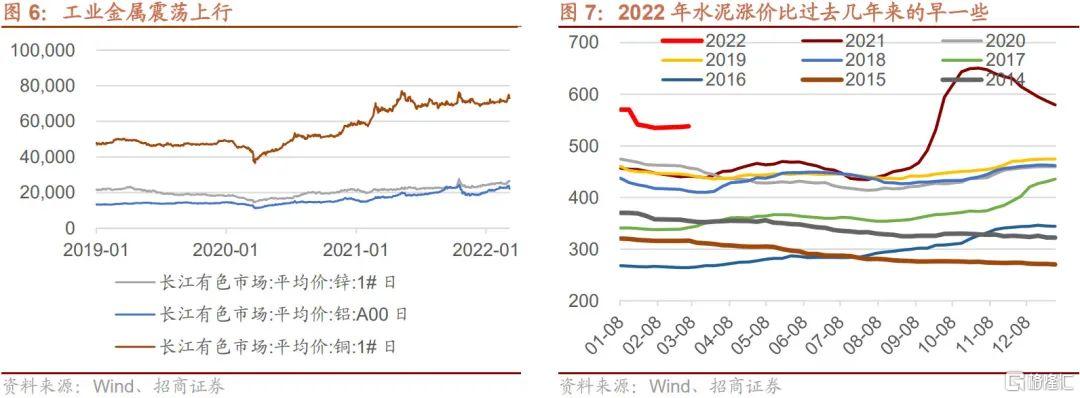

二月社融低于预期,主要是银行承兑汇票减少4228亿;同时居民部门融资减少3369亿,与当前地产销售尚未改善有明显的关系。但是,政府部门和企业部门融资在改善,基建和制造业投资的融资需求开始出现边际改善。由于去年发行未用的专项债加上1-2月新的专项债发行提速,基建复工和新开工开始明显提速,建筑钢材的成交恢复明显加快,水泥价格回暖早于过去几年同期,其他大宗商品价格都呈现震荡上行。因此,基建、地产和制造业投资趋势可能已经启动,去年地产加基建投资拖累GDP增速,今年要想回到5.5%增速目标,在出口增速下行和消费不确定的趋势之下,地产加基建投资的重要性将会进步提升,预计后续还会有更大力度稳增长政策的出炉。目前新增社融增速(六个月滚动)已经转正,未来中长期社融增速也有望转正,根据40月信用周期规律新增社融增速转正后一个季度之内,A股见底,尽管2月社融增速不及预期,我们预判3月和4月开始,新增社融将会加速改善,数据出炉是4月中旬至5月中旬之间,A股将会重新迎来上行周期起点。

除此之外,其他外部不确定性因素很大程度与俄乌局势有很大的关系,目前俄乌谈判在继续,谈判已经出现一些进展,如果一个月之内,俄乌局势能够回到谈判框架,局势不进一步恶化。外部的不确定性因素也将会逐渐消除。而3月中旬美联储第一次加息过后,后续的货币政策就需要更加斟酌,是否保持强硬的鹰派也未见得,一旦市场对于加息的恐慌情绪消除,美联储紧缩的负面影响也有望逐渐落地。

结构上,在当前这样的局面下,能够确定的就是政府开始明显增加,一方面带来“地产+基建”投资的确定性回升,大宗商品价格有望保持强势,由于成本压力的存在,本轮稳增长加码,利润更加向上游集中,石油石化、工业金属、钢铁水泥、煤炭等将会有更强的盈利趋势,建议投资者重点关注。除此之外,地产政策将会继续边际放松,社融增速将会继续回升,银行+地产的低估值组合仍然有政策催化。

另外一方面,政府开支的增加将会增加“新能源基建”——光伏风电储能氢能的需求增加,这些新能源领域的上游将会更加受益。同时,数字基建需求也会增加,对于IDC、大数据云计算等领域形成需求支撑。

总的来看,目前围绕“需求从稳增长来,利润到上游去”的趋势非常明显,我们建议投资者布局各个受益于稳增长政策发力的上游环节。在将要到来的一季报季将会有更加优异的表现。

02

资金·众寡——外资大幅流出,ETF交易热度高

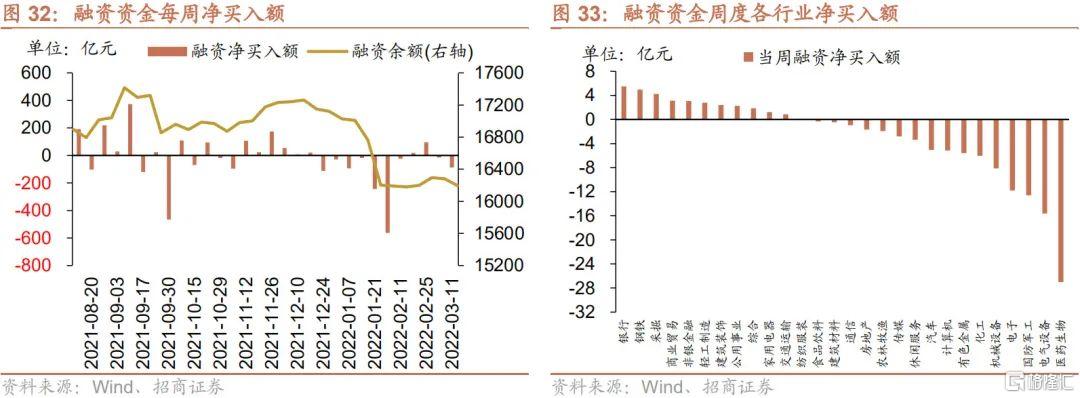

从全周资金流动的情况来看,上周北上资金呈现净流出态势,融资资金净流出,新成立偏股类公募基金下降,ETF净赎回。具体来看,北上资金上周净流出363.2亿元;融资资金前四个交易日合计净流出86.3亿元;新成立偏股类公募基金70.8亿份,较前期下降40.3亿份;ETF大幅净申购。

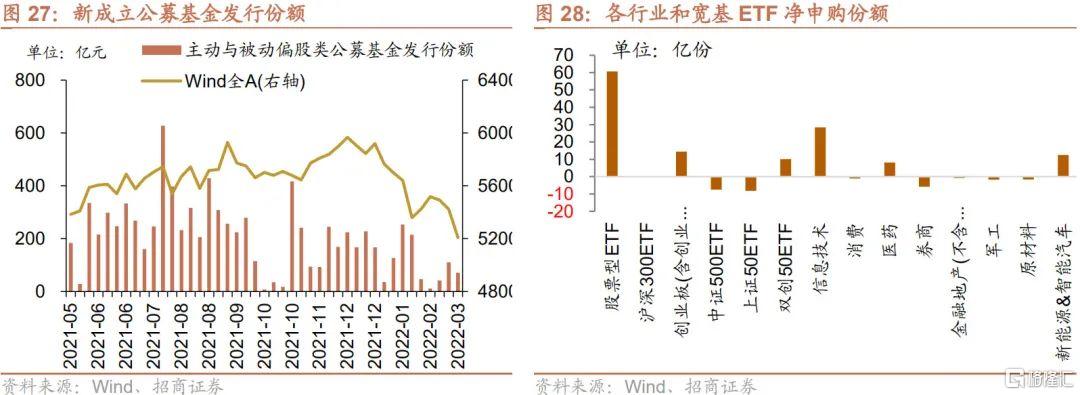

从ETF净申购来看,ETF净申购,宽指ETF申赎参半,其中创业板(含创业板50)ETF申购较多,上证50ETF赎回较多;行业ETF申赎参半,其中信息技术ETF申购较多,券商ETF赎回较多。具体来看,股票型ETF总体净申购60.7亿份。其中,沪深300、创业板ETF、中证500ETF、上证50ETF和双创50ETF分别净赎回0.0亿份、净申购14.4亿份、净赎回7.5亿份、净赎回8.2亿份、净申购10.1亿份。行业方面,信息技术ETF净申购28.3亿份;消费ETF净赎回1.1亿份;医药ETF净申购8.1亿份;券商ETF净赎回5.9亿份;金融地产ETF净赎回0.8亿份;军工ETF净赎回1.7亿份;原材料ETF净赎回1.6亿份;新能源&智能汽车ETF净申购12.4亿份。

上周新成立偏股类公募基金规模较前期回落,新成立偏股类基金70.8亿份。

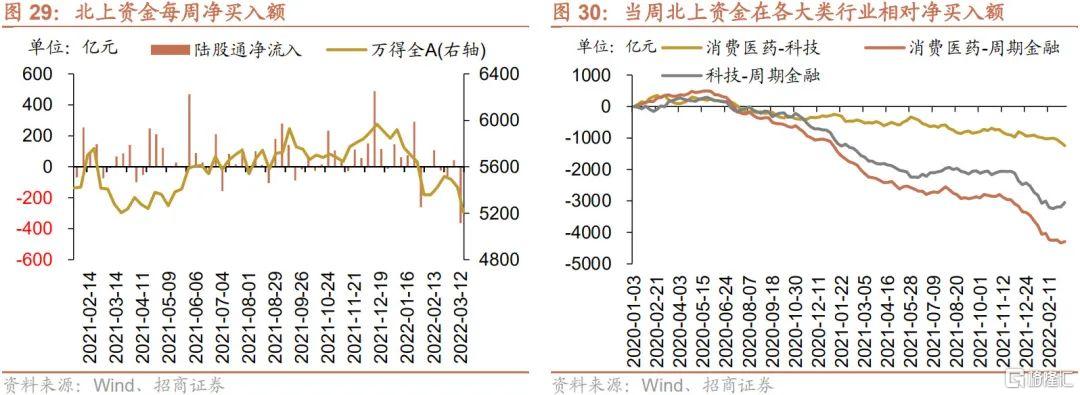

3月7日-3月11日北向资金净流出363.2亿元,从前期净流入转为净流出。行业偏好上,北上资金净买入规模较高的为公用事业、国防军工、建筑装饰等,分别净买入7.2亿元、6.9亿元、4.6亿元;集中卖出银行、非银金融、化工等,净卖出规模达-48.2亿元、-41.6亿元、-40.1亿元。

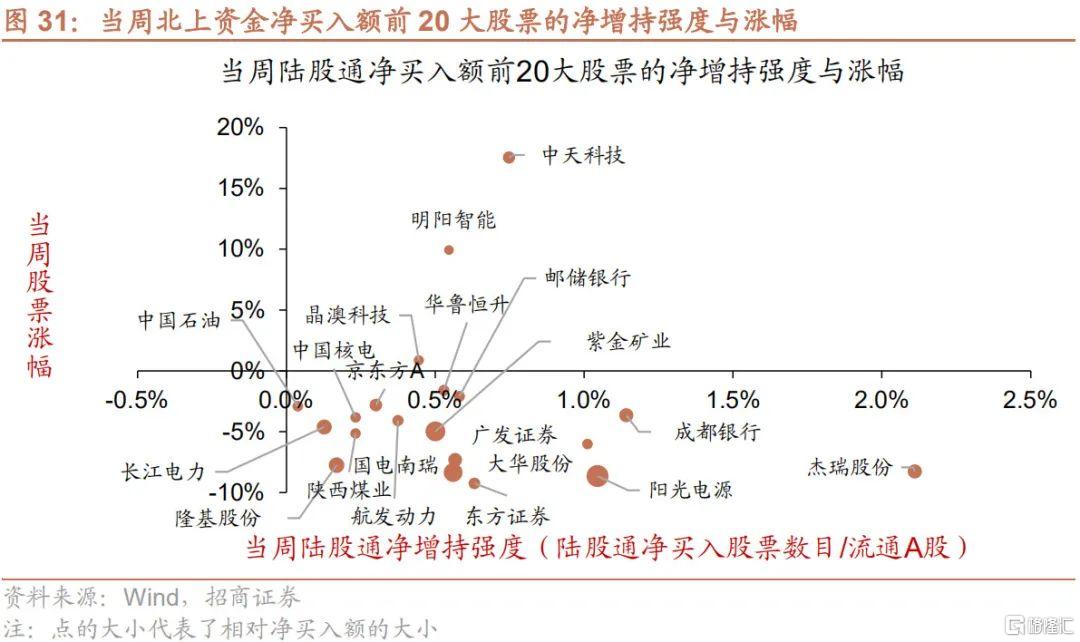

个股方面,北上资金净买入规模较高的为阳光电源、紫金矿业、国电南瑞等;净卖出规模较高的包括宁德时代、中国平安、贵州茅台等。

两融方面,融资资金前四个交易日净流出86.3亿元。从行业偏好来看,上周融资资金集中买入银行,净买入额达5.5亿元,其他净买入规模最高的行业主要包括钢铁、采掘、商业贸易等;净卖出的主要是医药生物、电气设备、国防军工等。从个股来看,融资净买入较高个股包括中国中免、华秦科技、招商银行等,净卖出较多的主要包括石大胜华、沃森生物、恒逸石化等。

从资金需求来看,重要股东净减持规模缩小;计划减持规模提升。上周重要股东二级市场增持35.1亿元,减持94.5亿元,净减持59.3亿元,净减持规模缩小。其中,净增持规模较高的行业包括通信、家用电器、农林牧渔等;净减持规模较高的行业包括电子、医药生物、计算机等。上周公吿的计划减持规模为178.1亿元,较前期提升。