本文来自格隆汇专栏:业谈债市,作者:杨业伟 李顺帆

主要观点

上周转债市场一度大幅调整。2022年2月14日-15日,中证转债指数连续两日大幅下跌,累计跌幅达4.49%,转债估值出现较为明显的压缩,但调整过后转债估值依旧处于高位,截至2月18日收盘,除了平价低于70元的偏债型品种外,其他平价区间转债转股溢价率依旧高于2017年以来75%分位数。

由于转债估值依然处于高位,市场担忧转债会陷入资金面负反馈的螺旋式下跌。固定收益类产品投资者以机构为主,机构资金一旦决定赎回,退出节奏往往较快,对于市场整体规模仅千亿、流动性一般的转债市场而言,大额赎回导致的抛售容易对市场造成负面影响,而机构内部对固定收益类产品往往会设置止损线,赎回导致的指数下行导致其他产品净值出现回撤,导致更多的赎回,又使指数进一步下跌,从而进入负反馈阶段。

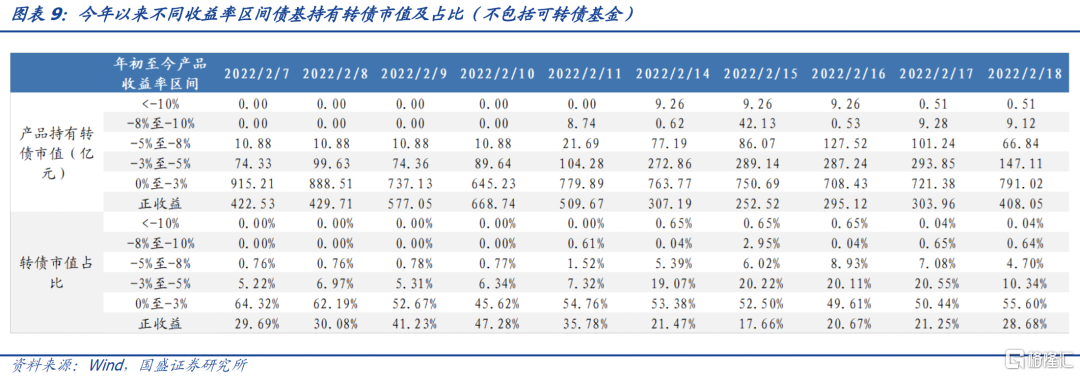

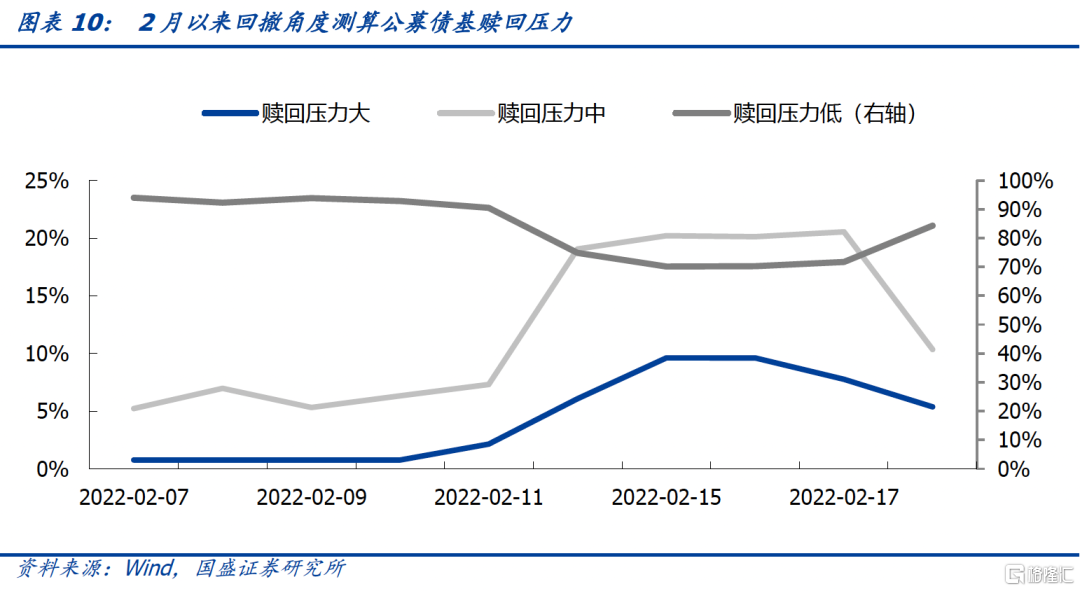

针对这一问题我们试图通过一定的定量观测来判断转债市场的资金负反馈调整压力。我们力图避免对此问题的定性分析,从定量角度给予分析视角。我们统计年初至2月各交易日全部债券型基金的收益率,并计算不同收益率区间的债券基金持有可转债合计市值占比,经验上看,0.97和0.95是一组较为常用的提示风险和止损阈值,因此当产品年初以来收益率低于-5%时将会面临较大的赎回压力,收益率介于-3%与-5%之间则赎回压力适中,收益率高于-3%则赎回压力较小。我们统计不同赎回压力债基持有转债占比作为观测转债市场陷入资金面负反馈可能性的指标。

随着上周五转债市场回暖,螺旋式下跌风险有所缓解,但风险依然存在。上周五中等赎回压力债基持有转债占比下降,从20%以上下降至10%左右,但与2020年5月和2021年1-2月两次转债下跌相比,当前水平依然高于前两次峰值。显示目前转债市场依然存在一定程度的资金赎回压力,后续需要继续观察转债市场走势。另外,考虑到去年以来,转债市场的增持者不仅包括债券型基金,同样包括理财等机构,而这些机构资产对收益回撤的控制都比较高,如果出现较大幅度回撤,赎回压力都可能上升。近期市场企稳,转债赎回风险改善,但后续需要继续观察市场走势变化。

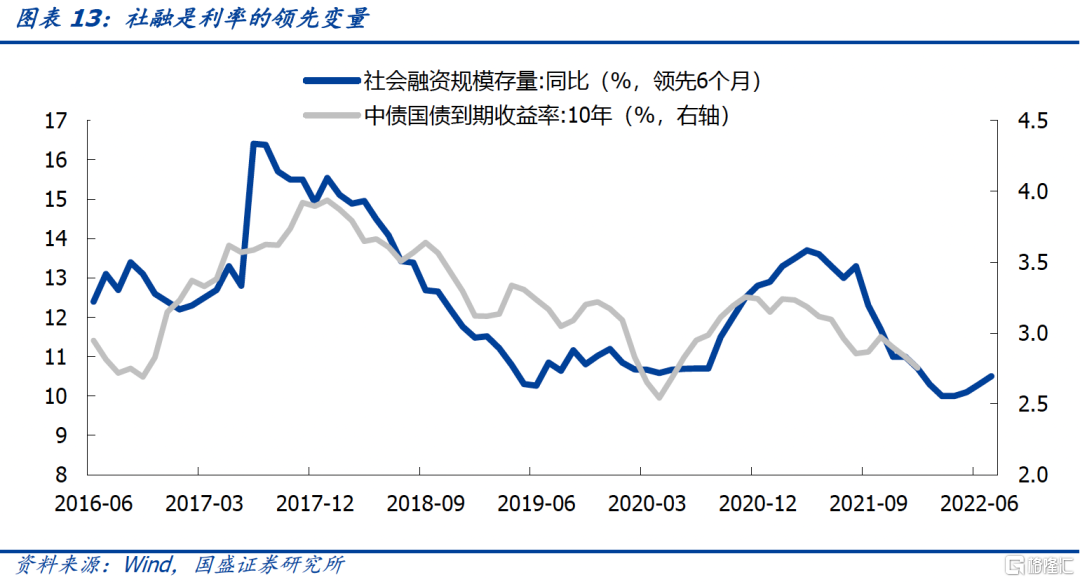

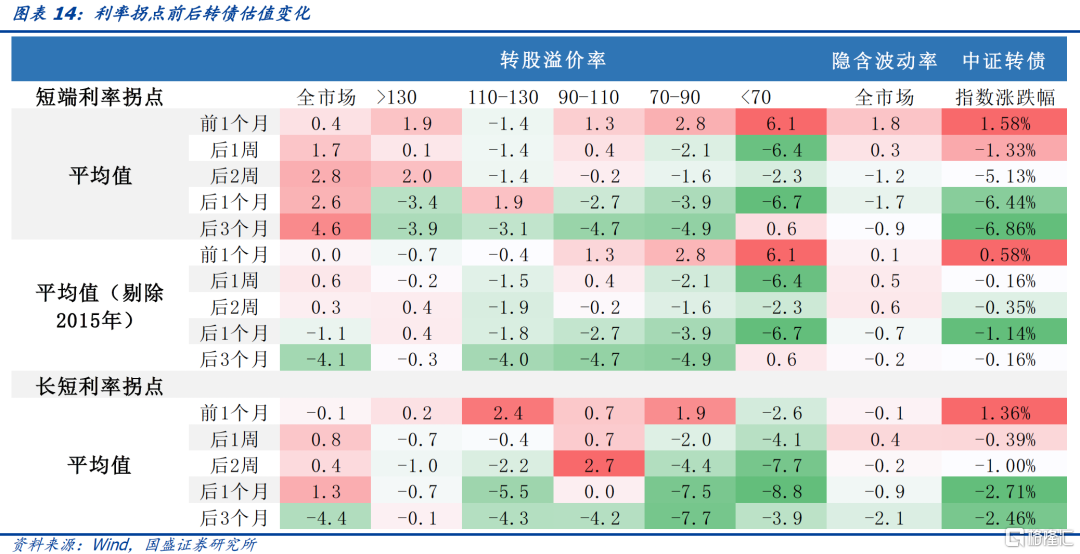

社融是利率领先变量,而利率拐点对转债冲击较大,中期偏谨慎。利率拐点对转债估值的影响更较大,对转债指数也会造成冲击。剔除2015年极端行情后不难发现长端利率上行和短端利率上行都会压制转债估值且长端利率对转债估值冲击更大,在1月信贷社融超预期情况下利率进入磨底阶段,中期来看利率趋势性上行时转债才将面对最严峻的压力测试。

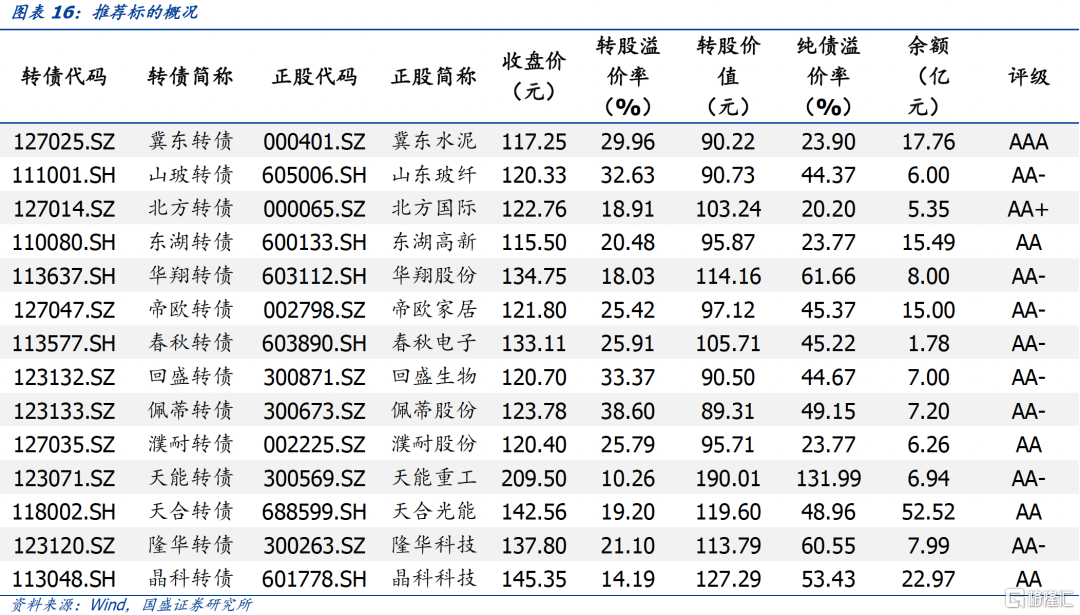

虽然短期继续大幅下跌可能性较低,但中期来看利率偏空背景下估值易下难上,配置上建议依旧以安全边际为首要考虑因素,从以下几个角度选取标的。第一,股价尚处于低位的稳增长标的,推荐华翔转债、冀东水泥、山玻转债、东湖转债、帝欧转债;第二,左侧布局低估值标的,推荐春秋转债、回盛转债、佩蒂转债、濮耐转债;第三,回撤深度较大,跌出性价比的高景气赛道品种,推荐晶科转债、隆华转债、天合转债、天能转债。

风险提示:利率超预期上行,股票市场波动加剧。

转债估值高位回落

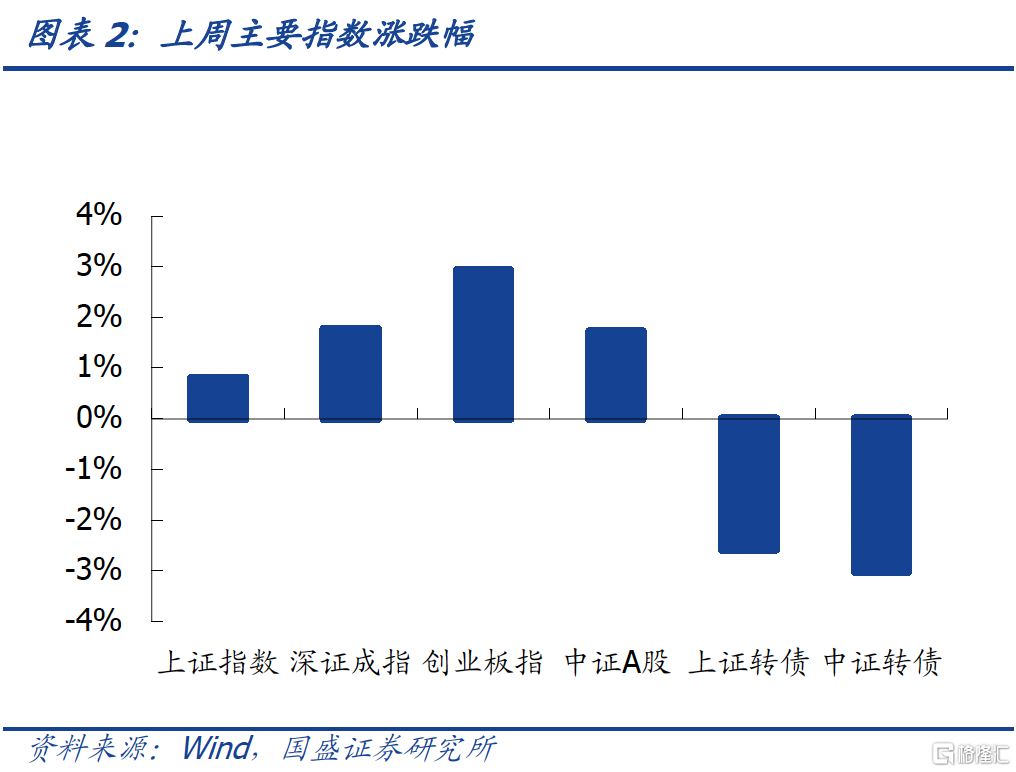

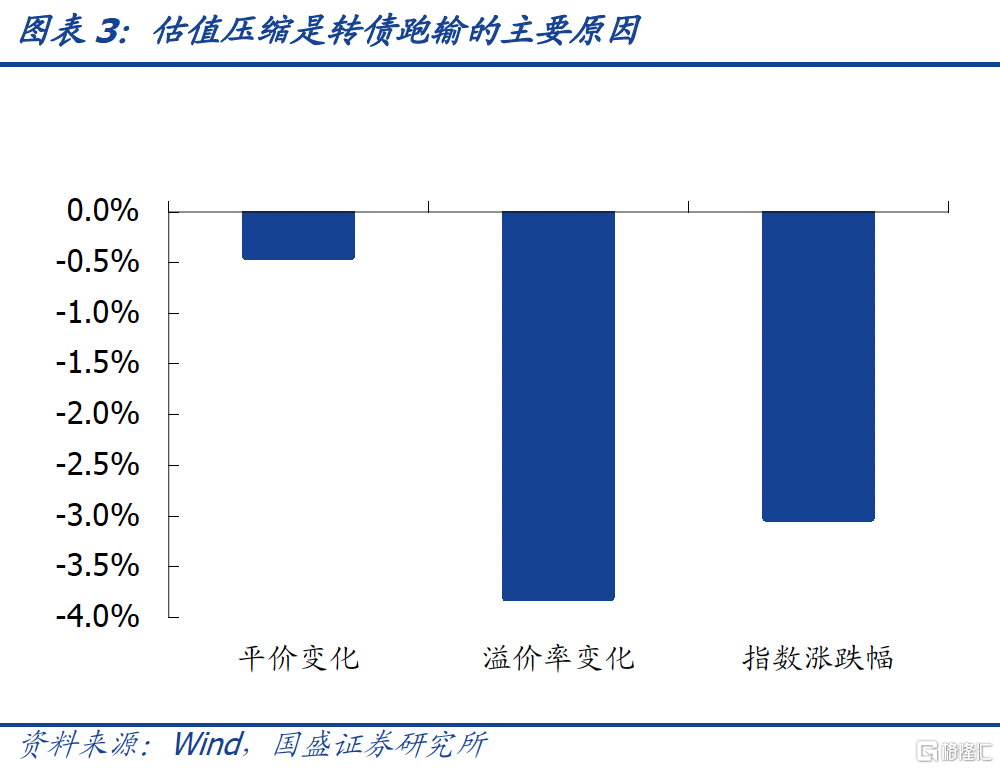

转债与权益背离,估值压缩明显。2022年2月14日-15日,中证转债指数连续两日大幅下跌,累计跌幅达4.49%,此后三天转债指数有所回暖,但当周指数依旧达到3.01%。与惨淡的转债不同,股票市场则整体呈上行趋势,当周中证A股上涨1.72%。股票指数于转债指数的背离意味着转债估值出现较为明显的压缩,一般情况下转股溢价率与平价负相关,但当周在加权平均平价下行的情况下,市场整体转股溢价率从2月11日的37.14%下行至2月18日的33.34%,转股溢价率下行3.8个百分点,百元平价修正溢价率从2月11日的31.27%下行至2月18日的26.06%,压缩幅度达到5.21%,也就是说假设存在一只平价100元转债,当周正股持平,但估值压缩导致转债下跌3.97%。

调整后估值依旧处于高位,转债尚未进入配置区间

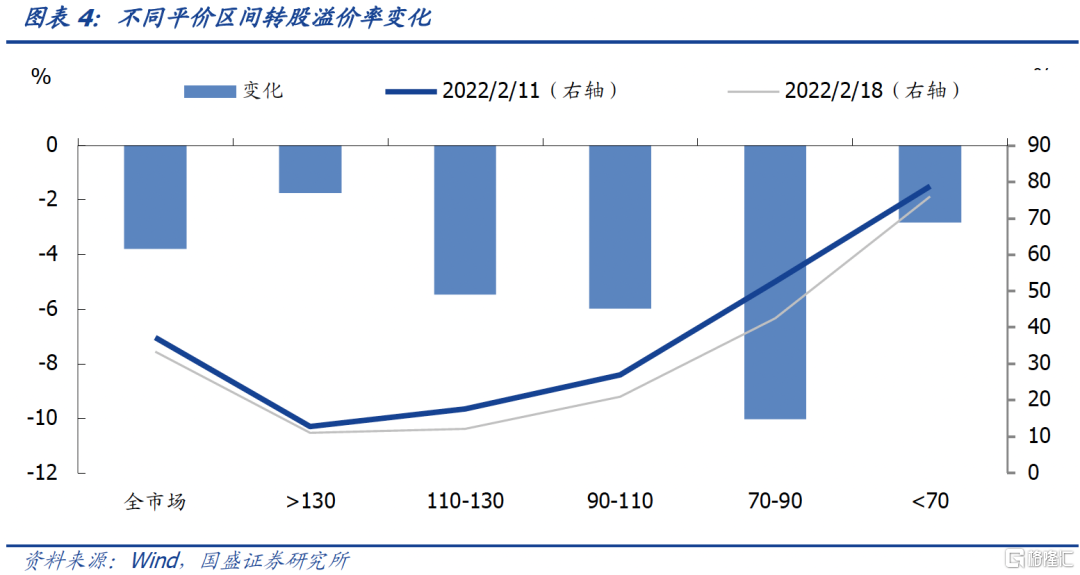

各平价区间转债溢价率均压缩,中间价位平衡型品种受损最严重。自2021年8月以来转债估值一直处于历史高位,本轮调整后各平价区间转债转股溢价率均出现明显压缩,平价130元以上、110-130元、90-110元、70-90元和70元以下品种转股溢价率分别下行1.73%、5.45%、5.99%、10.03%和2.82%,中间价位平衡型品种估值压缩最为剧烈,这与我们在去年年底发布的报吿《高估值下转债的应对之道》中的推演一致。

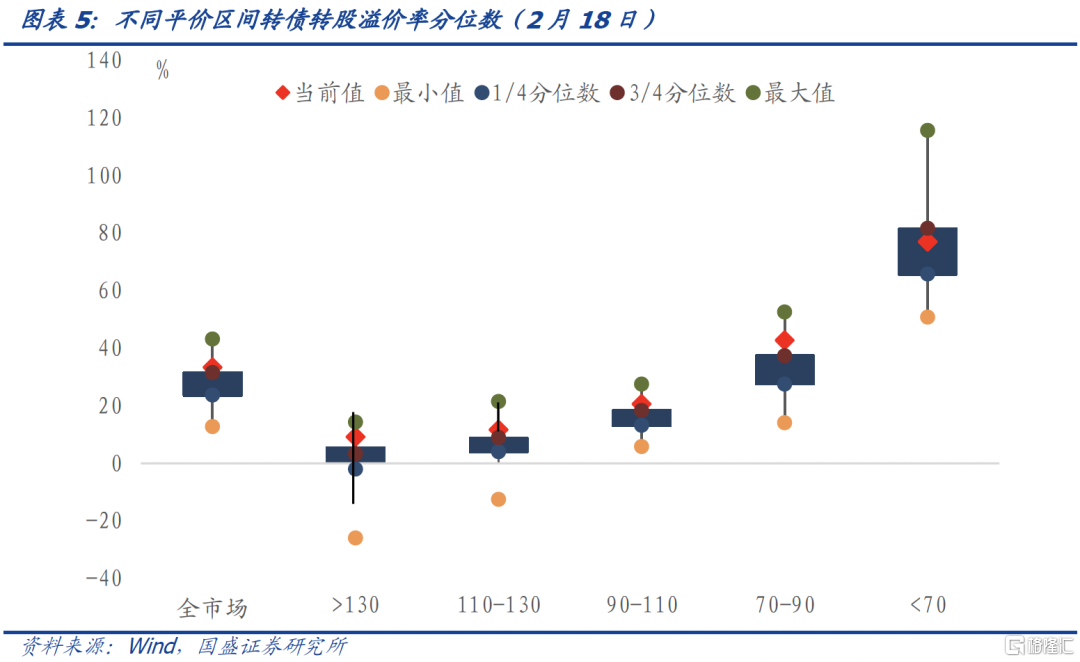

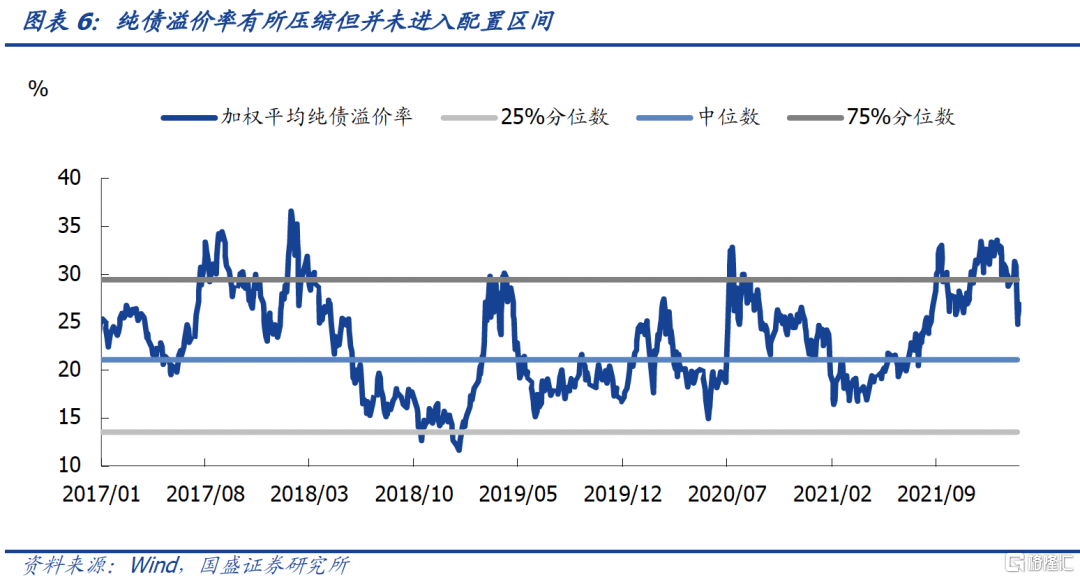

调整后转债估值依旧处于高位。虽然转债估值在近几个交易日压缩明显,但调整过后转债估值依旧处于高位,截至2月18日收盘,平价130元以上、110-130元、90-110元、70-90元和70元以下品种转股溢价率分别为11.03%、12.11%、21.02%、42.55%和85.99%,除了平价低于70元的偏债型品种外,其他品种转股溢价率依旧高于2017年以来75%分位数。

从纯债溢价率角度看,转债也尚未进入布局区间。转股溢价率体现转债相对于股票的性价比,而纯债溢价率体现了转债的安全边际,历史上较低的纯债溢价率是明确的底部信号,即使转股溢价率偏高但债券价值的托底作用使得转债具备左侧布局的价值。本轮调整后纯债溢价率压缩明显,但目前依旧远高于历史中位数。因此当前转债依旧处于逆风位置,大举加仓的时机尚未到来。

短期陷入负反馈漩涡可能性不大,但中期依旧偏谨慎

本轮调整后转债的风险并未充分释放,市场担忧转债是否会陷入资金的负反馈。历史上转债市场的压估值行情往往具有一定的持续性且容易形成资金面的负反馈。固定收益类产品投资者以机构投资者为主,一般情况下以机构投资者为主要资金来源的产品负债端较为稳定,但机构资金一旦决定赎回,退出节奏往往较快,对于市场整体规模仅千亿、流动性一般的转债市场而言,大额赎回导致的抛售容易对市场造成负面影响,而机构内部对固定收益类产品往往会设置止损线,赎回导致的指数下行导致其他产品净值出现回撤,导致更多的赎回,又使指数进一步下跌,从而进入负反馈阶段。

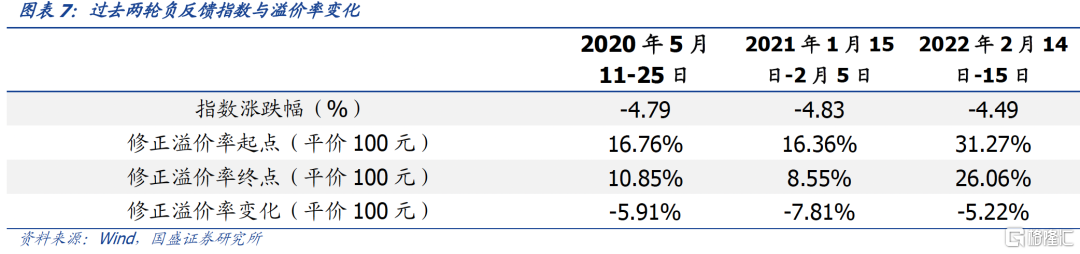

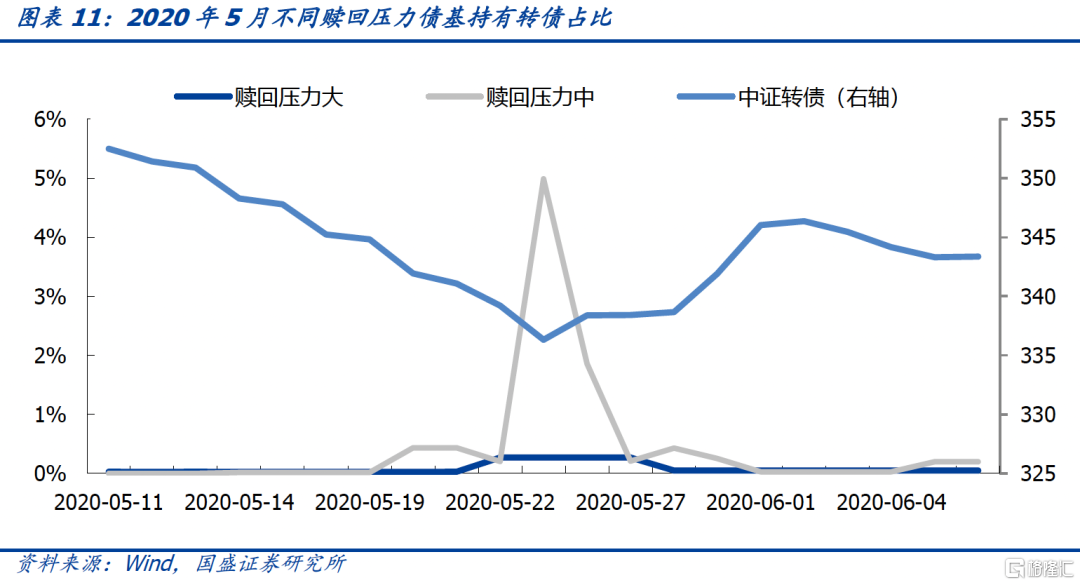

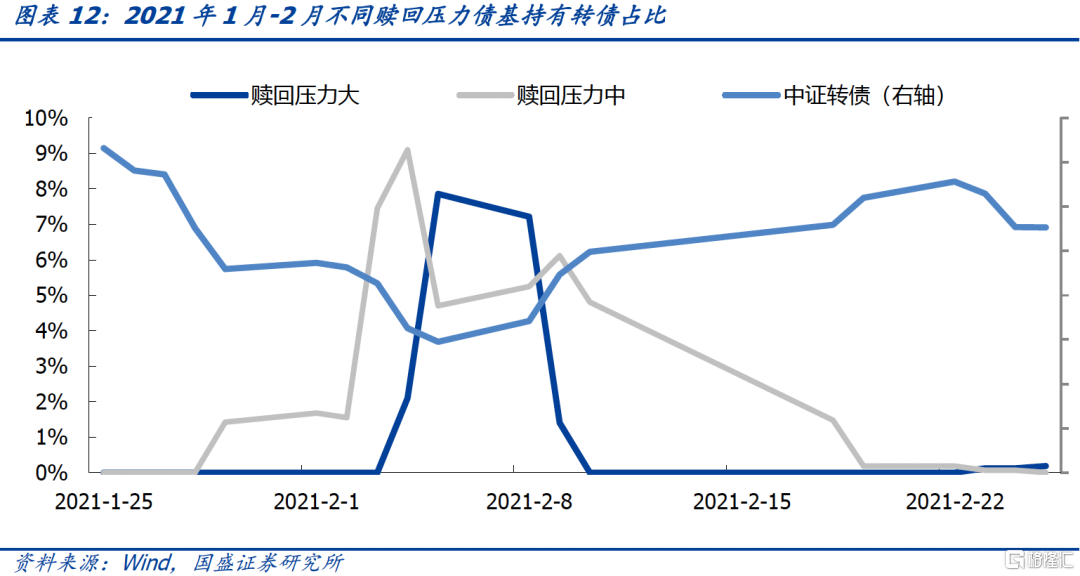

结合历史上负反馈案例,市场的担忧不无道理。历史上较为典型的负反馈有2020年5月11日-25日和2021年1月15日-2月5日。从指数的跌幅上看,2022年2月14日-15日两日的跌幅已经接近过去两轮负反馈全周期跌幅;从时间节点上看,上半年固收类产品积累票息较薄,市场波动容易导致固收类产品净值击穿止损线,过去两轮负反馈均发生在上半年。市场对未来赎回导致负反馈的担忧不无道理,但受限于数据缺失相关推测往往仅限于定性层面,事后覆盘看起来条理清晰,但事中判断却只能依靠感觉,无法证实也无法证伪,针对这一问题我们提出了定量观测转债市场赎回压力的方案,并认为短期转债陷入资金面负反馈漩涡的概率较低。

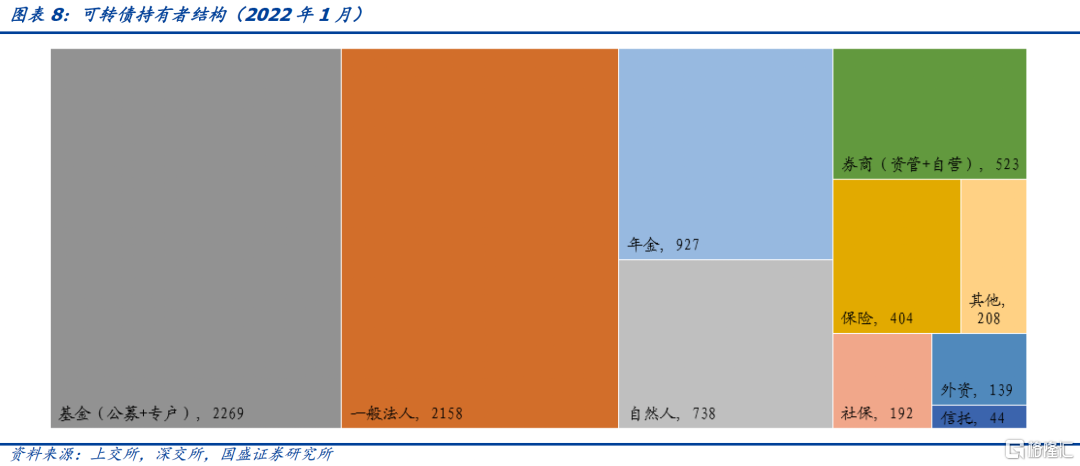

综合投资者结构和数据可得性使用公募债基收益率度量赎回压力。一方面,公募基金是转债市场最重要的参与者,根据交易所数据,2022年1月底,公募基金持有可转债2269亿元,已经超越一般法人成为持有转债做多的投资者类别,而公募基金中债券型基金持有转债最多。另一方面,设置止损线且可能面临较大赎回压力的品种除了公募债基外还要年金、券商资管等,但从数据可得性角度看,仅公募基金每日披露净值,定期报吿披露持仓。因此使用公募债基数据判断转债市场面临的负债端赎回压力具备代表性且数据质量好。

我们统计年初至2月各交易日全部债券型基金的收益率,并计算不同收益率区间的债券基金持有可转债合计市值(使用2021年四季报数据),我们没有考虑可转债基金是因为可转债基金相比传统债券型基金其风险收益特征更接近股票型基金,不应当与追求绝对收益的债券型基金放在同一框架下比较。

经验上看,0.97和0.95是一组较为常用的提示风险和止损阈值,因此当产品年初以来收益率低于-5%时将会面临较大的赎回压力,收益率介于-3%与-5%之间则赎回压力适中,收益率高于-3%则赎回压力较小。若赎回压力大的债基持有转债较多则转债市场容易陷入资金面的负反馈之中,因此我们统计不同赎回压力债基持有转债占比作为观测转债市场陷入资金面负反馈可能性的指标。

中等赎回压力债基持有转债占比大幅下降是短期企稳的标志。回顾历史上两次转债资金负反馈行情发现中等赎回压力债基持有转债占比大幅下降是短期企稳的标志。一方面,高赎回压力债基持有转债占比是市场的同步变量并且测算结果是偏高的,因为我们采用的是最近一期季报数据,但大幅并遭遇赎回后实际持有转债作市值会下降,因此高赎回压力债基持有转债占比并非可靠的企稳信号;另一方面,收益率在-3%到-5%中等赎回压力品种持有转债占比大幅下降有两种可能:1.风险充分释放,此类品种大多进一步跌到-5%以下,赎回压力会在短期内快速释放完毕;2.市场回暖,此类品种涨回去了。无论那种情形都是企稳的信号。

随着上周五转债市场回暖,螺旋式下跌风险有所缓解,但风险依然存在。上周五中等赎回压力债基持有转债占比下降,从20%以上下降至10%左右,但与2020年5月和2021年1-2月两次转债下跌相比,当前水平依然高于前两次峰值。显示目前转债市场依然存在一定程度的资金赎回压力,后续需要继续观察转债市场走势。另外,考虑到去年以来,转债市场的增持者不仅包括债券型基金,同样包括理财等机构,而这些机构资产对收益回撤的控制都比较高,如果出现较大幅度回撤,赎回压力都可能上升。近期市场企稳,转债赎回风险改善,但后续需要继续观察市场走势变化。

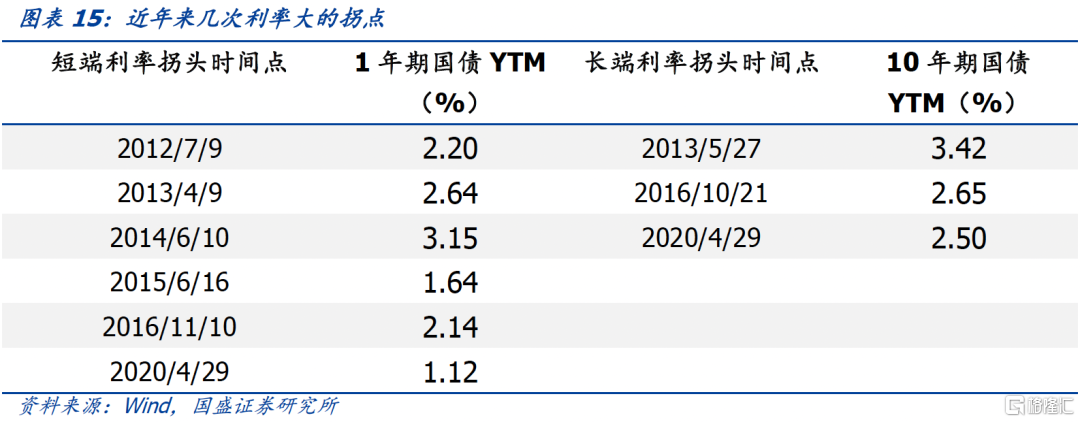

社融是利率领先变量,而利率拐点对转债冲击较大,中期偏谨慎。利率拐点对转债估值的影响更直接,对转债指数也会造成冲击,债基回撤后遭遇赎回和配置转债机会成本上行是主要原因。2012年以来三次长端利率拐头向上都伴随着短端利率上行,反之则不一定。剔除2015年极端行情后不难发现长端利率上行相比短端利率上行对转债估值冲击更大,平衡型转债在拐点出现三个月内估值持续下行;偏债型和偏股型品种拐点出现1个月后受冲击最大,随后影响减弱。因此在1月信贷社融超预期情况下利率进入磨底阶段,中期来看利率趋势性上行时转债才将面对最严峻的压力测试。

延续性价比思路,继续均衡配置

目前转债市场整体依旧偏贵,虽然短期继续大幅下跌可能性较低,但中期来看利率偏空背景下估值易下难上,配置上建议依旧以安全边际为首要考虑因素,从以下几个角度选取标的。第一,股价尚处于低位的稳增长相关标的,推荐华翔转债、冀东水泥、山玻转债、东湖转债、帝欧转债;第二,左侧布局低估值标的,推荐春秋转债、回盛转债、佩蒂转债、濮耐转债;第三,回撤深度较大,已经跌出性价比的高景气赛道品种,推荐晶科转债、隆华转债、天合转债、天能转债。

风险提示

利率超预期上行,股票市场波动加剧。