本文來自格隆匯專欄:業談債市,作者:楊業偉 李順帆

主要觀點

上週轉債市場一度大幅調整。2022年2月14日-15日,中證轉債指數連續兩日大幅下跌,累計跌幅達4.49%,轉債估值出現較為明顯的壓縮,但調整過後轉債估值依舊處於高位,截至2月18日收盤,除了平價低於70元的偏債型品種外,其他平價區間轉債轉股溢價率依舊高於2017年以來75%分位數。

由於轉債估值依然處於高位,市場擔憂轉債會陷入資金面負反饋的螺旋式下跌。固定收益類產品投資者以機構為主,機構資金一旦決定贖回,退出節奏往往較快,對於市場整體規模僅千億、流動性一般的轉債市場而言,大額贖回導致的拋售容易對市場造成負面影響,而機構內部對固定收益類產品往往會設置止損線,贖回導致的指數下行導致其他產品淨值出現回撤,導致更多的贖回,又使指數進一步下跌,從而進入負反饋階段。

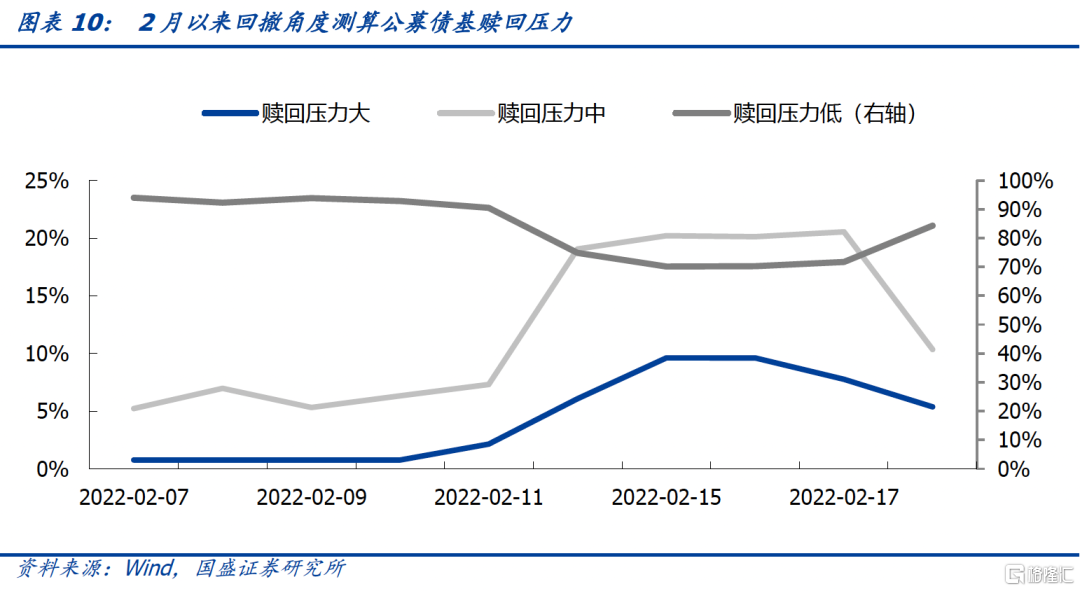

針對這一問題我們試圖通過一定的定量觀測來判斷轉債市場的資金負反饋調整壓力。我們力圖避免對此問題的定性分析,從定量角度給予分析視角。我們統計年初至2月各交易日全部債券型基金的收益率,並計算不同收益率區間的債券基金持有可轉債合計市值佔比,經驗上看,0.97和0.95是一組較為常用的提示風險和止損閾值,因此當產品年初以來收益率低於-5%時將會面臨較大的贖回壓力,收益率介於-3%與-5%之間則贖回壓力適中,收益率高於-3%則贖回壓力較小。我們統計不同贖回壓力債基持有轉債佔比作為觀測轉債市場陷入資金面負反饋可能性的指標。

隨着上週五轉債市場回暖,螺旋式下跌風險有所緩解,但風險依然存在。上週五中等贖回壓力債基持有轉債佔比下降,從20%以上下降至10%左右,但與2020年5月和2021年1-2月兩次轉債下跌相比,當前水平依然高於前兩次峯值。顯示目前轉債市場依然存在一定程度的資金贖回壓力,後續需要繼續觀察轉債市場走勢。另外,考慮到去年以來,轉債市場的增持者不僅包括債券型基金,同樣包括理財等機構,而這些機構資產對收益回撤的控制都比較高,如果出現較大幅度回撤,贖回壓力都可能上升。近期市場企穩,轉債贖回風險改善,但後續需要繼續觀察市場走勢變化。

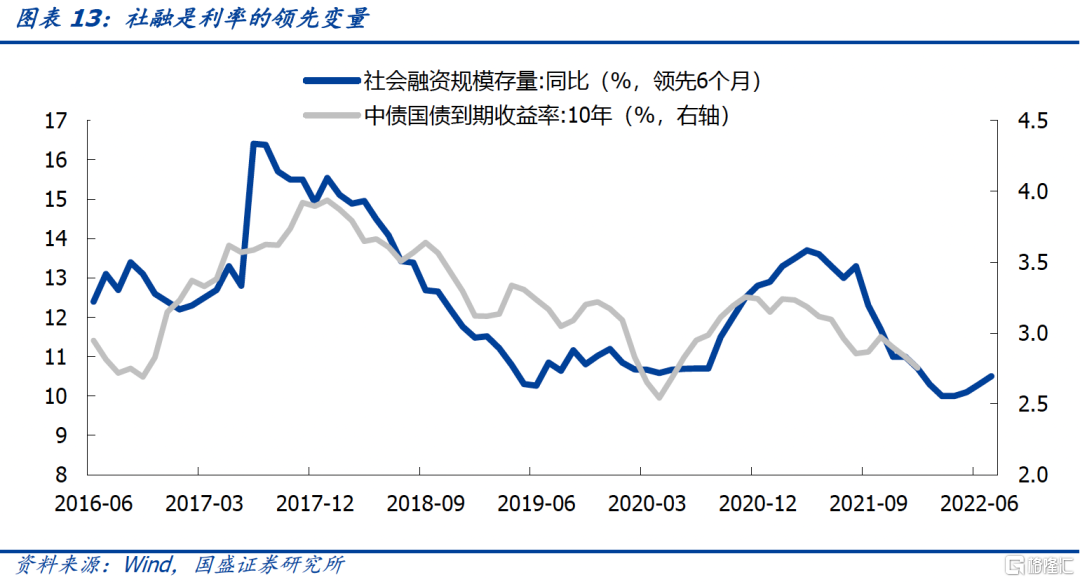

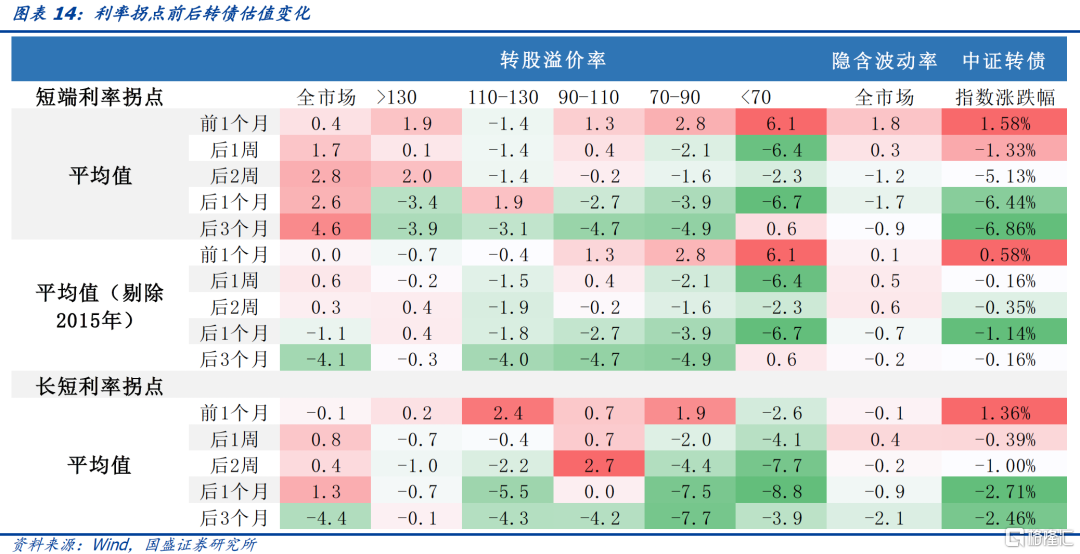

社融是利率領先變量,而利率拐點對轉債衝擊較大,中期偏謹慎。利率拐點對轉債估值的影響更較大,對轉債指數也會造成衝擊。剔除2015年極端行情後不難發現長端利率上行和短端利率上行都會壓制轉債估值且長端利率對轉債估值衝擊更大,在1月信貸社融超預期情況下利率進入磨底階段,中期來看利率趨勢性上行時轉債才將面對最嚴峻的壓力測試。

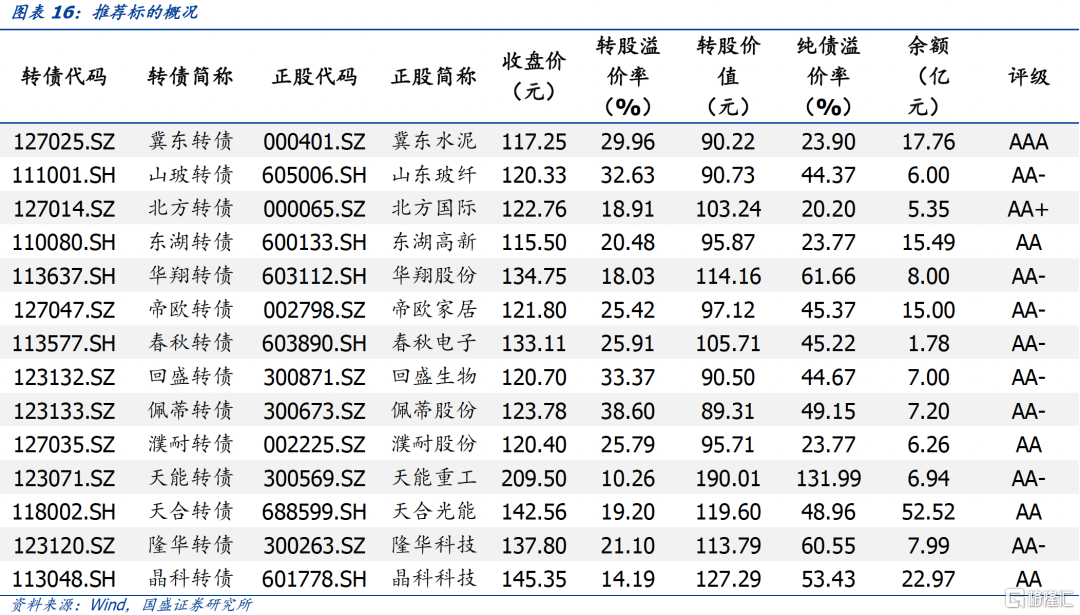

雖然短期繼續大幅下跌可能性較低,但中期來看利率偏空背景下估值易下難上,配置上建議依舊以安全邊際為首要考慮因素,從以下幾個角度選取標的。第一,股價尚處於低位的穩增長標的,推薦華翔轉債、冀東水泥、山玻轉債、東湖轉債、帝歐轉債;第二,左側佈局低估值標的,推薦春秋轉債、回盛轉債、佩蒂轉債、濮耐轉債;第三,回撤深度較大,跌出性價比的高景氣賽道品種,推薦晶科轉債、隆華轉債、天合轉債、天能轉債。

風險提示:利率超預期上行,股票市場波動加劇。

轉債估值高位回落

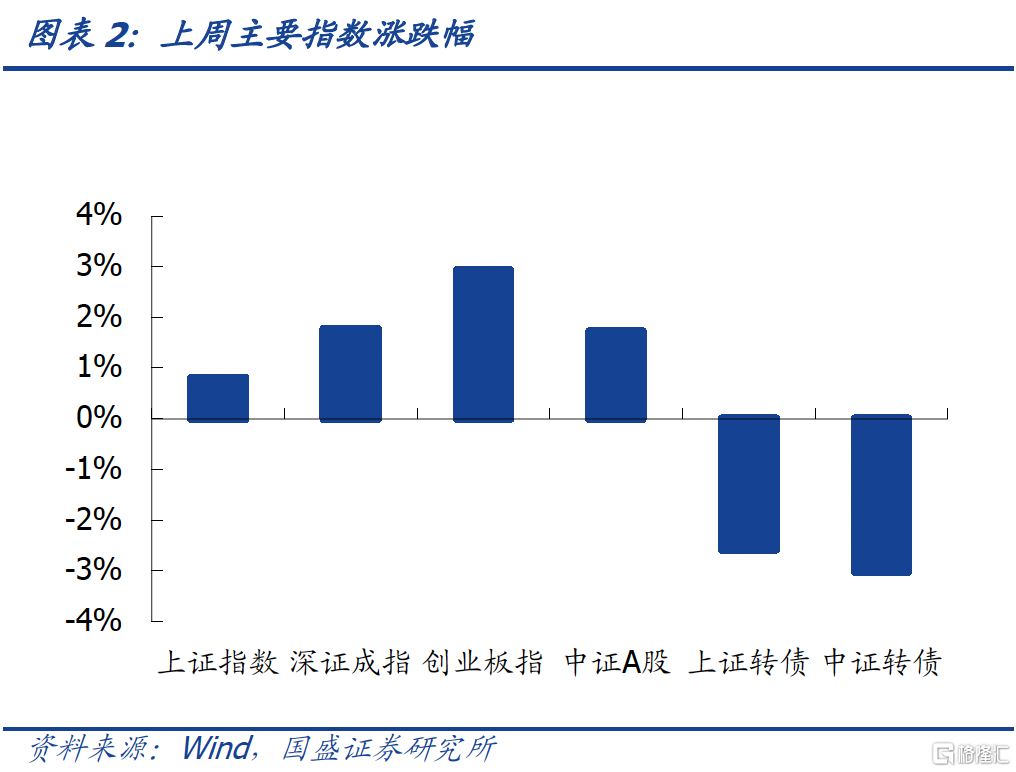

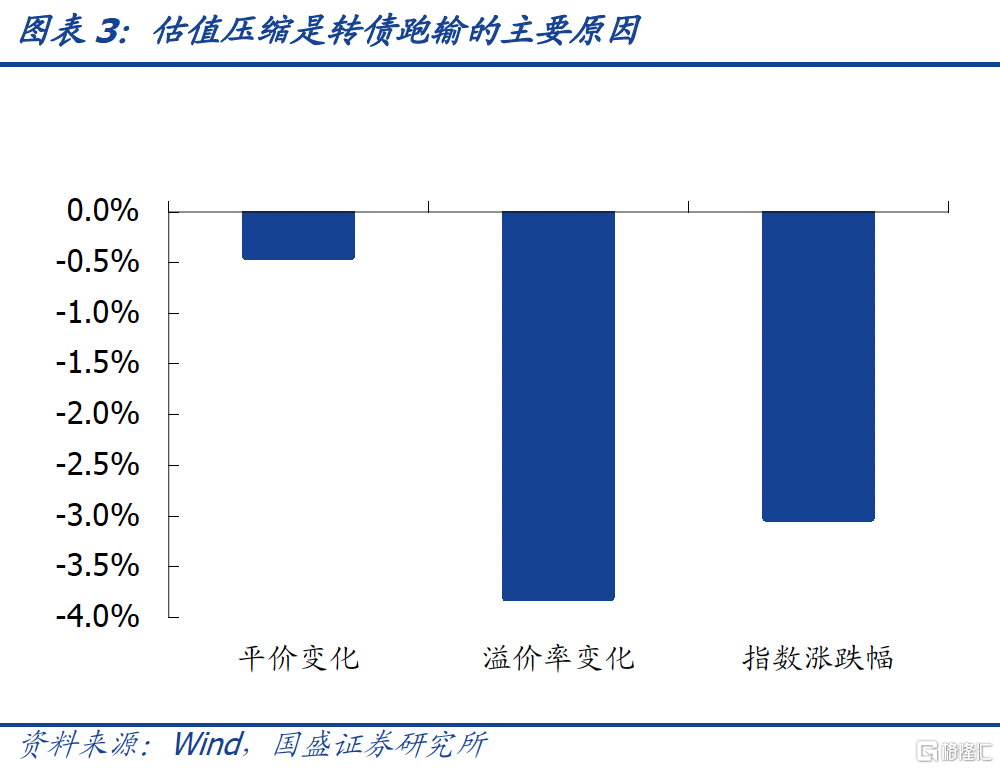

轉債與權益背離,估值壓縮明顯。2022年2月14日-15日,中證轉債指數連續兩日大幅下跌,累計跌幅達4.49%,此後三天轉債指數有所回暖,但當週指數依舊達到3.01%。與慘淡的轉債不同,股票市場則整體呈上行趨勢,當週中證A股上漲1.72%。股票指數於轉債指數的背離意味着轉債估值出現較為明顯的壓縮,一般情況下轉股溢價率與平價負相關,但當週在加權平均平價下行的情況下,市場整體轉股溢價率從2月11日的37.14%下行至2月18日的33.34%,轉股溢價率下行3.8個百分點,百元平價修正溢價率從2月11日的31.27%下行至2月18日的26.06%,壓縮幅度達到5.21%,也就是説假設存在一隻平價100元轉債,當週正股持平,但估值壓縮導致轉債下跌3.97%。

調整後估值依舊處於高位,轉債尚未進入配置區間

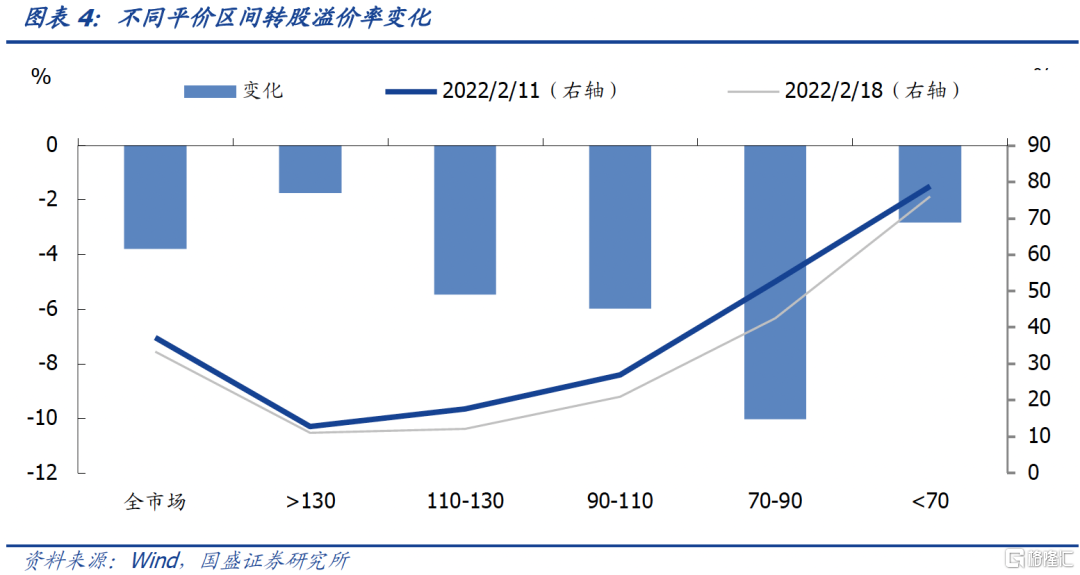

各平價區間轉債溢價率均壓縮,中間價位平衡型品種受損最嚴重。自2021年8月以來轉債估值一直處於歷史高位,本輪調整後各平價區間轉債轉股溢價率均出現明顯壓縮,平價130元以上、110-130元、90-110元、70-90元和70元以下品種轉股溢價率分別下行1.73%、5.45%、5.99%、10.03%和2.82%,中間價位平衡型品種估值壓縮最為劇烈,這與我們在去年年底發佈的報吿《高估值下轉債的應對之道》中的推演一致。

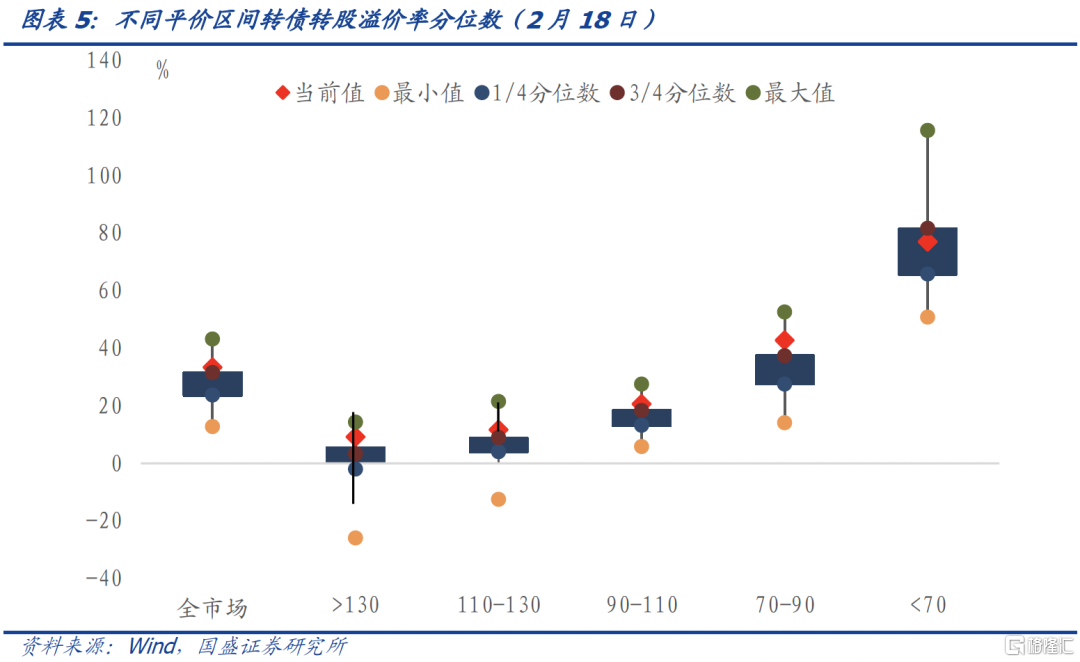

調整後轉債估值依舊處於高位。雖然轉債估值在近幾個交易日壓縮明顯,但調整過後轉債估值依舊處於高位,截至2月18日收盤,平價130元以上、110-130元、90-110元、70-90元和70元以下品種轉股溢價率分別為11.03%、12.11%、21.02%、42.55%和85.99%,除了平價低於70元的偏債型品種外,其他品種轉股溢價率依舊高於2017年以來75%分位數。

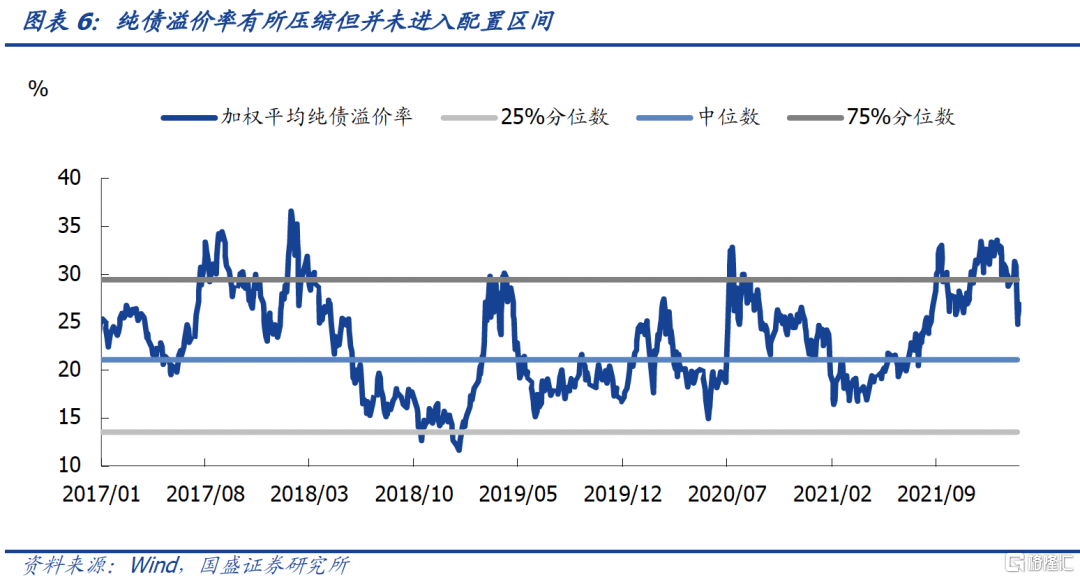

從純債溢價率角度看,轉債也尚未進入佈局區間。轉股溢價率體現轉債相對於股票的性價比,而純債溢價率體現了轉債的安全邊際,歷史上較低的純債溢價率是明確的底部信號,即使轉股溢價率偏高但債券價值的託底作用使得轉債具備左側佈局的價值。本輪調整後純債溢價率壓縮明顯,但目前依舊遠高於歷史中位數。因此當前轉債依舊處於逆風位置,大舉加倉的時機尚未到來。

短期陷入負反饋漩渦可能性不大,但中期依舊偏謹慎

本輪調整後轉債的風險並未充分釋放,市場擔憂轉債是否會陷入資金的負反饋。歷史上轉債市場的壓估值行情往往具有一定的持續性且容易形成資金面的負反饋。固定收益類產品投資者以機構投資者為主,一般情況下以機構投資者為主要資金來源的產品負債端較為穩定,但機構資金一旦決定贖回,退出節奏往往較快,對於市場整體規模僅千億、流動性一般的轉債市場而言,大額贖回導致的拋售容易對市場造成負面影響,而機構內部對固定收益類產品往往會設置止損線,贖回導致的指數下行導致其他產品淨值出現回撤,導致更多的贖回,又使指數進一步下跌,從而進入負反饋階段。

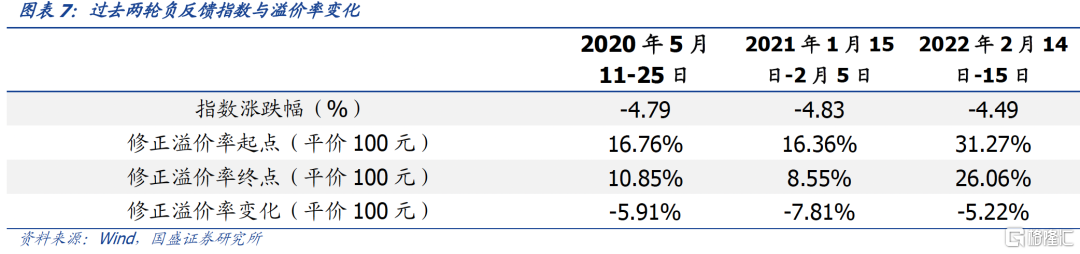

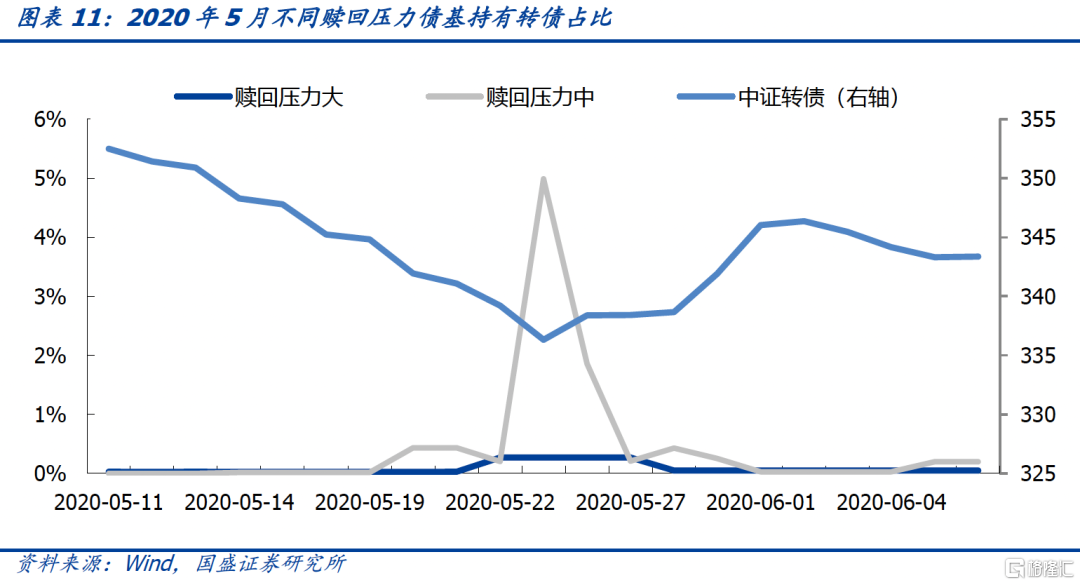

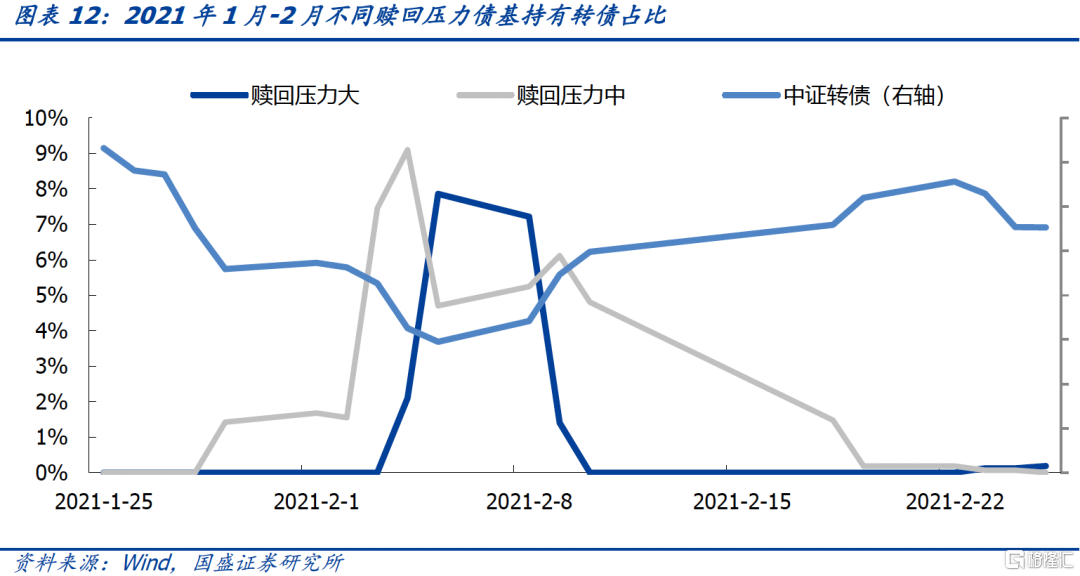

結合歷史上負反饋案例,市場的擔憂不無道理。歷史上較為典型的負反饋有2020年5月11日-25日和2021年1月15日-2月5日。從指數的跌幅上看,2022年2月14日-15日兩日的跌幅已經接近過去兩輪負反饋全週期跌幅;從時間節點上看,上半年固收類產品積累票息較薄,市場波動容易導致固收類產品淨值擊穿止損線,過去兩輪負反饋均發生在上半年。市場對未來贖回導致負反饋的擔憂不無道理,但受限於數據缺失相關推測往往僅限於定性層面,事後覆盤看起來條理清晰,但事中判斷卻只能依靠感覺,無法證實也無法證偽,針對這一問題我們提出了定量觀測轉債市場贖回壓力的方案,並認為短期轉債陷入資金面負反饋漩渦的概率較低。

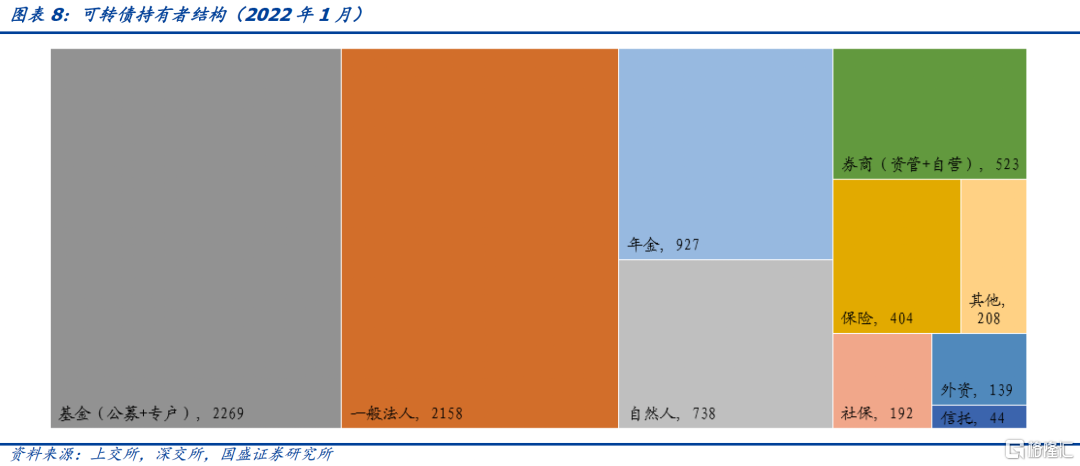

綜合投資者結構和數據可得性使用公募債基收益率度量贖回壓力。一方面,公募基金是轉債市場最重要的參與者,根據交易所數據,2022年1月底,公募基金持有可轉債2269億元,已經超越一般法人成為持有轉債做多的投資者類別,而公募基金中債券型基金持有轉債最多。另一方面,設置止損線且可能面臨較大贖回壓力的品種除了公募債基外還要年金、券商資管等,但從數據可得性角度看,僅公募基金每日披露淨值,定期報吿披露持倉。因此使用公募債基數據判斷轉債市場面臨的負債端贖回壓力具備代表性且數據質量好。

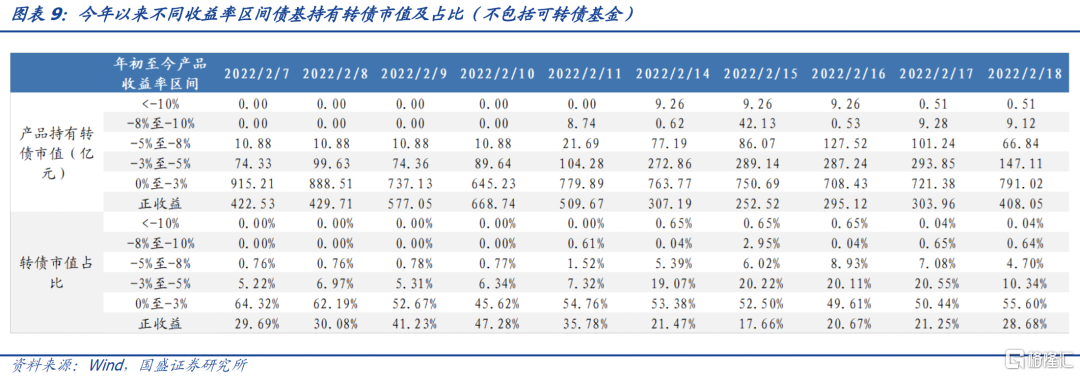

我們統計年初至2月各交易日全部債券型基金的收益率,並計算不同收益率區間的債券基金持有可轉債合計市值(使用2021年四季報數據),我們沒有考慮可轉債基金是因為可轉債基金相比傳統債券型基金其風險收益特徵更接近股票型基金,不應當與追求絕對收益的債券型基金放在同一框架下比較。

經驗上看,0.97和0.95是一組較為常用的提示風險和止損閾值,因此當產品年初以來收益率低於-5%時將會面臨較大的贖回壓力,收益率介於-3%與-5%之間則贖回壓力適中,收益率高於-3%則贖回壓力較小。若贖回壓力大的債基持有轉債較多則轉債市場容易陷入資金面的負反饋之中,因此我們統計不同贖回壓力債基持有轉債佔比作為觀測轉債市場陷入資金面負反饋可能性的指標。

中等贖回壓力債基持有轉債佔比大幅下降是短期企穩的標誌。回顧歷史上兩次轉債資金負反饋行情發現中等贖回壓力債基持有轉債佔比大幅下降是短期企穩的標誌。一方面,高贖回壓力債基持有轉債佔比是市場的同步變量並且測算結果是偏高的,因為我們採用的是最近一期季報數據,但大幅並遭遇贖回後實際持有轉債作市值會下降,因此高贖回壓力債基持有轉債佔比並非可靠的企穩信號;另一方面,收益率在-3%到-5%中等贖回壓力品種持有轉債佔比大幅下降有兩種可能:1.風險充分釋放,此類品種大多進一步跌到-5%以下,贖回壓力會在短期內快速釋放完畢;2.市場回暖,此類品種漲回去了。無論那種情形都是企穩的信號。

隨着上週五轉債市場回暖,螺旋式下跌風險有所緩解,但風險依然存在。上週五中等贖回壓力債基持有轉債佔比下降,從20%以上下降至10%左右,但與2020年5月和2021年1-2月兩次轉債下跌相比,當前水平依然高於前兩次峯值。顯示目前轉債市場依然存在一定程度的資金贖回壓力,後續需要繼續觀察轉債市場走勢。另外,考慮到去年以來,轉債市場的增持者不僅包括債券型基金,同樣包括理財等機構,而這些機構資產對收益回撤的控制都比較高,如果出現較大幅度回撤,贖回壓力都可能上升。近期市場企穩,轉債贖回風險改善,但後續需要繼續觀察市場走勢變化。

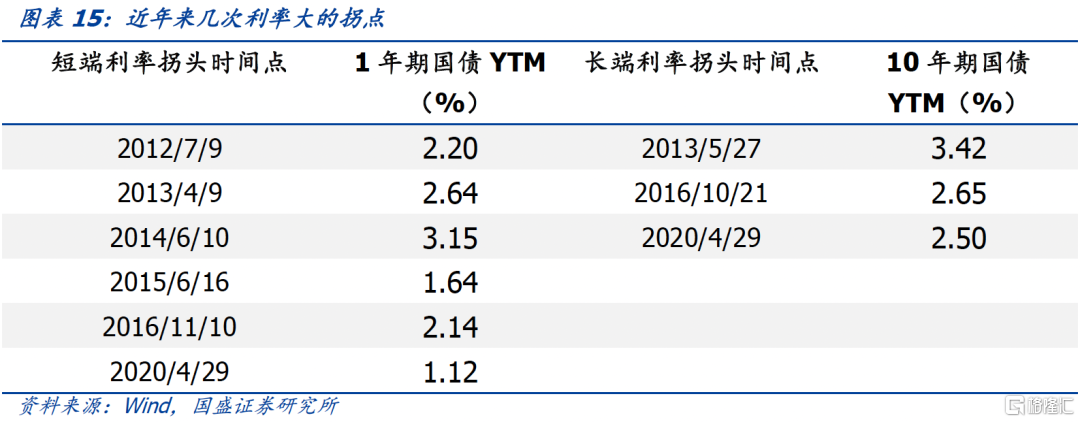

社融是利率領先變量,而利率拐點對轉債衝擊較大,中期偏謹慎。利率拐點對轉債估值的影響更直接,對轉債指數也會造成衝擊,債基回撤後遭遇贖回和配置轉債機會成本上行是主要原因。2012年以來三次長端利率拐頭向上都伴隨着短端利率上行,反之則不一定。剔除2015年極端行情後不難發現長端利率上行相比短端利率上行對轉債估值衝擊更大,平衡型轉債在拐點出現三個月內估值持續下行;偏債型和偏股型品種拐點出現1個月後受衝擊最大,隨後影響減弱。因此在1月信貸社融超預期情況下利率進入磨底階段,中期來看利率趨勢性上行時轉債才將面對最嚴峻的壓力測試。

延續性價比思路,繼續均衡配置

目前轉債市場整體依舊偏貴,雖然短期繼續大幅下跌可能性較低,但中期來看利率偏空背景下估值易下難上,配置上建議依舊以安全邊際為首要考慮因素,從以下幾個角度選取標的。第一,股價尚處於低位的穩增長相關標的,推薦華翔轉債、冀東水泥、山玻轉債、東湖轉債、帝歐轉債;第二,左側佈局低估值標的,推薦春秋轉債、回盛轉債、佩蒂轉債、濮耐轉債;第三,回撤深度較大,已經跌出性價比的高景氣賽道品種,推薦晶科轉債、隆華轉債、天合轉債、天能轉債。

風險提示

利率超預期上行,股票市場波動加劇。

More Content