本文来自格隆汇专栏:国泰君安证券研究,作者:訾猛、李耀、李梓语

核心结论

导读:本文深度覆盘徽酒三十年:内部治理是基,借助消费趋势,优化产品布局、定价策略以及营销打法是兴衰关键;同时我们认为徽酒借助安徽经济活力,正加速崛起。

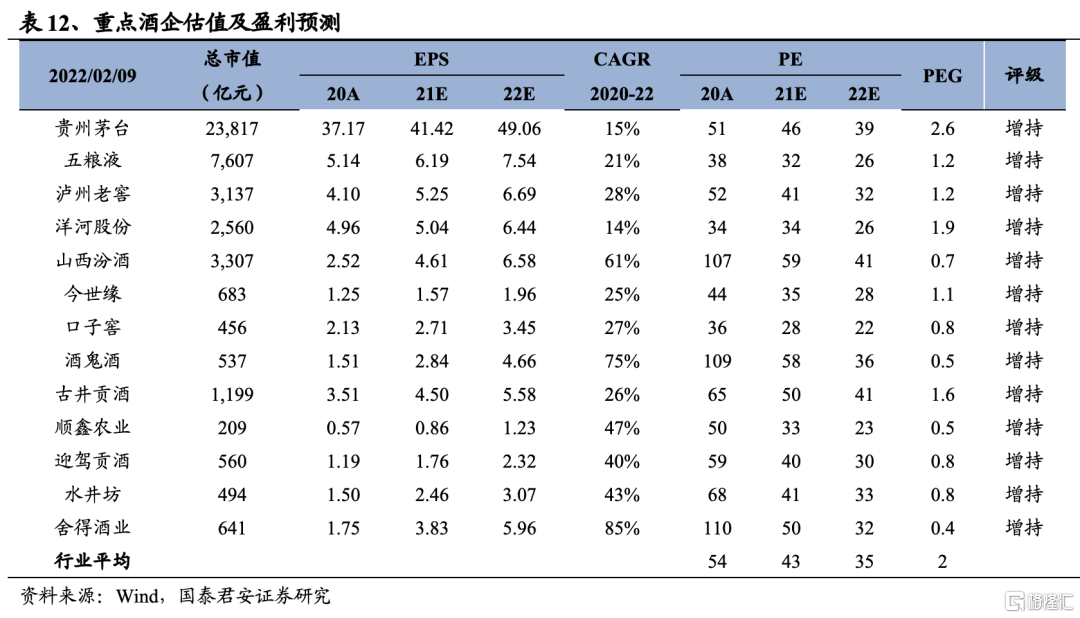

投资建议:推荐迎驾贡酒、古井贡酒、口子窖。徽酒企业极具产业创新能力,在产品升级、渠道变革、营销演进方面引领行业发展,成为白酒企业发展的典范。我们认为,后疫情时代徽酒市场受益于本省经济持续活跃,龙头企业渠道打法扎实,成功捕捉消费升级风口,高端单品放量拉动收入加速回暖。古井产品升级驱动毛利率提升,费率有压缩空间,盈利能力有望进一步提升;迎驾洞藏持续放量,势能延续,利润将保持高弹性;口子窖渠道改革、产品升级有望迎来拐点。徽酒将继续引领区域市场复苏,业绩弹性可期,有望成为最优势区域。

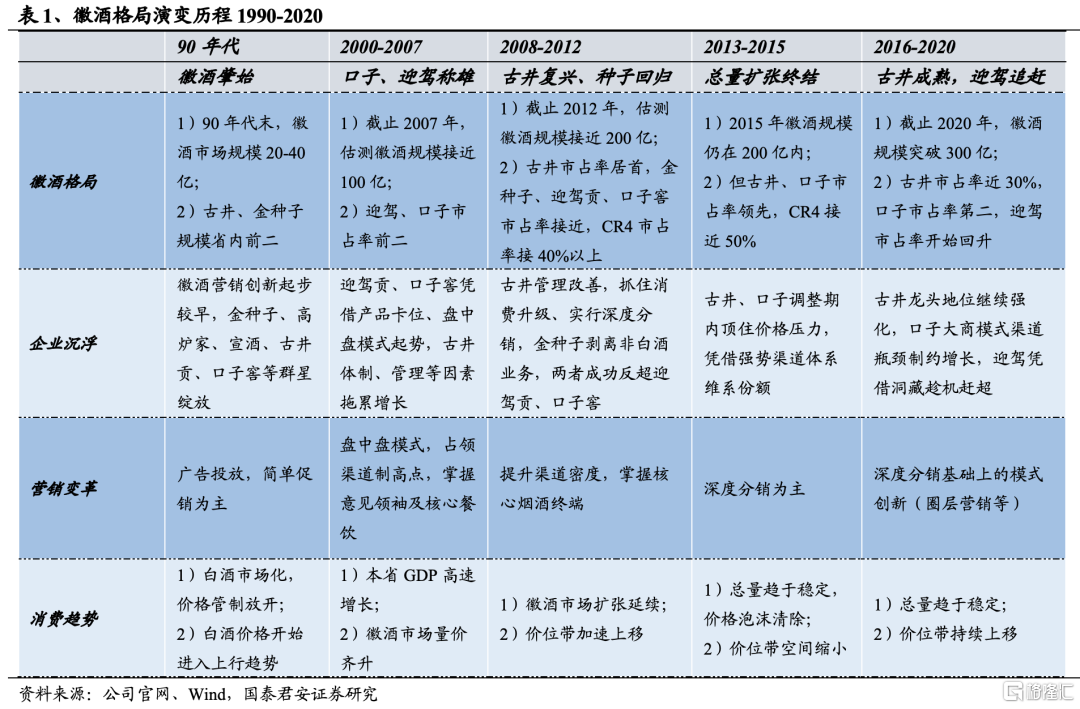

徽酒三十年:顺势而为,变革创新。白酒市场化以来,徽酒先后经历总量扩张和结构性升级,从九十年代徽酒百花齐放,到新世纪徽酒四小龙交替争锋,经历深度调整期后,古井、口子、迎驾稳居第一梯队,三十年间徽酒由增量到存量博弈,份额由分散到持续集中,这其中历史经验和孕育的创新方法值得借鉴。

徽酒营销引领行业变革。内部治理为基,营销演进、产品迭代及定价策略是胜负手。徽酒格局变化外因是消费趋势变化,宏观环境、消费偏好及白酒属性各时期有不同,契合时代的战略得以奖赏,一旦失误就会掉队,古井等经历多轮洗礼终成徽酒龙头。管中窥豹,我们通过覆盘徽酒发展历程总结出:内部治理为基,营销打法、产品和价格策略是各个时期决定酒企高下的关键。营销端:从广吿驱动到“盘中盘”模式盛行,从深度分销占领终端再到圈层营销注重消费者体验,徽酒营销模式持续演进,引领行业变革。与此同时,消费升级驱动产品结构持续迭代,与消费能力匹配的产品势能得以彰显,古井、迎驾等企业深化改革抛弃历史包袱,勇于创新,通过营销革新、产品迭代捕捉消费新机遇,顺势而为,终成王者。

后疫情时代下的徽酒:整体韧性强,龙头复苏快。2021下半年白酒行业基数效应普遍消退,行业增速环比回落明显,终端市场表现有降温之势,但古井、迎驾为代表的徽酒龙头收入增速仍保持相对领先,高端单品快速放量趋势延续,核心单品普遍呈现价盘稳、动销良好、库存低位之状态,复苏进度优于其他区域市场。我们认为主要系安徽高端制造为代表的产业结构在疫情下韧性强、复苏快,导致安徽居民收入受疫情冲击较小,本省腰部价位需求相对坚实。

风险因素:疫情在核心市场点状复发、信用环境遇冷。

正文

1. 徽酒三十年:顺势而为,变革创新

1.1. 徽酒演变综述:1990-2020

徽酒三十年,顺势而为成就龙头。自白酒市场化至今,近三十年历程中,白酒行业先后经历总量扩张和结构性增长,徽酒市场的份额由分散到集中、本土品牌由齐头并进到梯次分明,铸就这一切的本质是酒业的消费趋势和行业营销模式在持续变革,每过一段时期,这种变革都会将所有选手放在十字路口;我们发现,徽酒没有自始至终的龙头,能够及时调整自身、顺应趋势的会被奖赏,剩下的就是王者。

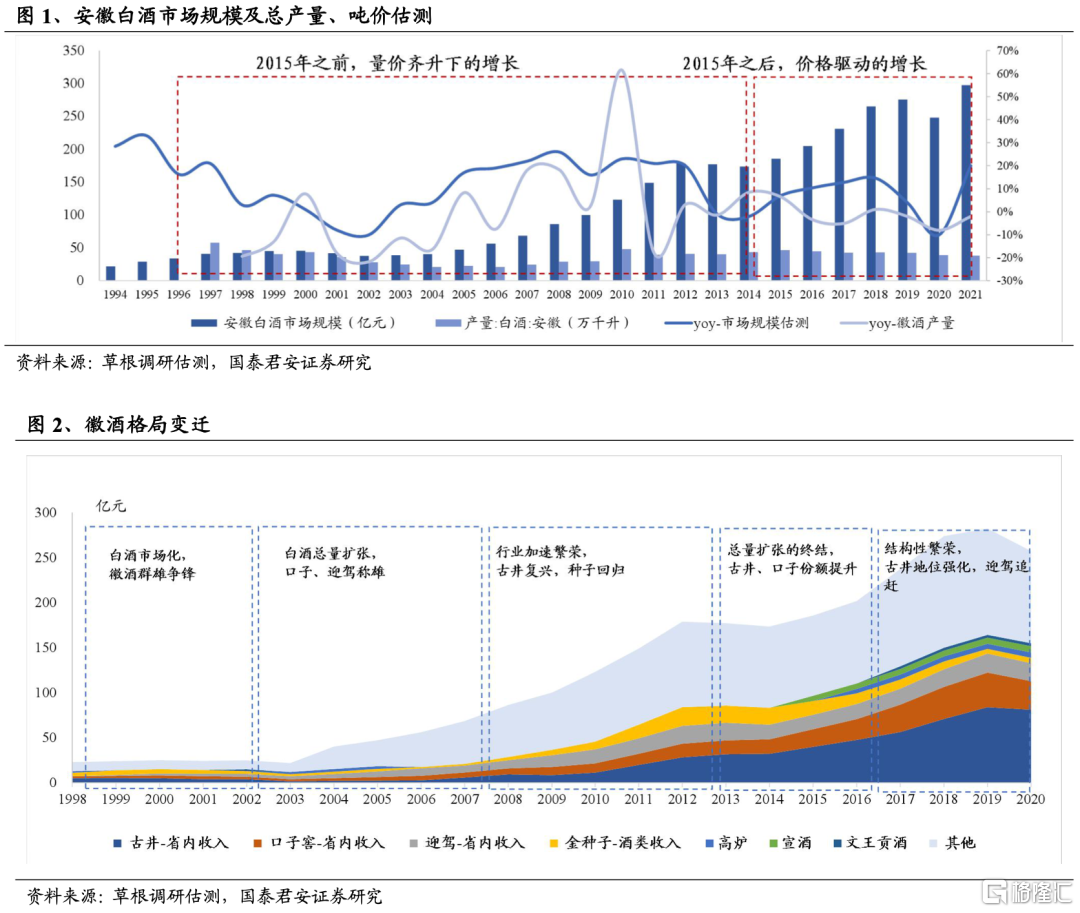

徽酒由总量到结构,格局由分散到集中。就增长模式而言,徽酒市场在2012年之前受饮酒人口增长、经济总量扩张驱动,呈现量价齐升趋势,在深度调整期后,徽酒总量趋于稳定,增长主要依靠本省消费升级带来的高端品放量驱动。就徽酒格局而言,90年代八大皖酒群星绽放,2000年后古井、口子、迎驾、金种子交替争锋,到2015年后古井、口子、迎驾形成第一梯队,三十年间徽酒市场跌宕起伏,但最终份额持续向龙头集中。

人和第一,企业内部治理为基。追根溯源,我们发现每个酒企的兴起和没落背后都和内部治理深度相关,团队建设、治理规范成为企业竞争核心要素,能丢掉历史包袱、坚持聚焦主业的酒企得以发展。

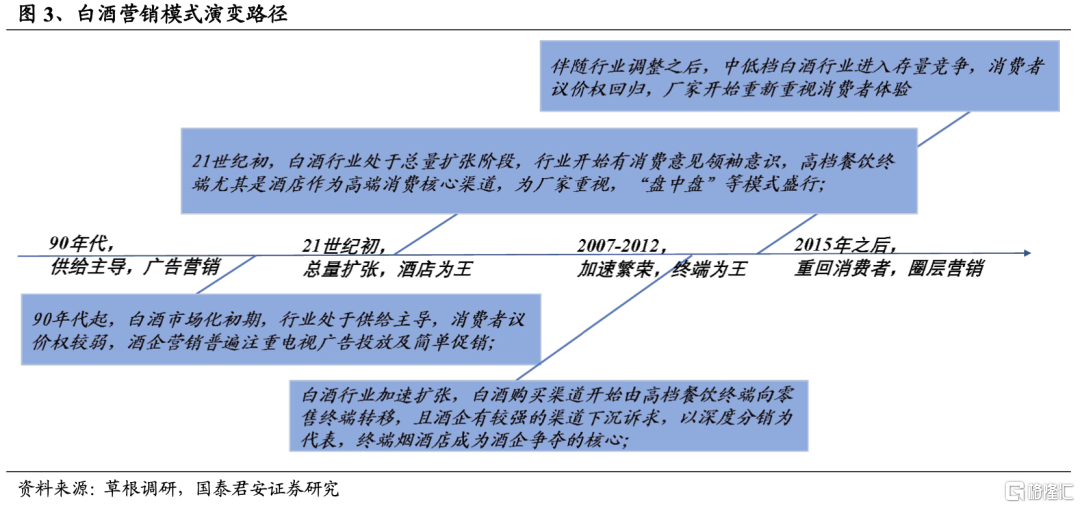

营销模式变革是每一轮格局变化的关键变量。覆盘徽酒三十年,徽酒营销模式演进成为行业营销变革的缩影,从广吿致胜,到“盘中盘”抓住核心消费者,再到深度分销占领烟酒店终端,最后圈层营销发展意见领袖,徽酒始终站在营销变革的前列。

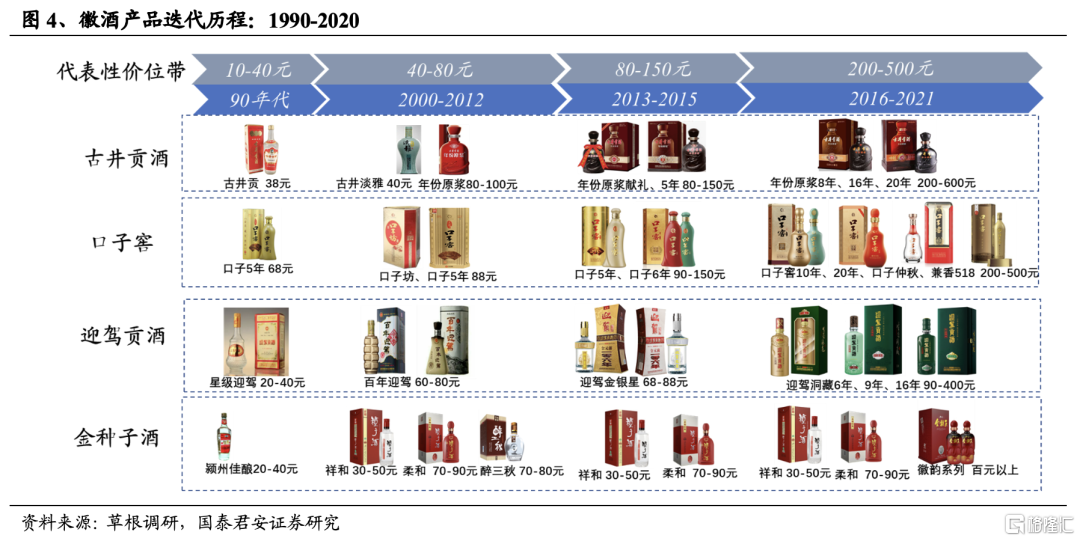

消费升级驱动价位带上移,合适的价格策略和产品布局也是胜负手。90年代末,尽管有政策限制,白酒高端消费属性逐渐明显,口子率先意识到高端消费重要性,凭借口子5年成为徽酒霸主,迎驾星级和金种子颍州佳酿系列成为畅销单品;2000-2012年经济总量增长驱动安徽消费水平快速提升,古井年份原浆系列成功卡位更高价位带,为古井复兴奠定基础,而期内对手未能及时进行产品升级,常年徘徊在中低价位,成为后续掉队的主因;2013-15年行业深度调整,徽酒主流价位承受住压力,并在2016年之后继续上移,古井、口子、迎驾均顺应趋势成功进行产品结构升级,高端单品助力徽酒龙头提升份额。

1.2.90年代:白酒市场化与徽酒肇始

1.2.1. 白酒市场化,徽酒首倡营销

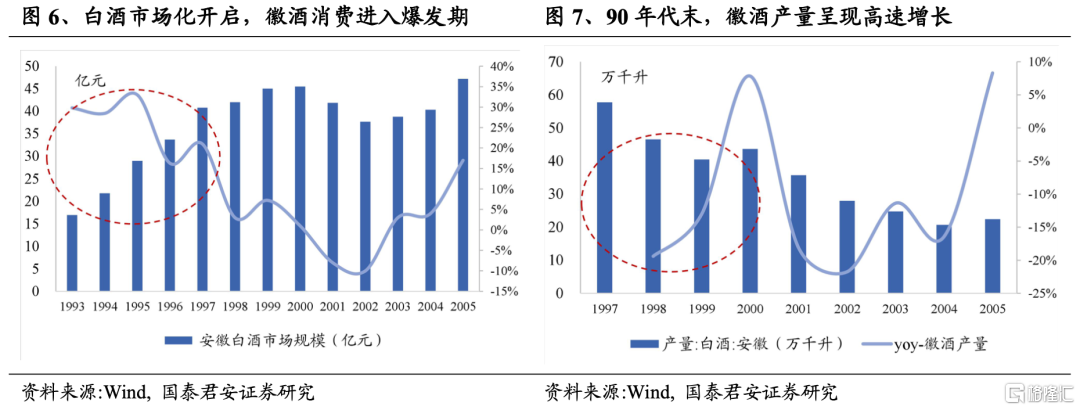

徽酒是第一批抓住白酒市场化机会的酒企。90年代,伴随市场经济体制完善,国家亦开始鼓励白酒产业放开生产,并放宽了针对白酒商品的价格管制,白酒作为一般商品开始市场化定价并形成消费市场,安徽地区饮酒习惯较浓厚,徽酒市场亦蓬勃兴起,产销量及市场规模均呈现较高双位数增幅。

90年代初,主要消费品仍十分匮乏,白酒处于供给紧张状态,酒企普遍不用担心销路,且当时酒企几乎全部为国营,缺乏营销意识和竞争意识,产品包装亦比较简陋。当时白酒消费主流价位仍以10元以内光瓶酒为主,以沙河、古井为代表的安徽本土酒企率先在产品包装上进行思考,先通过推出盒装酒及瓶型创新等方式实现产品差异化,将价位带抬升至20元以上,抓住消费升级机遇实现放量,同时一举实现高端定位。

90年中期,白酒市场竞争意识逐渐增强,徽酒并未采取单纯比价策略,以迎驾为代表的本土企业开始采用实物促销的方式吸引消费者,伴随电视兴起,徽酒与鲁酒均敏锐抓住新潮流,安徽双轮酒为代表的酒企开始大规模广吿投放,在本省乃至全国消费者心中建立深刻印象。

1.2.2. 世纪末风云变幻,徽酒屹立不倒

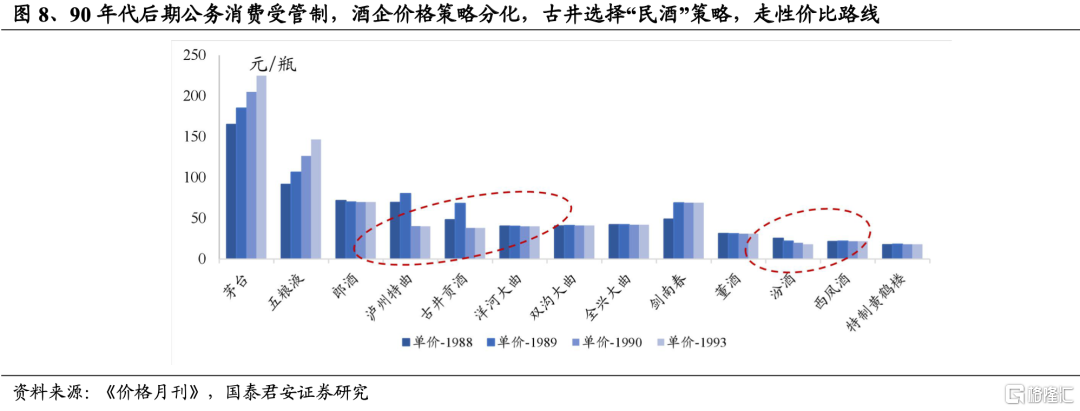

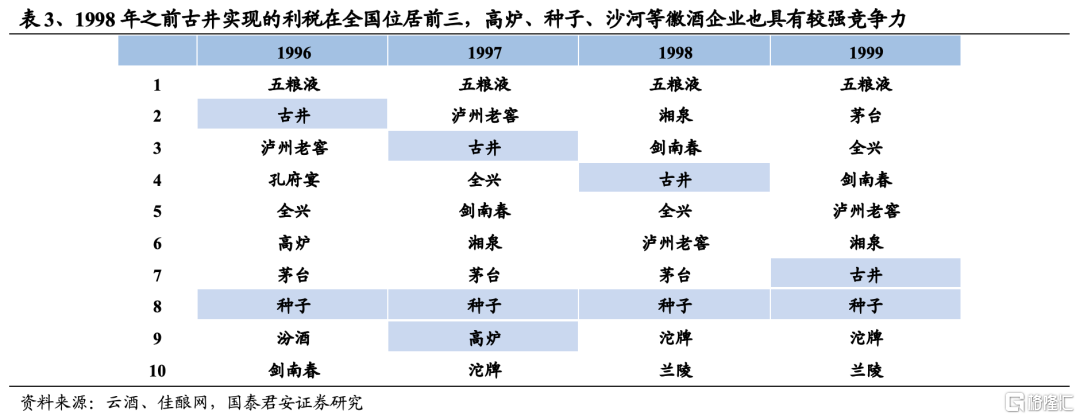

多因素引发行业调整,徽酒凭借营销创新成为仅次于川酒的东部白酒重镇。90年代末通胀形势较为严峻,伴随亚洲金融危机、公务消费受限、白酒“勾兑”风波及假酒冲击等,白酒产业进入深度调整期,酒企普遍面临销售压力。彼时白酒价格仍处于半管制状态,此时名酒价格策略首次走向十字路口,古井、种子为代表的徽酒龙头判断未来消费需求仍在大众群体,更重视低价单品,尤其是古井,采取“降度降价”策略成功保持住了销量。

同时,徽酒率先意识到渠道及“消费意见领袖”重要性,以口子为代表的酒企坚持对核心餐饮终端投入,徽酒较强的营销意识使其在调整期内受冲击较小,90年代末,古井、种子酒业年度利税在酒企中位列前十名,徽酒成为仅次于川酒的白酒重镇。

1.3.2000-2012:总需求扩张下的徽酒

1.3.1. 2000-2007:抓住全国化,口子、迎驾称雄

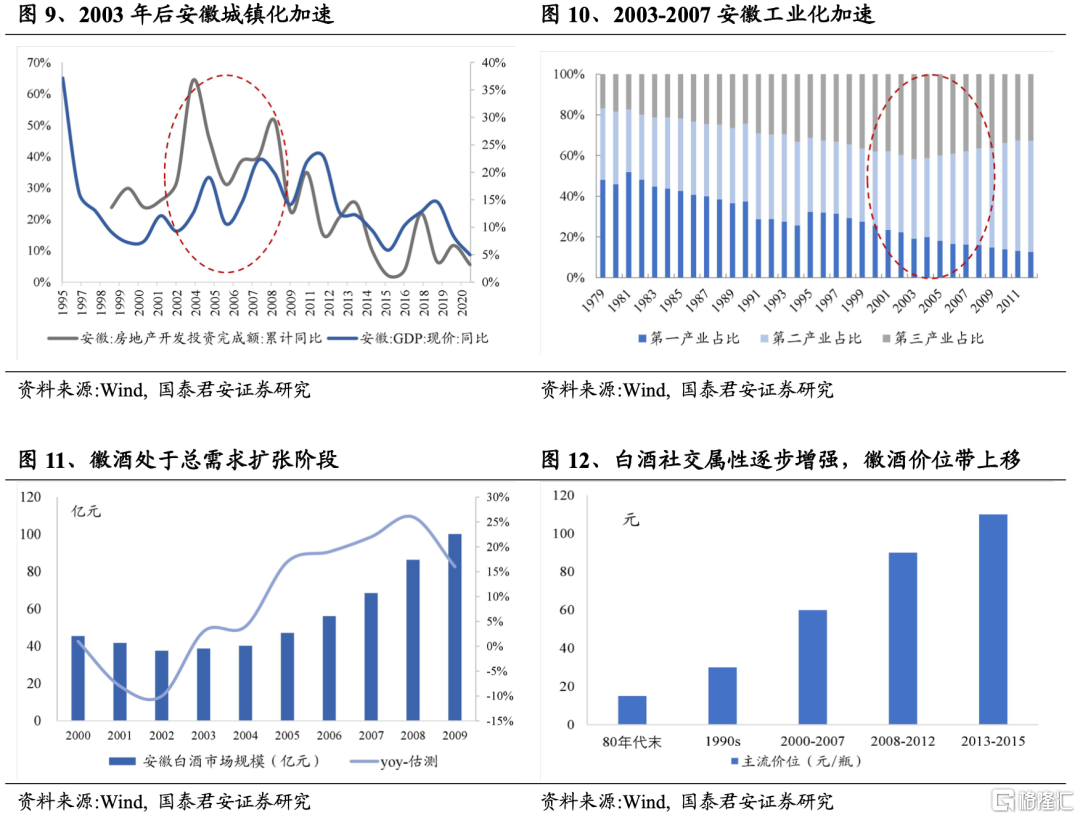

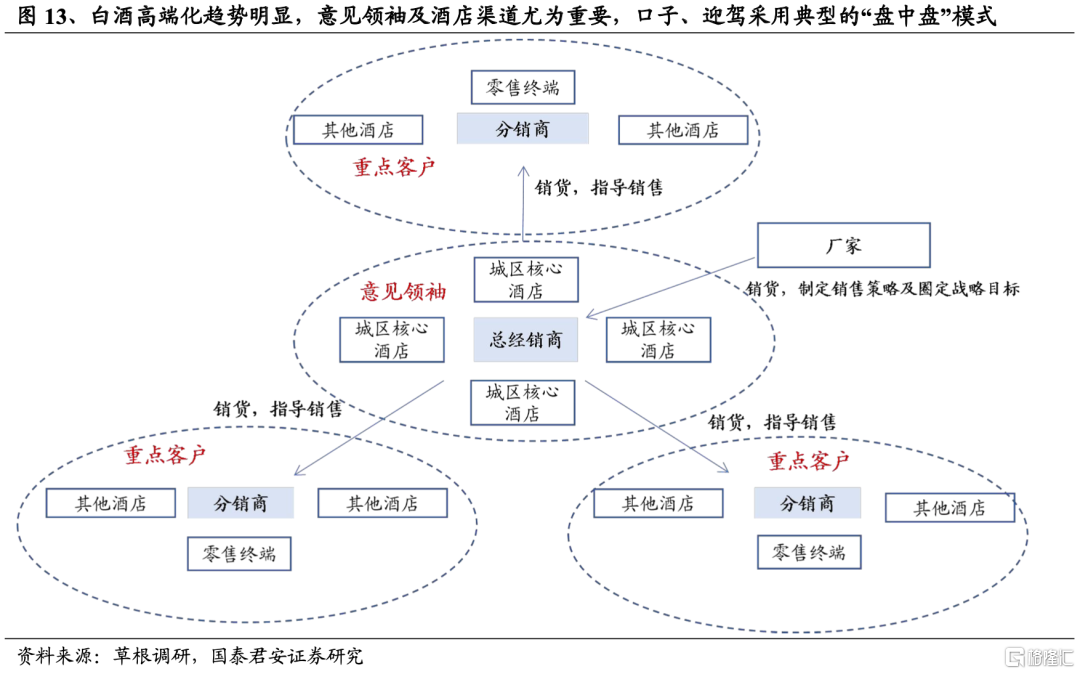

21世纪初总需求扩张,工业化、城镇化驱动徽酒繁荣。进入21世纪,白酒消费逐步走出亚洲金融危机、非典等内外部影响,伴随工业化及城镇化加速,白酒用酒场景增加、社交属性及奢侈品属性得到加强,行业呈现价位带持续上移、总产销量快速提升之趋势,总体需求呈现高速扩张趋势,彼时安徽城镇化及工业化快随推进,拉驱动徽酒市场增长中枢上移,根据估测,安徽白酒市场销售规模在2008年初已接近百亿,较世纪初体量翻倍。

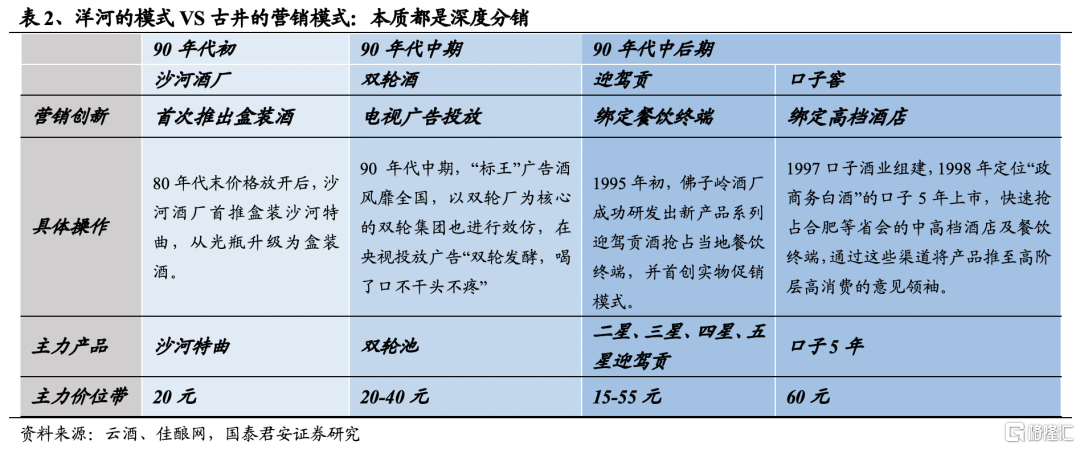

白酒高端化是趋势,高档餐饮是核心,徽酒引领渠道模式变革。尽管受到公务消费管制等因素冲击,伴随人均收入提升及饮酒人口绝对数目的提升,白酒凭借其社交属性及抗通胀属性展现出较强的价格韧性,价格中枢呈现上移趋势:在安徽本土,尽管20-40元价位仍是销售主流,60-80元价位代表的盒装酒市场已开始成型。

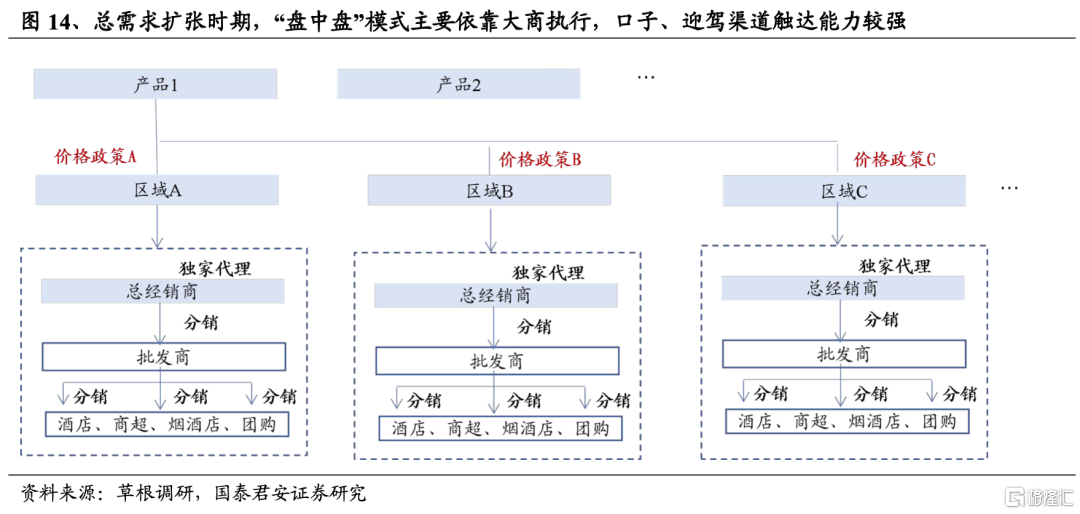

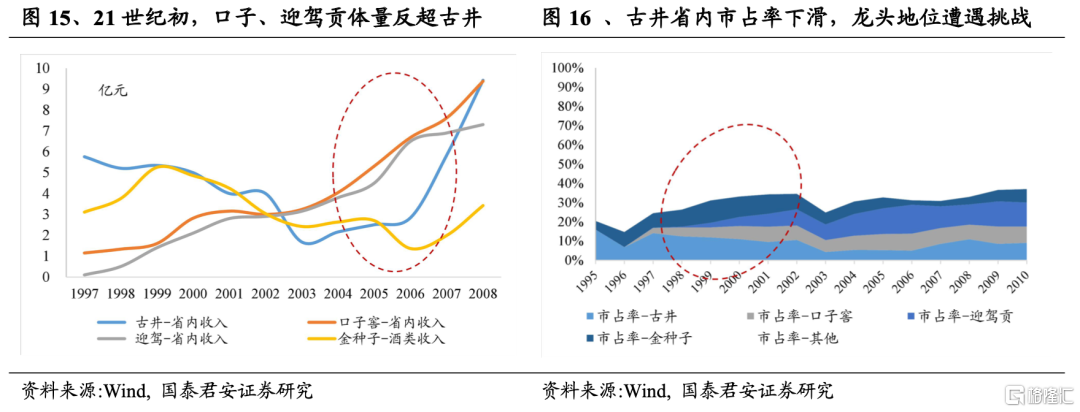

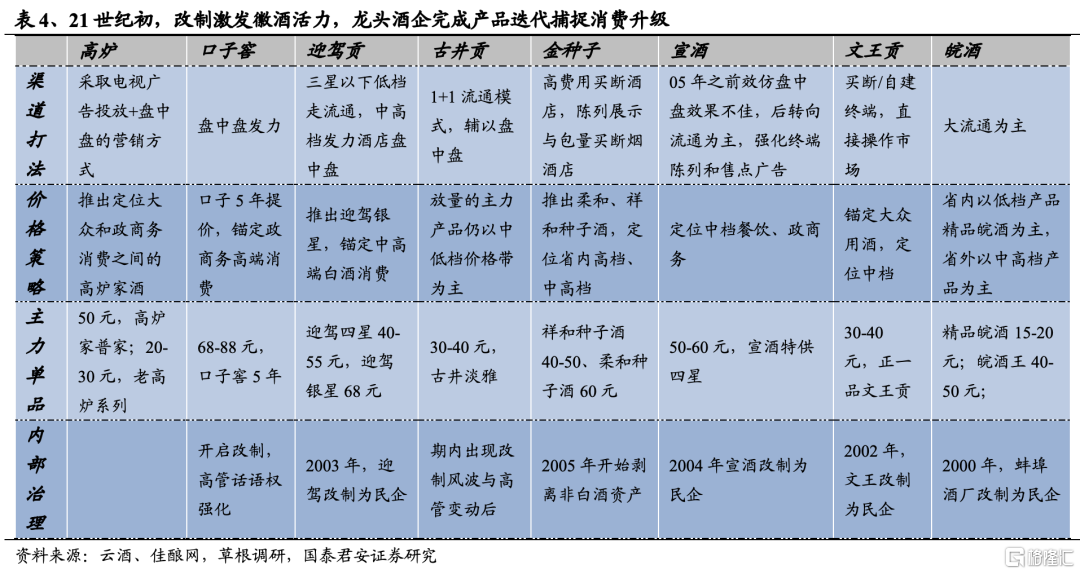

值得留意的是,由于白酒具备高端消费属性,安徽本土酒企率先察觉到“消费意见领袖”之重要性,首创核心渠道营销:当时高端消费场景主要在大型饭店及高档酒店,口子、迎驾贡等酒企与经销商合作,针对酒店渠道进行消费者培育并加大广吿宣传,在合肥、六安等地成功占据消费者心智,以高档酒店之消费氛围拉动其余渠道消费。在执行过程中,受制于当时分销能力等因素,口子、迎驾为代表的酒企普遍采取将某一区域全渠道分销权授予单一大经销商的厂商合作模式,高额利润结合高度自主权,助力徽酒在全省实现高占有率。

回顾该时期,尽管徽酒整体势头向好,但格局有明显调整,金种子及古井贡表现欠佳,口子、迎驾则突飞猛进。我们认为该时期的徽酒分化的关键在于对于白酒消费趋势的判断,以及内部治理。

徽酒价位仍旧趋势性上移,口子、迎驾成功抓住机遇。21世纪初,白酒价位带逐步拉升,高端白酒消费十分景气,彼时古井仍维持“民酒”策略,聚焦在30元价位的古井淡雅系列,其多元化业务布局使其没能及时重视60元以上价位,而口子窖坚定高端战略及酒店为王,将口子5年售价提升至80元,迎驾则推出了迎驾银星,将价位拉升至60元,后续证明口子及迎驾成功把握价位上移之机遇,高端单品迎来放量期。

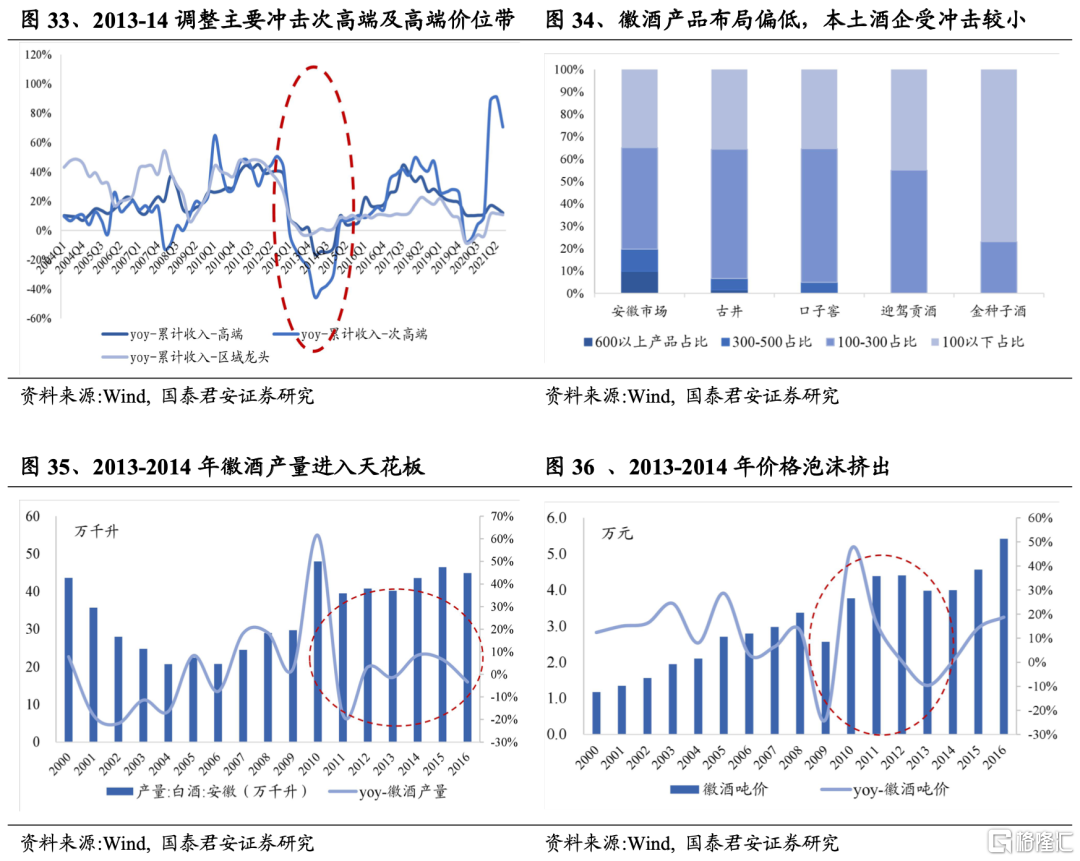

内部治理在关键时刻决定了徽酒沉浮。2000-2005年徽酒掀起改制浪潮,其中迎驾、宣酒、皖酒先后由国有控股改为民营体制,口子也随后逐步提升管理层持股比例,体制搞活极大激发了酒企核心团队工作积极性,徽酒在营销手段更加市场化。相较之下,彼时古井在改制方面缓慢,后续又存在税务纠纷及高管变动,内部处于动荡期,而金种子亦受其他业务拖累,资源未能完全聚焦在白酒业务上,两者错过白酒扩容第二波浪潮;多因素助力下,口子、迎驾凭借成功价格站位及渠道打法快速提升市场份额,省内体量一举超过古井;尽管高炉家在同时期也完成高端单品布局,但突然遭遇高管变动,其高端策略并未得到贯彻,高炉家至此退出徽酒第一梯队。

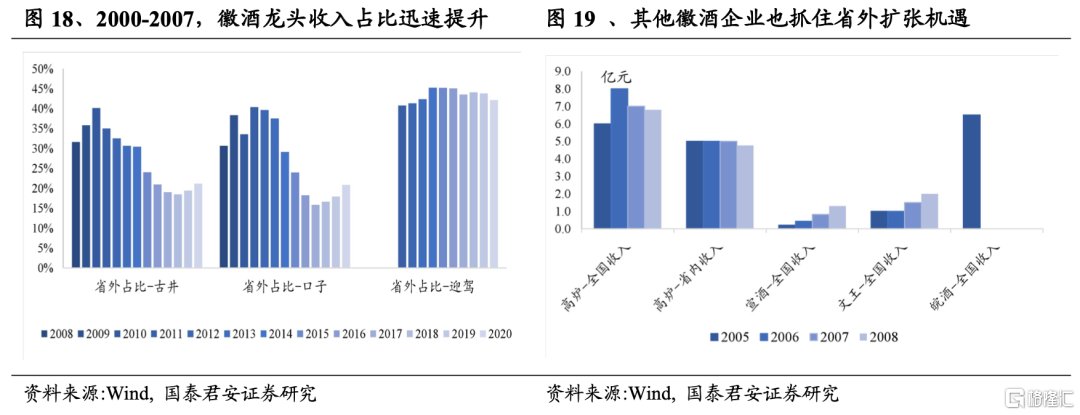

扩容之下省外遍地黄金,徽酒抓住第一波全国化机遇。21世纪初,白酒价位天花板仍较低,徽酒核心单品仍处中高端价位,且各品牌用酒消费场景差异不大、消费者品牌区隔意识较为淡薄,这为徽酒创造了良好的省外扩张条件。2000-2007年期间,安徽头部酒企省外收入占比迅速提升,其中口子窖凭借盘中盘模式,势力迅速扩张至江苏、浙江、陕西、湖北等地,迎驾在江苏、上海地区收入占比迅速提升,古井及金种子尽管受内部治理拖累,省外份额仍处于提升趋势,高炉家、宣酒等企业亦有相当比例收入来自于环安徽市场。

1.3.2.2008-2012:古井复兴、种子回归

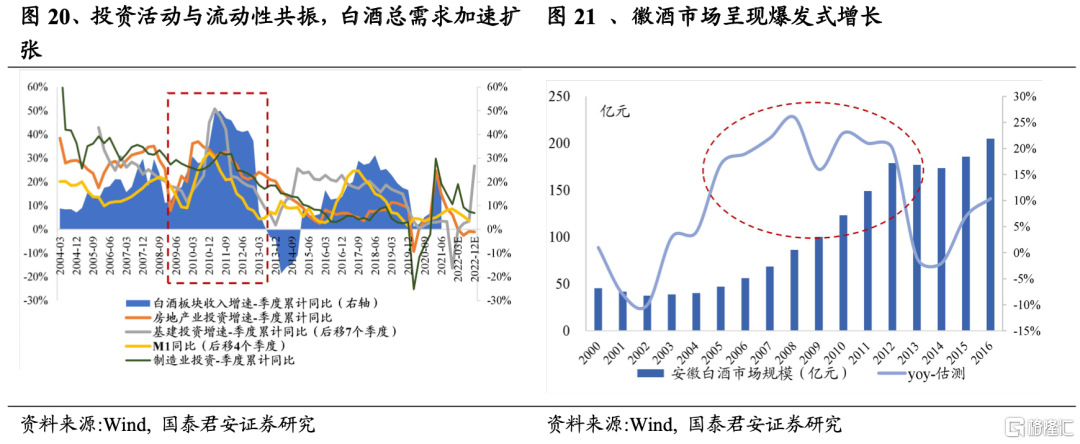

2008-2012年是白酒总需求扩张的巅峰,徽酒高速扩容。2008年之后伴随大规模积极财政、货币政策出台,国内投资活动提振明显,流动性极宽裕,白酒在日常消费属性之外更凸显投资品属性,投资、流动性共同驱动下,白酒总需求加速扩张,安徽地区白酒消费亦呈现爆发式增长,至2012年市场规模已接近200亿元。

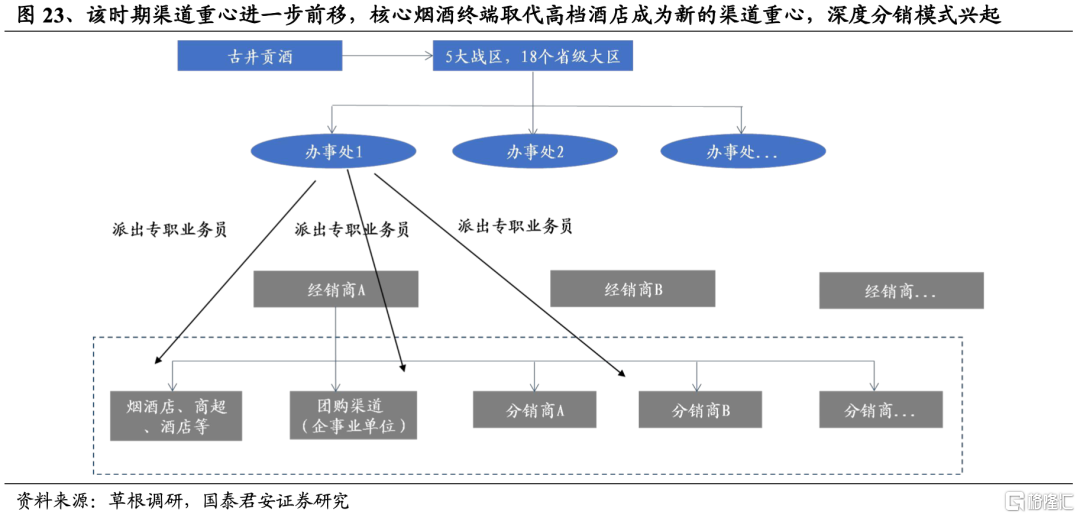

该时期徽酒业态深刻变化,价位上移,渠道重心前移。值得留意的是,该时期徽酒整体消费价位继续上移,80元及以上价位增速显著领先,本省口子5年、柔和系列及年份原浆进入到高速放量期,但是高炉、文王等品牌并未顺势完成更高价位带的站位,在行业调整期之后普遍面临需求收缩。渠道方面,由于白酒价位天花板持续拉升,茅台、五粮液等名酒拉开价差,徽酒及苏酒等区域性白酒价位带逐步落入大众消费价位,不同价位的消费群体和消费场景也逐步分化,使得安徽、江苏等区域性酒企普遍降低了高档餐饮终端的权重,开始注重大流通渠道(商超、烟酒终端),以期更好的贴合消费者,渠道重心继续前移。

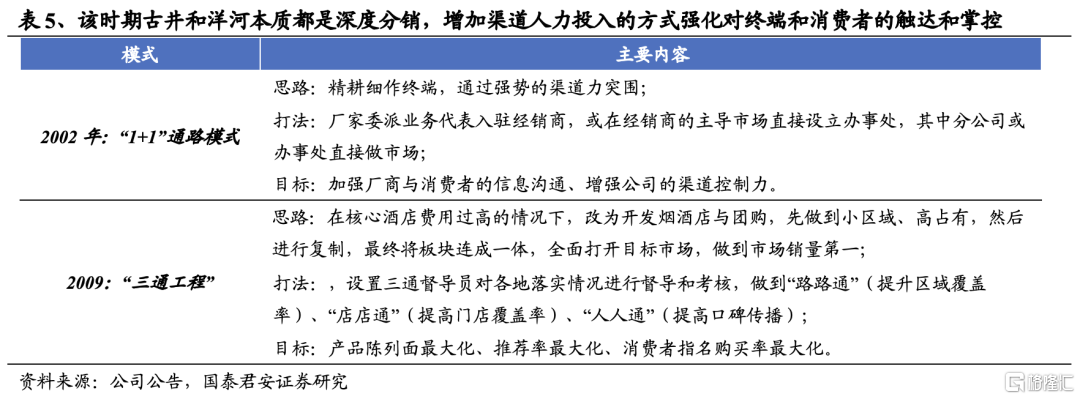

由于大流通渠道网格密集,天然的需要高频的市场走访和较多的人力投入,在这个过程中,以安徽古井为代表的酒企开始采用深度分销模式,厂家在销售人力投放及费用使用方面占据了更多的话语权,而经销商的物流和资金池属性更强,在操作的话语权方面有所降低,对经销商而言,市场运作难度降低,该模式助力安徽古井、江苏洋河等区域性酒企快速实现了渠道网的填补及低能级市场的占有。

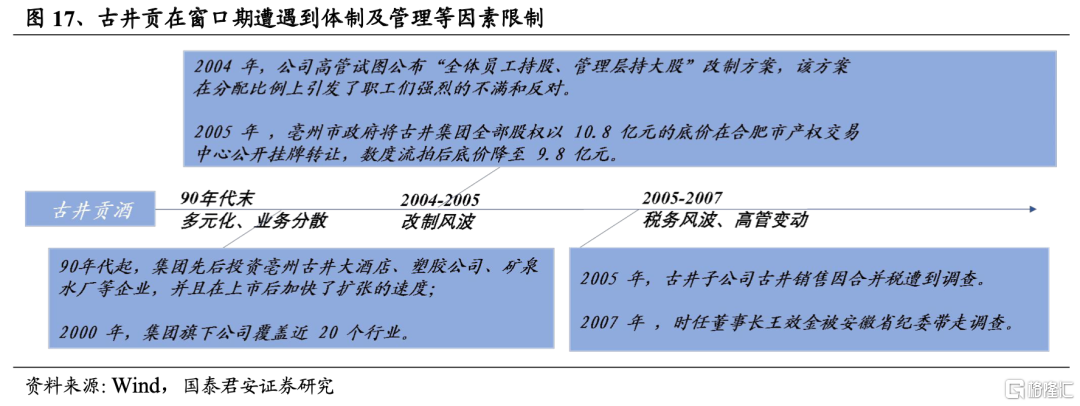

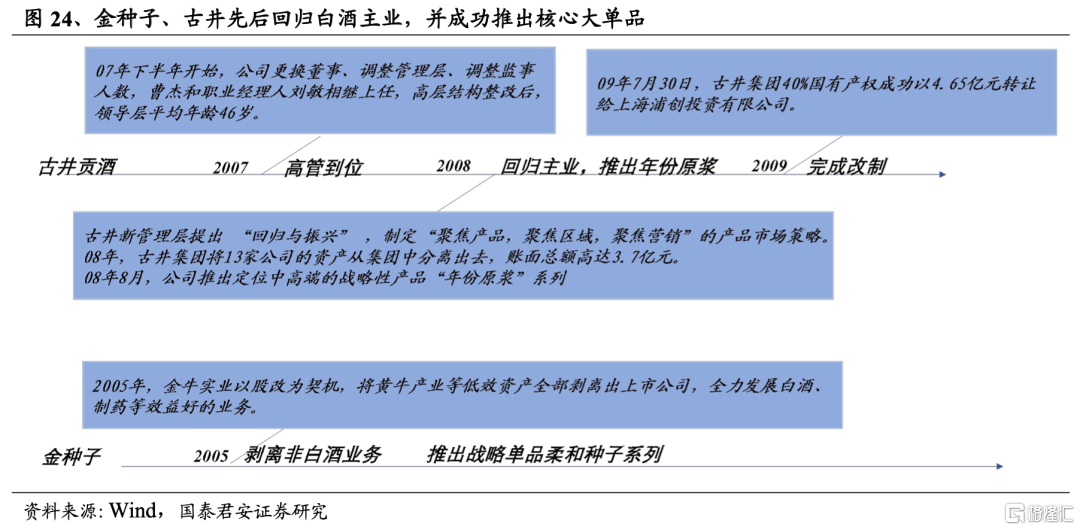

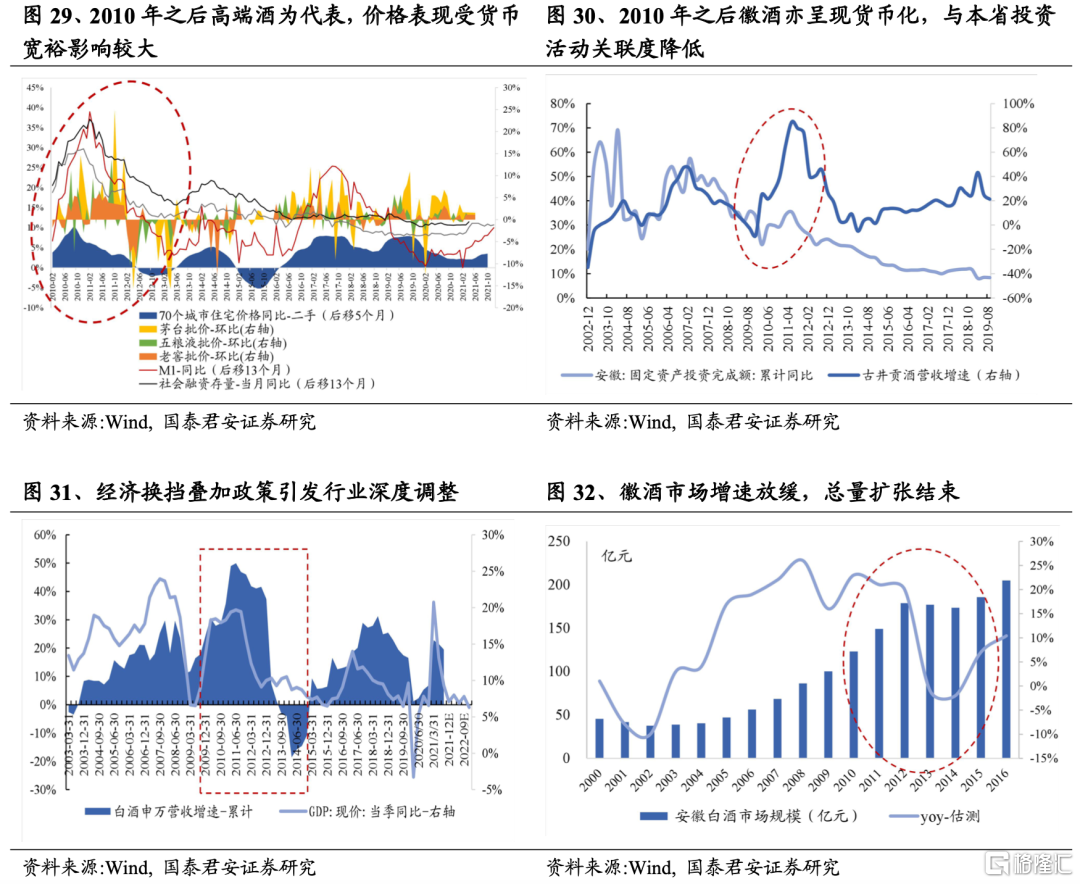

企业治理、渠道战术及价格策略仍旧是胜负手,该时期古井、金种子加速赶超,重回头部。内部治理方面,金种子上市后始终受非白酒业务拖累,在2005-2006年成功剥离了非白酒业务;古井贡在窗口期完成转型,在2007年完成管理层更替,新任领导销售出身,对行业具备较强洞察力,提出“聚焦白酒,古井复兴”,公司在2008-2009年成功剥离非白酒业务,并且完成了改制。

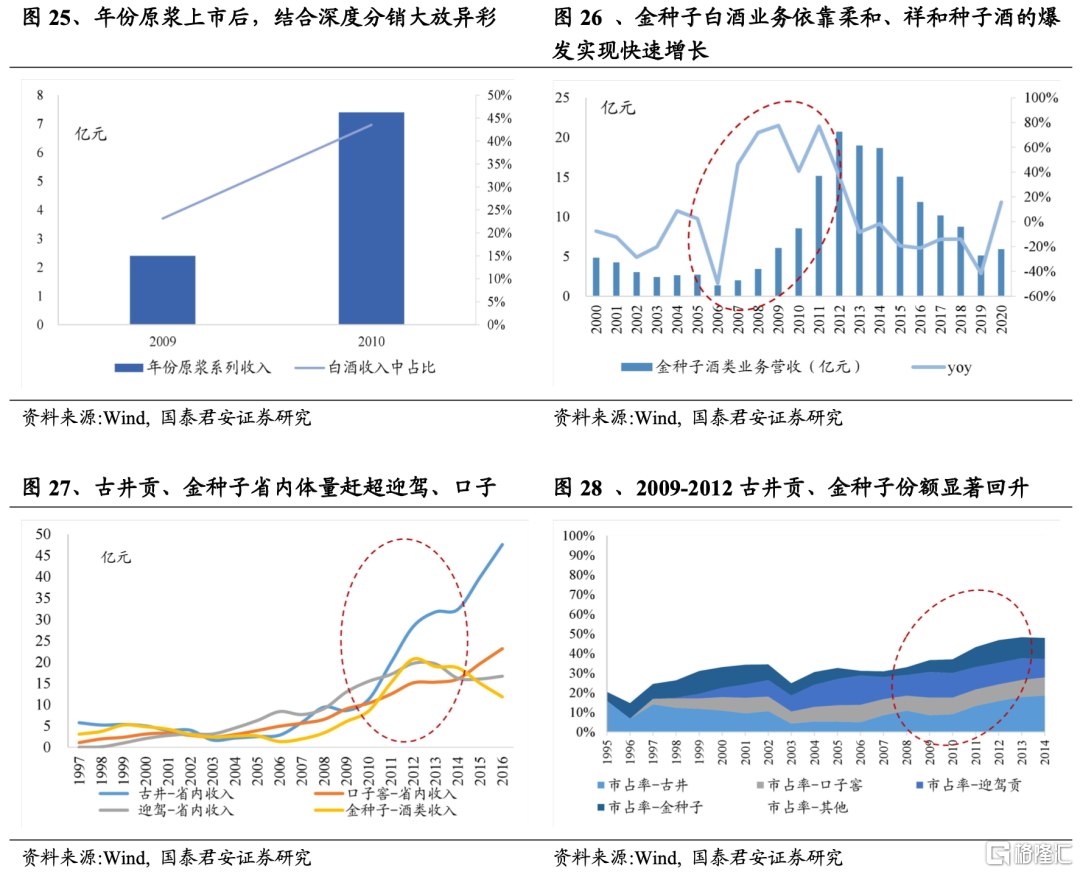

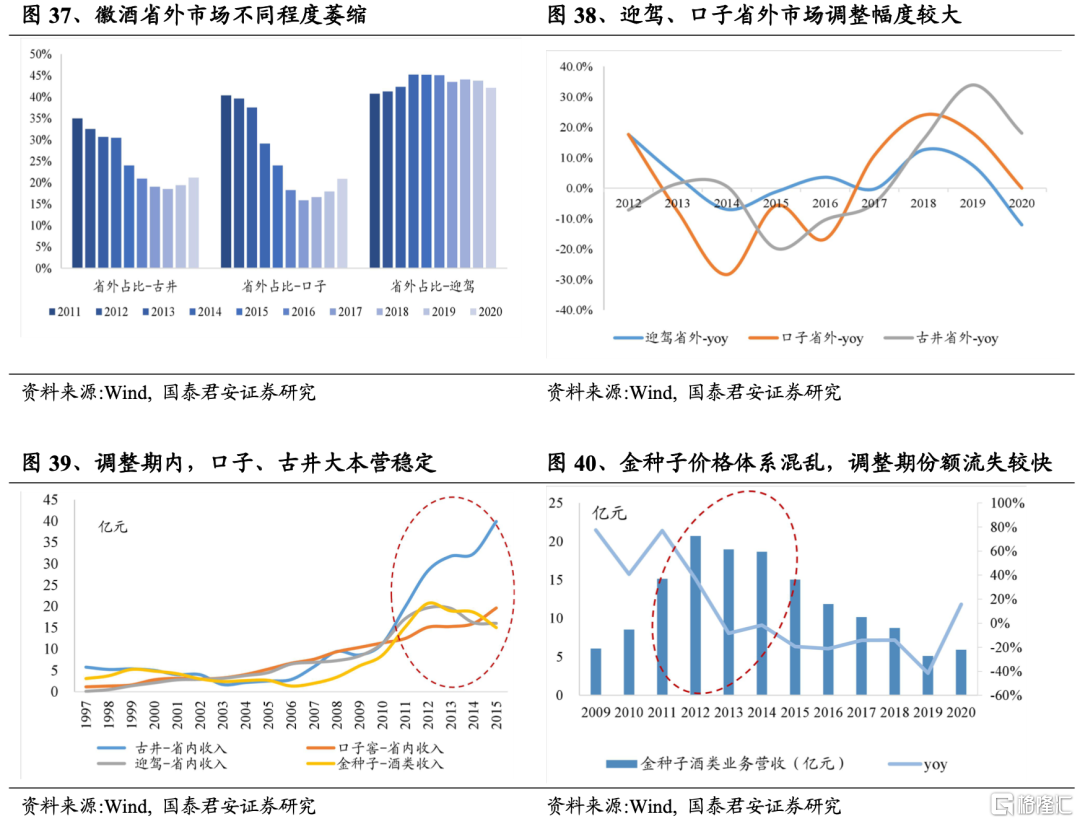

2008年之后白酒价位带上移较快,安徽省内也出现了较为明显的消费升级,省内80元以上价位开始起量,同时,渠道重心后移。但彼时大部分徽酒企业价位仍徘徊在50元以内,除迎驾转型之外,大部分企业仍以酒店为渠道重心。基于新的形势,改革后的古井在2008年推出年份原浆系列,顺利迈入新价位带,金种子在2006年推出的柔和种子成功卡位新价位带,且两者均将渠道重心由酒店转移到大流通渠道,古井实行厂家为主导的深度分销,建立起自有渠道网络,而金种子坚定奉行“小区域、高占有”策略,成功的价格定位和渠道策略助力古井、种子体量快速提升,2012年底古井重回徽酒第一宝座,种子重回徽酒前三。

1.4.2013-2015:总量扩张的终结

1.4.1.徽酒总量扩张终结,进入结构增长

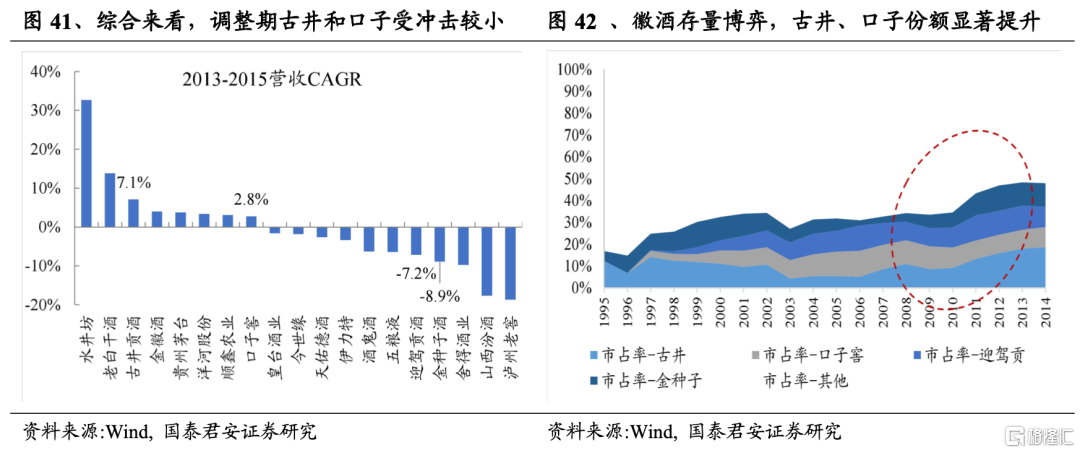

2010-2012年,流动性宽裕逐步影响白酒消费,期内中高档白酒呈现较强投资属性,该时期白酒销售表现与投资活动关联度大幅降低,与流动性指标关联度显著提升,该时期白酒消费快速扩张,但价格泡沫较严重,徽酒市场亦呈现消费过热现象,各价位带消费均繁荣。2013年之后,经济增速换挡叠加三公消费受严格管控,全国白酒需求骤然遇冷,各地白酒产业均进入深度调整,安徽白酒市场亦进入负增长状态,徽酒的总量扩张时代终结。

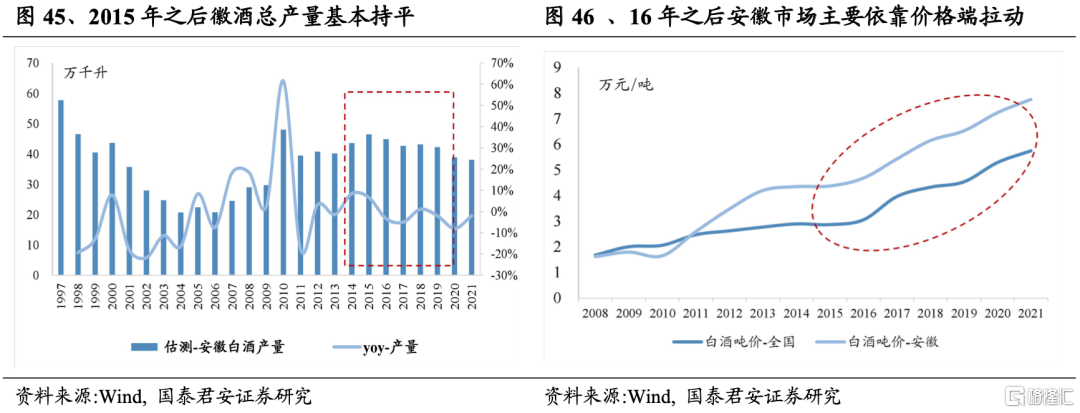

根据我们估测,相较于全国白酒市场,2013-2014年徽酒整体调整幅度弱于华东其他地区。我们认为主要系高端及次高端价格泡沫较为严重,而徽酒主力价位仍集中在100-200元,投资品属性较弱,因而价格泡沫较小。经历深度调整后,安徽白酒产量基本稳定在40万千升位置,后续基本保持稳定,但吨价继续上行,市场规模增长更多靠消费升级带来的价位上移驱动。

1.4.2. 历经洗礼,古井、口子地位强化

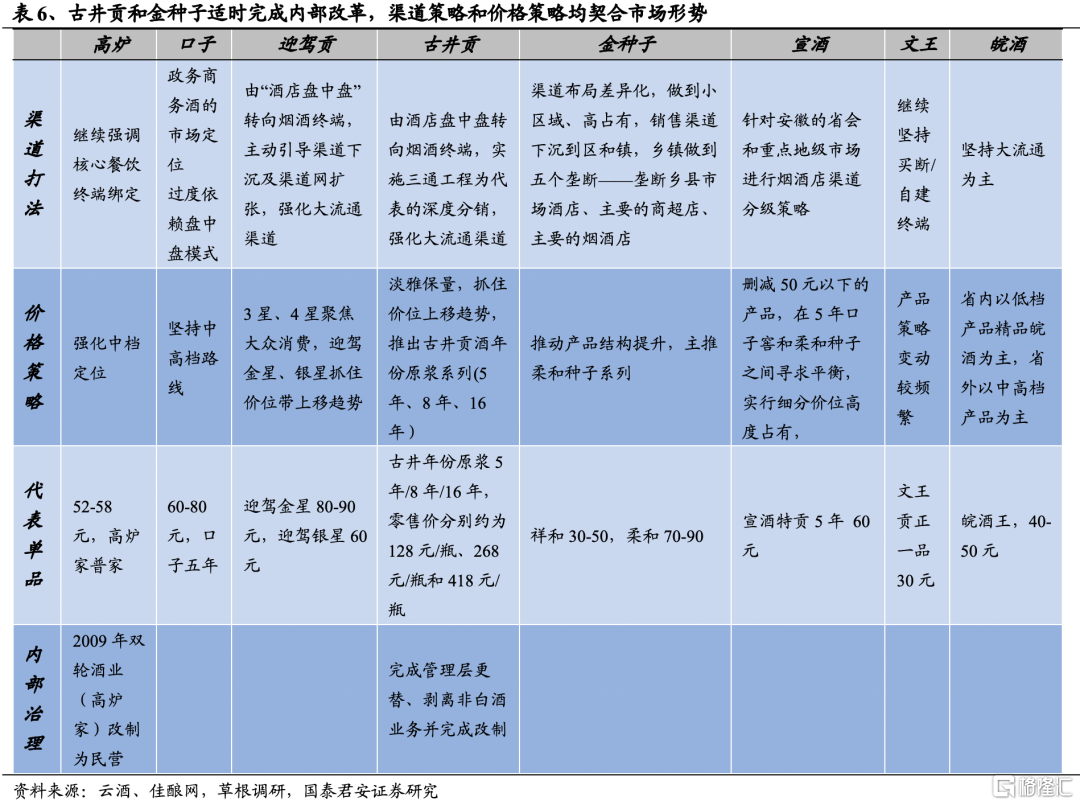

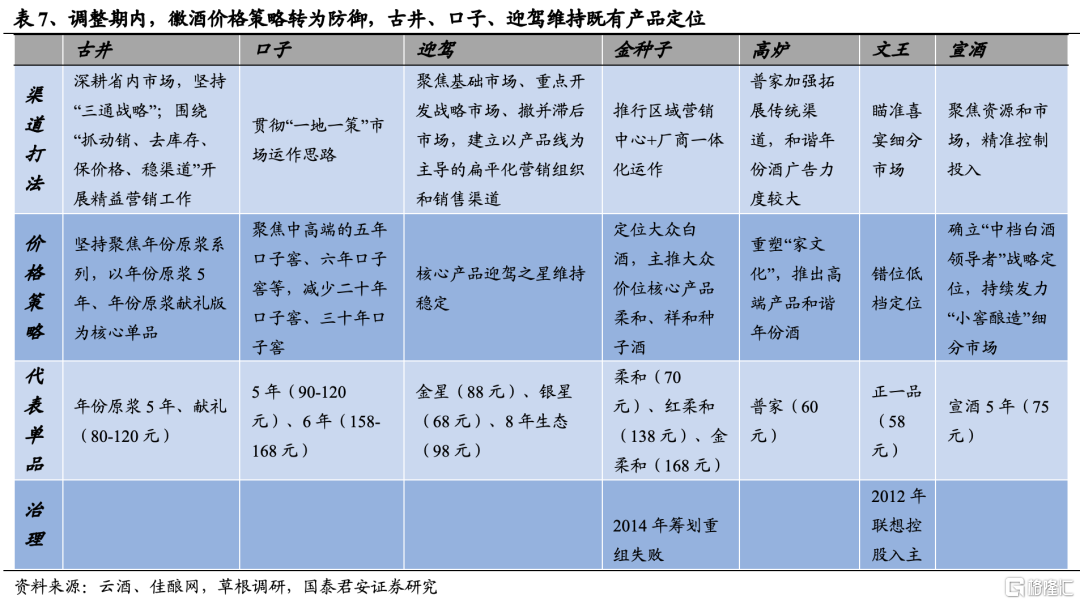

出清之下徽酒分层,古井、口子地位夯实。深度调整期间,各价位带白酒需求均遭受来自上一价位带的压力,酒企普遍面临省外市场萎缩、高库存、低价盘、动销难的局面;基于此形势,徽酒普遍采取守势,渠道方面继续夯实渠道网络、保证省内市场份额,在价格策略上放缓升级,并将资源聚焦在既有核心单品上面。但是,由于历史因素及各酒企战术执行等因素,徽酒出现了明显分化:口子、古井贡省内市场受冲击较小,金种子、文王贡等品牌省外份额基本被侵蚀,省内份额亦出现明显下滑,迎驾省内、省外市场亦有较大调整。

扎实的渠道与相对优势价格定位在调整期帮助古井、口子稳住基本盘。调整期内,古井管理层聚焦省内主战场的策略得到坚定执行,前期深度分销的缔造古井较强的终端忠诚度,同时,公司将年份原浆5年及献礼适当下调价格,降维打击对手,古井省内体量稳定、份额提升;口子窖虽然是大商模式,但口子窖单品5年及6年利润空间远超竞品,调价后仍保持较强的渠道推力。

相较于口子、古井,迎驾在调整初期仍将资源向苏沪市场倾斜,尽管迎驾后期也逐步采取渠道扁平化并学习深度分销,但渠道转变相对较慢,致使调整期内份额丢失较多。金种子、高炉、文王和宣酒等品牌前期并未及时进行价位带提升,且调整期间渠道措施偏短期且缺乏成熟的渠道体系,叠加前期管理层面存在诸多不稳定因素,在调整期遭受到来自古井、口子等企业的挤占。

1.5.2016-2020:结构性增长延续

1.5.1.2016-2018:徽酒成熟,古井居首

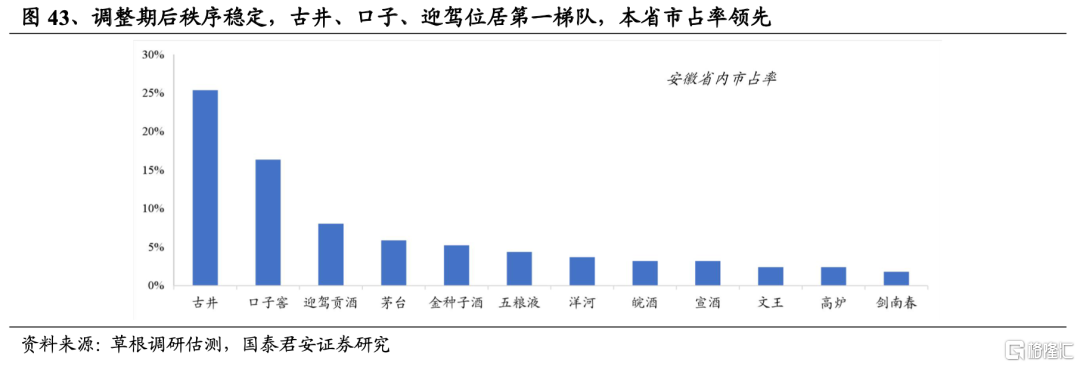

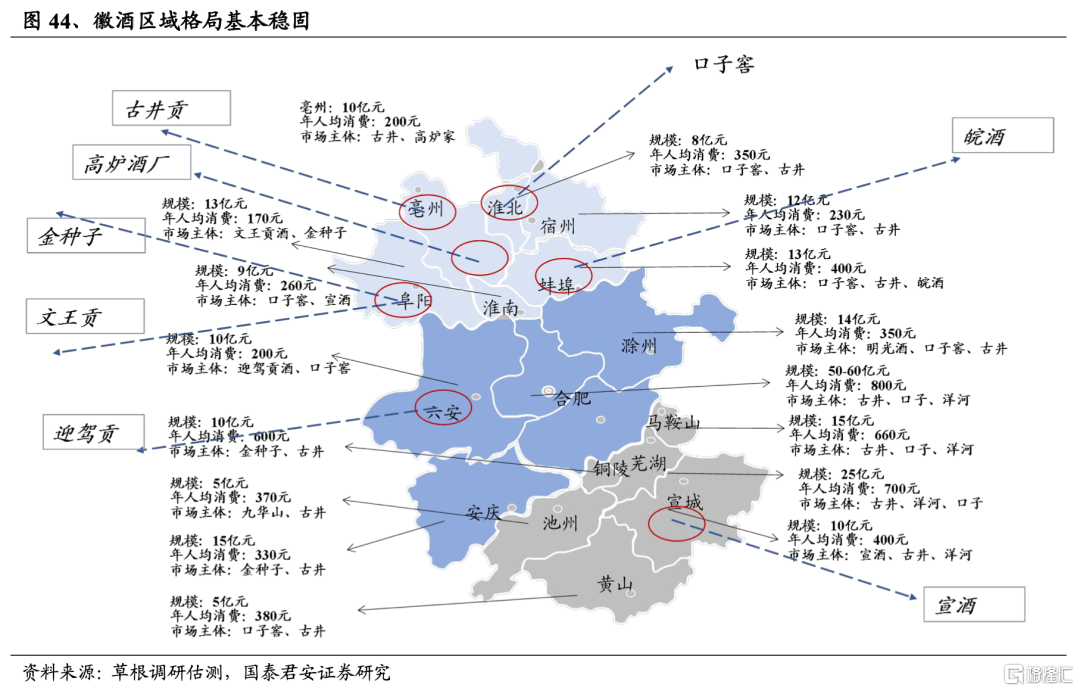

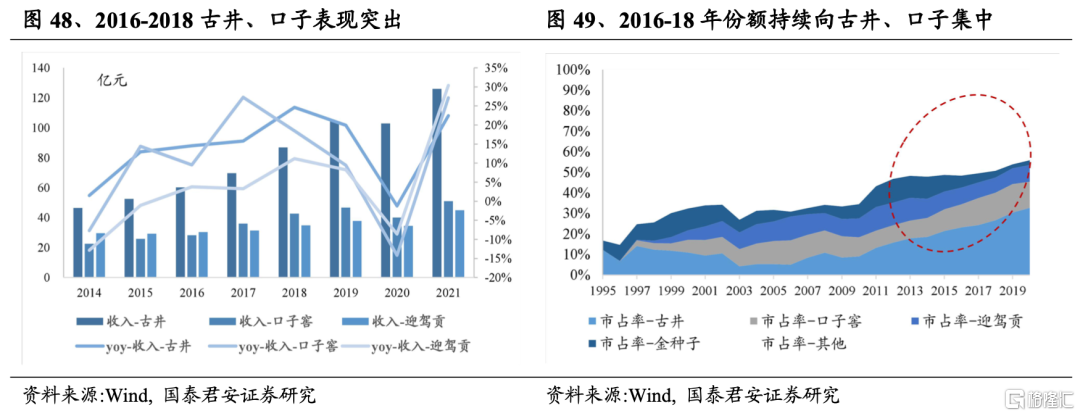

徽酒格局成型,古井、口子、迎驾位列前三。经历深度调整后,古井、口子及迎驾在省内处于强势地位,市占率占据前三。其中,古井市占率常年第一,已形成全省渠道布局,口子在合肥、淮北及安庆地区有强势影响力,迎驾则在合肥及六安地区较为强势;而金种子由于内部治理及价格策略等多方面因素,经历调整期后并未恢复,仅保持在皖北地区的影响力,皖酒、宣酒、文王及高炉家由于价格策略未能及时调整,叠加自身管理波动等因素,逐步被茅台、五粮液等高端系列酒挤压,影响力限于当地。

深度调整之后行业更依赖消费升级,徽酒依靠价格驱动。2016年之后人均饮酒量到达顶峰,投资活动振幅弱化但流动性仍相对宽裕,深度调整之后行业回归良性,白酒市场明显依靠结构提升驱动,而价格端增长更多依靠消费升级;整体而言,产品价位与放量多寡正相关,全国范围内100以内市场规模基本稳定,300元以上价位仍呈现快速扩张之趋势。徽酒市场亦逐步走向结构性增长,期内徽酒市场伴随本省经济总量同步扩张,年均增速保持在10%-15%,且增长主要来自价格端贡献。

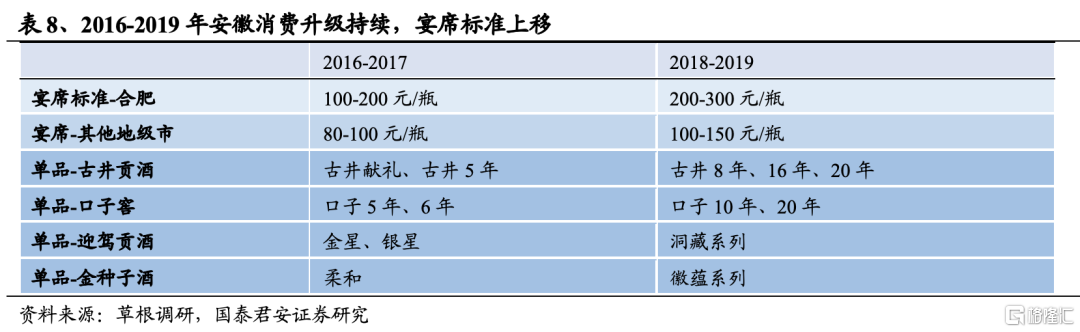

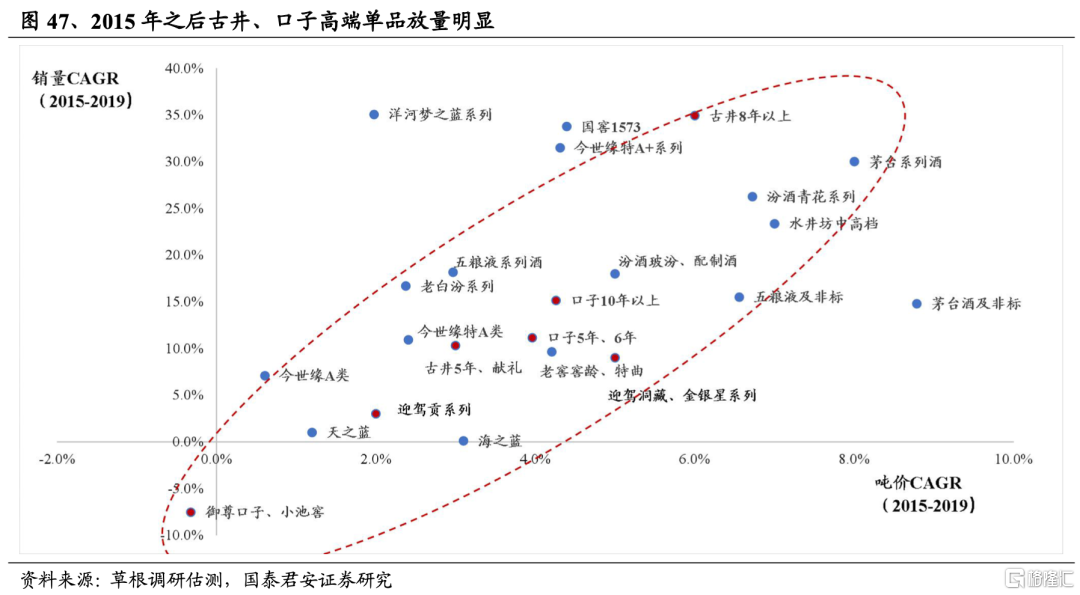

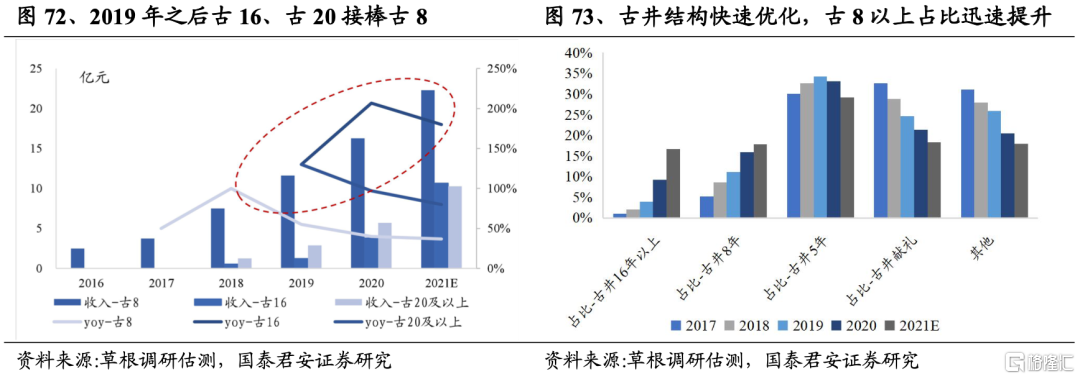

价格卡位依旧关键,布局消费升级是胜负手。根据草根调研,我们发现2016年徽酒宴席用酒标准已接近200元,但到2018年,徽酒市场宴席用酒标准已接近300元;就产品来看,2015年后徽酒龙头主要依靠中高端单品放量驱动增长,口子窖5年、6年增速逐步被口子10年、20年赶超,古井年份原浆8年、16年及20年增速远超古井5年及献礼,迎驾中高端的洞藏系列在迎驾产品中增速领先,相较而言,金种子、宣酒等二三梯队徽酒未能适时完成产品结构升级,主力单品仍然徘徊在百元价位带,行业调整期后增长中枢并未有明显提振。整体来看,该时期古井、口子产品卡位最为及时,抓住本省消费升级红利,省内份额继续提升。

1.5.2. 2019-2020:变数仍在,迎驾追赶

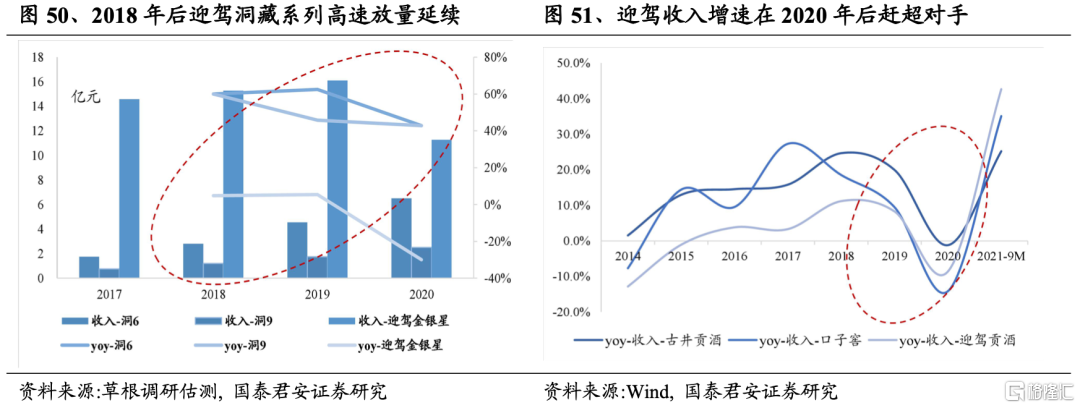

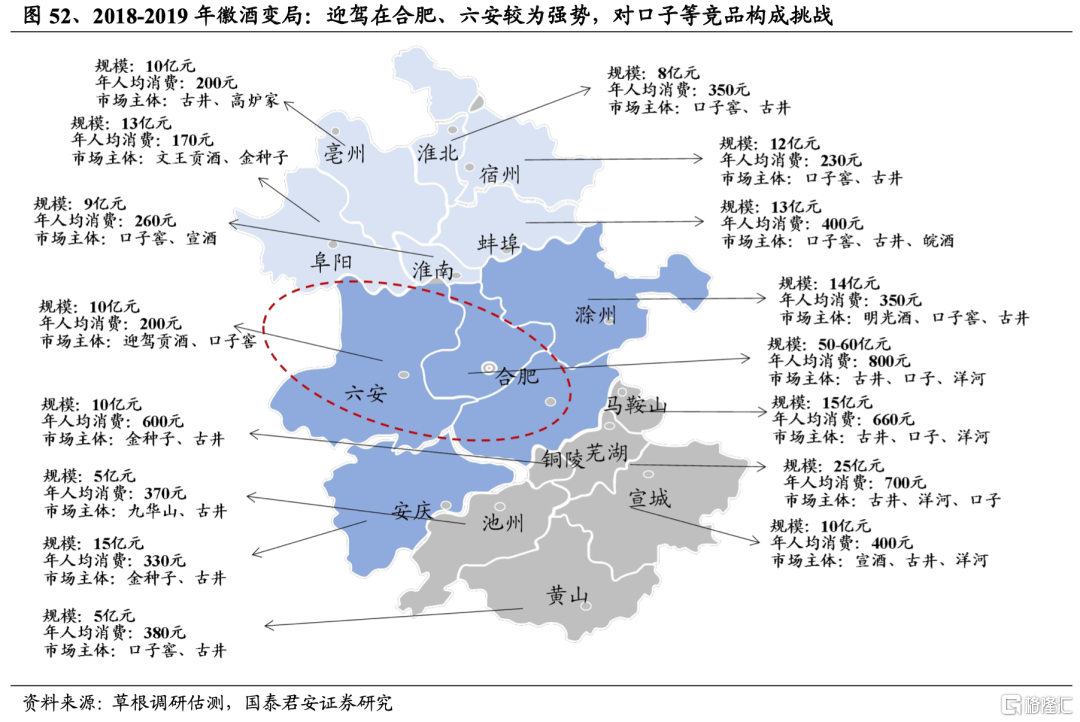

周期后半程,徽酒仍有变局,迎驾起势。2019年后白酒增长中枢继续回落,徽酒结构性增长延续,迎驾凭借洞藏6年、9年在合肥、六安市场取得爆发式增长,对口子等竞品产生明显冲击,尤其是2020年疫情爆发之后,基数效应叠加洞藏放量,驱动迎驾展现高收入弹性。

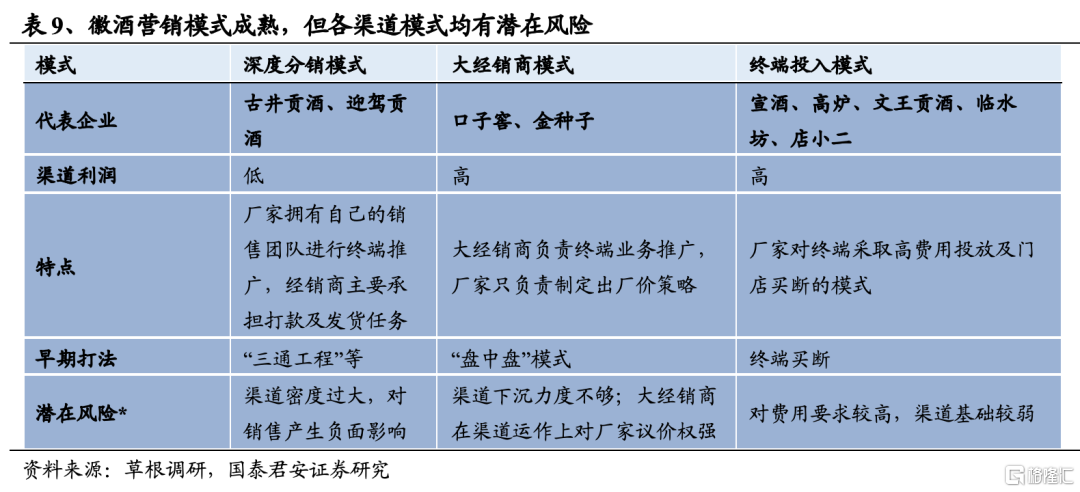

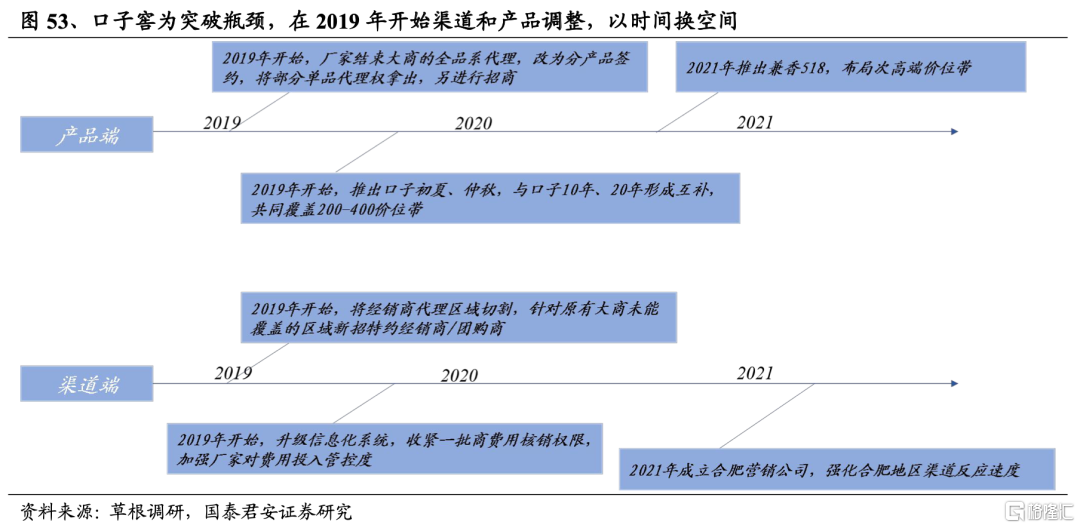

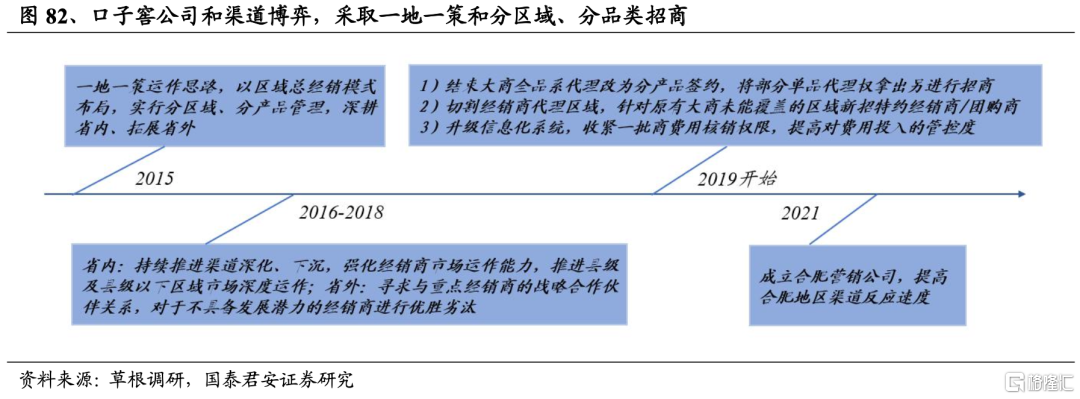

迎驾抓住徽酒渠道变局之机遇。深度调整期后,伴随渠道体系固化,传统深度分销及大商模式均开始暴露风险,大商模式则普遍出现渠道下沉困难、厂商博弈问题,深度分销也面临渠道密度压制渠道盈利的问题,这促使口子为首的酒企开始进行渠道模式的改革。口子在2019年之后尝试对大经销商的代理权分品类、分区域、分渠道进行切割,同时推出新品进行二次招商,以强化厂家议价权及对终端掌控力,但该调整在皖中等地区引发经销商抵触情绪,疫情冲击之下公司渠道恢复速度有所放缓,给竞品留出机会。

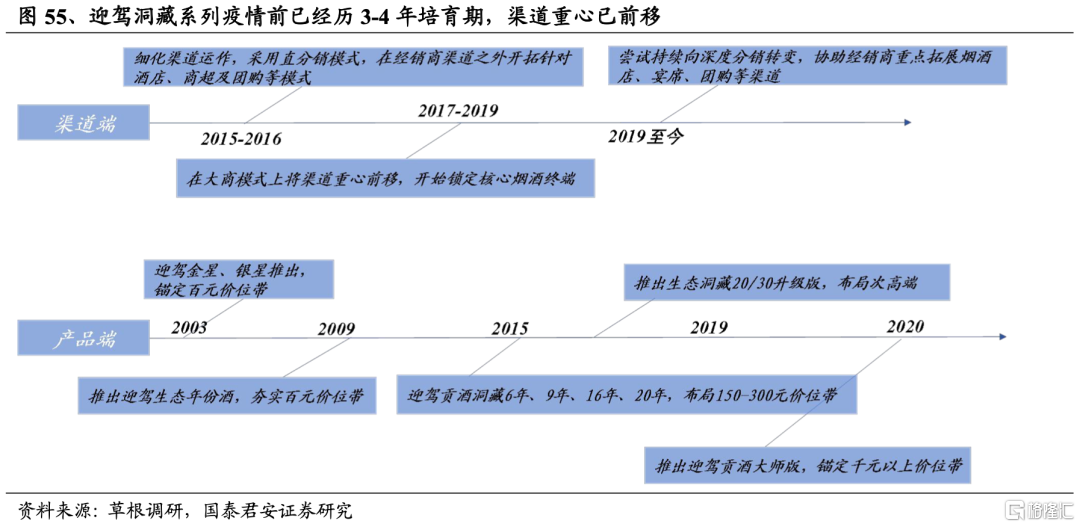

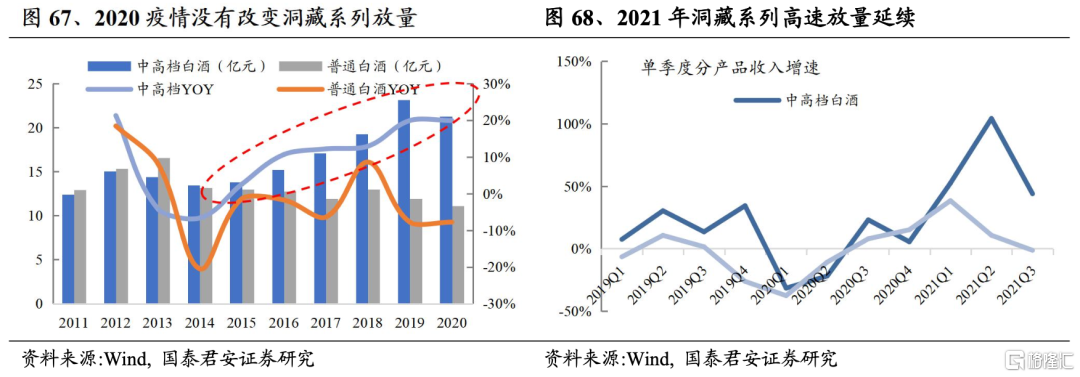

洞藏培育成熟,成功迎接消费升级。2015年迎驾推出中高端产品洞藏系列,覆盖原先较为薄弱的100-400元价格带,主要面向家庭宴会、商务应酬等中高档消费;随着聚焦资源、费用投入,洞藏系列2016、2017年分别实现270%、150%高增长;2019年之后洞藏进入爆发期,叠加六安地区主力价位带上移,高渠道盈利之下仍能维持高周转,在合肥、六安地区对竞品有明显冲击;2020年,洞藏系列收入突破10亿大关,占公司收入比约为30%;2021年,公司顺势推出迎驾贡酒大师版,配合圈层营销,尝试千元价位带布局。

2.后疫情时代下的徽酒:整体韧性强,龙头复苏快

我们认为,安徽产业结构中工业占比高,以新能源汽车为代表的高端制造布局较为成功,由于疫情中工业的抗性较强,疫情冲击下徽酒需求呈现韧性强、复苏快的特点,古井、迎驾、口子作为区域龙头渠道强势且正处消费升级风口,后续有望继续展现业绩弹性。

2.1.受益皖省产业结构,徽酒韧性优于同业

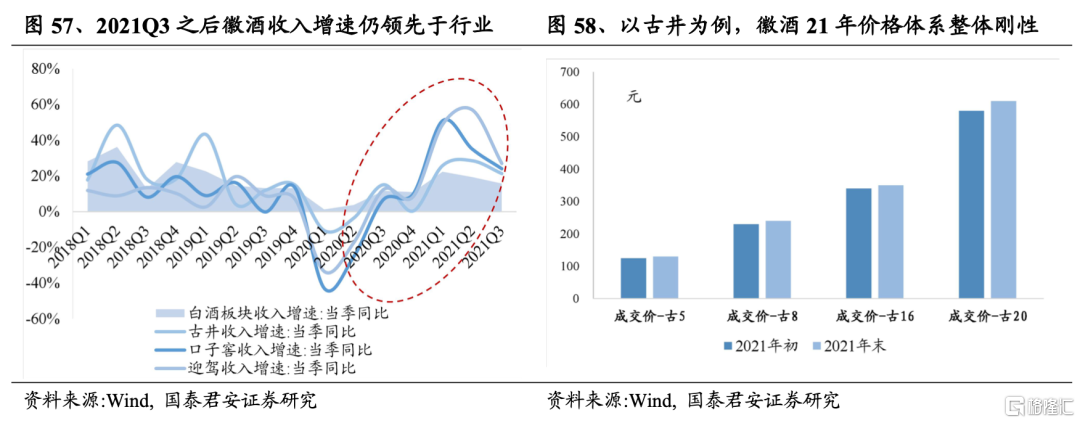

后疫情时期,徽酒呈现韧性强、复苏快的特点。2021年白酒行业因经济基数效应普遍展现较高表观增速,伴随2021Q3之后基数效应消退,行业增速环比回落明显,部分区域动销及单品价格表现均环比降温,但古井、口子及迎驾为代表的徽酒龙头韧性超预期,2021年下半年收入增速仍领先于行业,且全年价格体系保持刚性,截止2022年初仍普遍呈现价盘稳、动销良好、库存低位的状态,市场销售环境明显优于其他区域市场。

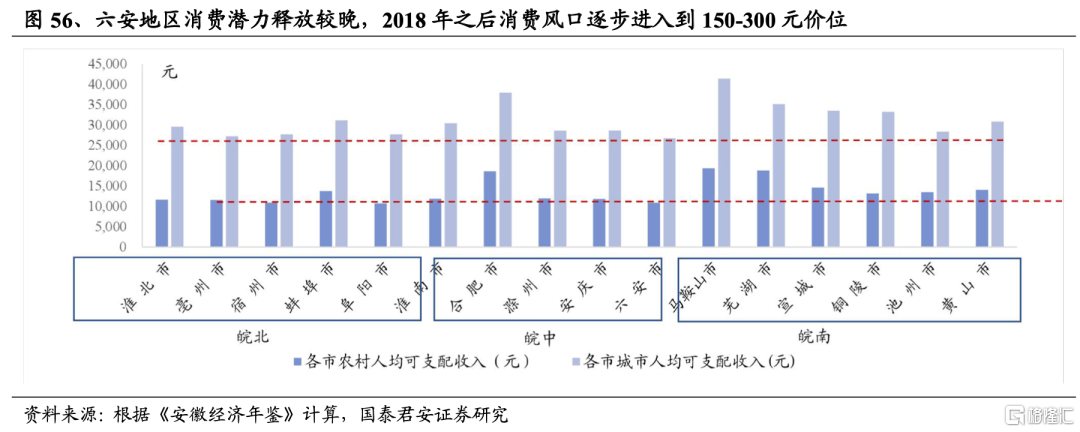

我们认为,徽酒复苏进度较快主要系:产业结构导致安徽省在疫情中抗性较强,本省居民收入受冲击较小。

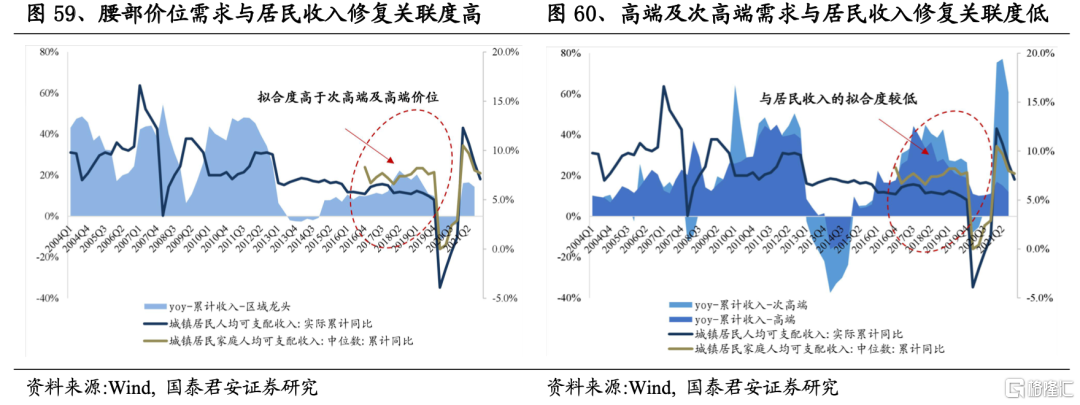

根据我们前期研究,白酒不同价位带消费属性及驱动因素差异明显,300-600元次高端及600元以上的高端价位白酒具备较强的奢侈品属性,其需求及价格表现与信用的宽裕程度高度正相关,而以区域性品牌为代表的100-300元腰部价位日常消费属性较强,与居民的收入增长关联度较高,所以区域酒表现很大程度上要看大本营市场的居民收入表现。

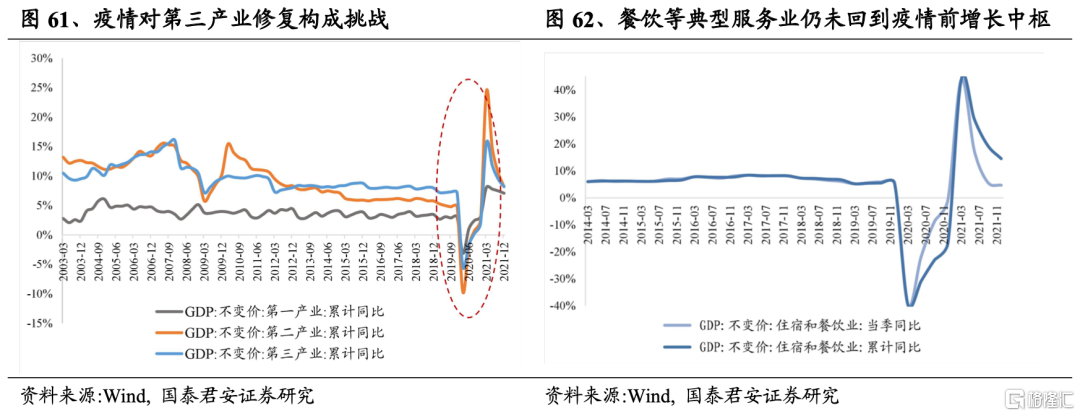

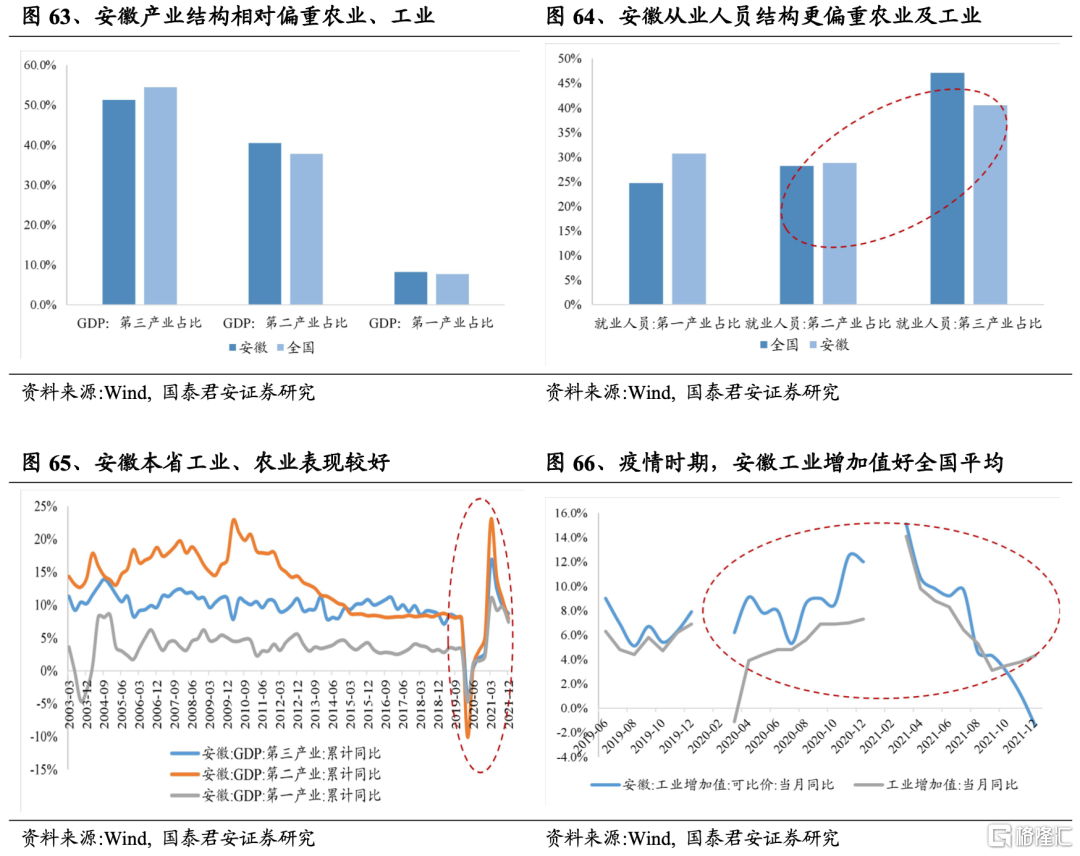

2020年新冠疫情主要影响人群聚集,餐饮住宿等第三产业冲击明显,而第三产业对劳动力吸纳能力远高于传统工业、制造业为代表的第二产业。安徽由于历史因素(2007年承接来自长三角地区的工业转移以及较早进行的新能源产业布局)导致第二产业相对发达,从业人员占比更侧重第一、二产业;从数据上看,自2020年疫情发生至今,安徽大部分时间工业增加值高于全国平均,考虑到安徽人员的就业结构,我们推测疫情期间皖省居民的整体收入所受影响小于全国整体,进而保障了对于区域性名酒的消费。

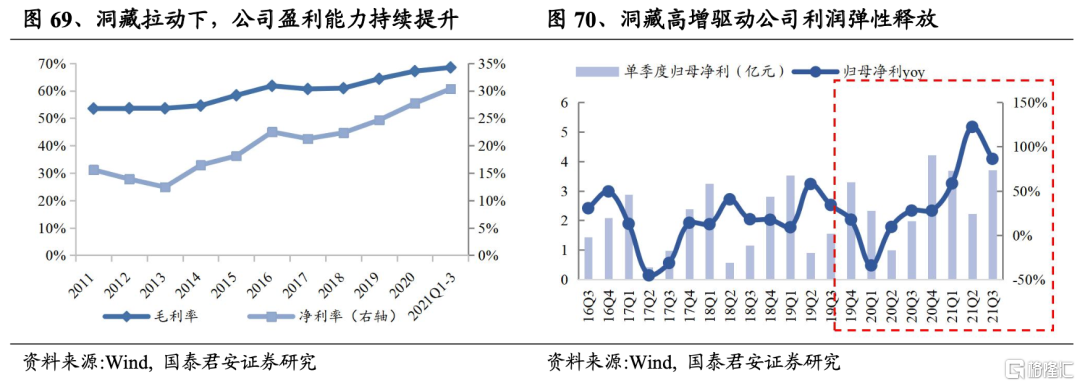

2.2.迎驾贡酒:洞藏突破,势能延续

疫情之下洞藏依旧强势,驱动收入高增。疫情并未扰动省内消费升级趋势,洞藏培育成熟、仍处爆发期,2021年在核心市场继续发力,驱动公司收入高增,迎驾逐步走出疫情压制。

继续看好洞藏表现,顺价管控下渠道推力突出,竞争优势有望延续。洞藏系列主要覆盖100-400元价格带,其中洞6为主销价格带,洞9为培育价格带,洞16、洞20为前瞻价位带。过去金银星非顺价销售,洞藏销售推出时即强调顺价,从2016年起全面梳理产品价格、确立主导产品系列价格体系,并且严格管控价格执行,通过控价、提价等手段保证洞藏顺价;考虑到洞藏系列产品体系较新,顺价销售加上返点利润丰厚,很大程度上强化了渠道与终端信心。

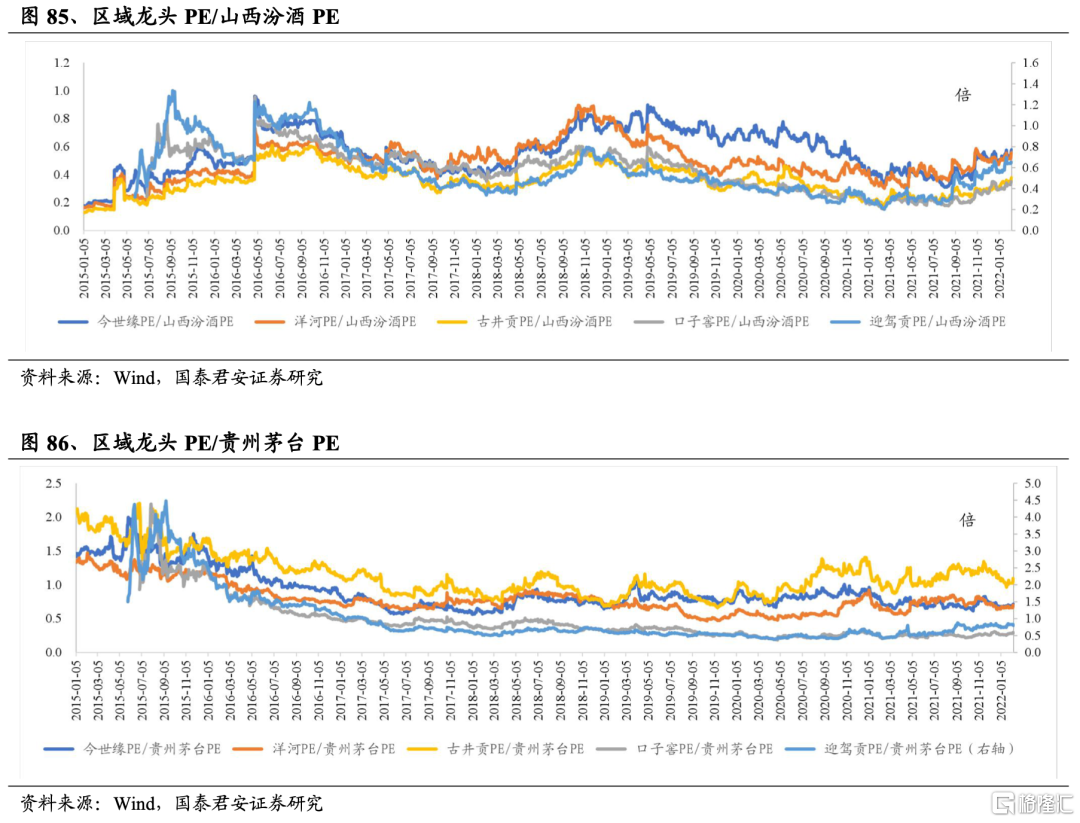

省内竞品竞争错位,迎驾在100-400元市场份额有望持续提升。迎驾通过聚焦生态洞藏系列产品实施产品换档升级,四步走强化战略布局:第一步在大本营市场六安为主流产品,且体量仍有提升空间;第二步将逐步完成安徽市场全面布局到区/县,江苏市场全面布局到地级市;第三步通过网点升级、品鉴顾问升级、品鉴产品升级,带动产品销售升级,巩固六安、合肥、南京、上海等战略市场,持续打造洞藏样板市场;第四步以样板市场示范引领洞藏系列整体提升,以点带面连线成片。省内竞品古井战略重心从中档向次高端倾斜,口子自身处于渠道与新品调整阶段,洞藏省内起势趋势有望延续。

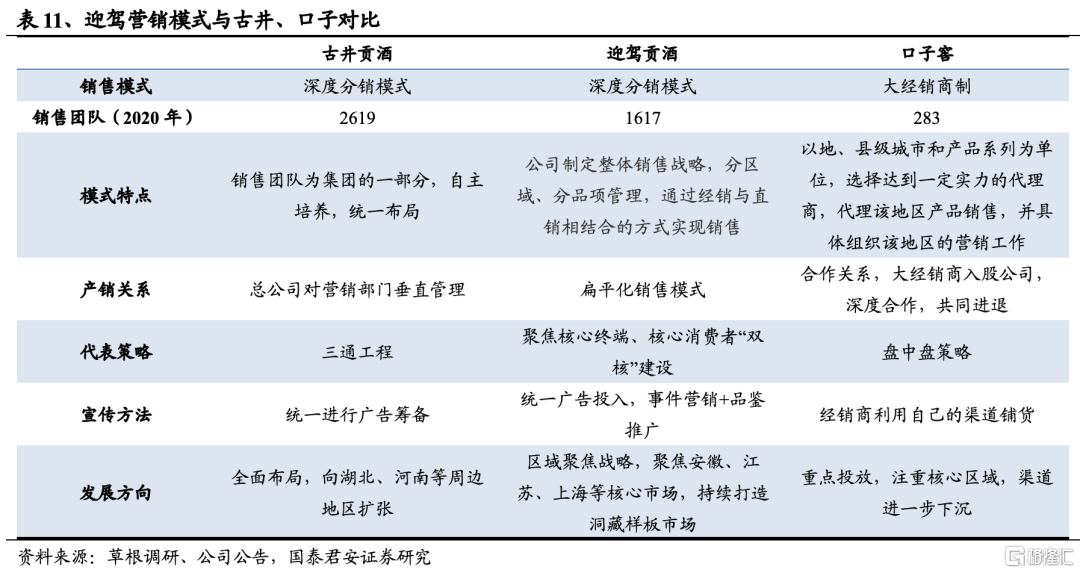

分品项、分区域布局,优化经销商 ,“双核”建设可圈可点。迎驾营销模式介入古井与口子两者之间,以小商为主,按区域、品项等制定主导产品和经销商发展规划。公司推出洞藏后,针对存量经销商队伍,从“组织架构、薪酬激励、渠道建设、指标考核”等多维度推进“千商千万”工程,实现存量经销商升级;同时,针对洞藏系列,公司也进行增量经销商补充,实现分品项、分区域运营。针对核心终端,公司采取点对点服务专场酒店、宴席类酒店套餐捆绑,实现消费引领,同时,通过核心烟酒行包量,采取宴席平台助销和消费拉动来实现消费场景最大化;同时,公司重视核心消费者培育,通过定标准、定目标、抓核心、抓跟进,实现核心消费人群标签化。

洞藏占比提升+内部结构升级,公司盈利弹性有望持续释放。洞藏系列毛利率水平较高,收入占比提升对公司盈利能力拉动显著,且洞藏系列产品内部结构同步向上优化,主销产品有望逐步从洞6向洞9升级,洞藏拉动下公司有望持续释放盈利弹性。

2.3. 古井贡酒:业绩弹性有望释放

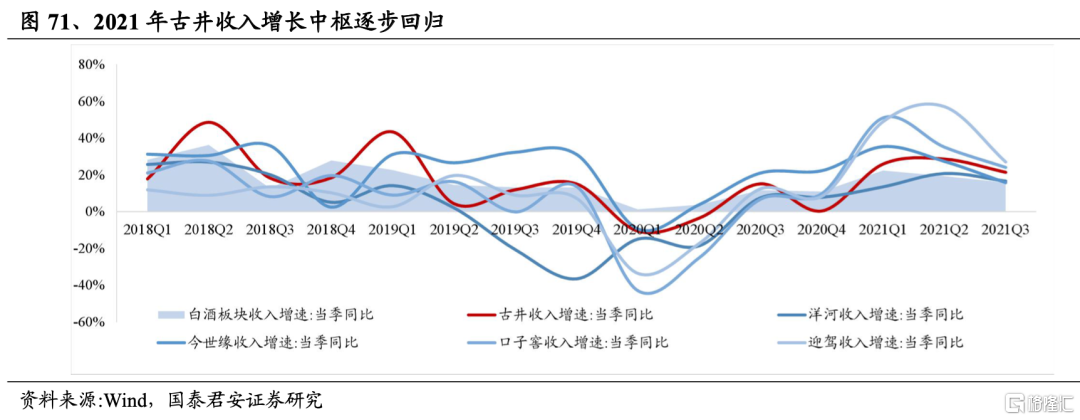

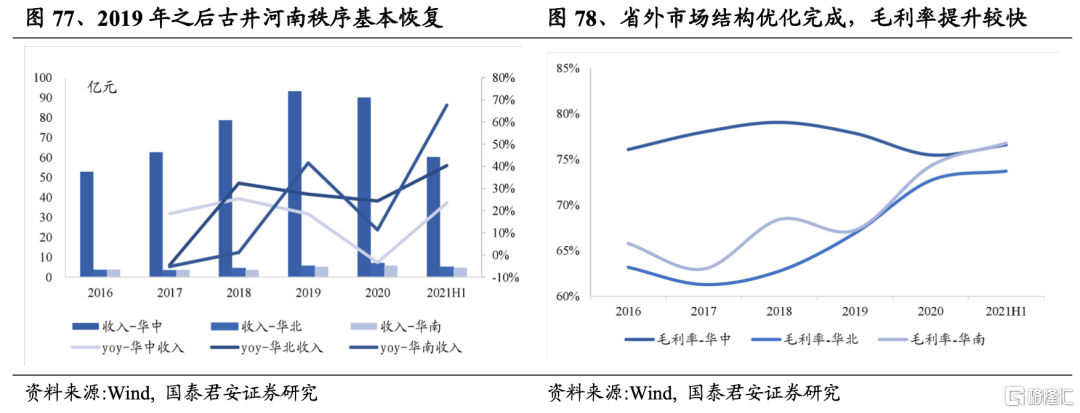

疫情之下古16、古20成功布局,古井收入增速回归。2020年疫情对腰部价位白酒消费产生明显压制,推动产品结构优化仍然是胜负手,古井8年以上培育成熟,古8对收入形成拉动,2020年古16及古20进入爆发期,驱动公司收入增速回升。

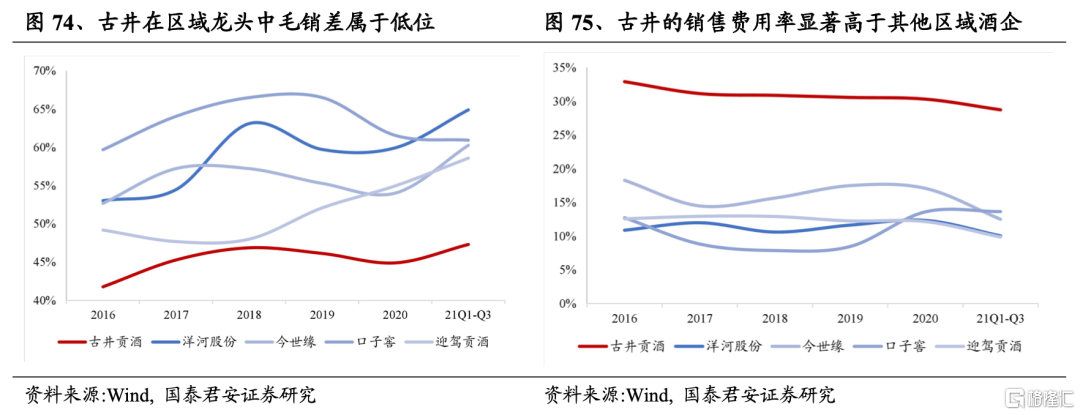

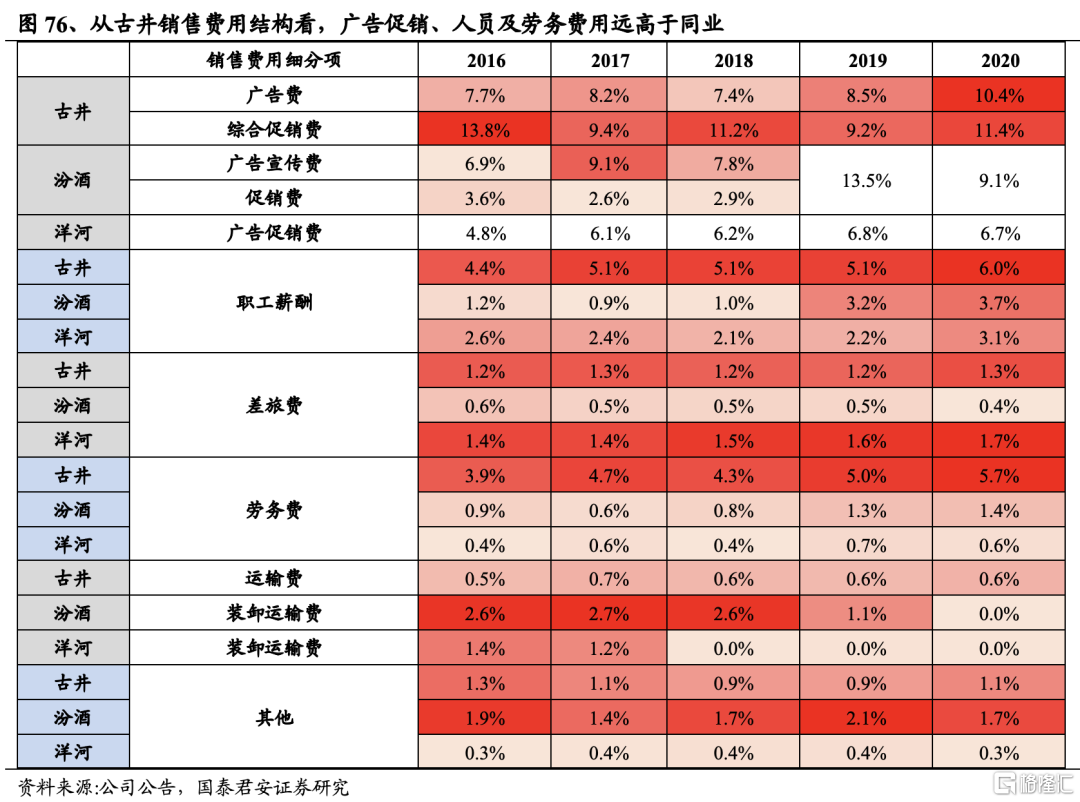

费用仍有优化空间,利润弹性有望释放。与洋河等龙头酒企对比,我们发现古井毛销差常年在50%以下,远低于同业,这归因于其较高的销售费用率:就结构来看,公司销售费用中广吿费及综合促销费用率合计在20%以上,远高于同业,同时,公司职工薪酬及劳务费用率也远高于同业;我们推测主要系:1)公司在江苏等省外市场推广以高端品为主,过程中进行了高额返利来完成古8以上单品推广,且公司素来倾向于维系强势广吿投入;2)公司在河南、江苏等省外市场依旧采取深度分销策略,增聘人员以编内为主,导致表内薪酬支出较多。

我们认为,江苏、河南等市场基本完成产品结构优化,古8以上单品培育日趋成熟,且省外渠道网络基本建成,后续针对高端品返利力度及新增人员支出将边际放缓,且公司河南市场基本走出调整期,公司整体销售费用率下移或是趋势,伴随收入增速回归,公司利润有望展现弹性。

2.4.口子窖:新品发力,口子苏醒

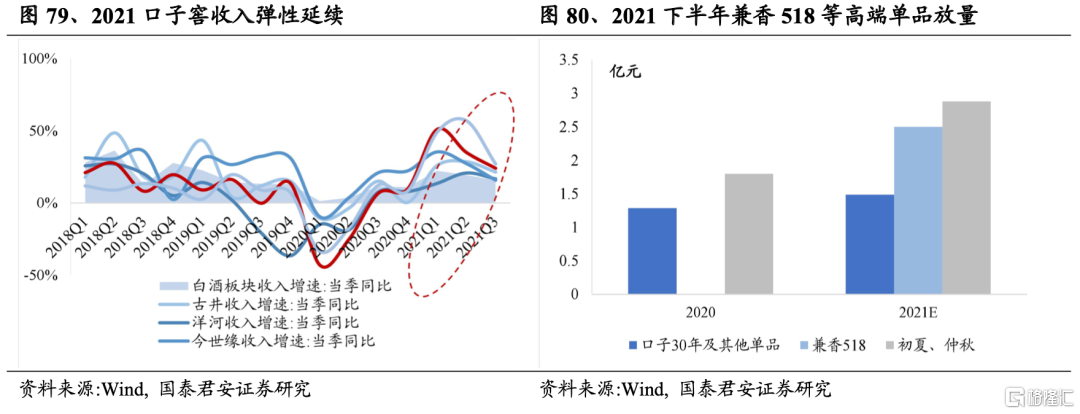

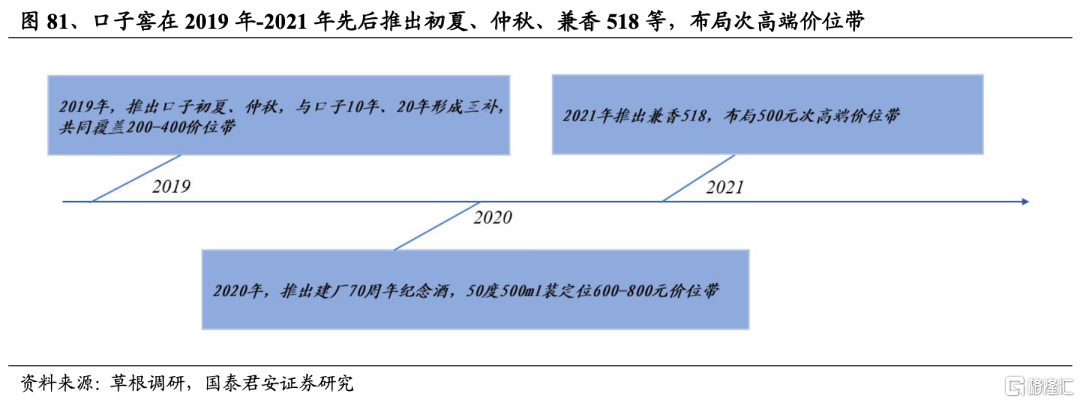

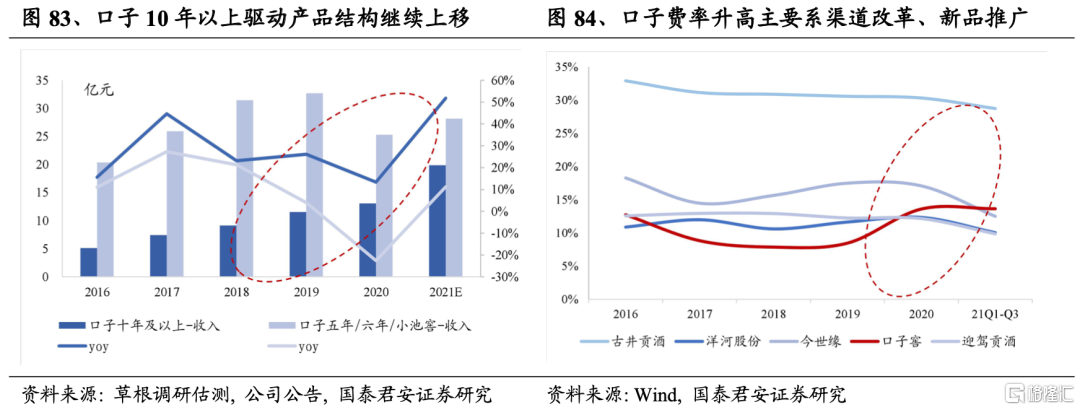

产品布局见效,后疫情时代口子展现韧性。公司2021年收入增速抬升显著,且2021年三季度后增速仍在区域酒梯队中保持领先,除基数因素外,我们认为兼香518等新单品放量对公司收入拉动明显:公司2019年先后推出初夏、仲秋,与口子10年、20年形成互补,共同覆盖200-400元价位带,并在2020年推出兼香518卡位400-500元价位,恰逢合肥等地区主力价位上移及省内次高端放量,新品放量帮助口子在疫情下展现收入韧性。

渠道调整进入关键期,口子窖有望加速回归。如前所敍,新时期下口子针对大商制弊端展开渠道改革,2019年之后开始向深度分销模式靠拢,采取分品类、分区域运作,细化渠道网格并强化费用管理力度,根据草根调研反馈,我们判断公司渠道调整进入关键期,议价权正逐步由一批商向厂家转移;我们看到,公司2019-20年销售费用率上行,认为其属于积极信号,费率上行主要系新招商初期费用支持及新品费用投放,表明公司正在积极进行渠道改革及新品推广;我们认为,伴随改革推进,口子在渠道掌控力方面或有实质性改善,后续兼香518、初夏、仲秋将继续享受省内消费风口,公司增长中枢有望进一步提振。

3.投资建议

古井贡酒:古8以上放量驱动公司收入增速回升,公司销售费用率有回落空间,业绩弹性有望释放。维持“增持”评级,维持盈利预测,预计2021-23年EPS分别为4.50元、5.58元、6.59元。

迎驾贡酒:洞藏具备竞争优势、品牌势能可持续,公司收入高增叠加产品结构改善带动利润弹性;维持“增持”评级,维持盈利预测,预计2021-23 年 EPS分别为 1.76元、 2.32元、2.94元。

口子窖:新品放量之下收入端展现韧性,渠道改革有望取得实质突破,后续公司业绩增速有望进一步提振。维持“增持”评级,维持盈利预测,预计2021-23年EPS分别为2.71元、3.45元、4.06元。

4. 风险因素

1)疫情在核心市场点状复发:疫情在核心市场点状复发(例如2021.8月江苏疫情),将对区域酒企短期放量有显著压制。

2)信用收紧程度超预期:次高端以上价位显著受益于宽信用,若信用收紧程度超预期,将导致次高端以上价位扩张速率放缓。