本文來自格隆匯專欄:國泰君安證券研究,作者:訾猛、李耀、李梓語

核心結論

導讀:本文深度覆盤徽酒三十年:內部治理是基,藉助消費趨勢,優化產品佈局、定價策略以及營銷打法是興衰關鍵;同時我們認為徽酒藉助安徽經濟活力,正加速崛起。

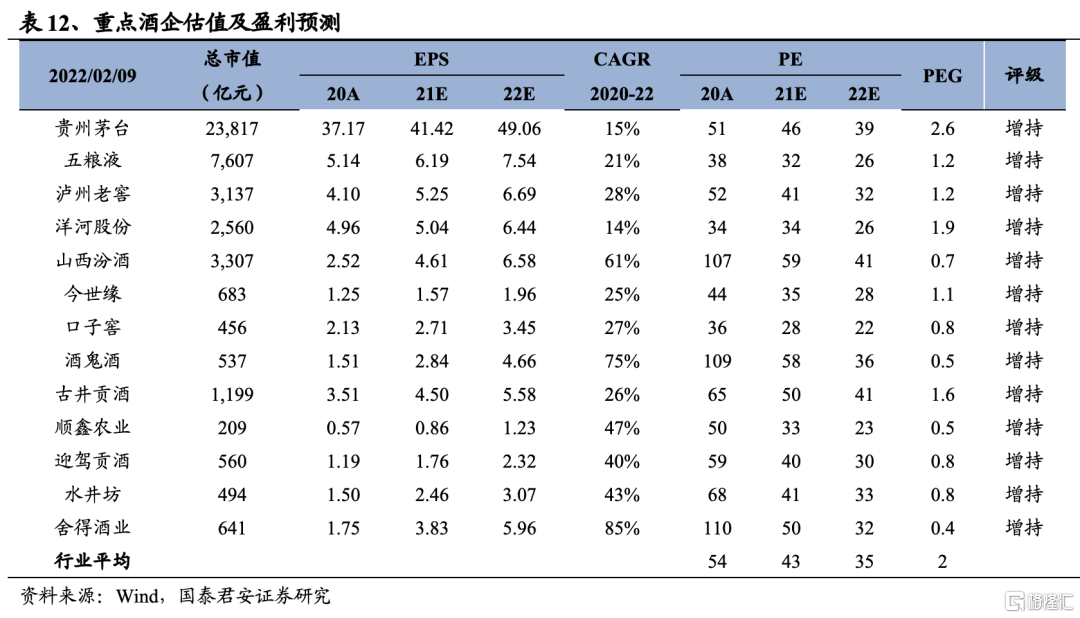

投資建議:推薦迎駕貢酒、古井貢酒、口子窖。徽酒企業極具產業創新能力,在產品升級、渠道變革、營銷演進方面引領行業發展,成為白酒企業發展的典範。我們認為,後疫情時代徽酒市場受益於本省經濟持續活躍,龍頭企業渠道打法紮實,成功捕捉消費升級風口,高端單品放量拉動收入加速回暖。古井產品升級驅動毛利率提升,費率有壓縮空間,盈利能力有望進一步提升;迎駕洞藏持續放量,勢能延續,利潤將保持高彈性;口子窖渠道改革、產品升級有望迎來拐點。徽酒將繼續引領區域市場復甦,業績彈性可期,有望成為最優勢區域。

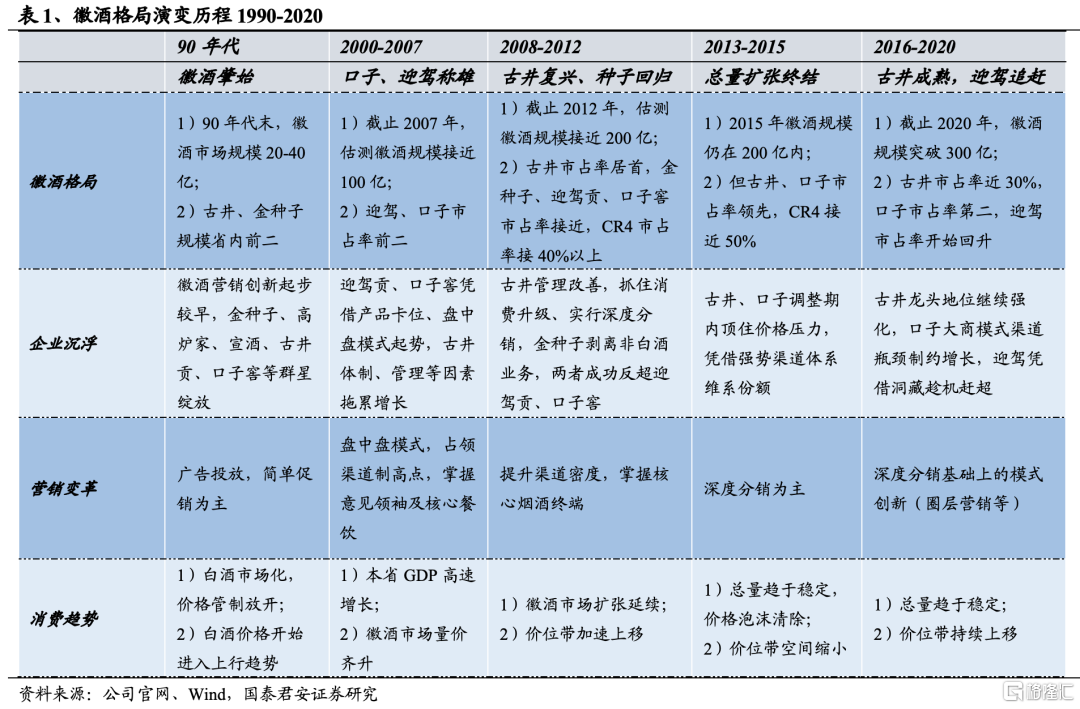

徽酒三十年:順勢而為,變革創新。白酒市場化以來,徽酒先後經歷總量擴張和結構性升級,從九十年代徽酒百花齊放,到新世紀徽酒四小龍交替爭鋒,經歷深度調整期後,古井、口子、迎駕穩居第一梯隊,三十年間徽酒由增量到存量博弈,份額由分散到持續集中,這其中歷史經驗和孕育的創新方法值得借鑑。

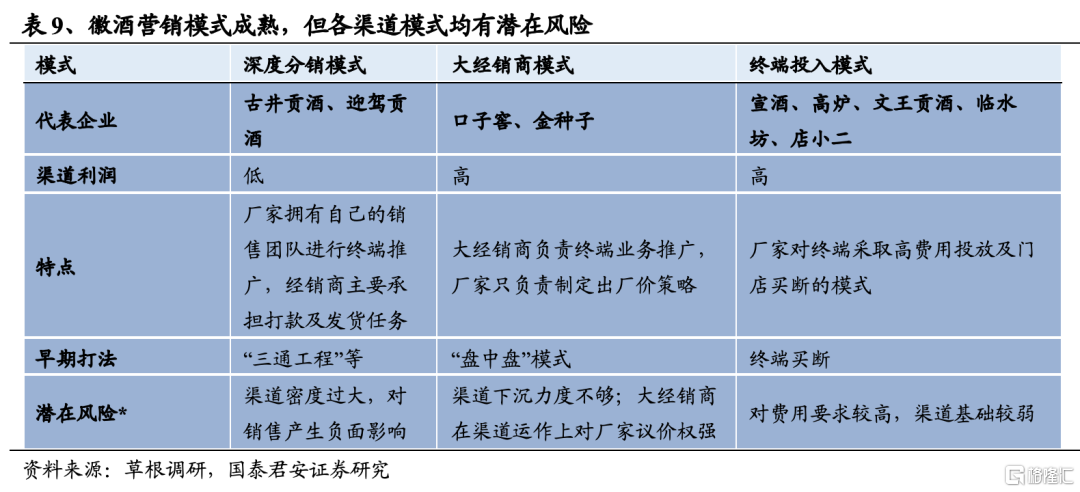

徽酒營銷引領行業變革。內部治理為基,營銷演進、產品迭代及定價策略是勝負手。徽酒格局變化外因是消費趨勢變化,宏觀環境、消費偏好及白酒屬性各時期有不同,契合時代的戰略得以獎賞,一旦失誤就會掉隊,古井等經歷多輪洗禮終成徽酒龍頭。管中窺豹,我們通過覆盤徽酒發展歷程總結出:內部治理為基,營銷打法、產品和價格策略是各個時期決定酒企高下的關鍵。營銷端:從廣吿驅動到“盤中盤”模式盛行,從深度分銷佔領終端再到圈層營銷注重消費者體驗,徽酒營銷模式持續演進,引領行業變革。與此同時,消費升級驅動產品結構持續迭代,與消費能力匹配的產品勢能得以彰顯,古井、迎駕等企業深化改革拋棄歷史包袱,勇於創新,通過營銷革新、產品迭代捕捉消費新機遇,順勢而為,終成王者。

後疫情時代下的徽酒:整體韌性強,龍頭復甦快。2021下半年白酒行業基數效應普遍消退,行業增速環比回落明顯,終端市場表現有降温之勢,但古井、迎駕為代表的徽酒龍頭收入增速仍保持相對領先,高端單品快速放量趨勢延續,核心單品普遍呈現價盤穩、動銷良好、庫存低位之狀態,復甦進度優於其他區域市場。我們認為主要系安徽高端製造為代表的產業結構在疫情下韌性強、復甦快,導致安徽居民收入受疫情衝擊較小,本省腰部價位需求相對堅實。

風險因素:疫情在核心市場點狀復發、信用環境遇冷。

正文

1. 徽酒三十年:順勢而為,變革創新

1.1. 徽酒演變綜述:1990-2020

徽酒三十年,順勢而為成就龍頭。自白酒市場化至今,近三十年曆程中,白酒行業先後經歷總量擴張和結構性增長,徽酒市場的份額由分散到集中、本土品牌由齊頭並進到梯次分明,鑄就這一切的本質是酒業的消費趨勢和行業營銷模式在持續變革,每過一段時期,這種變革都會將所有選手放在十字路口;我們發現,徽酒沒有自始至終的龍頭,能夠及時調整自身、順應趨勢的會被獎賞,剩下的就是王者。

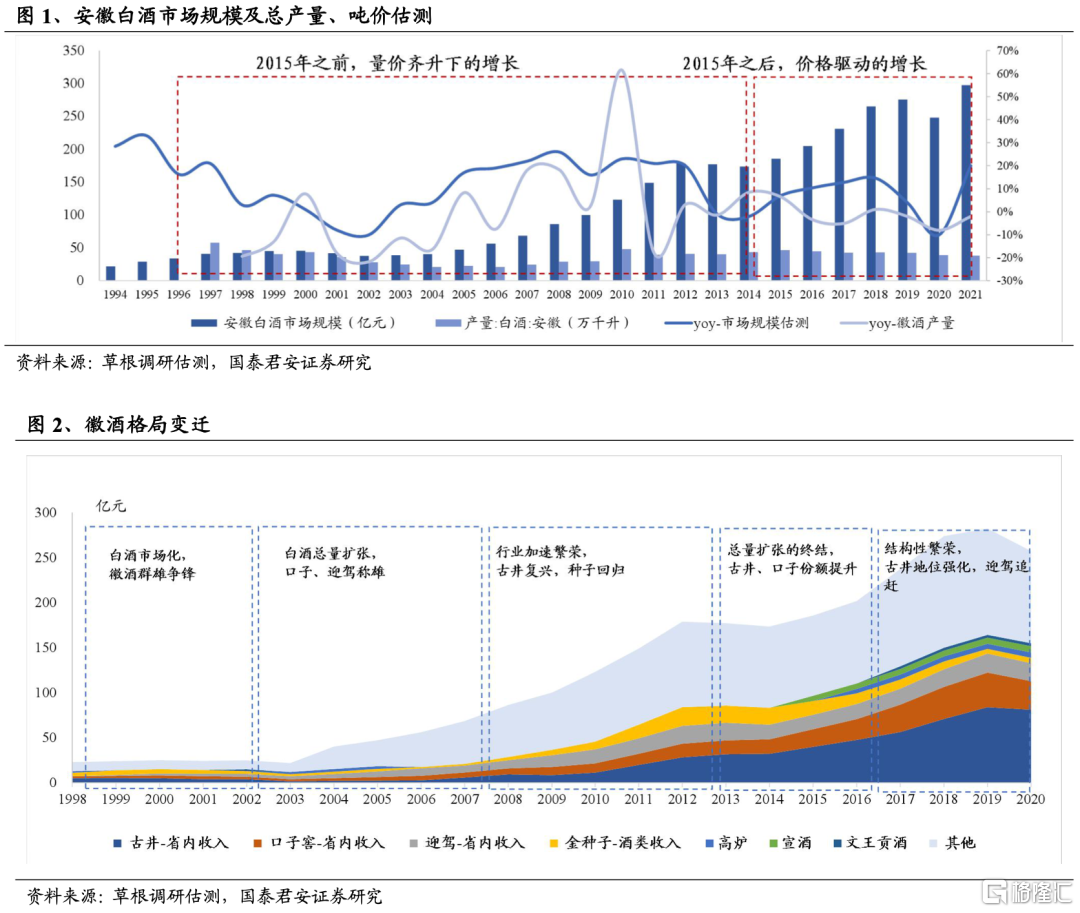

徽酒由總量到結構,格局由分散到集中。就增長模式而言,徽酒市場在2012年之前受飲酒人口增長、經濟總量擴張驅動,呈現量價齊升趨勢,在深度調整期後,徽酒總量趨於穩定,增長主要依靠本省消費升級帶來的高端品放量驅動。就徽酒格局而言,90年代八大皖酒羣星綻放,2000年後古井、口子、迎駕、金種子交替爭鋒,到2015年後古井、口子、迎駕形成第一梯隊,三十年間徽酒市場跌宕起伏,但最終份額持續向龍頭集中。

人和第一,企業內部治理為基。追根溯源,我們發現每個酒企的興起和沒落背後都和內部治理深度相關,團隊建設、治理規範成為企業競爭核心要素,能丟掉歷史包袱、堅持聚焦主業的酒企得以發展。

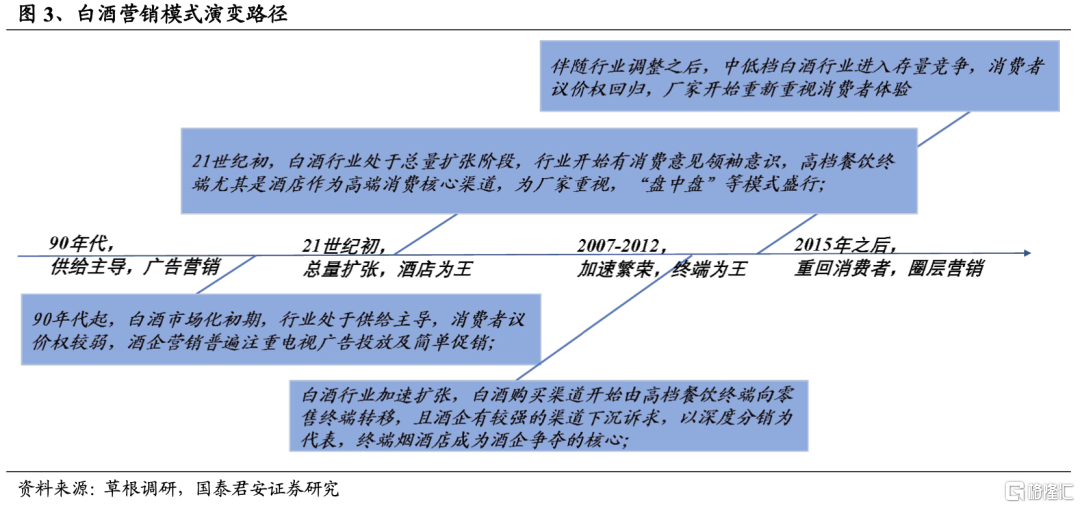

營銷模式變革是每一輪格局變化的關鍵變量。覆盤徽酒三十年,徽酒營銷模式演進成為行業營銷變革的縮影,從廣吿致勝,到“盤中盤”抓住核心消費者,再到深度分銷佔領煙酒店終端,最後圈層營銷發展意見領袖,徽酒始終站在營銷變革的前列。

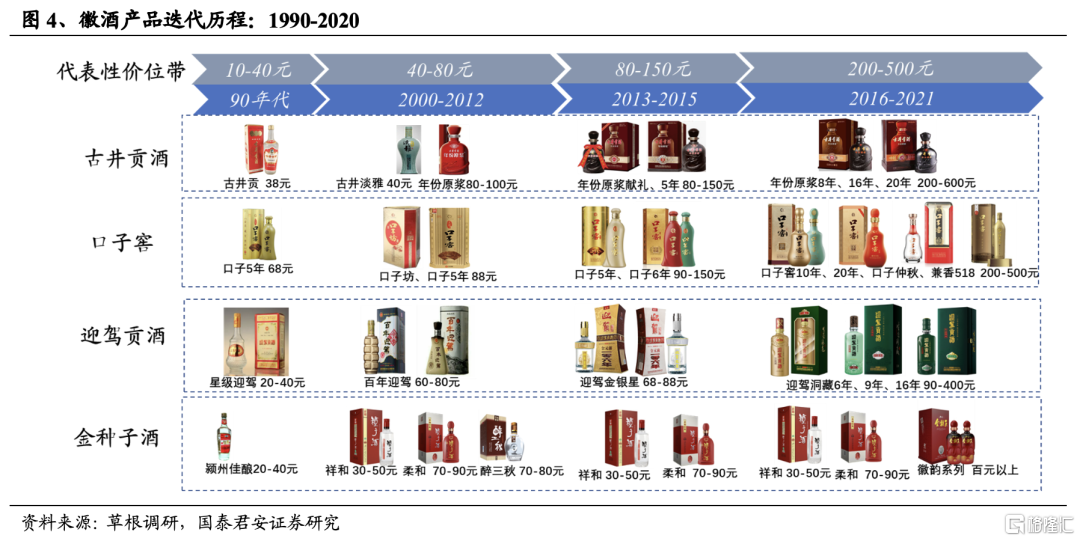

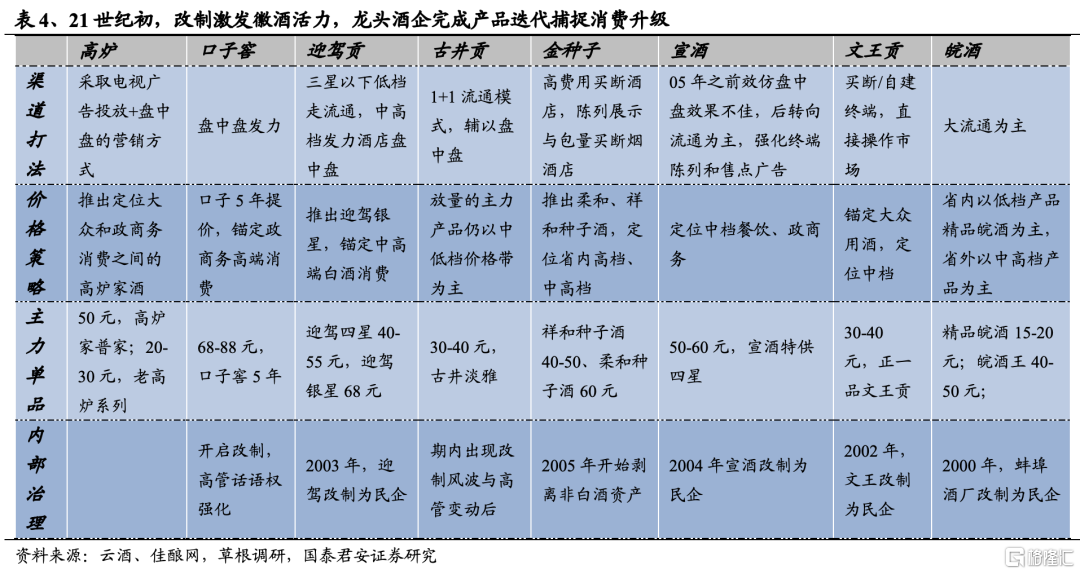

消費升級驅動價位帶上移,合適的價格策略和產品佈局也是勝負手。90年代末,儘管有政策限制,白酒高端消費屬性逐漸明顯,口子率先意識到高端消費重要性,憑藉口子5年成為徽酒霸主,迎駕星級和金種子潁州佳釀系列成為暢銷單品;2000-2012年經濟總量增長驅動安徽消費水平快速提升,古井年份原漿系列成功卡位更高價位帶,為古井復興奠定基礎,而期內對手未能及時進行產品升級,常年徘徊在中低價位,成為後續掉隊的主因;2013-15年行業深度調整,徽酒主流價位承受住壓力,並在2016年之後繼續上移,古井、口子、迎駕均順應趨勢成功進行產品結構升級,高端單品助力徽酒龍頭提升份額。

1.2.90年代:白酒市場化與徽酒肇始

1.2.1. 白酒市場化,徽酒首倡營銷

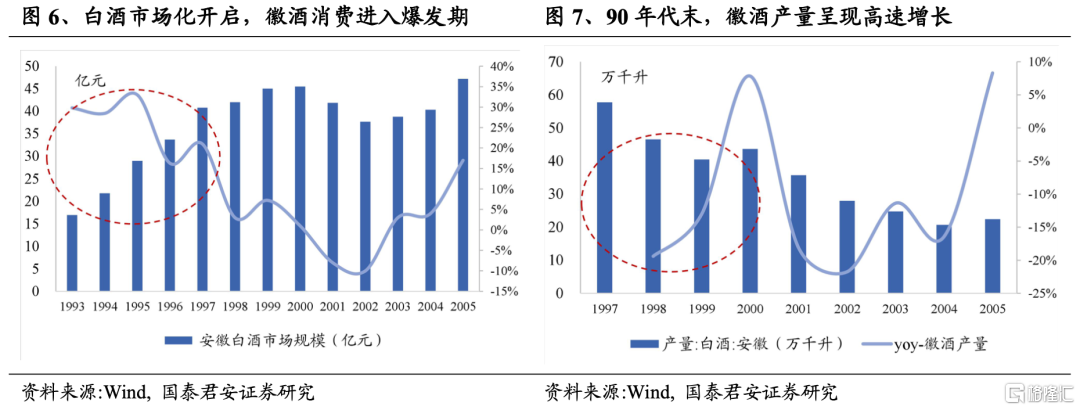

徽酒是第一批抓住白酒市場化機會的酒企。90年代,伴隨市場經濟體制完善,國家亦開始鼓勵白酒產業放開生產,並放寬了針對白酒商品的價格管制,白酒作為一般商品開始市場化定價並形成消費市場,安徽地區飲酒習慣較濃厚,徽酒市場亦蓬勃興起,產銷量及市場規模均呈現較高雙位數增幅。

90年代初,主要消費品仍十分匱乏,白酒處於供給緊張狀態,酒企普遍不用擔心銷路,且當時酒企幾乎全部為國營,缺乏營銷意識和競爭意識,產品包裝亦比較簡陋。當時白酒消費主流價位仍以10元以內光瓶酒為主,以沙河、古井為代表的安徽本土酒企率先在產品包裝上進行思考,先通過推出盒裝酒及瓶型創新等方式實現產品差異化,將價位帶抬升至20元以上,抓住消費升級機遇實現放量,同時一舉實現高端定位。

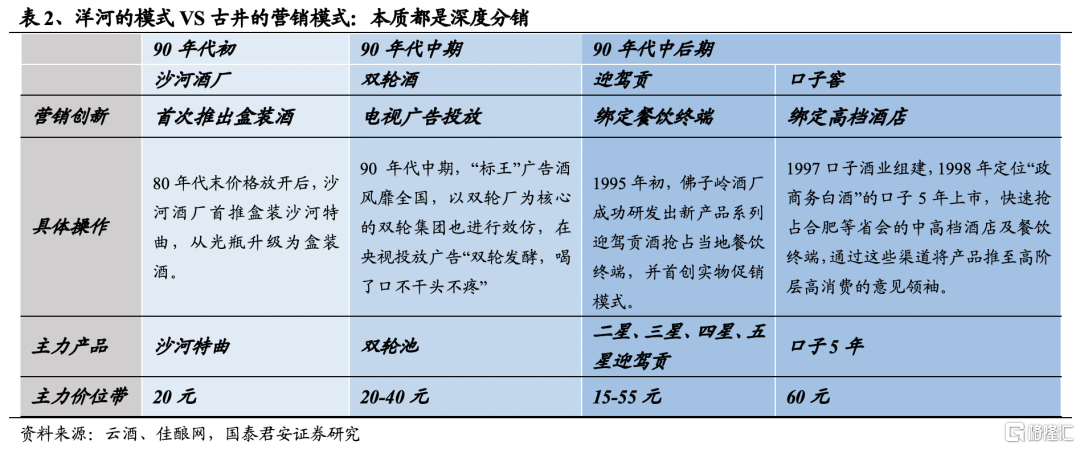

90年中期,白酒市場競爭意識逐漸增強,徽酒並未採取單純比價策略,以迎駕為代表的本土企業開始採用實物促銷的方式吸引消費者,伴隨電視興起,徽酒與魯酒均敏鋭抓住新潮流,安徽雙輪酒為代表的酒企開始大規模廣吿投放,在本省乃至全國消費者心中建立深刻印象。

1.2.2. 世紀末風雲變幻,徽酒屹立不倒

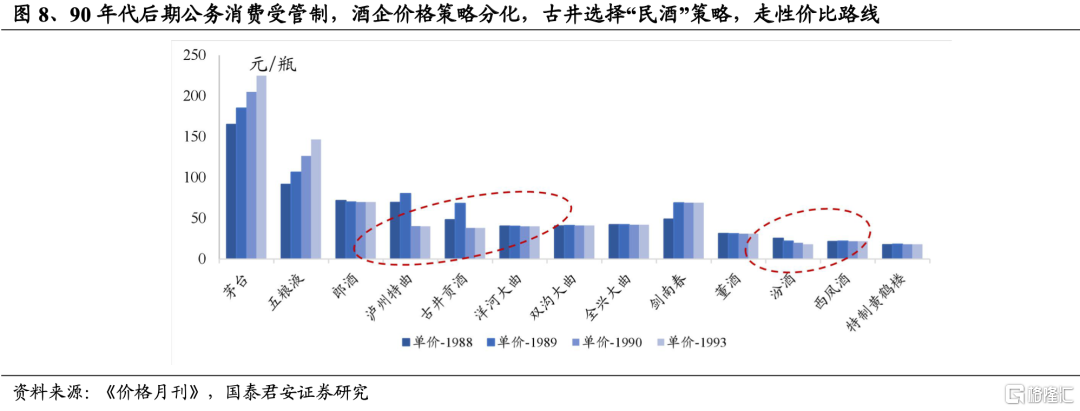

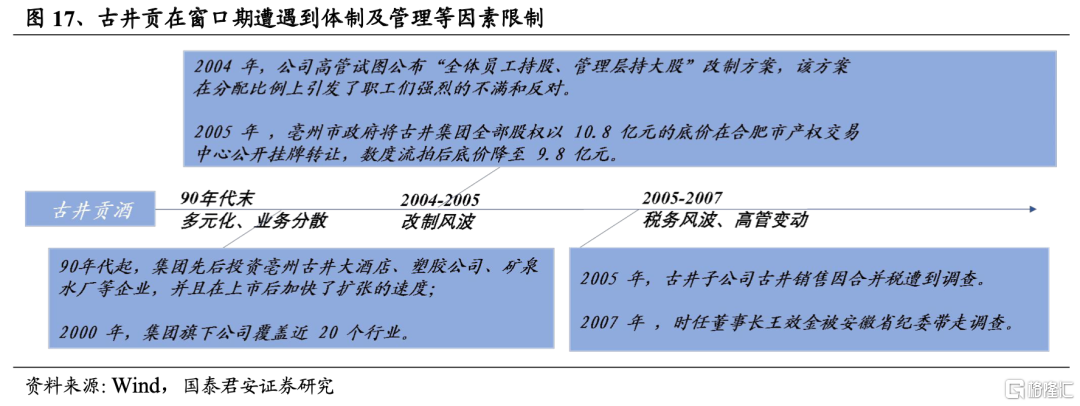

多因素引發行業調整,徽酒憑藉營銷創新成為僅次於川酒的東部白酒重鎮。90年代末通脹形勢較為嚴峻,伴隨亞洲金融危機、公務消費受限、白酒“勾兑”風波及假酒衝擊等,白酒產業進入深度調整期,酒企普遍面臨銷售壓力。彼時白酒價格仍處於半管制狀態,此時名酒價格策略首次走向十字路口,古井、種子為代表的徽酒龍頭判斷未來消費需求仍在大眾羣體,更重視低價單品,尤其是古井,採取“降度降價”策略成功保持住了銷量。

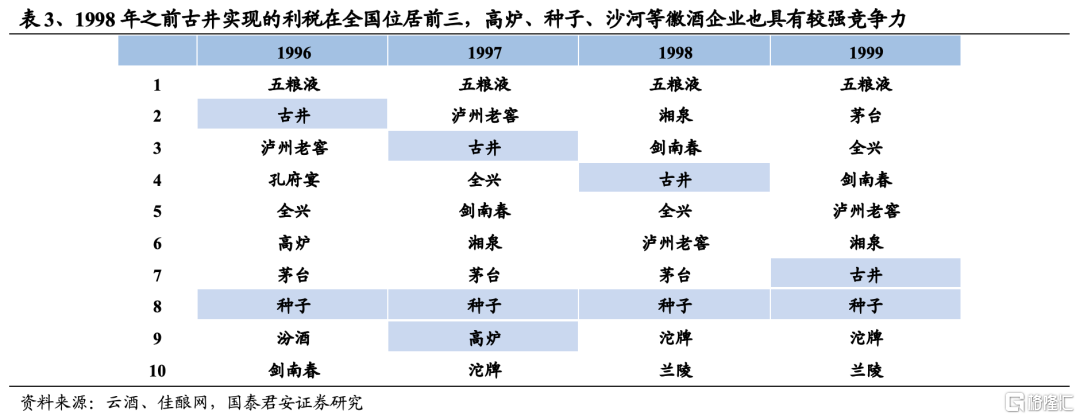

同時,徽酒率先意識到渠道及“消費意見領袖”重要性,以口子為代表的酒企堅持對核心餐飲終端投入,徽酒較強的營銷意識使其在調整期內受衝擊較小,90年代末,古井、種子酒業年度利税在酒企中位列前十名,徽酒成為僅次於川酒的白酒重鎮。

1.3.2000-2012:總需求擴張下的徽酒

1.3.1. 2000-2007:抓住全國化,口子、迎駕稱雄

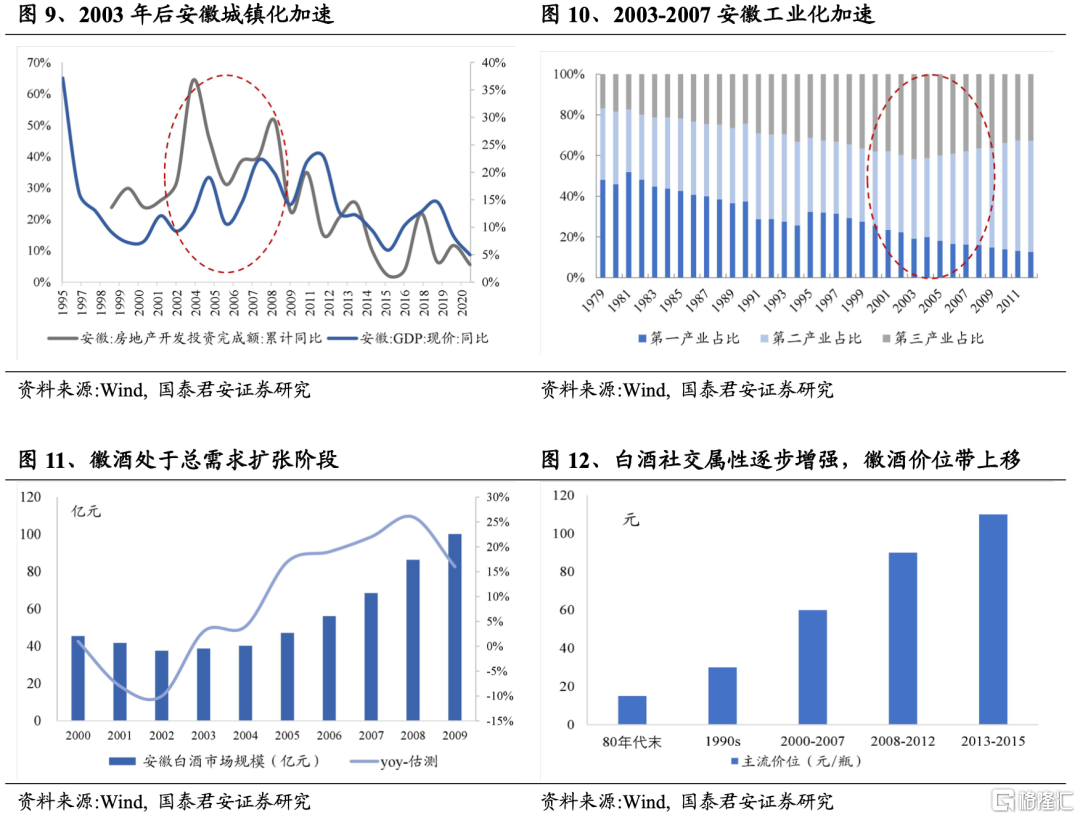

21世紀初總需求擴張,工業化、城鎮化驅動徽酒繁榮。進入21世紀,白酒消費逐步走出亞洲金融危機、非典等內外部影響,伴隨工業化及城鎮化加速,白酒用酒場景增加、社交屬性及奢侈品屬性得到加強,行業呈現價位帶持續上移、總產銷量快速提升之趨勢,總體需求呈現高速擴張趨勢,彼時安徽城鎮化及工業化快隨推進,拉驅動徽酒市場增長中樞上移,根據估測,安徽白酒市場銷售規模在2008年初已接近百億,較世紀初體量翻倍。

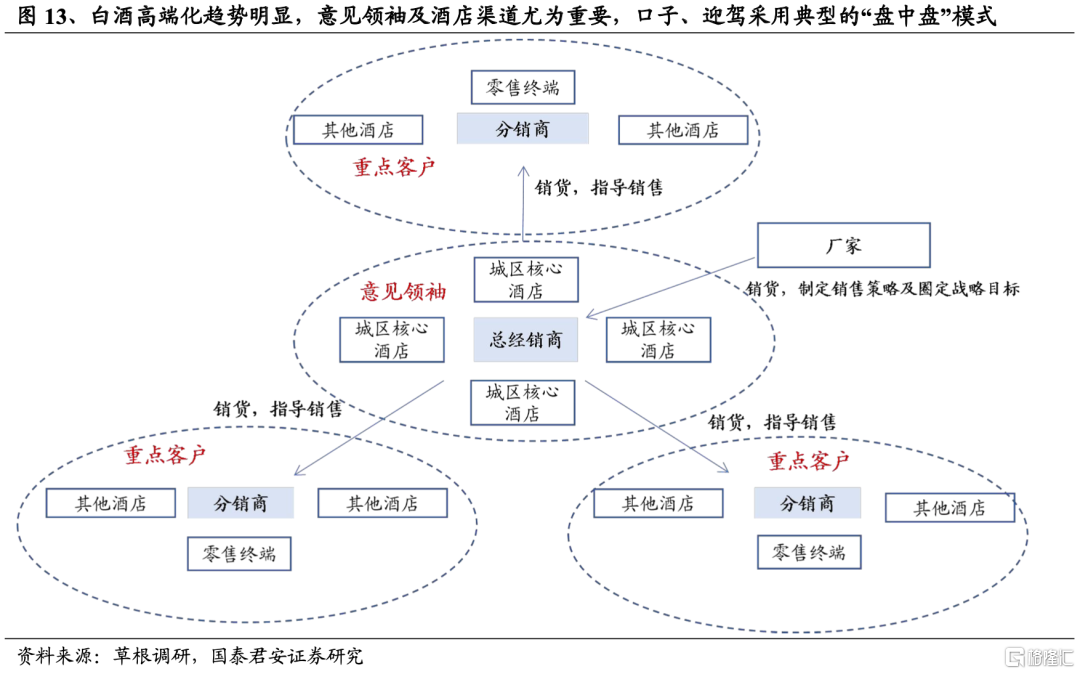

白酒高端化是趨勢,高檔餐飲是核心,徽酒引領渠道模式變革。儘管受到公務消費管制等因素衝擊,伴隨人均收入提升及飲酒人口絕對數目的提升,白酒憑藉其社交屬性及抗通脹屬性展現出較強的價格韌性,價格中樞呈現上移趨勢:在安徽本土,儘管20-40元價位仍是銷售主流,60-80元價位代表的盒裝酒市場已開始成型。

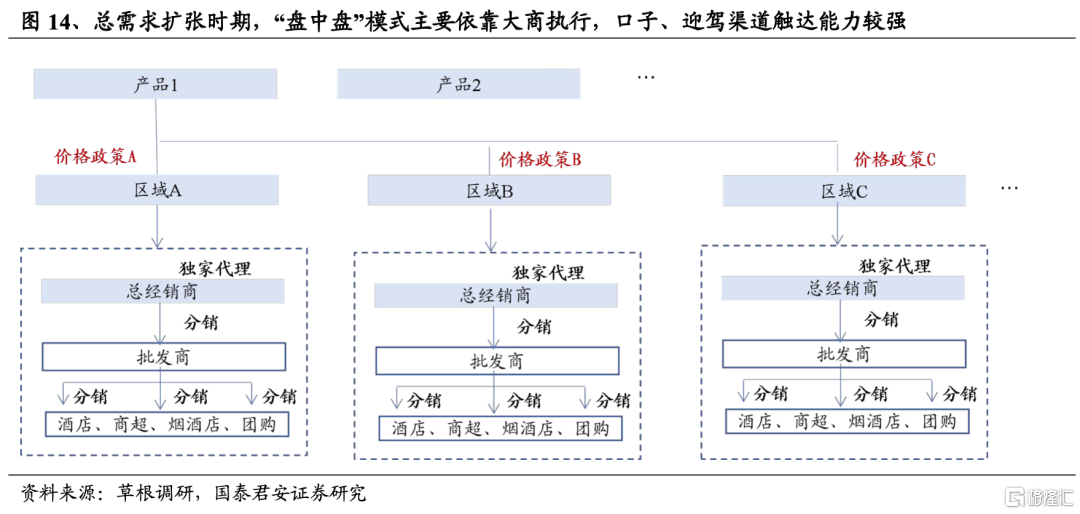

值得留意的是,由於白酒具備高端消費屬性,安徽本土酒企率先察覺到“消費意見領袖”之重要性,首創核心渠道營銷:當時高端消費場景主要在大型飯店及高檔酒店,口子、迎駕貢等酒企與經銷商合作,針對酒店渠道進行消費者培育並加大廣吿宣傳,在合肥、六安等地成功佔據消費者心智,以高檔酒店之消費氛圍拉動其餘渠道消費。在執行過程中,受制於當時分銷能力等因素,口子、迎駕為代表的酒企普遍採取將某一區域全渠道分銷權授予單一大經銷商的廠商合作模式,高額利潤結合高度自主權,助力徽酒在全省實現高佔有率。

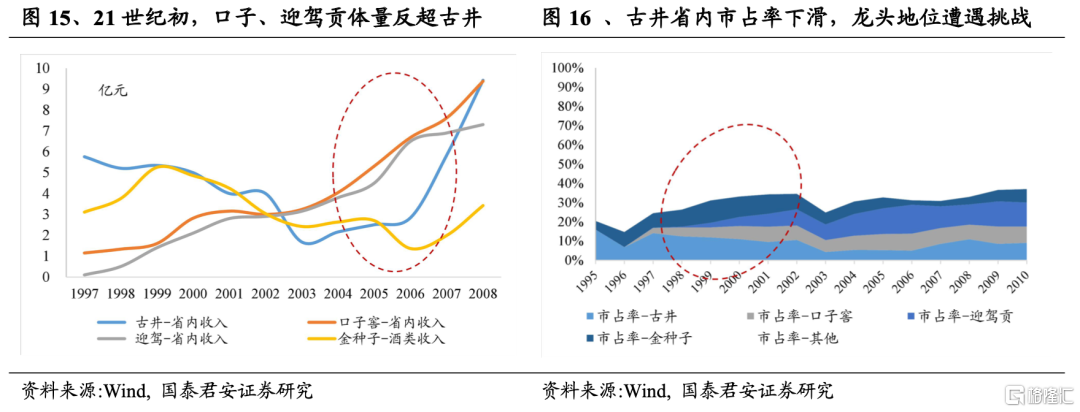

回顧該時期,儘管徽酒整體勢頭向好,但格局有明顯調整,金種子及古井貢表現欠佳,口子、迎駕則突飛猛進。我們認為該時期的徽酒分化的關鍵在於對於白酒消費趨勢的判斷,以及內部治理。

徽酒價位仍舊趨勢性上移,口子、迎駕成功抓住機遇。21世紀初,白酒價位帶逐步拉昇,高端白酒消費十分景氣,彼時古井仍維持“民酒”策略,聚焦在30元價位的古井淡雅系列,其多元化業務佈局使其沒能及時重視60元以上價位,而口子窖堅定高端戰略及酒店為王,將口子5年售價提升至80元,迎駕則推出了迎駕銀星,將價位拉昇至60元,後續證明口子及迎駕成功把握價位上移之機遇,高端單品迎來放量期。

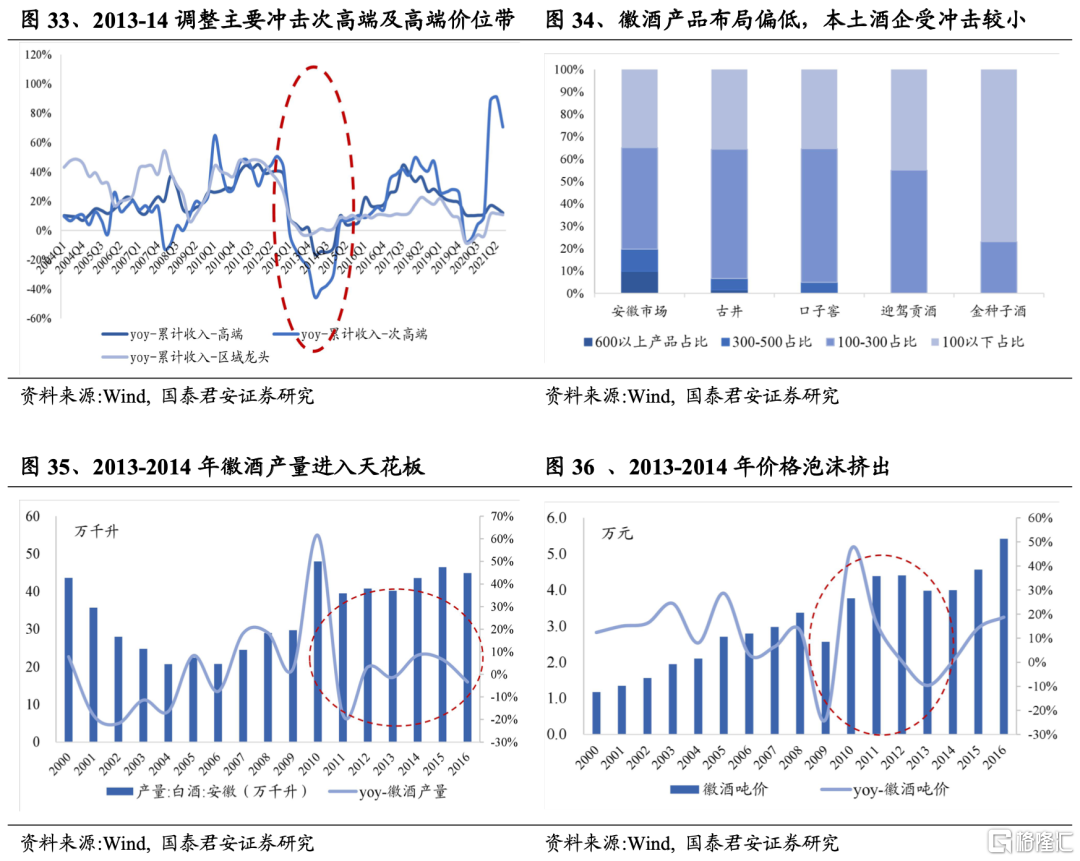

內部治理在關鍵時刻決定了徽酒沉浮。2000-2005年徽酒掀起改制浪潮,其中迎駕、宣酒、皖酒先後由國有控股改為民營體制,口子也隨後逐步提升管理層持股比例,體制搞活極大激發了酒企核心團隊工作積極性,徽酒在營銷手段更加市場化。相較之下,彼時古井在改制方面緩慢,後續又存在税務糾紛及高管變動,內部處於動盪期,而金種子亦受其他業務拖累,資源未能完全聚焦在白酒業務上,兩者錯過白酒擴容第二波浪潮;多因素助力下,口子、迎駕憑藉成功價格站位及渠道打法快速提升市場份額,省內體量一舉超過古井;儘管高爐家在同時期也完成高端單品佈局,但突然遭遇高管變動,其高端策略並未得到貫徹,高爐家至此退出徽酒第一梯隊。

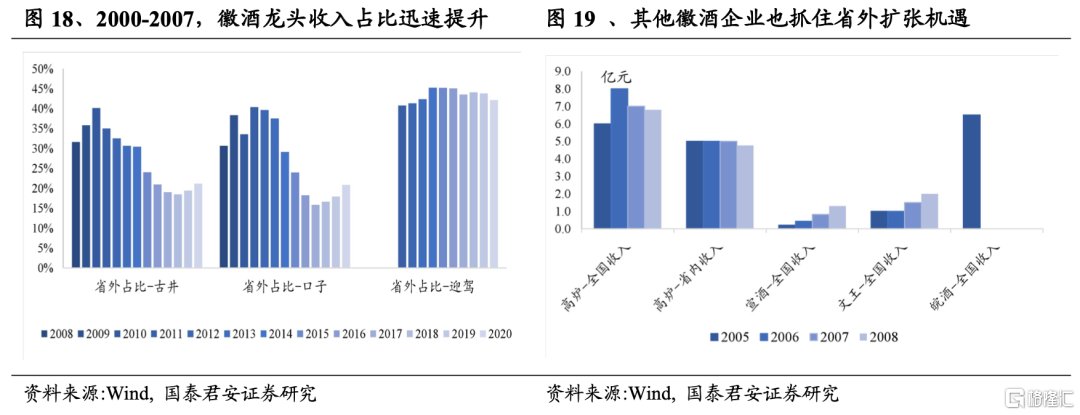

擴容之下省外遍地黃金,徽酒抓住第一波全國化機遇。21世紀初,白酒價位天花板仍較低,徽酒核心單品仍處中高端價位,且各品牌用酒消費場景差異不大、消費者品牌區隔意識較為淡薄,這為徽酒創造了良好的省外擴張條件。2000-2007年期間,安徽頭部酒企省外收入佔比迅速提升,其中口子窖憑藉盤中盤模式,勢力迅速擴張至江蘇、浙江、陝西、湖北等地,迎駕在江蘇、上海地區收入佔比迅速提升,古井及金種子儘管受內部治理拖累,省外份額仍處於提升趨勢,高爐家、宣酒等企業亦有相當比例收入來自於環安徽市場。

1.3.2.2008-2012:古井復興、種子迴歸

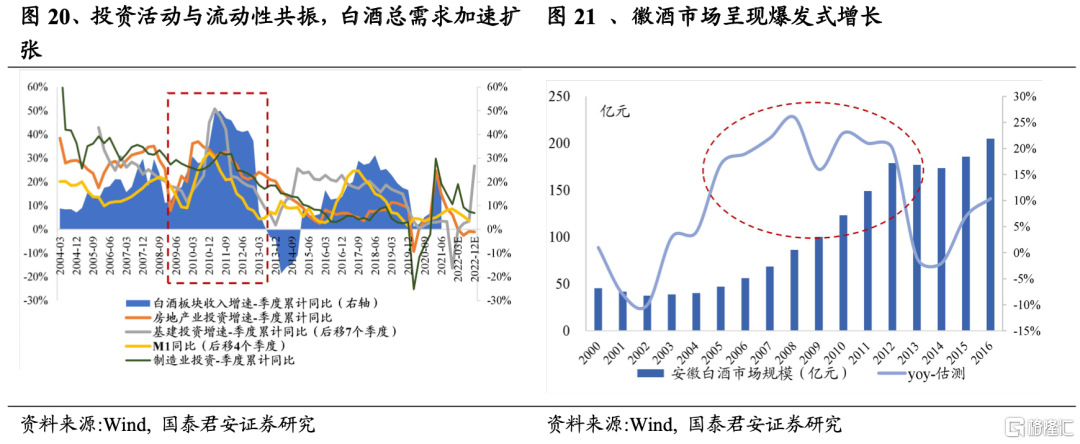

2008-2012年是白酒總需求擴張的巔峯,徽酒高速擴容。2008年之後伴隨大規模積極財政、貨幣政策出台,國內投資活動提振明顯,流動性極寬裕,白酒在日常消費屬性之外更凸顯投資品屬性,投資、流動性共同驅動下,白酒總需求加速擴張,安徽地區白酒消費亦呈現爆發式增長,至2012年市場規模已接近200億元。

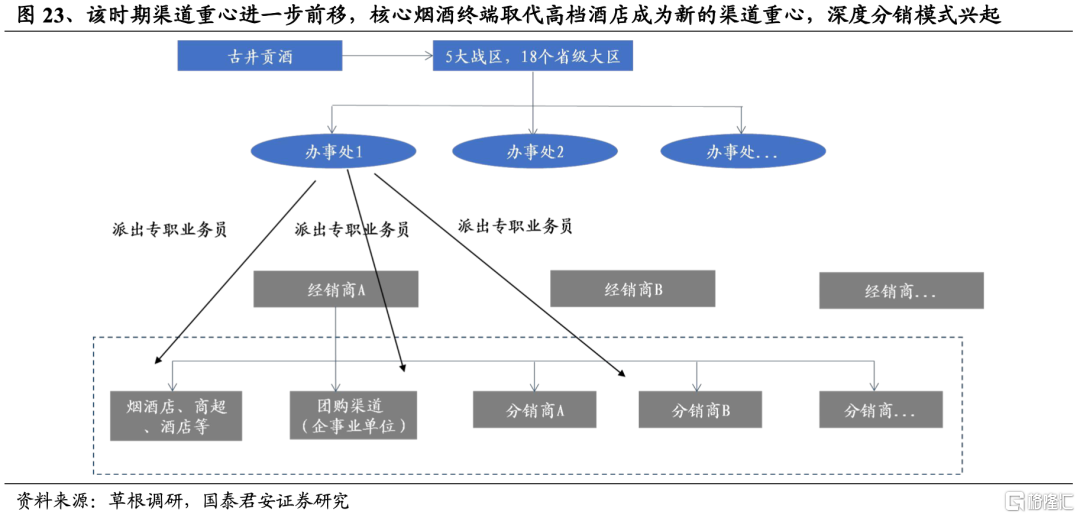

該時期徽酒業態深刻變化,價位上移,渠道重心前移。值得留意的是,該時期徽酒整體消費價位繼續上移,80元及以上價位增速顯著領先,本省口子5年、柔和系列及年份原漿進入到高速放量期,但是高爐、文王等品牌並未順勢完成更高價位帶的站位,在行業調整期之後普遍面臨需求收縮。渠道方面,由於白酒價位天花板持續拉昇,茅台、五糧液等名酒拉開價差,徽酒及蘇酒等區域性白酒價位帶逐步落入大眾消費價位,不同價位的消費羣體和消費場景也逐步分化,使得安徽、江蘇等區域性酒企普遍降低了高檔餐飲終端的權重,開始注重大流通渠道(商超、煙酒終端),以期更好的貼合消費者,渠道重心繼續前移。

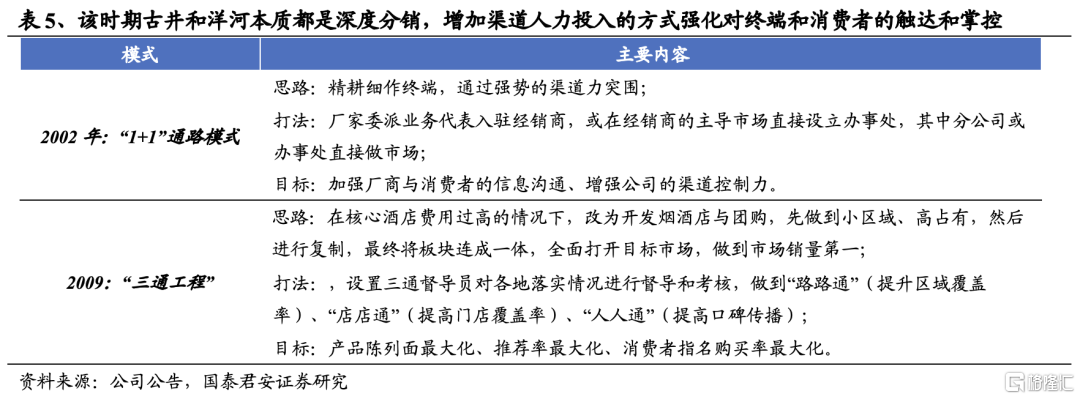

由於大流通渠道網格密集,天然的需要高頻的市場走訪和較多的人力投入,在這個過程中,以安徽古井為代表的酒企開始採用深度分銷模式,廠家在銷售人力投放及費用使用方面佔據了更多的話語權,而經銷商的物流和資金池屬性更強,在操作的話語權方面有所降低,對經銷商而言,市場運作難度降低,該模式助力安徽古井、江蘇洋河等區域性酒企快速實現了渠道網的填補及低能級市場的佔有。

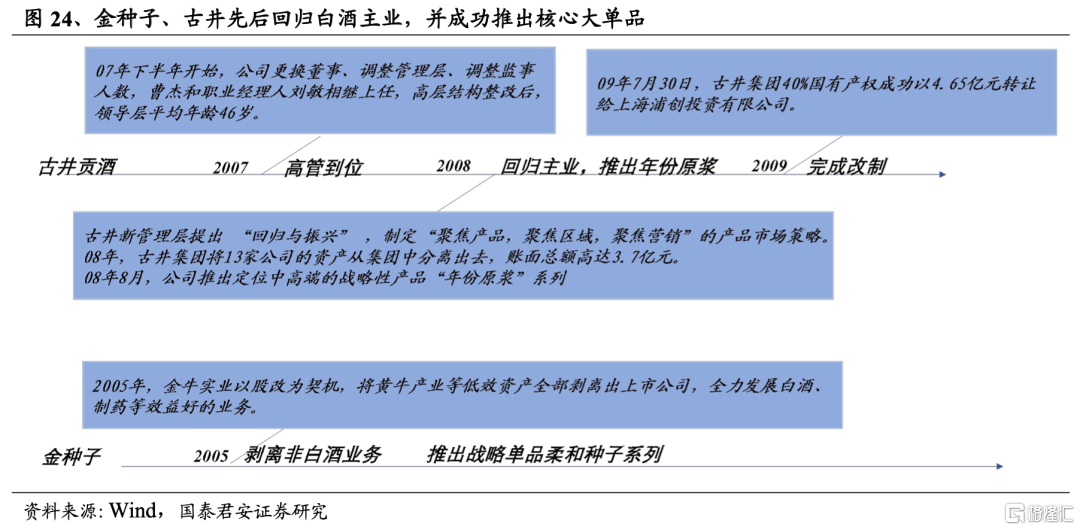

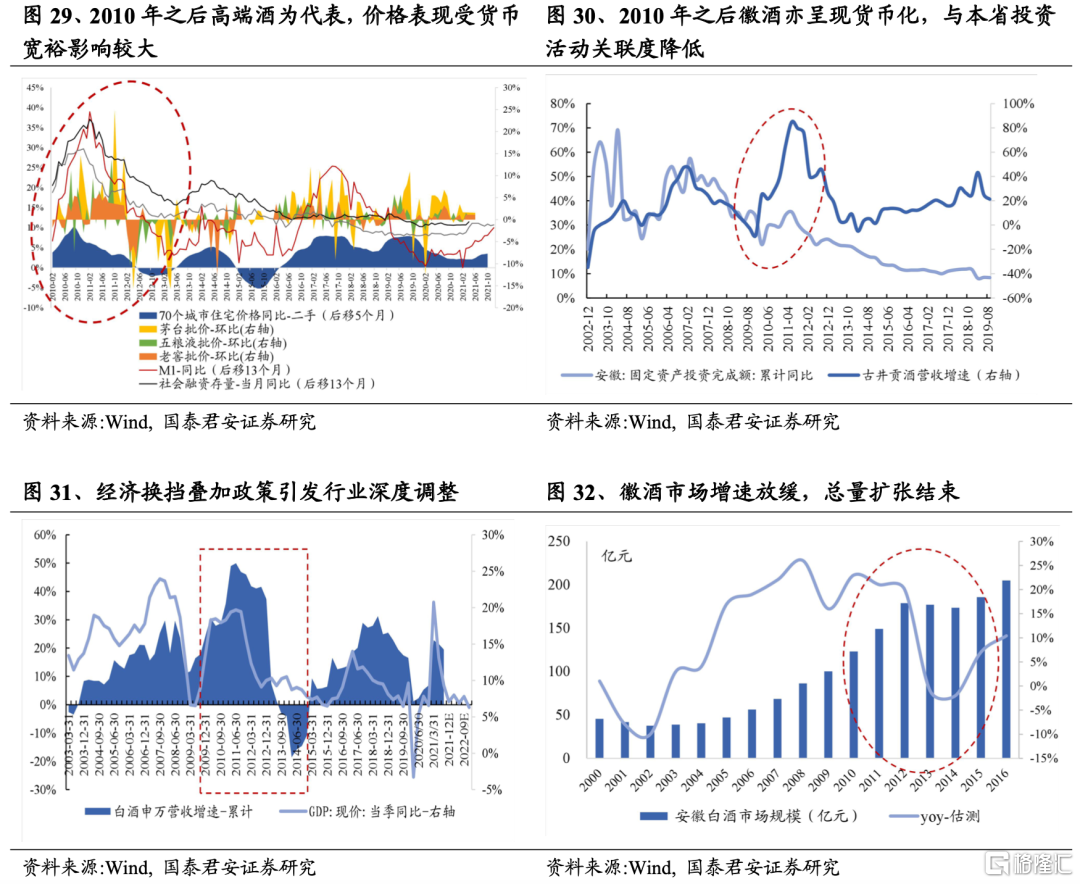

企業治理、渠道戰術及價格策略仍舊是勝負手,該時期古井、金種子加速趕超,重回頭部。內部治理方面,金種子上市後始終受非白酒業務拖累,在2005-2006年成功剝離了非白酒業務;古井貢在窗口期完成轉型,在2007年完成管理層更替,新任領導銷售出身,對行業具備較強洞察力,提出“聚焦白酒,古井復興”,公司在2008-2009年成功剝離非白酒業務,並且完成了改制。

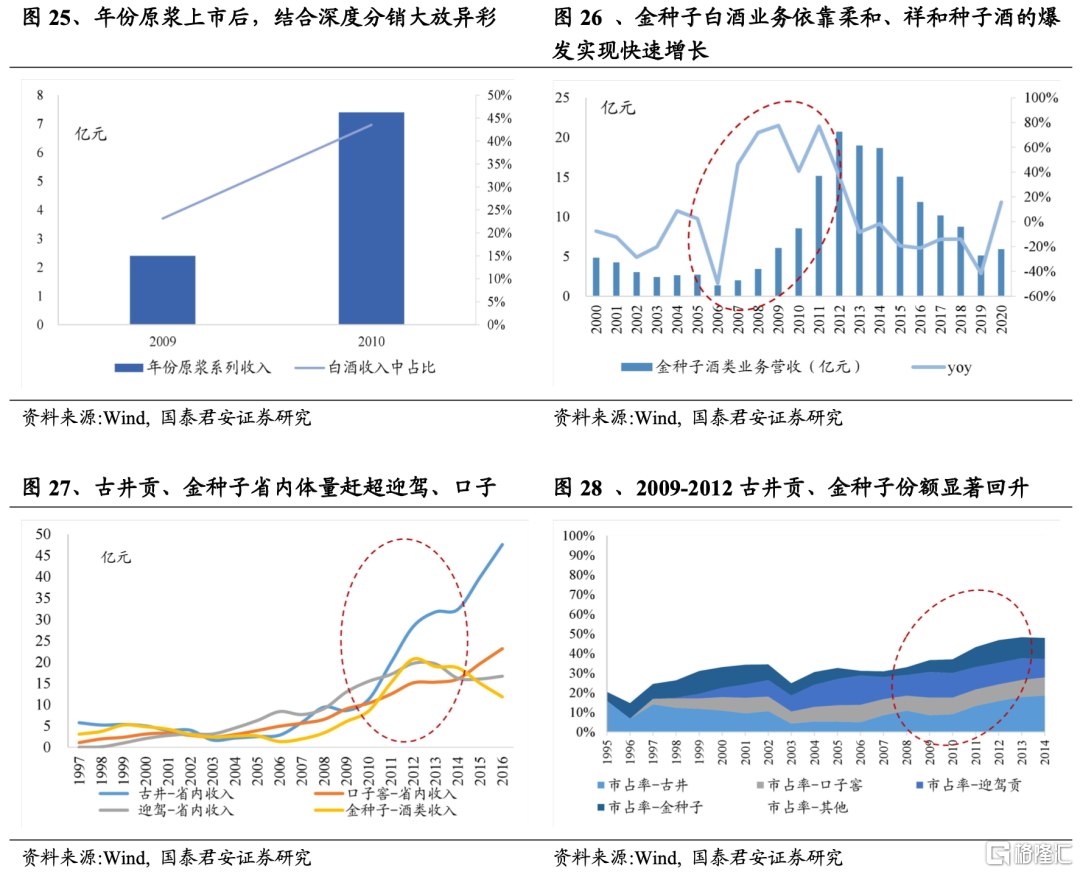

2008年之後白酒價位帶上移較快,安徽省內也出現了較為明顯的消費升級,省內80元以上價位開始起量,同時,渠道重心後移。但彼時大部分徽酒企業價位仍徘徊在50元以內,除迎駕轉型之外,大部分企業仍以酒店為渠道重心。基於新的形勢,改革後的古井在2008年推出年份原漿系列,順利邁入新價位帶,金種子在2006年推出的柔和種子成功卡位新價位帶,且兩者均將渠道重心由酒店轉移到大流通渠道,古井實行廠家為主導的深度分銷,建立起自有渠道網絡,而金種子堅定奉行“小區域、高佔有”策略,成功的價格定位和渠道策略助力古井、種子體量快速提升,2012年底古井重回徽酒第一寶座,種子重回徽酒前三。

1.4.2013-2015:總量擴張的終結

1.4.1.徽酒總量擴張終結,進入結構增長

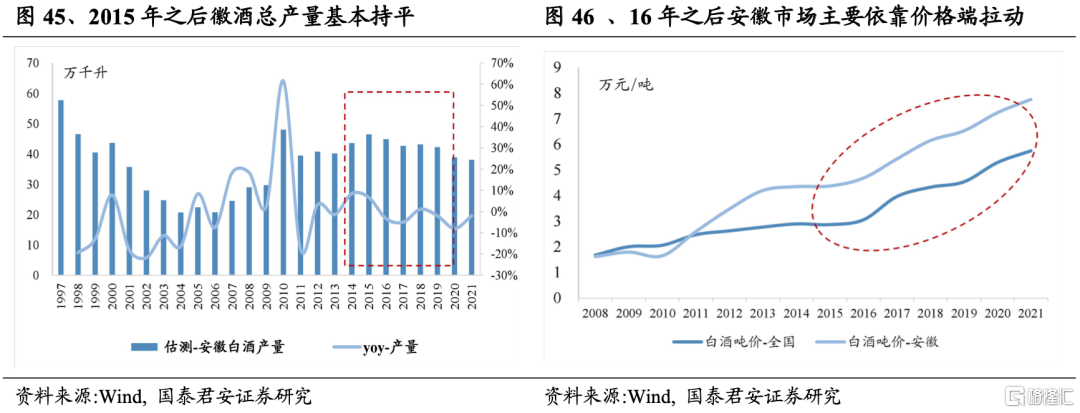

2010-2012年,流動性寬裕逐步影響白酒消費,期內中高檔白酒呈現較強投資屬性,該時期白酒銷售表現與投資活動關聯度大幅降低,與流動性指標關聯度顯著提升,該時期白酒消費快速擴張,但價格泡沫較嚴重,徽酒市場亦呈現消費過熱現象,各價位帶消費均繁榮。2013年之後,經濟增速換擋疊加三公消費受嚴格管控,全國白酒需求驟然遇冷,各地白酒產業均進入深度調整,安徽白酒市場亦進入負增長狀態,徽酒的總量擴張時代終結。

根據我們估測,相較於全國白酒市場,2013-2014年徽酒整體調整幅度弱於華東其他地區。我們認為主要系高端及次高端價格泡沫較為嚴重,而徽酒主力價位仍集中在100-200元,投資品屬性較弱,因而價格泡沫較小。經歷深度調整後,安徽白酒產量基本穩定在40萬千升位置,後續基本保持穩定,但噸價繼續上行,市場規模增長更多靠消費升級帶來的價位上移驅動。

1.4.2. 歷經洗禮,古井、口子地位強化

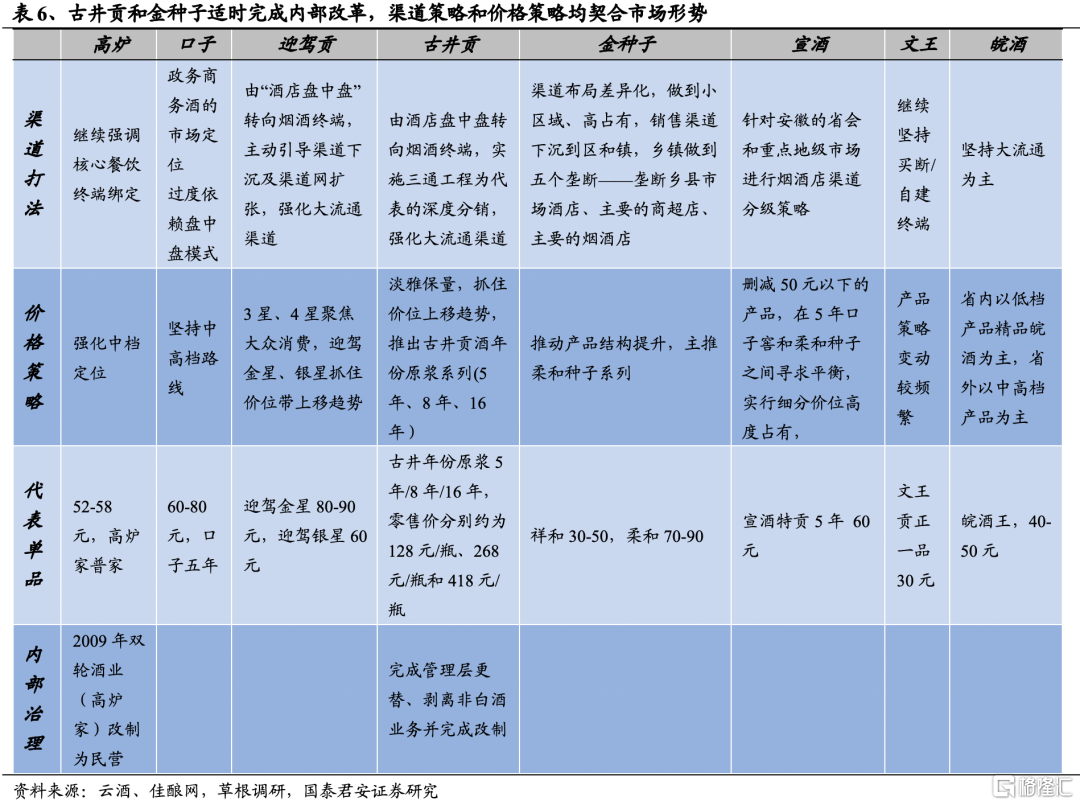

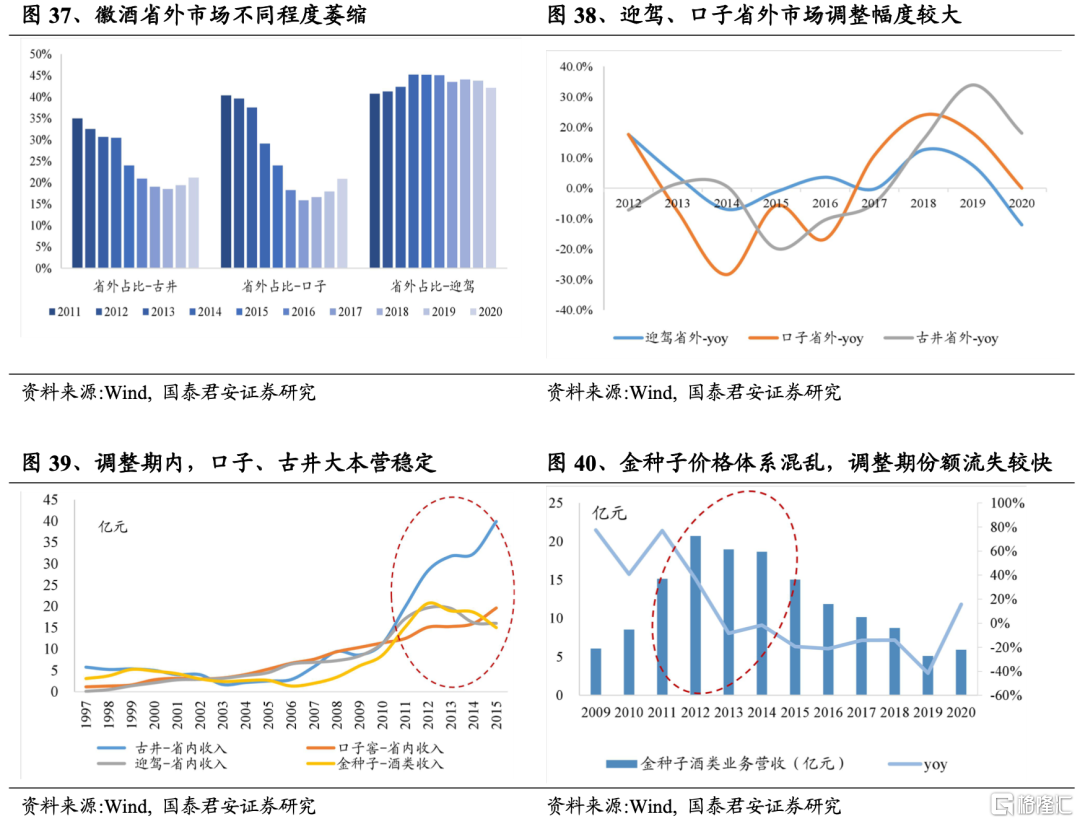

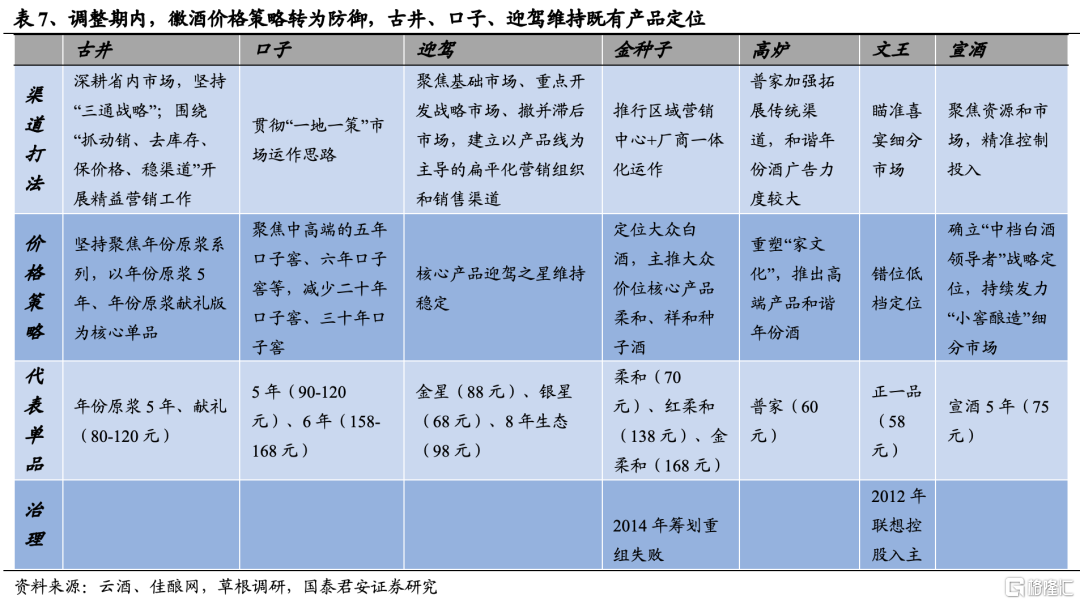

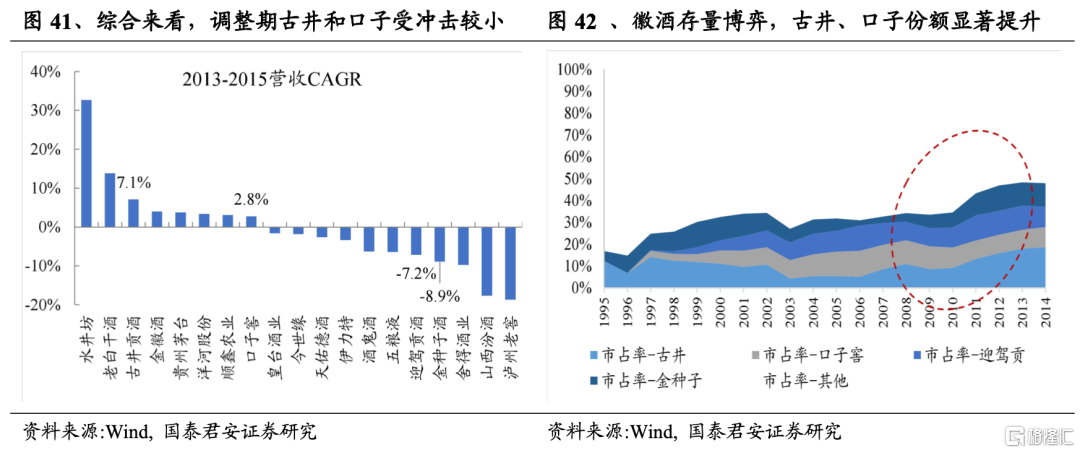

出清之下徽酒分層,古井、口子地位夯實。深度調整期間,各價位帶白酒需求均遭受來自上一價位帶的壓力,酒企普遍面臨省外市場萎縮、高庫存、低價盤、動銷難的局面;基於此形勢,徽酒普遍採取守勢,渠道方面繼續夯實渠道網絡、保證省內市場份額,在價格策略上放緩升級,並將資源聚焦在既有核心單品上面。但是,由於歷史因素及各酒企戰術執行等因素,徽酒出現了明顯分化:口子、古井貢省內市場受衝擊較小,金種子、文王貢等品牌省外份額基本被侵蝕,省內份額亦出現明顯下滑,迎駕省內、省外市場亦有較大調整。

紮實的渠道與相對優勢價格定位在調整期幫助古井、口子穩住基本盤。調整期內,古井管理層聚焦省內主戰場的策略得到堅定執行,前期深度分銷的締造古井較強的終端忠誠度,同時,公司將年份原漿5年及獻禮適當下調價格,降維打擊對手,古井省內體量穩定、份額提升;口子窖雖然是大商模式,但口子窖單品5年及6年利潤空間遠超競品,調價後仍保持較強的渠道推力。

相較於口子、古井,迎駕在調整初期仍將資源向蘇滬市場傾斜,儘管迎駕後期也逐步採取渠道扁平化並學習深度分銷,但渠道轉變相對較慢,致使調整期內份額丟失較多。金種子、高爐、文王和宣酒等品牌前期並未及時進行價位帶提升,且調整期間渠道措施偏短期且缺乏成熟的渠道體系,疊加前期管理層面存在諸多不穩定因素,在調整期遭受到來自古井、口子等企業的擠佔。

1.5.2016-2020:結構性增長延續

1.5.1.2016-2018:徽酒成熟,古井居首

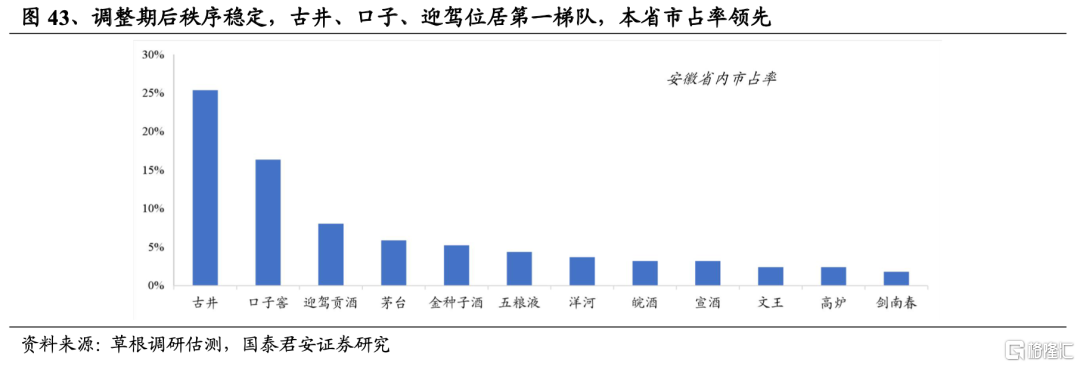

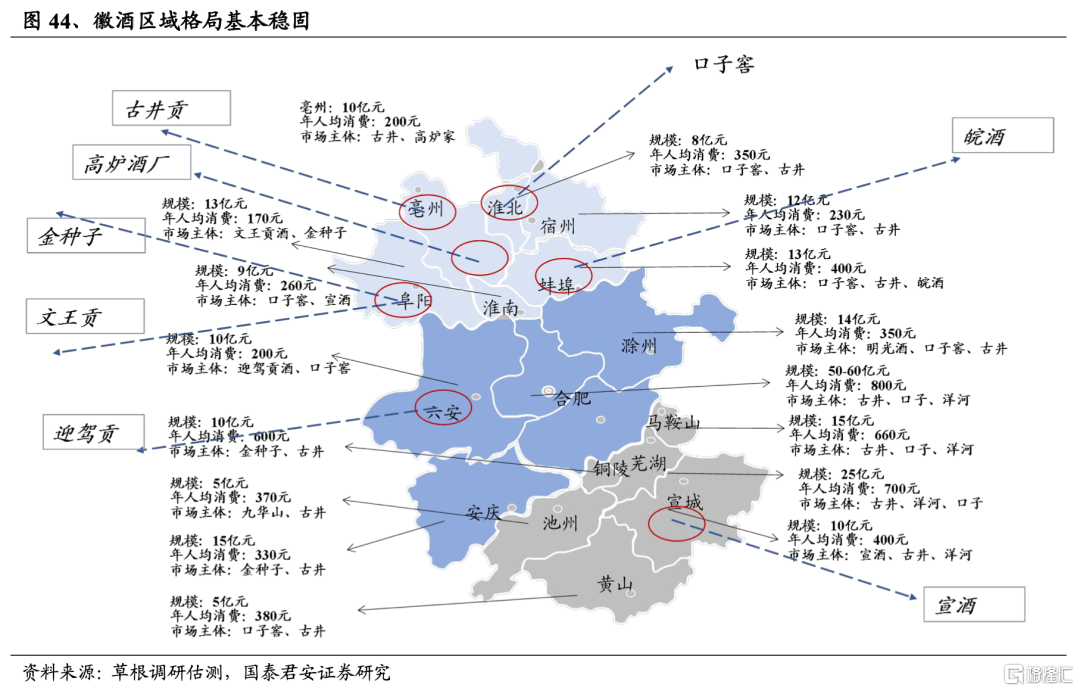

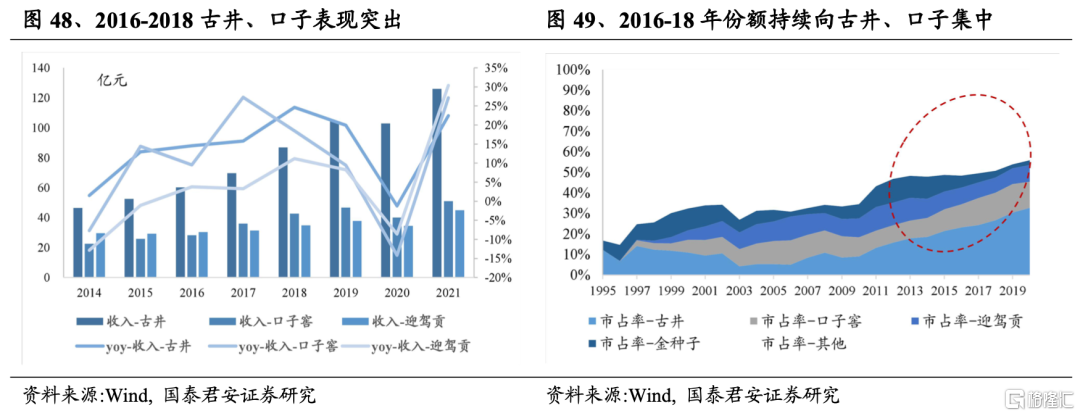

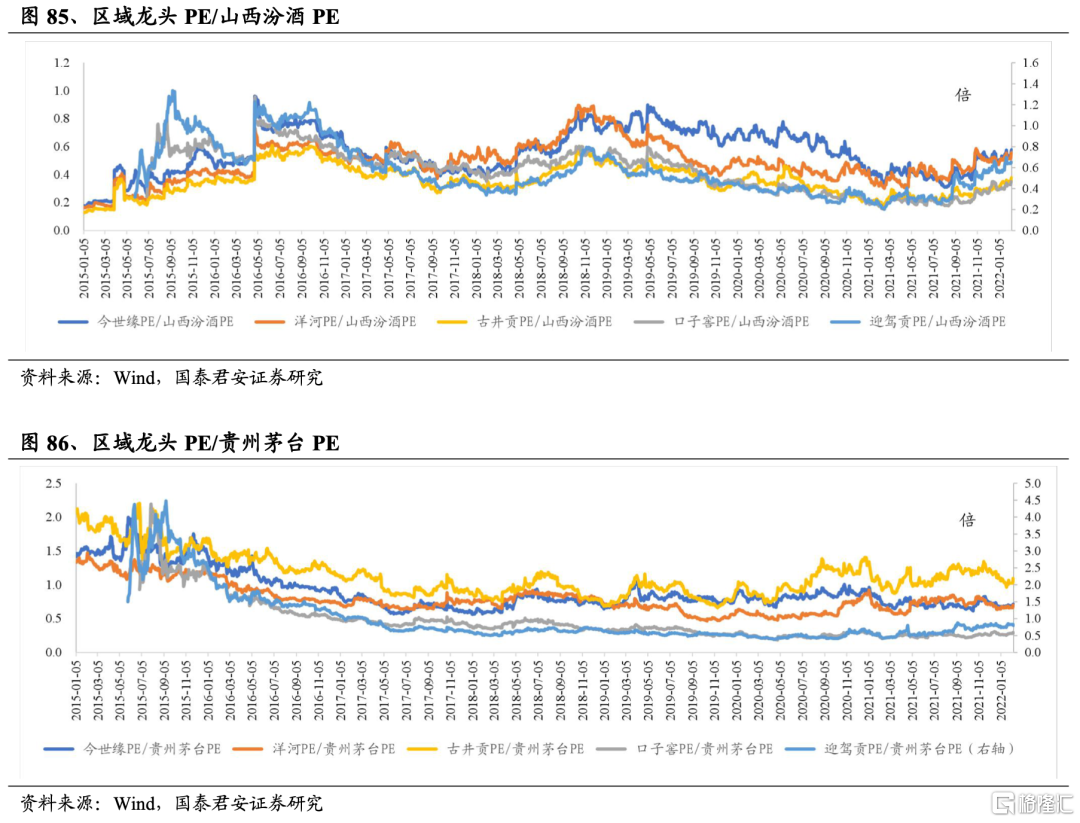

徽酒格局成型,古井、口子、迎駕位列前三。經歷深度調整後,古井、口子及迎駕在省內處於強勢地位,市佔率佔據前三。其中,古井市佔率常年第一,已形成全省渠道佈局,口子在合肥、淮北及安慶地區有強勢影響力,迎駕則在合肥及六安地區較為強勢;而金種子由於內部治理及價格策略等多方面因素,經歷調整期後並未恢復,僅保持在皖北地區的影響力,皖酒、宣酒、文王及高爐家由於價格策略未能及時調整,疊加自身管理波動等因素,逐步被茅台、五糧液等高端系列酒擠壓,影響力限於當地。

深度調整之後行業更依賴消費升級,徽酒依靠價格驅動。2016年之後人均飲酒量到達頂峯,投資活動振幅弱化但流動性仍相對寬裕,深度調整之後行業迴歸良性,白酒市場明顯依靠結構提升驅動,而價格端增長更多依靠消費升級;整體而言,產品價位與放量多寡正相關,全國範圍內100以內市場規模基本穩定,300元以上價位仍呈現快速擴張之趨勢。徽酒市場亦逐步走向結構性增長,期內徽酒市場伴隨本省經濟總量同步擴張,年均增速保持在10%-15%,且增長主要來自價格端貢獻。

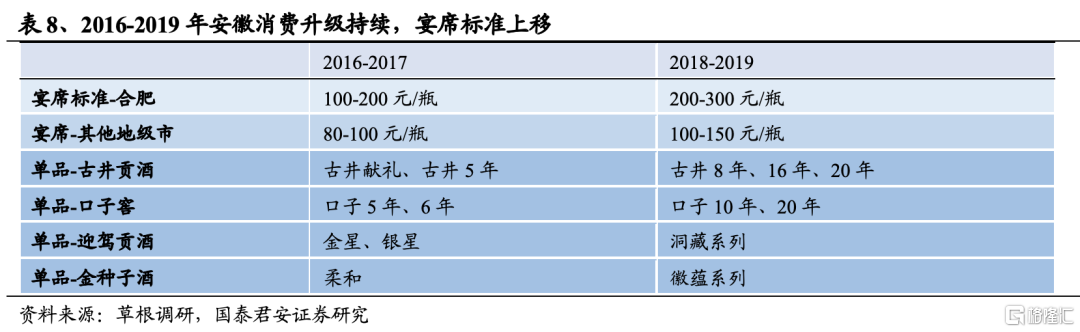

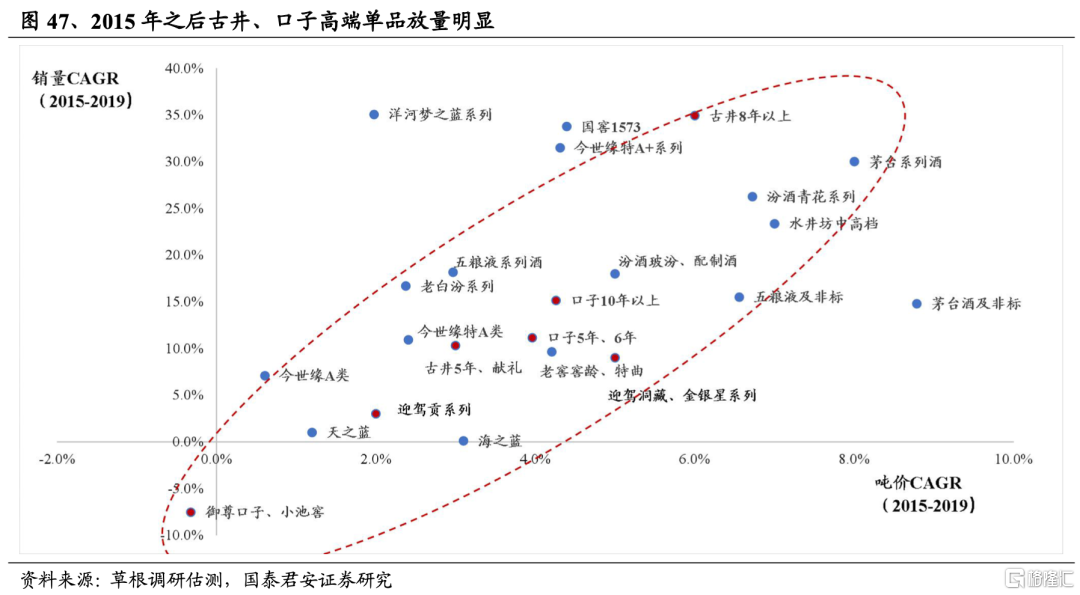

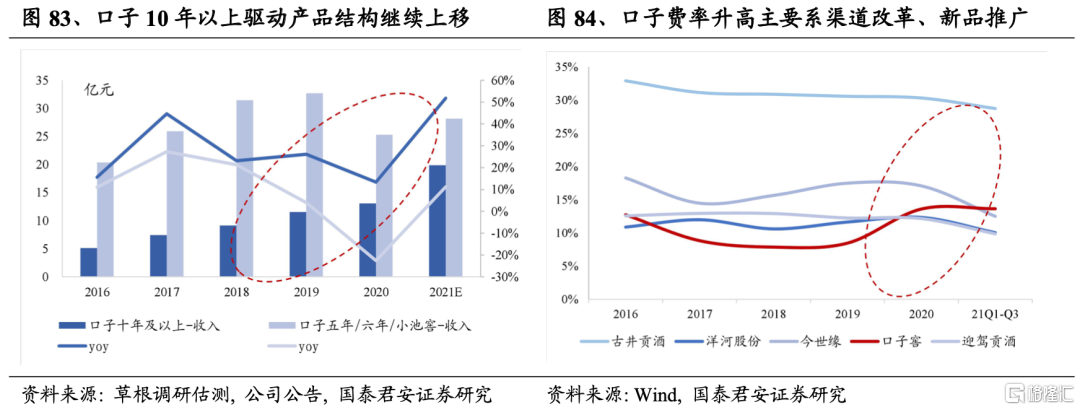

價格卡位依舊關鍵,佈局消費升級是勝負手。根據草根調研,我們發現2016年徽酒宴席用酒標準已接近200元,但到2018年,徽酒市場宴席用酒標準已接近300元;就產品來看,2015年後徽酒龍頭主要依靠中高端單品放量驅動增長,口子窖5年、6年增速逐步被口子10年、20年趕超,古井年份原漿8年、16年及20年增速遠超古井5年及獻禮,迎駕中高端的洞藏系列在迎駕產品中增速領先,相較而言,金種子、宣酒等二三梯隊徽酒未能適時完成產品結構升級,主力單品仍然徘徊在百元價位帶,行業調整期後增長中樞並未有明顯提振。整體來看,該時期古井、口子產品卡位最為及時,抓住本省消費升級紅利,省內份額繼續提升。

1.5.2. 2019-2020:變數仍在,迎駕追趕

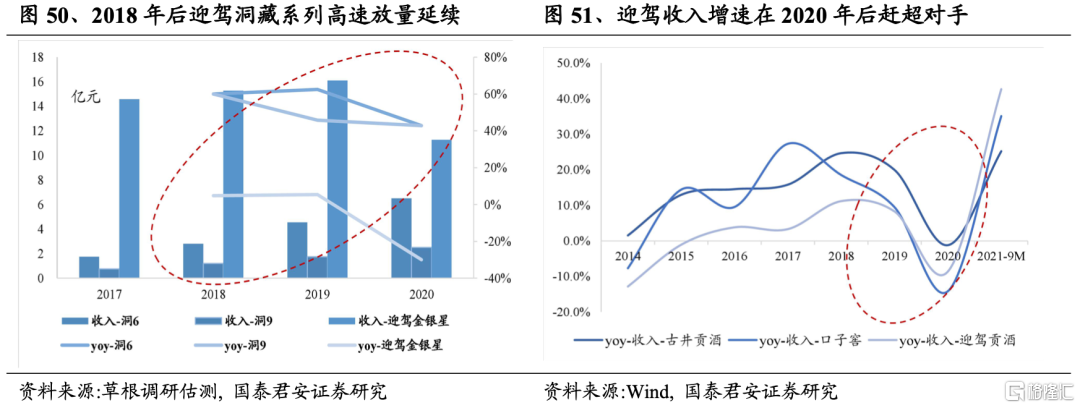

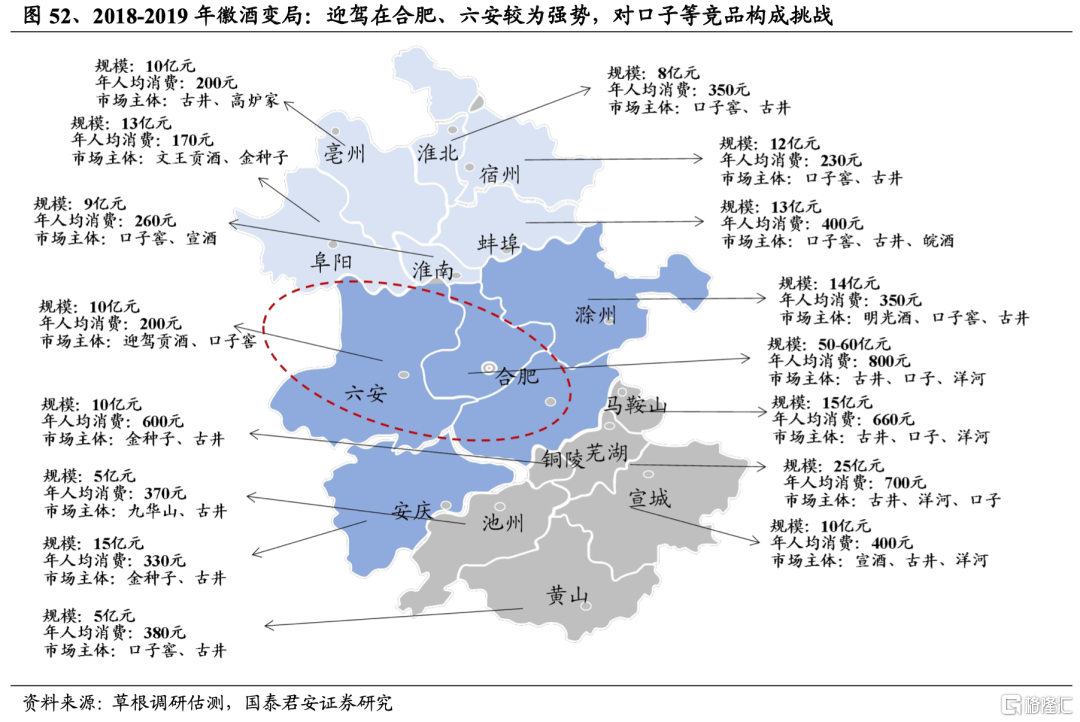

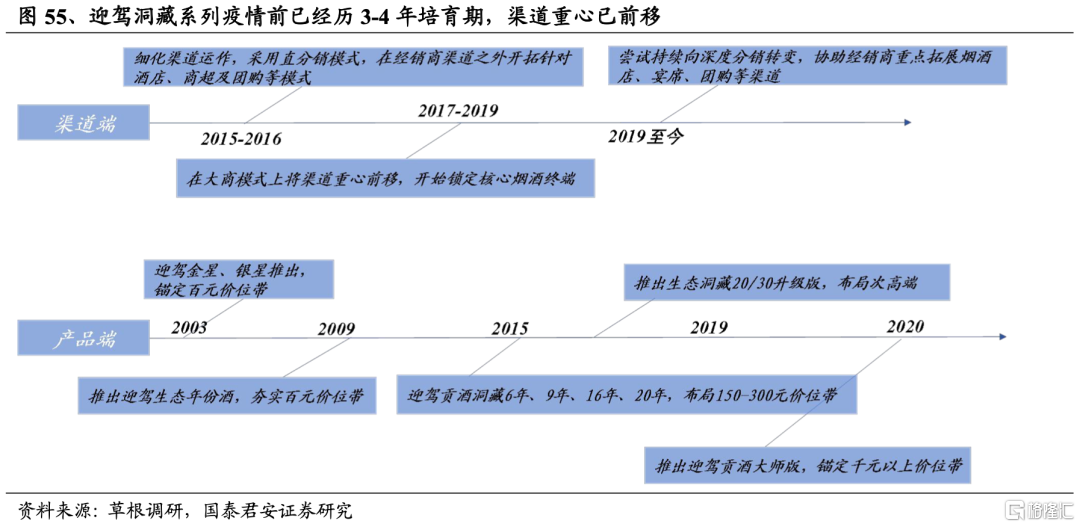

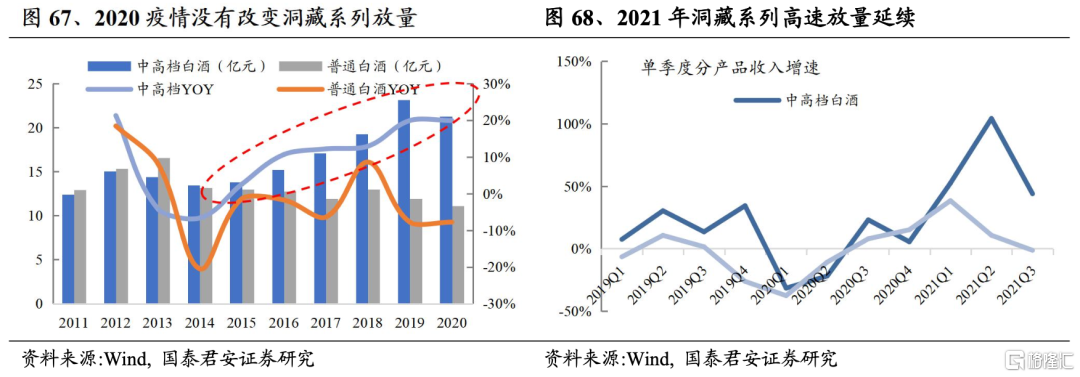

週期後半程,徽酒仍有變局,迎駕起勢。2019年後白酒增長中樞繼續回落,徽酒結構性增長延續,迎駕憑藉洞藏6年、9年在合肥、六安市場取得爆發式增長,對口子等競品產生明顯衝擊,尤其是2020年疫情爆發之後,基數效應疊加洞藏放量,驅動迎駕展現高收入彈性。

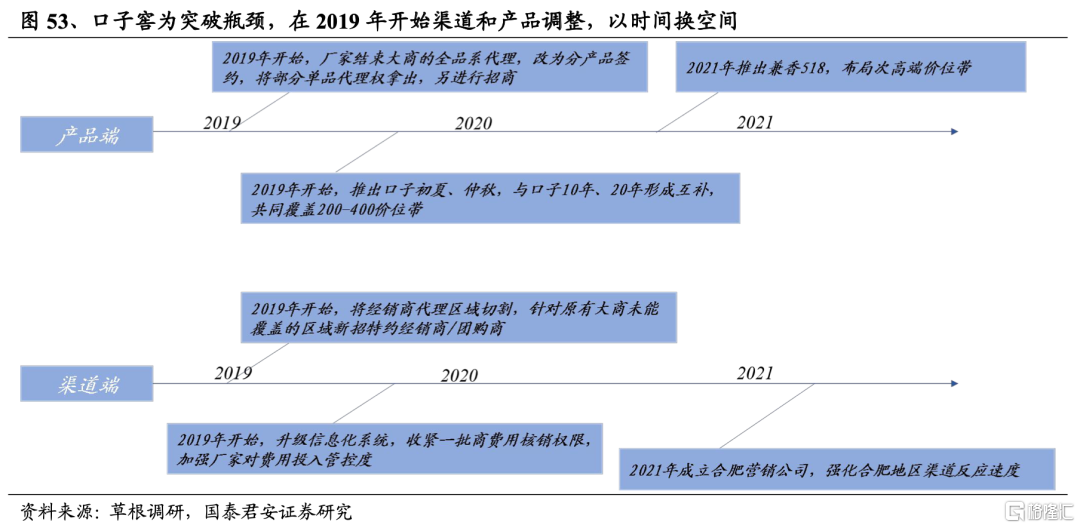

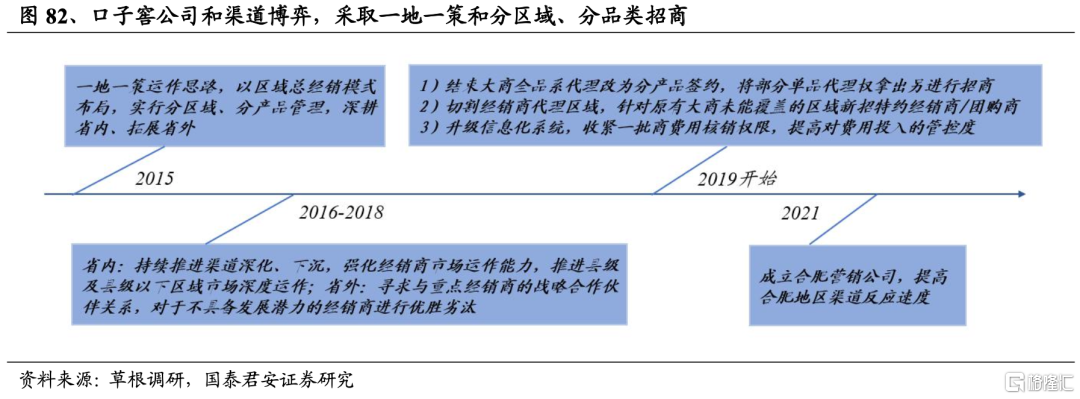

迎駕抓住徽酒渠道變局之機遇。深度調整期後,伴隨渠道體系固化,傳統深度分銷及大商模式均開始暴露風險,大商模式則普遍出現渠道下沉困難、廠商博弈問題,深度分銷也面臨渠道密度壓制渠道盈利的問題,這促使口子為首的酒企開始進行渠道模式的改革。口子在2019年之後嘗試對大經銷商的代理權分品類、分區域、分渠道進行切割,同時推出新品進行二次招商,以強化廠家議價權及對終端掌控力,但該調整在皖中等地區引發經銷商牴觸情緒,疫情衝擊之下公司渠道恢復速度有所放緩,給競品留出機會。

洞藏培育成熟,成功迎接消費升級。2015年迎駕推出中高端產品洞藏系列,覆蓋原先較為薄弱的100-400元價格帶,主要面向家庭宴會、商務應酬等中高檔消費;隨着聚焦資源、費用投入,洞藏系列2016、2017年分別實現270%、150%高增長;2019年之後洞藏進入爆發期,疊加六安地區主力價位帶上移,高渠道盈利之下仍能維持高週轉,在合肥、六安地區對競品有明顯衝擊;2020年,洞藏系列收入突破10億大關,佔公司收入比約為30%;2021年,公司順勢推出迎駕貢酒大師版,配合圈層營銷,嘗試千元價位帶佈局。

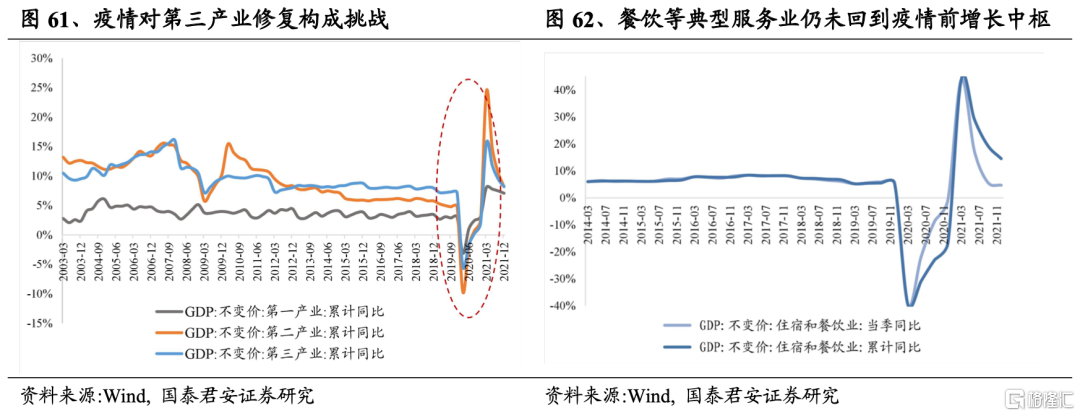

2.後疫情時代下的徽酒:整體韌性強,龍頭復甦快

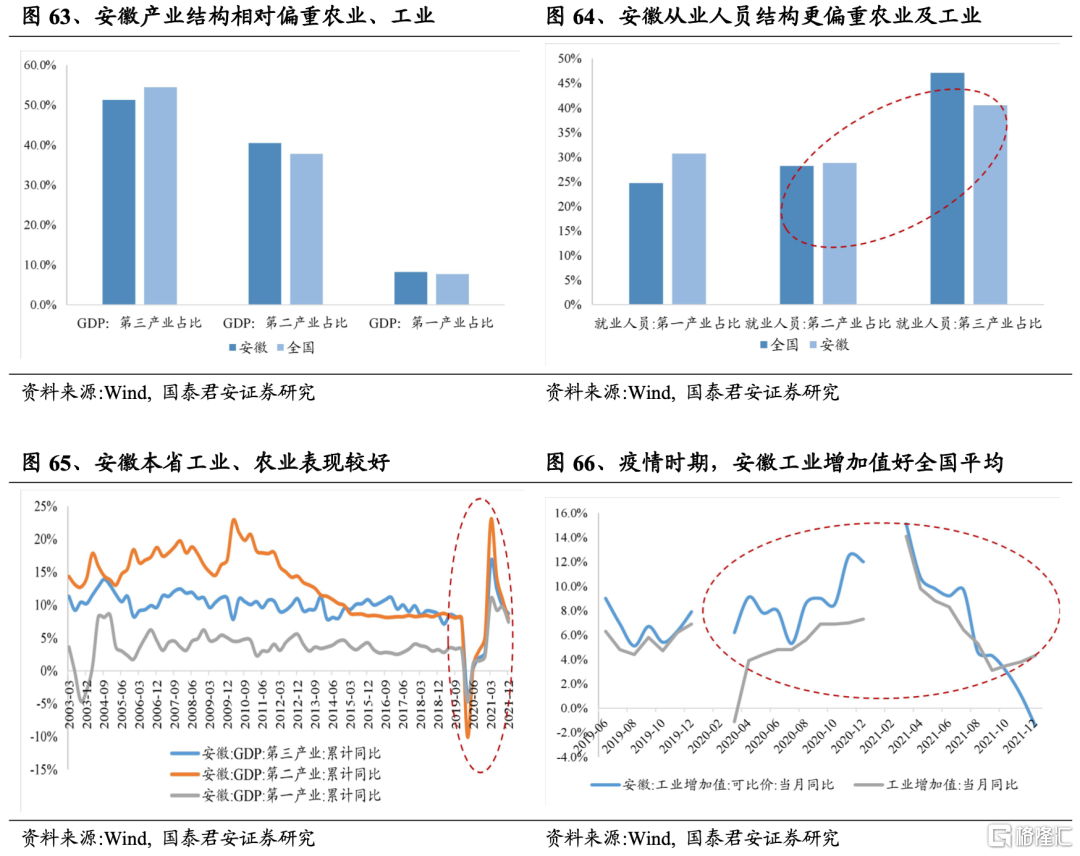

我們認為,安徽產業結構中工業佔比高,以新能源汽車為代表的高端製造佈局較為成功,由於疫情中工業的抗性較強,疫情衝擊下徽酒需求呈現韌性強、復甦快的特點,古井、迎駕、口子作為區域龍頭渠道強勢且正處消費升級風口,後續有望繼續展現業績彈性。

2.1.受益皖省產業結構,徽酒韌性優於同業

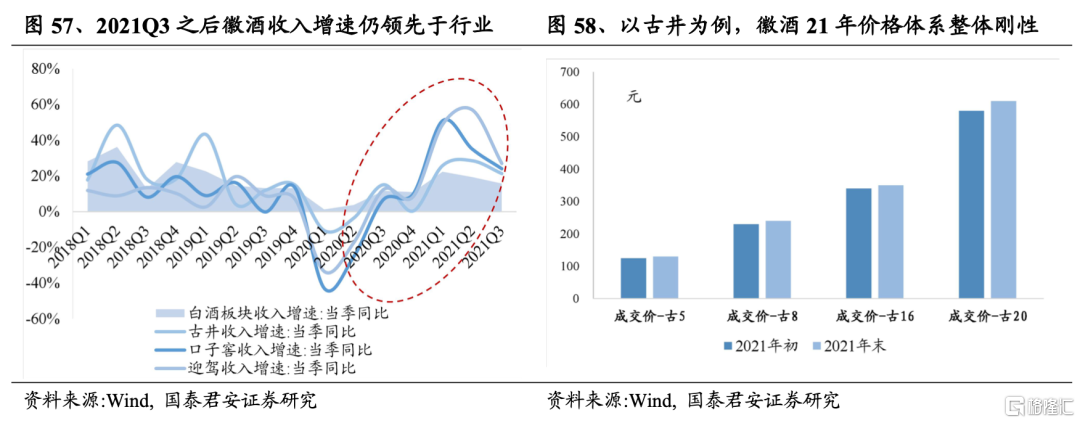

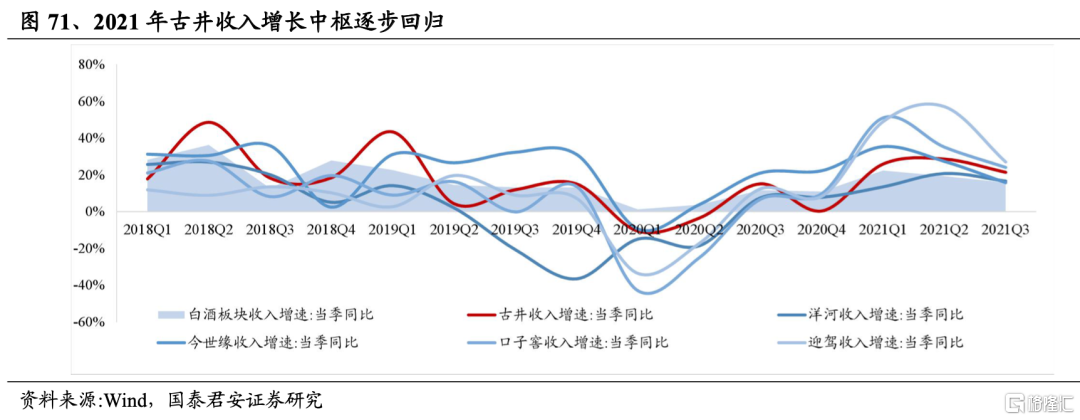

後疫情時期,徽酒呈現韌性強、復甦快的特點。2021年白酒行業因經濟基數效應普遍展現較高表觀增速,伴隨2021Q3之後基數效應消退,行業增速環比回落明顯,部分區域動銷及單品價格表現均環比降温,但古井、口子及迎駕為代表的徽酒龍頭韌性超預期,2021年下半年收入增速仍領先於行業,且全年價格體系保持剛性,截止2022年初仍普遍呈現價盤穩、動銷良好、庫存低位的狀態,市場銷售環境明顯優於其他區域市場。

我們認為,徽酒復甦進度較快主要系:產業結構導致安徽省在疫情中抗性較強,本省居民收入受衝擊較小。

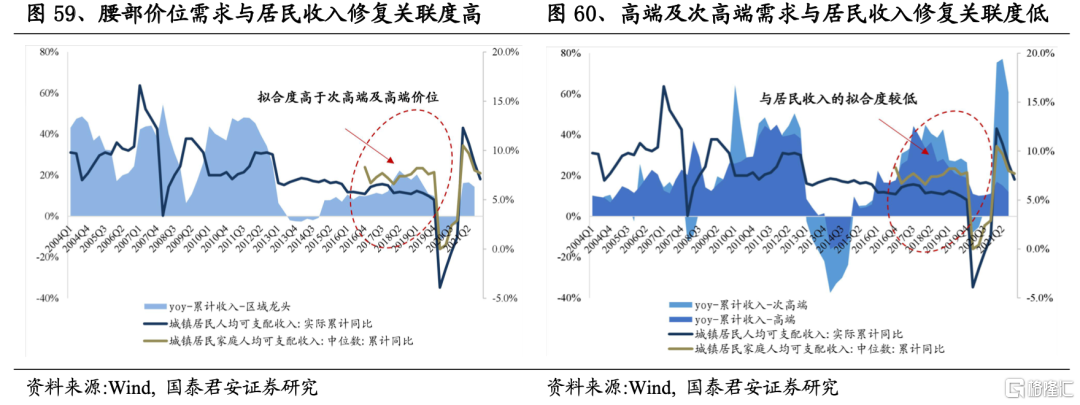

根據我們前期研究,白酒不同價位帶消費屬性及驅動因素差異明顯,300-600元次高端及600元以上的高端價位白酒具備較強的奢侈品屬性,其需求及價格表現與信用的寬裕程度高度正相關,而以區域性品牌為代表的100-300元腰部價位日常消費屬性較強,與居民的收入增長關聯度較高,所以區域酒表現很大程度上要看大本營市場的居民收入表現。

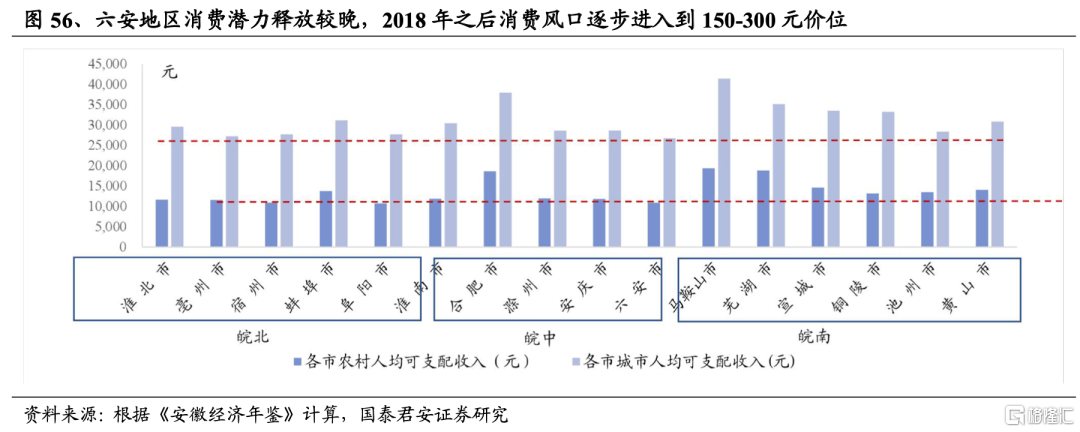

2020年新冠疫情主要影響人羣聚集,餐飲住宿等第三產業衝擊明顯,而第三產業對勞動力吸納能力遠高於傳統工業、製造業為代表的第二產業。安徽由於歷史因素(2007年承接來自長三角地區的工業轉移以及較早進行的新能源產業佈局)導致第二產業相對發達,從業人員佔比更側重第一、二產業;從數據上看,自2020年疫情發生至今,安徽大部分時間工業增加值高於全國平均,考慮到安徽人員的就業結構,我們推測疫情期間皖省居民的整體收入所受影響小於全國整體,進而保障了對於區域性名酒的消費。

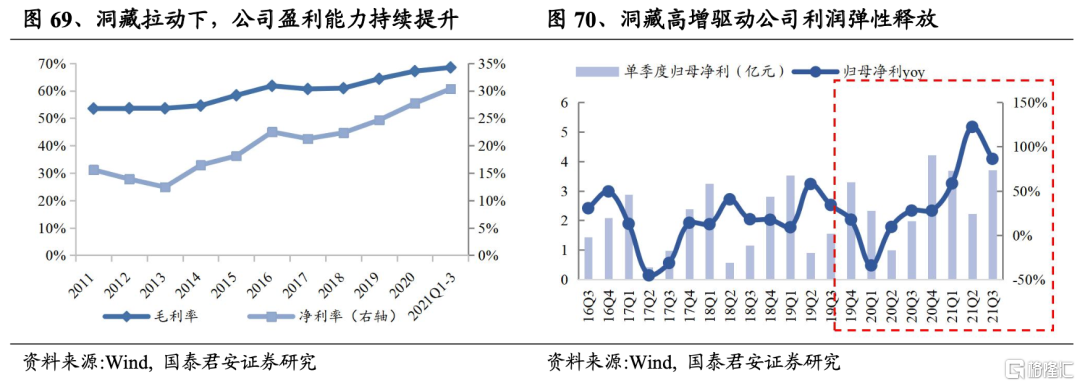

2.2.迎駕貢酒:洞藏突破,勢能延續

疫情之下洞藏依舊強勢,驅動收入高增。疫情並未擾動省內消費升級趨勢,洞藏培育成熟、仍處爆發期,2021年在核心市場繼續發力,驅動公司收入高增,迎駕逐步走出疫情壓制。

繼續看好洞藏表現,順價管控下渠道推力突出,競爭優勢有望延續。洞藏系列主要覆蓋100-400元價格帶,其中洞6為主銷價格帶,洞9為培育價格帶,洞16、洞20為前瞻價位帶。過去金銀星非順價銷售,洞藏銷售推出時即強調順價,從2016年起全面梳理產品價格、確立主導產品系列價格體系,並且嚴格管控價格執行,通過控價、提價等手段保證洞藏順價;考慮到洞藏系列產品體系較新,順價銷售加上返點利潤豐厚,很大程度上強化了渠道與終端信心。

省內競品競爭錯位,迎駕在100-400元市場份額有望持續提升。迎駕通過聚焦生態洞藏系列產品實施產品換檔升級,四步走強化戰略佈局:第一步在大本營市場六安為主流產品,且體量仍有提升空間;第二步將逐步完成安徽市場全面佈局到區/縣,江蘇市場全面佈局到地級市;第三步通過網點升級、品鑑顧問升級、品鑑產品升級,帶動產品銷售升級,鞏固六安、合肥、南京、上海等戰略市場,持續打造洞藏樣板市場;第四步以樣板市場示範引領洞藏系列整體提升,以點帶面連線成片。省內競品古井戰略重心從中檔向次高端傾斜,口子自身處於渠道與新品調整階段,洞藏省內起勢趨勢有望延續。

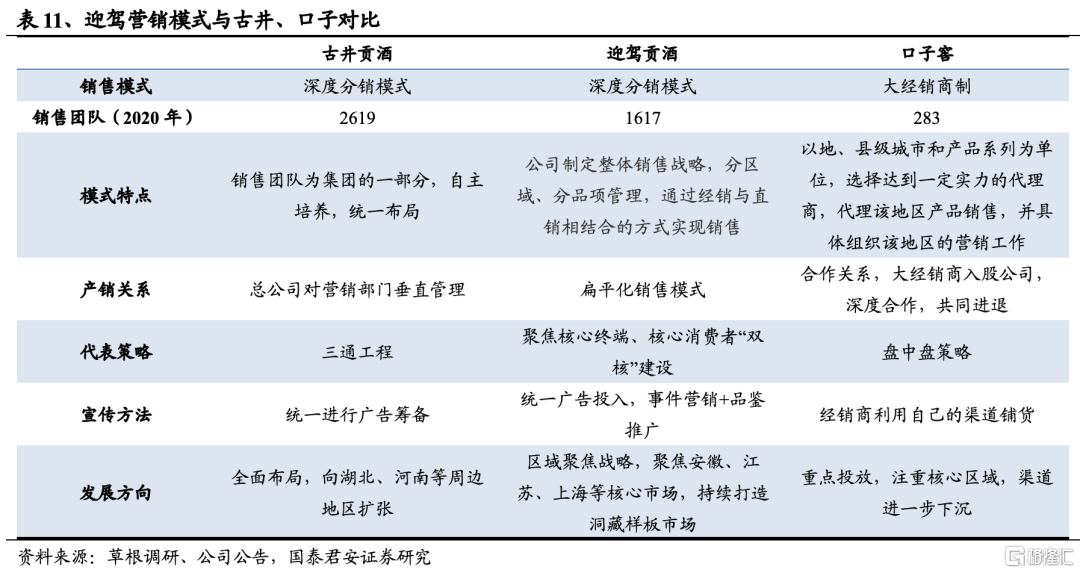

分品項、分區域佈局,優化經銷商 ,“雙核”建設可圈可點。迎駕營銷模式介入古井與口子兩者之間,以小商為主,按區域、品項等制定主導產品和經銷商發展規劃。公司推出洞藏後,針對存量經銷商隊伍,從“組織架構、薪酬激勵、渠道建設、指標考核”等多維度推進“千商千萬”工程,實現存量經銷商升級;同時,針對洞藏系列,公司也進行增量經銷商補充,實現分品項、分區域運營。針對核心終端,公司採取點對點服務專場酒店、宴席類酒店套餐捆綁,實現消費引領,同時,通過核心煙酒行包量,採取宴席平台助銷和消費拉動來實現消費場景最大化;同時,公司重視核心消費者培育,通過定標準、定目標、抓核心、抓跟進,實現核心消費人羣標籤化。

洞藏佔比提升+內部結構升級,公司盈利彈性有望持續釋放。洞藏系列毛利率水平較高,收入佔比提升對公司盈利能力拉動顯著,且洞藏系列產品內部結構同步向上優化,主銷產品有望逐步從洞6向洞9升級,洞藏拉動下公司有望持續釋放盈利彈性。

2.3. 古井貢酒:業績彈性有望釋放

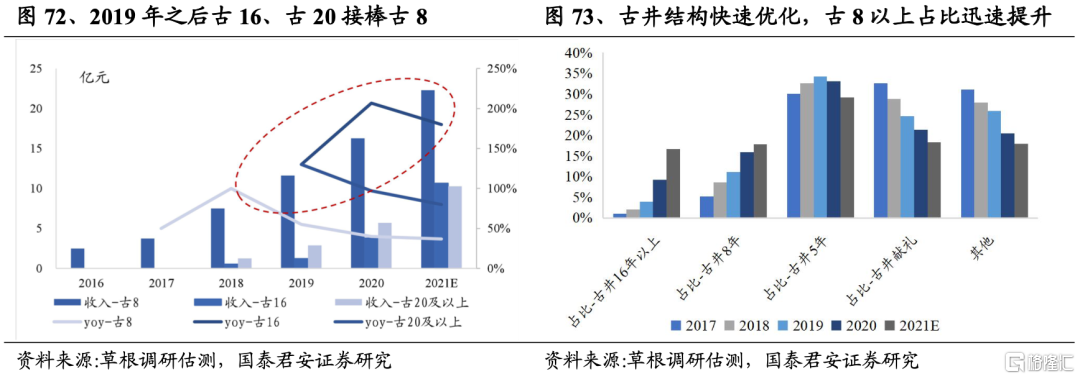

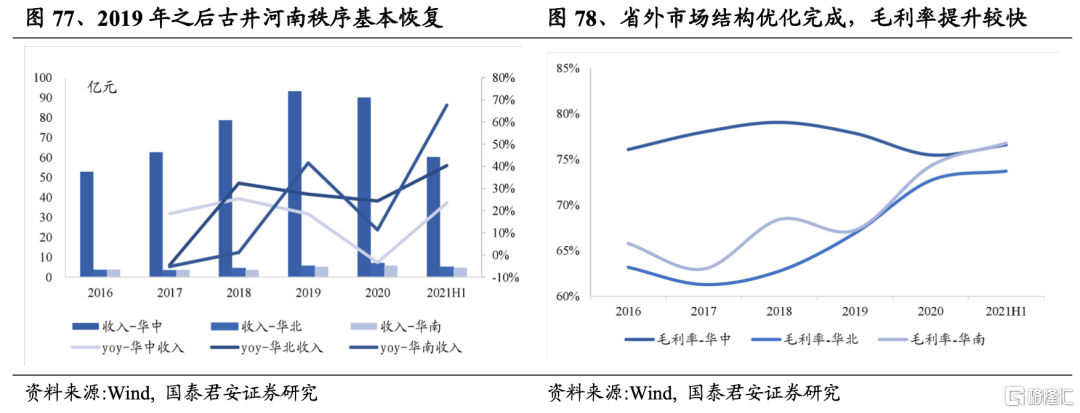

疫情之下古16、古20成功布局,古井收入增速回歸。2020年疫情對腰部價位白酒消費產生明顯壓制,推動產品結構優化仍然是勝負手,古井8年以上培育成熟,古8對收入形成拉動,2020年古16及古20進入爆發期,驅動公司收入增速回升。

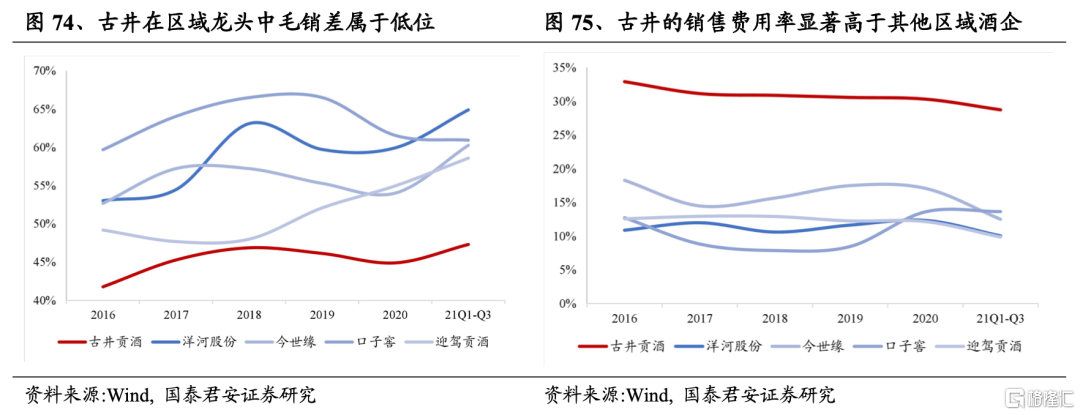

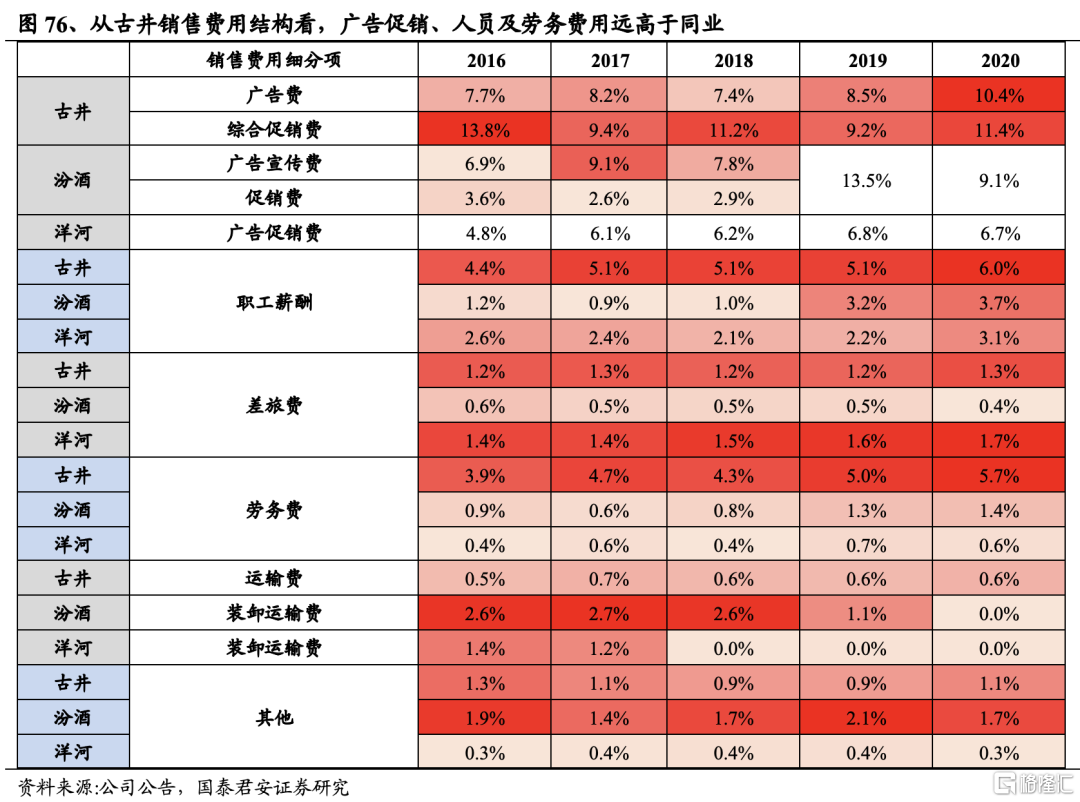

費用仍有優化空間,利潤彈性有望釋放。與洋河等龍頭酒企對比,我們發現古井毛銷差常年在50%以下,遠低於同業,這歸因於其較高的銷售費用率:就結構來看,公司銷售費用中廣吿費及綜合促銷費用率合計在20%以上,遠高於同業,同時,公司職工薪酬及勞務費用率也遠高於同業;我們推測主要系:1)公司在江蘇等省外市場推廣以高端品為主,過程中進行了高額返利來完成古8以上單品推廣,且公司素來傾向於維繫強勢廣吿投入;2)公司在河南、江蘇等省外市場依舊採取深度分銷策略,增聘人員以編內為主,導致表內薪酬支出較多。

我們認為,江蘇、河南等市場基本完成產品結構優化,古8以上單品培育日趨成熟,且省外渠道網絡基本建成,後續針對高端品返利力度及新增人員支出將邊際放緩,且公司河南市場基本走出調整期,公司整體銷售費用率下移或是趨勢,伴隨收入增速回歸,公司利潤有望展現彈性。

2.4.口子窖:新品發力,口子甦醒

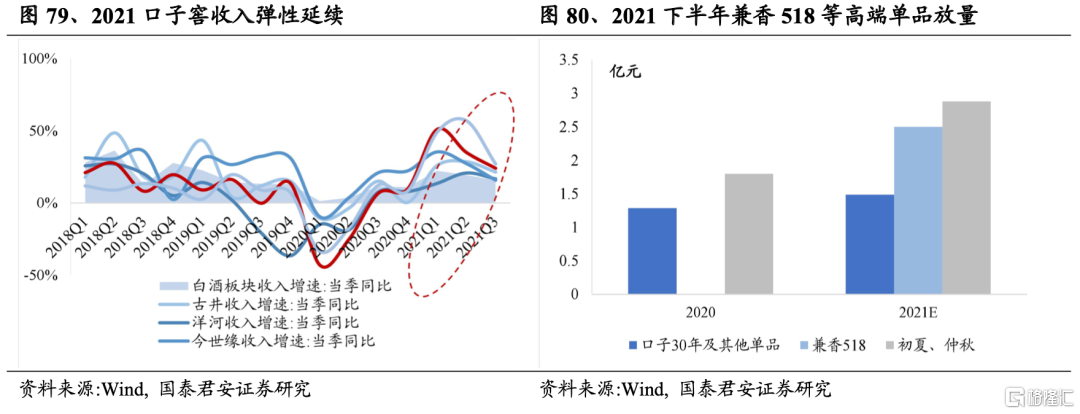

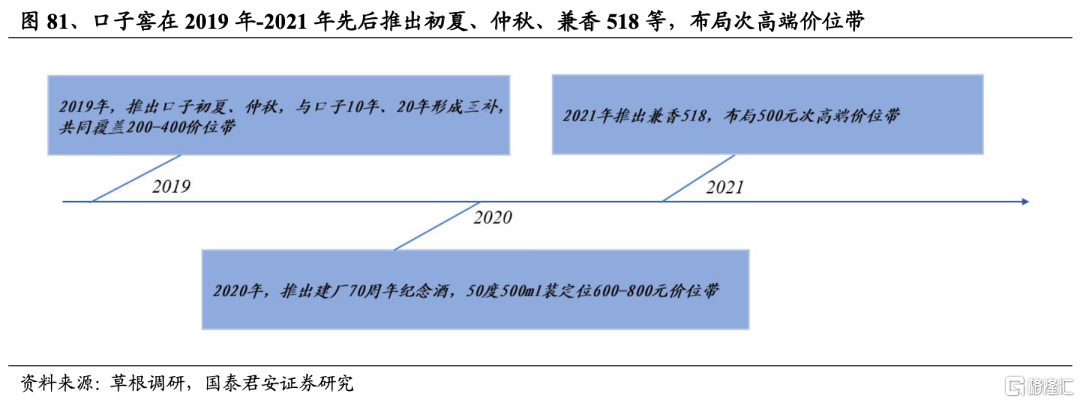

產品佈局見效,後疫情時代口子展現韌性。公司2021年收入增速抬升顯著,且2021年三季度後增速仍在區域酒梯隊中保持領先,除基數因素外,我們認為兼香518等新單品放量對公司收入拉動明顯:公司2019年先後推出初夏、仲秋,與口子10年、20年形成互補,共同覆蓋200-400元價位帶,並在2020年推出兼香518卡位400-500元價位,恰逢合肥等地區主力價位上移及省內次高端放量,新品放量幫助口子在疫情下展現收入韌性。

渠道調整進入關鍵期,口子窖有望加速回歸。如前所敍,新時期下口子針對大商制弊端展開渠道改革,2019年之後開始向深度分銷模式靠攏,採取分品類、分區域運作,細化渠道網格並強化費用管理力度,根據草根調研反饋,我們判斷公司渠道調整進入關鍵期,議價權正逐步由一批商向廠家轉移;我們看到,公司2019-20年銷售費用率上行,認為其屬於積極信號,費率上行主要系新招商初期費用支持及新品費用投放,表明公司正在積極進行渠道改革及新品推廣;我們認為,伴隨改革推進,口子在渠道掌控力方面或有實質性改善,後續兼香518、初夏、仲秋將繼續享受省內消費風口,公司增長中樞有望進一步提振。

3.投資建議

古井貢酒:古8以上放量驅動公司收入增速回升,公司銷售費用率有回落空間,業績彈性有望釋放。維持“增持”評級,維持盈利預測,預計2021-23年EPS分別為4.50元、5.58元、6.59元。

迎駕貢酒:洞藏具備競爭優勢、品牌勢能可持續,公司收入高增疊加產品結構改善帶動利潤彈性;維持“增持”評級,維持盈利預測,預計2021-23 年 EPS分別為 1.76元、 2.32元、2.94元。

口子窖:新品放量之下收入端展現韌性,渠道改革有望取得實質突破,後續公司業績增速有望進一步提振。維持“增持”評級,維持盈利預測,預計2021-23年EPS分別為2.71元、3.45元、4.06元。

4. 風險因素

1)疫情在核心市場點狀復發:疫情在核心市場點狀復發(例如2021.8月江蘇疫情),將對區域酒企短期放量有顯著壓制。

2)信用收緊程度超預期:次高端以上價位顯著受益於寬信用,若信用收緊程度超預期,將導致次高端以上價位擴張速率放緩。

More Content