本文来自格隆汇专栏:樊继拓,作者:樊继拓、张颖锐

核心结论

结合此前美股调整行情的复盘,我们梳理了四点启示以供投资者们参考。

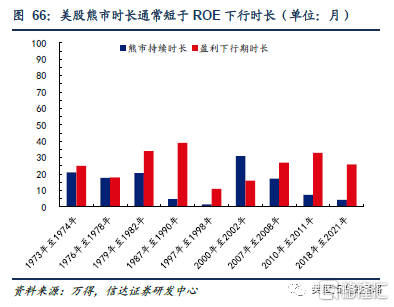

1)美股上市公司ROE的变化决定股市运行方向。一方面,上市公司ROE的下行确实会对美股行情构成负面影响,美股在ROE下行期更容易出现波动增加、回撤扩大的情况。另一方面,在美国市场上用ROE来择时存在局限性,因为美股熊市的持续时长一般都短于ROE下行的时长,ROE小幅度的下行一般不会导致美股出现年度级别的熊市。

2)只有ROE大幅恶化才会导致股市大级别调整。当美股上市公司盈利能力大幅恶化、ROE下行幅度超过5pct时,美股都出现幅度超过50%的调整,且熊市持续时长与盈利下行时长比较接近,如2002年互联网泡沫时期与2008年金融危机时期。当美股上市公司ROE出现5pct以内幅度的调整时,指数的调整幅度通常在20%到30%之间,且大概率能维持年度级别的收涨。

3)当美股估值偏低时,美股倾向于在盈利下行之后调整。如2011年、1980年这两段时期,美股的调整不仅滞后于“盈利顶”,整个调整期的跌幅也只有20%左右。而当美股估值偏高时,美股倾向于在“盈利顶”之前下跌,调整期跌幅也多在30%以上,如1973年、1987年、2002年。

4)美股企稳的时点通常都与货币政策宽松的时点接近。在1970年以来美股的11次下跌行情中,有8次美股的企稳时点都与货币政策宽松的时点接近。例外的情况主要是2002年、2008年这样的危机式下跌行情。虽然美联储大幅度降息,但市场对盈利回升的信心不足,直到盈利真正企稳(2002年)或估值跌至历史底部(2008年)时美股才重回升势。

正 文

1

美股出现大调整的背景总结

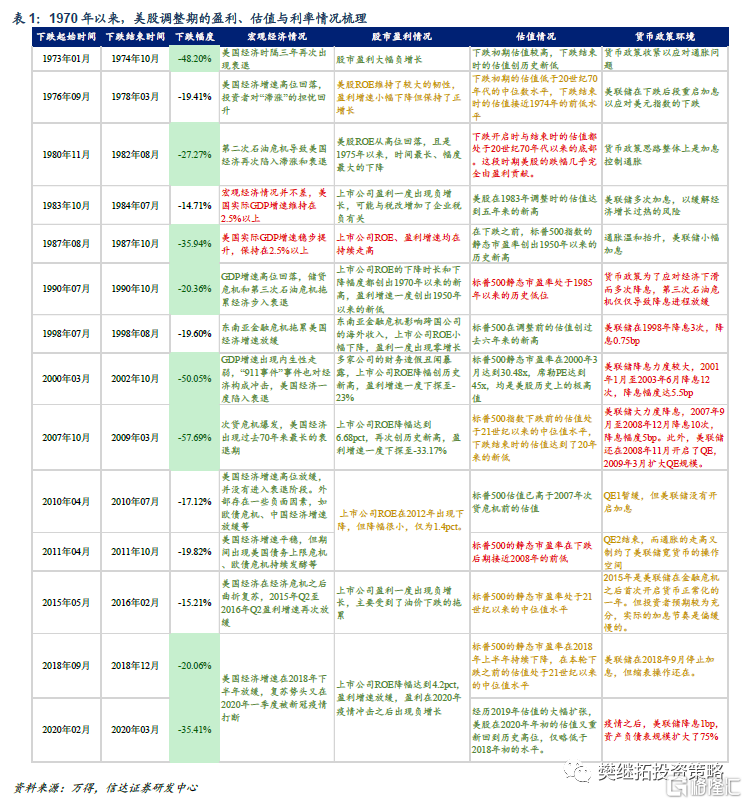

下表简明地梳理了1970年以来,美股历次调整期的盈利、估值与货币政策情况。

1)除1987年股灾之外,美股历次20%幅度以上的调整均伴随着上市公司盈利能力的走弱(或走弱的预期)。2)历史上,同时存在盈利走弱、估值偏高、货币政策收紧三重利空的情况只有1973年,这段时期美股跌幅超过45%,创过去40年来的最大跌幅。3)当美股盈利走弱,但估值处于低位,且货币政策偏宽松时,美股跌幅通常在20%以内。如1990年、2011年。

2

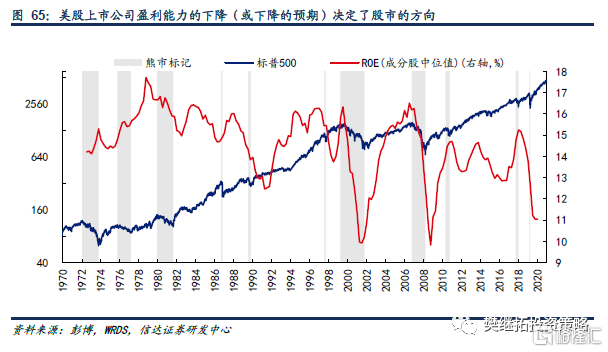

美股上市公司ROE的变化决定股市运行方向

股市的调整与上市公司盈利能力的下行(或下行预期)密切相关。1970年以来,美国股票市场共出现了13次ROE下行,以及11次股市跌幅超过19.5%的情况。上市公司ROE变化与美股涨跌出现背离的情况仅有4次,可以分为以下两类。

1)上市公司盈利能力仍在上行,但美股出现大幅下跌。此类情况只出现过一次,是“1987年股灾”,这段时期美股面临的主要的利空是估值高企、美联储小幅度加息。

2)上市公司盈利能力下降,但美股却未有大幅调整。此类情况共出现过三次。

有两次对应的背景是宏观经济表现不差,但上市公司盈利能力大幅转弱。如1984年至1985年,税改导致企业税负增加;2015年至2016年,油价暴跌拖累企业盈利。这两次美股的调整幅度都在15%左右。

有一次发生于1993年至1996年,这段时期美国宏观经济增速、上市公司盈利增速、上市公司ROE出现过两轮下降,但美股却走出了持续上涨的行情。时任的美联储主席格林斯潘在1996年底发表了以《非理性繁荣》为主题的演讲,然而美股这轮牛市一直持续到了1998年上半年。事后来看,美股在这段时期存在诸多利好,如宏观层面上高增长、低通胀的美好环境,中观层面上美国信息技术产业的快速发展、美国企业在全球范围内竞争力的提升,资金层面上全球资金向美国市场的持续涌入。

更进一步地,我们分类统计了美股在ROE上行期与下行期的表现。

1)年化收益方面,美股的表现没有明显的统计规律。ROE下降期,美股年化收益的中位值是12.05%,而ROE上升期美股年化收益的中位值则是8.21%。ROE下降期,美股收跌的概率是30.77%,ROE上升期美股收跌的概率是28.57%。

2)最大回撤方面,ROE对美股的影响较为显著,ROE下降期美股最大回撤的幅度会更大。ROE下降期,美股最大回撤的中位值是14.16%,而ROE上升期的最大回撤中位值则是12.82%。ROE下降期,美股最大回撤超过20%的概率为30.77%,而ROE上升期的最大回撤超过20%的概率则仅为21.43%。

以上统计结论,一方面说明ROE的下行确实会对美股行情构成负面影响,美股在ROE下行期更容易出现波动增加、回撤扩大的情况;另一方面也说明,在美国市场上用ROE来择时存在局限性,因为美股熊市的持续时长一般都短于ROE下行的时长,ROE小幅度的下行一般不会导致美股出现年度级别的熊市。

3

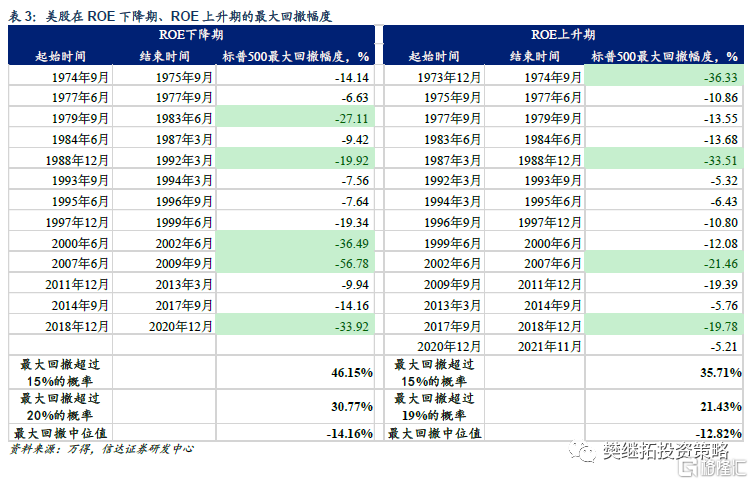

只有ROE大幅恶化才会导致股市大级别调整

当美股上市公司盈利能力大幅恶化、ROE下行幅度超过5pct时,一方面,美股都会出现大级别调整(跌幅超过50%)。另一方面,美股熊市持续时长与盈利下行时长比较接近。这样的情况在1970年之后只发生过两次——2002年互联网泡沫时期与2008年金融危机时期。

而当美股上市公司ROE出现5pct以内幅度的调整时,一方面,标普500指数的调整幅度通常在20%到30%之间,美股的跌幅和ROE调整幅度的关系不是很显著。另一方面,美股熊市通常只会持续半年左右,并不会出现年度级别的熊市。

4

估值水平和货币政策对美股牛熊拐点的影响

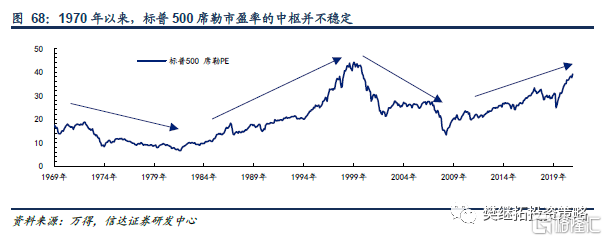

1970年以来,美股的估值已经出现了四轮趋势性的变化。1966年至1982年标普500席勒市盈率由期初的24x下降到期末的6.5x。1982年至1999年席勒市盈率一路攀升至44x,创出20世纪10年代以来的新高。1999年至2009年席勒市盈率又快速下跌至13.5x。2009年至今,席勒市盈率重新走高,截至2021年11月底已上升至39x,成为历史次高。美股估值中枢的变化存在一些结构性因素,如20世纪70年代的滞涨的大环境持续压低估值、20世纪80年代的里根经济学与双赤字问题的化解、20世纪90年代信息技术产业的发展、21世纪初的两轮大跌、2009年之后美联储开启QE时代等。

考虑到1970年之后标普500席勒市盈率的中枢并不稳定,下文中我们采用席勒市盈率过去5年的滚动历史分位数来衡量美股的估值水平。

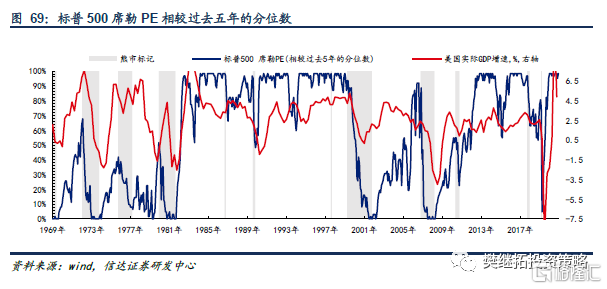

估值对美股调整和企稳时点的影响体现为以下两点。

1)当美股估值偏高时,美股倾向于在盈利下行之前调整。如1973年、1987年、2002年、2018年都是较为典型的“估值顶”行情。而美股估值偏低时,美股则倾向于在盈利下行之后调整,如2011年、1980年。

2)当美股估值偏低时,美股在盈利企稳之前回升的概率较大。如1974年、1982年、2009年、2020年。反例是2002年,企业盈利在2002年上半年就已经企稳,但美股因为偏高的估值直到2002年9月才见底。

3)不符合这两点统计规律的时期是1990年和1998年,也就是20世纪90年代美股“非理性繁荣”的时期。

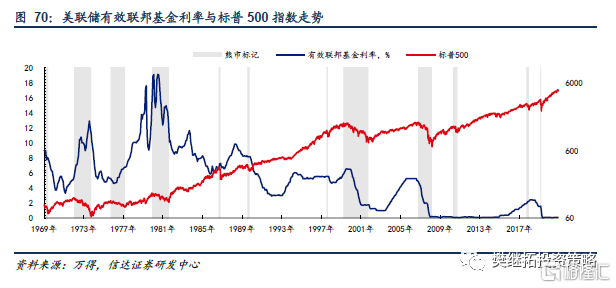

货币政策对美股调整和企稳时点的影响主要体现以下两方面。

1)加息一般不会成为美股进入技术性熊市的触发因素。

比较常见的情况是,美联储加息是为了应对经济增长过热的风险。所以在货币政策刚刚开始收紧时,美股面临着盈利上行和流动性收紧这两股相反的力量,更偏向于震荡。直到投资者对盈利走弱的担忧增强时,美股才会出现调整。典型如2018年9月、2015年8月、2000年3月、1973年1月等均是如此。

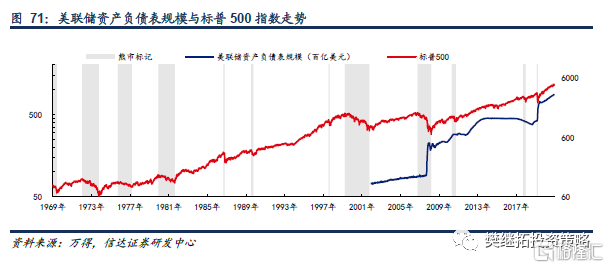

2)美股企稳的时点通常都与货币政策宽松的时点接近。

在1970年以来美股的11次下跌行情中,有8次美股的企稳时点都与货币政策宽松的时点接近。不符合这一规律的情况有3次,可以分为两类。

一类是2002年、2008年这样的危机式下跌行情。虽然美联储大幅度降息,但市场对盈利回升的信心不足,直到盈利真正企稳(2002年)或估值跌至历史底部(2008年)时美股才重回升势。

另一类是美联储在美股下跌期间没有释放宽松信号,发生在1978年。这段时期货币政策没有转松主要是因为美元危机再次爆发(1977年10月)、美元指数下跌、美国国际收支恶化等制约了美联储的降息行为。美股企稳回升的利好因素在于估值偏低,在下跌后期标普500指数的席勒市盈率已经接近1974年的前低水平。

5

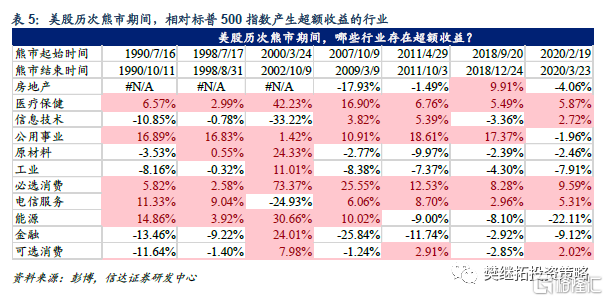

美股历次调整期,哪些行业容易跑赢指数?

从行业超额收益的角度来看,1990年以来的美股出现调整行情期间,医药、医疗保健、必选消费(食品饮料、个护、必选消费零售)、公用事业、电信服务等行业大概率会跑赢指数。

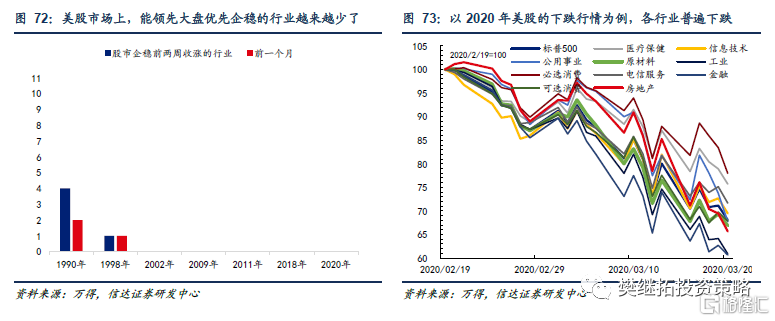

从行业的绝对收益来看,1990年以来,能领先标普500指数优先企稳的行业越来越少了。

我们统计了1990年以来美股调整末期能产生正收益的行业数量,统计对象是GICS一级行业指数(共11个行业)。结果显示,在1990年10月标普500指数企稳的前一个月,公共事业、电信服务两个行业优先企稳反弹;在标普500指数企稳的前两周,则是医疗保健、必选消费、公共事业、电信服务四个行业优先企稳。而进入2000年之后,各行业指数呈普跌状态,类似于2020年2月至3月的情况。

我们认为,产生这种现象的原因可能在于美国市场被动投资快速发展,导致熊市期间股票间、行业指数间的联动性增强。

风险因素:中美投资者结构可能会再次发生变化,历史规律失效。