本文來自格隆匯專欄:樊繼拓,作者:樊繼拓、張穎銳

核心結論

結合此前美股調整行情的覆盤,我們梳理了四點啓示以供投資者們參考。

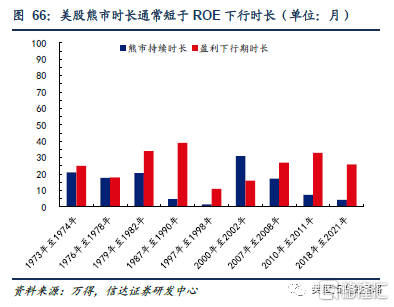

1)美股上市公司ROE的變化決定股市運行方向。一方面,上市公司ROE的下行確實會對美股行情構成負面影響,美股在ROE下行期更容易出現波動增加、回撤擴大的情況。另一方面,在美國市場上用ROE來擇時存在侷限性,因爲美股熊市的持續時長一般都短於ROE下行的時長,ROE小幅度的下行一般不會導致美股出現年度級別的熊市。

2)只有ROE大幅惡化纔會導致股市大級別調整。當美股上市公司盈利能力大幅惡化、ROE下行幅度超過5pct時,美股都出現幅度超過50%的調整,且熊市持續時長與盈利下行時長比較接近,如2002年互聯網泡沫時期與2008年金融危機時期。當美股上市公司ROE出現5pct以內幅度的調整時,指數的調整幅度通常在20%到30%之間,且大概率能維持年度級別的收漲。

3)當美股估值偏低時,美股傾向於在盈利下行之後調整。如2011年、1980年這兩段時期,美股的調整不僅滯後於“盈利頂”,整個調整期的跌幅也只有20%左右。而當美股估值偏高時,美股傾向於在“盈利頂”之前下跌,調整期跌幅也多在30%以上,如1973年、1987年、2002年。

4)美股企穩的時點通常都與貨幣政策寬鬆的時點接近。在1970年以來美股的11次下跌行情中,有8次美股的企穩時點都與貨幣政策寬鬆的時點接近。例外的情況主要是2002年、2008年這樣的危機式下跌行情。雖然美聯儲大幅度降息,但市場對盈利回升的信心不足,直到盈利真正企穩(2002年)或估值跌至歷史底部(2008年)時美股才重回升勢。

正 文

1

美股出現大調整的背景總結

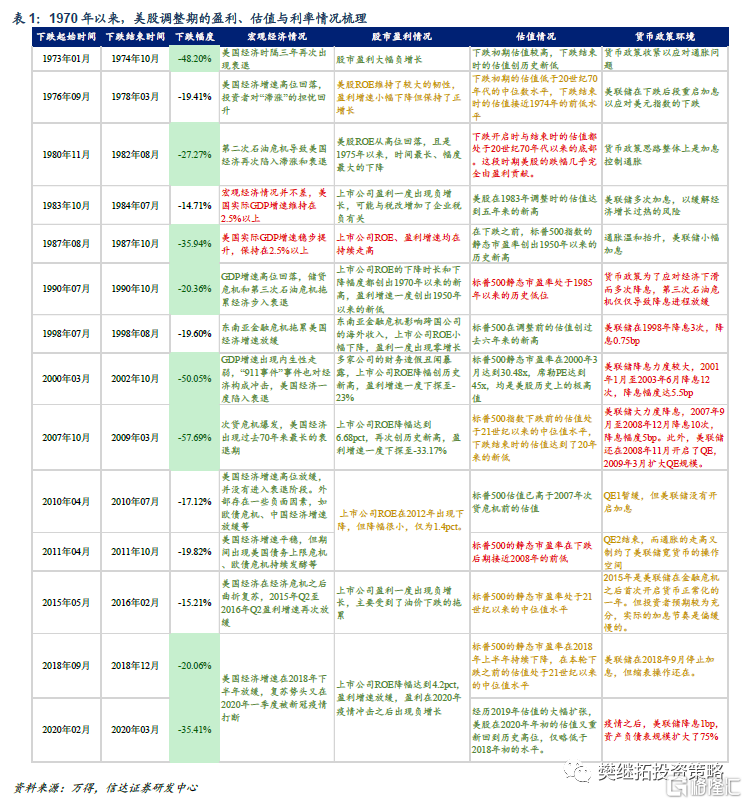

下表簡明地梳理了1970年以來,美股歷次調整期的盈利、估值與貨幣政策情況。

1)除1987年股災之外,美股歷次20%幅度以上的調整均伴隨着上市公司盈利能力的走弱(或走弱的預期)。2)歷史上,同時存在盈利走弱、估值偏高、貨幣政策收緊三重利空的情況只有1973年,這段時期美股跌幅超過45%,創過去40年來的最大跌幅。3)當美股盈利走弱,但估值處於低位,且貨幣政策偏寬鬆時,美股跌幅通常在20%以內。如1990年、2011年。

2

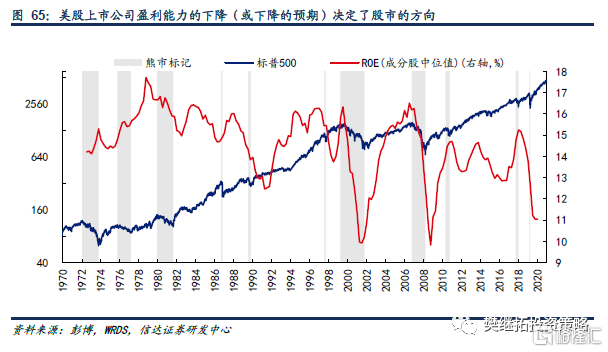

美股上市公司ROE的變化決定股市運行方向

股市的調整與上市公司盈利能力的下行(或下行預期)密切相關。1970年以來,美國股票市場共出現了13次ROE下行,以及11次股市跌幅超過19.5%的情況。上市公司ROE變化與美股漲跌出現背離的情況僅有4次,可以分爲以下兩類。

1)上市公司盈利能力仍在上行,但美股出現大幅下跌。此類情況只出現過一次,是“1987年股災”,這段時期美股面臨的主要的利空是估值高企、美聯儲小幅度加息。

2)上市公司盈利能力下降,但美股卻未有大幅調整。此類情況共出現過三次。

有兩次對應的背景是宏觀經濟表現不差,但上市公司盈利能力大幅轉弱。如1984年至1985年,稅改導致企業稅負增加;2015年至2016年,油價暴跌拖累企業盈利。這兩次美股的調整幅度都在15%左右。

有一次發生於1993年至1996年,這段時期美國宏觀經濟增速、上市公司盈利增速、上市公司ROE出現過兩輪下降,但美股卻走出了持續上漲的行情。時任的美聯儲主席格林斯潘在1996年底發表了以《非理性繁榮》爲主題的演講,然而美股這輪牛市一直持續到了1998年上半年。事後來看,美股在這段時期存在諸多利好,如宏觀層面上高增長、低通脹的美好環境,中觀層面上美國信息技術產業的快速發展、美國企業在全球範圍內競爭力的提升,資金層面上全球資金向美國市場的持續涌入。

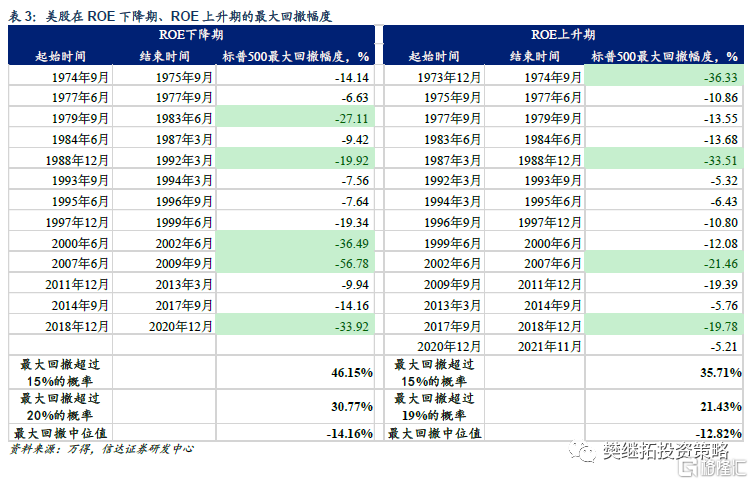

更進一步地,我們分類統計了美股在ROE上行期與下行期的表現。

1)年化收益方面,美股的表現沒有明顯的統計規律。ROE下降期,美股年化收益的中位值是12.05%,而ROE上升期美股年化收益的中位值則是8.21%。ROE下降期,美股收跌的概率是30.77%,ROE上升期美股收跌的概率是28.57%。

2)最大回撤方面,ROE對美股的影響較爲顯著,ROE下降期美股最大回撤的幅度會更大。ROE下降期,美股最大回撤的中位值是14.16%,而ROE上升期的最大回撤中位值則是12.82%。ROE下降期,美股最大回撤超過20%的概率爲30.77%,而ROE上升期的最大回撤超過20%的概率則僅爲21.43%。

以上統計結論,一方面說明ROE的下行確實會對美股行情構成負面影響,美股在ROE下行期更容易出現波動增加、回撤擴大的情況;另一方面也說明,在美國市場上用ROE來擇時存在侷限性,因爲美股熊市的持續時長一般都短於ROE下行的時長,ROE小幅度的下行一般不會導致美股出現年度級別的熊市。

3

只有ROE大幅惡化纔會導致股市大級別調整

當美股上市公司盈利能力大幅惡化、ROE下行幅度超過5pct時,一方面,美股都會出現大級別調整(跌幅超過50%)。另一方面,美股熊市持續時長與盈利下行時長比較接近。這樣的情況在1970年之後只發生過兩次——2002年互聯網泡沫時期與2008年金融危機時期。

而當美股上市公司ROE出現5pct以內幅度的調整時,一方面,標普500指數的調整幅度通常在20%到30%之間,美股的跌幅和ROE調整幅度的關係不是很顯著。另一方面,美股熊市通常只會持續半年左右,並不會出現年度級別的熊市。

4

估值水平和貨幣政策對美股牛熊拐點的影響

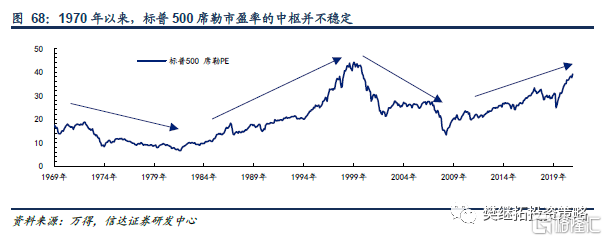

1970年以來,美股的估值已經出現了四輪趨勢性的變化。1966年至1982年標普500席勒市盈率由期初的24x下降到期末的6.5x。1982年至1999年席勒市盈率一路攀升至44x,創出20世紀10年代以來的新高。1999年至2009年席勒市盈率又快速下跌至13.5x。2009年至今,席勒市盈率重新走高,截至2021年11月底已上升至39x,成爲歷史次高。美股估值中樞的變化存在一些結構性因素,如20世紀70年代的滯漲的大環境持續壓低估值、20世紀80年代的裏根經濟學與雙赤字問題的化解、20世紀90年代信息技術產業的發展、21世紀初的兩輪大跌、2009年之後美聯儲開啓QE時代等。

考慮到1970年之後標普500席勒市盈率的中樞並不穩定,下文中我們採用席勒市盈率過去5年的滾動歷史分位數來衡量美股的估值水平。

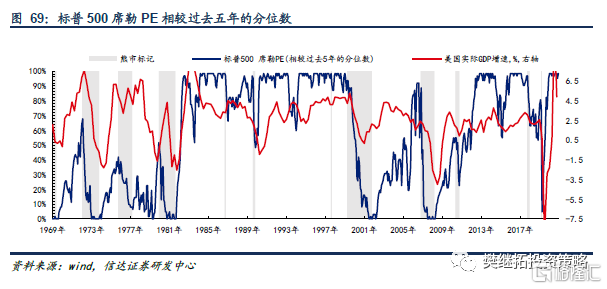

估值對美股調整和企穩時點的影響體現爲以下兩點。

1)當美股估值偏高時,美股傾向於在盈利下行之前調整。如1973年、1987年、2002年、2018年都是較爲典型的“估值頂”行情。而美股估值偏低時,美股則傾向於在盈利下行之後調整,如2011年、1980年。

2)當美股估值偏低時,美股在盈利企穩之前回升的概率較大。如1974年、1982年、2009年、2020年。反例是2002年,企業盈利在2002年上半年就已經企穩,但美股因爲偏高的估值直到2002年9月才見底。

3)不符合這兩點統計規律的時期是1990年和1998年,也就是20世紀90年代美股“非理性繁榮”的時期。

貨幣政策對美股調整和企穩時點的影響主要體現以下兩方面。

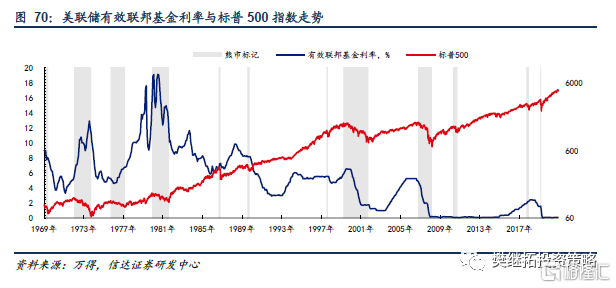

1)加息一般不會成爲美股進入技術性熊市的觸發因素。

比較常見的情況是,美聯儲加息是爲了應對經濟增長過熱的風險。所以在貨幣政策剛剛開始收緊時,美股面臨着盈利上行和流動性收緊這兩股相反的力量,更偏向於震盪。直到投資者對盈利走弱的擔憂增強時,美股纔會出現調整。典型如2018年9月、2015年8月、2000年3月、1973年1月等均是如此。

2)美股企穩的時點通常都與貨幣政策寬鬆的時點接近。

在1970年以來美股的11次下跌行情中,有8次美股的企穩時點都與貨幣政策寬鬆的時點接近。不符合這一規律的情況有3次,可以分爲兩類。

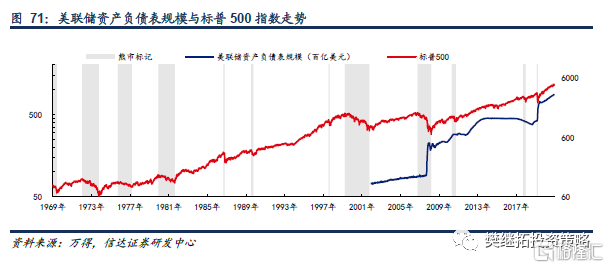

一類是2002年、2008年這樣的危機式下跌行情。雖然美聯儲大幅度降息,但市場對盈利回升的信心不足,直到盈利真正企穩(2002年)或估值跌至歷史底部(2008年)時美股才重回升勢。

另一類是美聯儲在美股下跌期間沒有釋放寬鬆信號,發生在1978年。這段時期貨幣政策沒有轉鬆主要是因爲美元危機再次爆發(1977年10月)、美元指數下跌、美國國際收支惡化等制約了美聯儲的降息行爲。美股企穩回升的利好因素在於估值偏低,在下跌後期標普500指數的席勒市盈率已經接近1974年的前低水平。

5

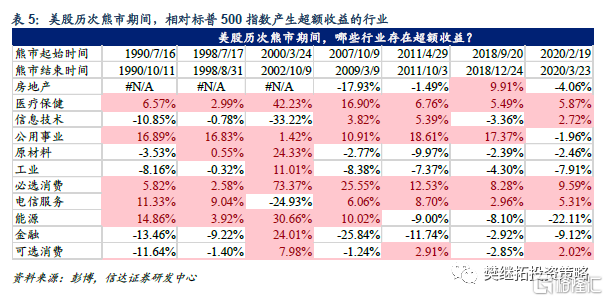

美股歷次調整期,哪些行業容易跑贏指數?

從行業超額收益的角度來看,1990年以來的美股出現調整行情期間,醫藥、醫療保健、必選消費(食品飲料、個護、必選消費零售)、公用事業、電信服務等行業大概率會跑贏指數。

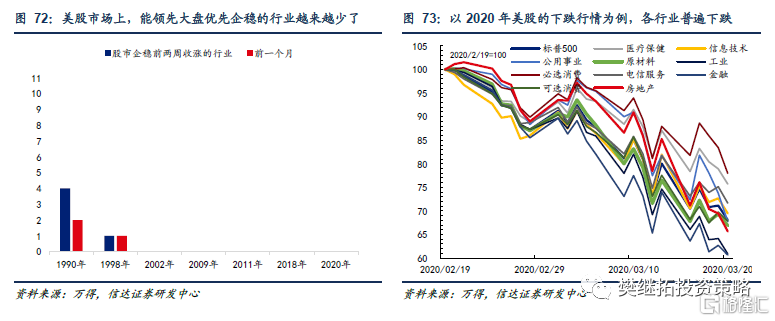

從行業的絕對收益來看,1990年以來,能領先標普500指數優先企穩的行業越來越少了。

我們統計了1990年以來美股調整末期能產生正收益的行業數量,統計對象是GICS一級行業指數(共11個行業)。結果顯示,在1990年10月標普500指數企穩的前一個月,公共事業、電信服務兩個行業優先企穩反彈;在標普500指數企穩的前兩週,則是醫療保健、必選消費、公共事業、電信服務四個行業優先企穩。而進入2000年之後,各行業指數呈普跌狀態,類似於2020年2月至3月的情況。

我們認爲,產生這種現象的原因可能在於美國市場被動投資快速發展,導致熊市期間股票間、行業指數間的聯動性增強。

風險因素:中美投資者結構可能會再次發生變化,歷史規律失效。