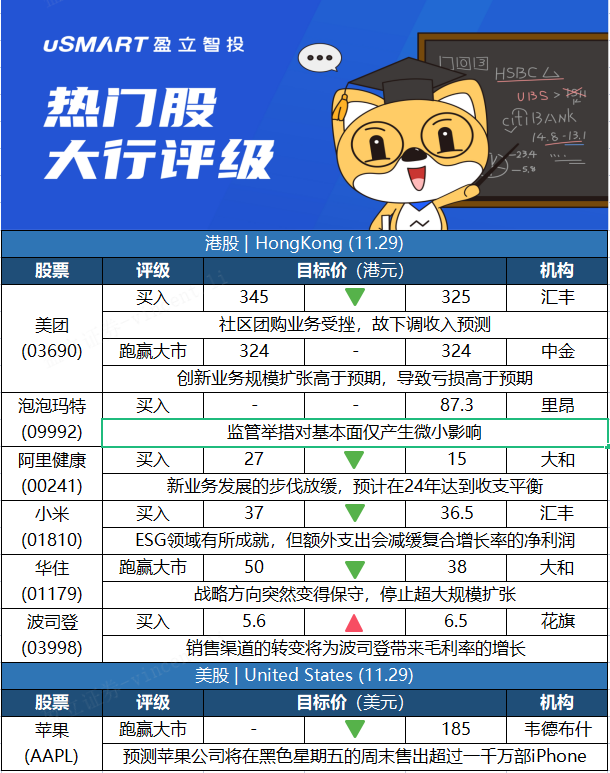

汇丰研究:下调美团目标价至325港元 评级买入汇丰研究发表研究报告指,考虑到近期经营前景更加严峻,以及对新业务的投资增加,分别对美团今明两年收入及净利润预测分别下调2%至5%,以及6%。该行指出,按业务划分,由于宏观经济放缓及疫情反覆,食品配送业务今年第四季及明年首季仍面临潜在挑战。由于到店、酒店和旅游业务相对具韧性,因此收入预测下调幅度较小。汇丰研究指,管理层将发展重心转向质量增长和改善单位经济效率,相应下调社区团购业务收入预测;同时将未来三个季度无人配送、美团单车等新业务的亏损预测上调,预期将抵销社区团购业务亏损减少的影响,目标价由345港元下调至325港元,维持买入评级。

中金:维持美团跑赢行业评级 目标价324港元中金发表告表示,美团今年第三季度收入按年38%至488亿人民币(下同),基本符合市场预期;经调整净亏损按季扩大33亿元至55亿元,较预期多2.7亿元,主要因创新业务(除社区电商)规模扩张快于预期,导致亏损高于预期。该行估计美团业务将持续承压,由于疫情、宏观环境等的不确定性,该行调低对美团2021收入预期1%至180亿元,基本维持2022年收入预期,将对其2021度经调整净亏损由143亿元调整至165亿元,而2022年经调整净利润由37亿元,调低净亏损12亿元,维持对其跑赢行业评级,看好外卖业务长期价值,维持目标价324港元,相当预测2022年市销率6.5倍。

里昂:重申泡泡玛特买入评级 目标价87.3港元里昂预计,今年18岁以下的盲盒消费者人数和总销售额仅为低单位数,并料对小规模群体购买的明确监管举措只会对泡泡玛特基本面产生轻微影响。该行重申其买入评级,目标价87.3港元,较现价有较大的涨幅空间。

大和:下调阿里健康目标价至15港元 评级买入大和发表研究报告,引述阿里健康管理层称,在现时监管环境下,用户量增长无可避免有所放缓,预期公司未来发展重点将是发掘客户长期价值。管理层亦表明将专注于用户细分及分层,以提高客户价值。公司预期2022下半财年至2025财年的收入年复合增长率将超过30%,其中直销业务增长速度料高于第三方业务。阿里健康并预期净亏损将持续收窄,目标至2024财年可达到收支平衡。该行表示,考虑到阿里健康发展为一站式线上医疗平台的步伐放缓,将目标价由27港元下调至15港元,维持买入评级。

汇丰研究:下调小米集团目标价至36.5港元 评级买入汇丰环球研究发表报告指,小米集团过去2至3年在环境、社会和企业管治(ESG)领域有不少举措令人印象深刻,智能制造水平亦得以提升,2020年自动化水平达到63%。该行表示,小米今年提出绿色金融框架计划,预期公司发行绿色债券成本较一般商业贷款更低,但认为上述ESG措施将产生额外营运支出。汇丰环球研究表示,将对小米2021至2023年盈利预测分别下调0.8%、0.5%及0.1%,并将2020至2022年经常性净利润年复合增长率预测由38%下调至37%,对其目标价由37港元下调至36.5港元,此相当预测市盈率29.7倍,维持买入评级。

大和:降华住集团评级至跑赢大市 目标价下调至38港元大和发表报告表示,华住集团盈利可见度因为全球疫情蔓延而降低,下调其2021-23年的非通用会计准则EBITDA预测19%至26%,评级由买入下调至跑赢大市,目标价由50港元下调至38港元。大和认为,华住集团业绩中最大的意外是管理层对近期前业务景的态度突然变得更加保守,以及战略从超大规模转向精益增长战略。大和指出,投资者不应因为华住集团减慢扩张速度,将其解读为酒店业的急剧放缓,因为该公司仍计划在明年和后年分别开设至少1,500家酒店,不过这意味着将无法实现明年底前增长至1万家酒店的目标,该行预计这目标将在2024年中实现。(EBITDA:税息折旧及摊销前利润)

花旗:上调波司登目标价至6.5港元 评级买入花旗发表研究报告指,波司登管理层分享了未来3年发展计划,致力在2022至2024财年达到高质量的可持续增长,目标每年毛利率持续提升0.5至1个百分点,产品平均售价提升至介乎2,000至3,000元人民币水平,并计划提升门店销售效率。该行预期,相关发展策略将令公司达到中长期高质量发展,因此上调2022至2024财年净利润预测3.9%、4.5%及4.8%,收入预测维持不变,认为波司登聚焦内地2+13重点城市渗透,通过提升门店形象、开设大型快闪店、加强数字化零售等方式,可提升门店效率,同时线上渠道变得更加多元化,将目标价由5.6港元上调至6.5港元 ,重申买入评级。

美股市场

韦德布什:对苹果的评级为跑赢大盘 目标价为185美元 韦德布什分析师Daniel Ives现在估计苹果有望在黑色星期五周末到圣诞节期间,售出约4000万部iPhone,可能会在黑色星期五的周末售出超过1000万部iPhone。 Ives表示,尽管芯片短缺限制了iPhone在全球的供应,但如果他的预测准确的话,这将是苹果公司创纪录的假日销售速度。他称,他对苹果公司第一财季业绩的预期是“乐观的”。 Ives对苹果股票的评级为“跑赢大盘”,目标价为185美元。