继海天味业、洽洽瓜子、安琪酵母、味知香后,“榨菜茅”涪陵榨菜也宣布涨价。

昨日,涪陵榨菜发布公吿称,对部分产品出厂价格进行调整,各品类上调幅度为3%-19%不等,价格执行于2021年11月12日17:00开始实施。

对于涨价原因,涪陵榨菜表示,基于主要原料、包材、辅材、能源等成本持续上涨,及公司优化升级产品带来的成本上升。

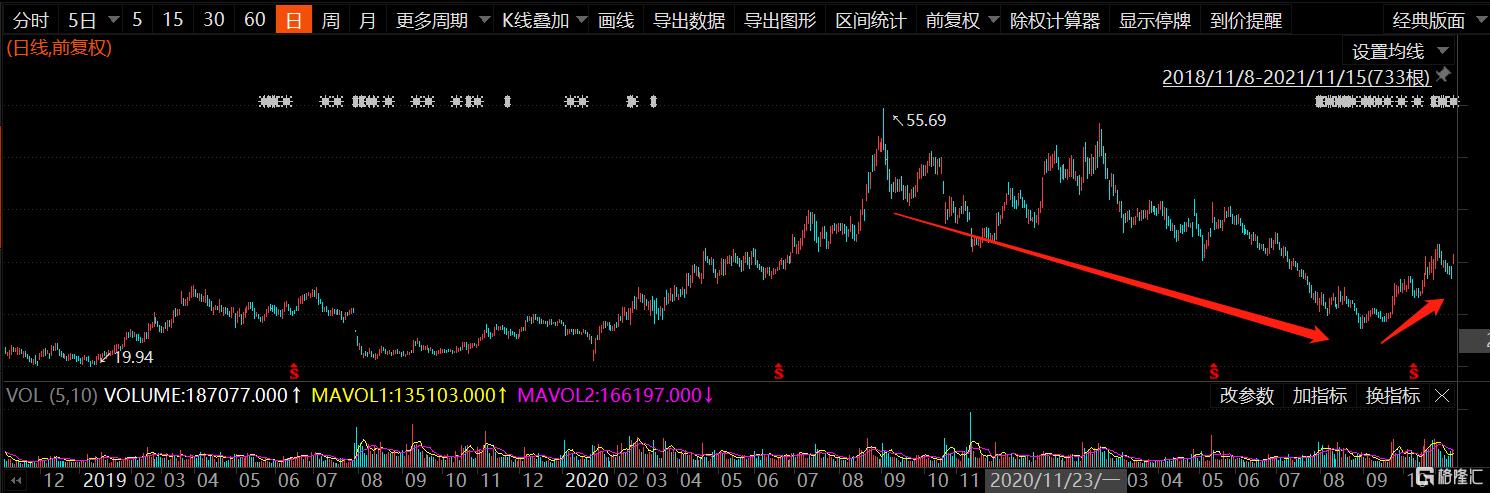

受涨价消息影响,今日,涪陵榨菜涨停封板。截止收盘,报35.44元/股,总市值为315亿元。

自去年9月高位至今年8月底,公司股价近乎腰斩。虽然因估值已跌到低位,近两个多月股价有所回调,但其业绩承压却也是不争的事实。寄希望于提价真的能救涪陵榨菜吗?

01

业绩为何承压

今年前三季度,公司司实现营业收入19.55 亿元,同比增长8.73%;归母净利润为5.04 亿元,同比下降17.92%。

单季度来看,三季度公司实现营收6.09亿元,同比增长1.30%;归母净利润1.27 亿元,同比下降39.07%;扣非归母净利润1.13亿元,同比下降45.54%。

对比之下,公司一季度营收和归母净利润同比增长46.86%和22.73%,二季度营收和归母净利润分别同比下跌10.8%和27.6%,三季度营收较上一季度有所转好,但归母净利润却进一步承压。

涪陵榨菜业绩承压主要是因为原材料成本上升与销售费用的增长。

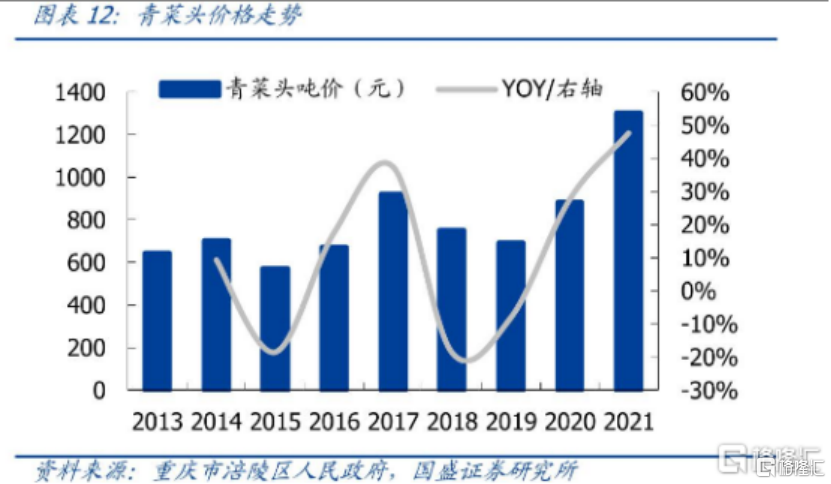

榨菜的主要原料是青菜头,约占榨菜成本的45%。与此前多年价格相比,今年青菜头涨价幅度明显偏大。

从2018年开始,青菜头的价格便迎来了一波上涨周期,增速也逐渐提升。重庆市涪陵区政府数据显示,2020年青菜头市场平均收购价格为900元/吨,今年价格飙涨至1300元/吨,价格增速也由去年的约30%上升至约50%。

今年年初,青菜头种植大省浙江遭受较为严重的雪灾,导致国内青菜头的产量又大幅下降,涪陵地区承接了浙江部分需求。加之,市场参与者高估了行业的景气度因此采购季加大了对于青菜头的哄抢。

供不应求情况下,青菜头价格大幅上升,涪陵榨菜的毛利率也因此持续下滑。今年一季度至三季度,公司的毛利率分别为60.07%、58.85%、51.64%。

三费中销售费用与管理费用的增长,则导致未来归母净利润的下滑。

公司今年前三季度的销售费用率分别为24.17%、26.31%和29.61%,同比大增123.24%、50.78%和90.32%,其中三季度的销售费用率更是创下历史新高。

据悉,涪陵榨菜大幅增加销售费用,一方面是为了拓展三四线城市的下沉市场,另一方面是为了给扩充的产能预热。

今年5月,涪陵榨菜发布定增计划,共募集资金33亿元。其所募集资金将用于乌江涪陵榨菜绿色智能化生产基地(一期)项目和乌江涪陵榨菜智能信息项目系统投建。

02

提价能救涪陵榨菜吗?

随着成本端压力越来越大,涪陵榨菜也不得不跟随大流选择提价。

消费品提价一般有两个逻辑。一个是需求端上升,供不应求,推动厂商涨价;另一个是成本端价格上涨,给厂商利润空间造成压力,为了维持利润,厂商不得不选择提价。

涪陵榨菜此次提价便是后一种逻辑。但后一种逻辑因为不是从需求端出发,提价有可能会抑制市场上对于涪陵榨菜的消费需求。

事实上,自去年以来,涪陵榨菜已经提价过4轮来对冲青菜头价格的上涨。在这4轮涨价中,提价幅度分别为14%、15%、19%和37%。此次提价3%-19%,与此前提价幅度相比,相差并不大。

而从今年前三季度的营收增速来看,8.73%的同比增速,并没有体现提价带来营收上的增长。归母净利润方面,青菜头等成本不断上升加上不断增长的销售费用也并没有因为提价就得到对冲。甚至,销售费用等大幅支出可以理解为需求不振,需要通过加大营销来刺激需求。

虽说,商品终端涨价需要一定时间来兑现效果,提价或多或少能缓解一定成本上的压力。但如若要真正解决涪陵榨菜现在面临的问题,要么成本端得到改善,要么需求有较大的提升。

中金公司草根调研显示,2022 年青菜头价格有望下滑到800元/吨以内,叠加公司定增扩大窖池容量,可以收购更多青菜头,便于在青菜头价格较低时囤积原料平滑成本压力,叠加提价,预计青菜头成本下行对毛利率利好在2022年下半年开始体现。

但纵使青菜头的价格有望下滑,扩充的产能也需要一个产能释放的爬坡过程,短期内为涪陵榨菜业绩增长贡献也较小。

需求端方面,可分为增量需求与存量需求。

在这轮原材料涨价潮中,不少产能落后的中小企业没能挨过去。因为中小企业竞争能力较弱,难以通过提价转嫁成本压力,加上自身规模与技术也与龙头公司有差距,通过产品结构升级来降低成本也较为困难。

涪陵榨菜选择拓展三四线城市的下沉市场或许也有这方面的考虑,通过挤占下沉市场中小企业的市占率来实现需求的进一步增长。

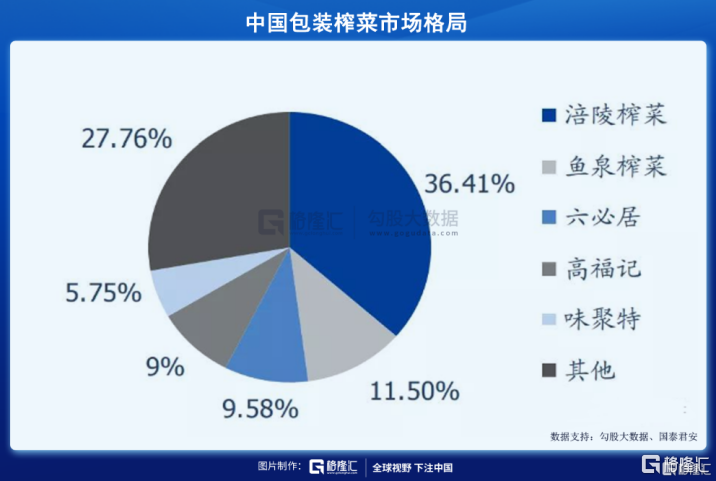

目前,涪陵榨菜在国内包装榨菜市场中,以36.41%的市场占有率占据领先地位。公司需要抢占的便是其他27.76%的市场份额。对涪陵榨菜而言,拓展包装榨菜存量市场有一定的希望。

不过,从增量市场来看,包装榨菜市场的天花板却是显而易见的。

国内包装榨菜市场规模近年来增速并没有增加,反而有放缓的趋势。从2013年至2017年,国内包装榨菜销量从18.6万吨提升至27.84万吨,年均复合增速为6.95%,其增长逻辑主要是包装榨菜对散装榨菜的替代。但2017年后,国内包装榨菜的市场增速开始放缓。

榨菜市场总体需求增速放缓,从近年来涪陵榨菜的业绩便可见端倪。

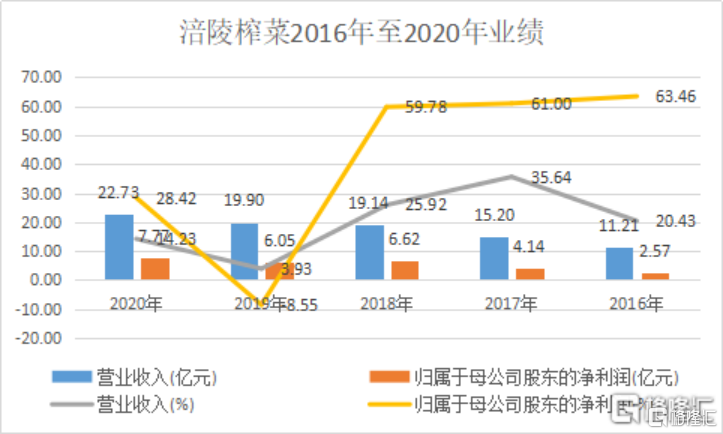

公司营收增速从2017年的35.64%下滑至2019年的6.05%;归母净利润增速从2016年至2018年都相对稳定地保持在60%左右,但2019年突然大跌至3.93%。

去年,受益于涨价与疫情下的居家红利,公司的营收增速有所上升;而销售费用与管理费用的下降,则提升了公司去年的归母净利润。但从近年来整体趋势看,涪陵榨菜已经陷入了增长趋缓的瓶颈中。

提价能够起到一定缓解成本压力的作用,成本有周期也会有下滑的时候,但从长远来看,需求端的增速放缓对涪陵榨菜来说却是更为严重的困难。

03

结语

此次涪陵榨菜提价3%-19%,提价幅度不算低,不过消费需求依然较为疲软,赛道天花板空间有限,抢占存量市场有一定希望,提价能否达到预期效果仍然是一个未知数。

今日股价涨停算是市场对此次涪陵榨菜提价的正面反应,不过大众食品饮料第一波提价逻辑炒作潮已经过去,市场情绪也有所缓和。近两个月来涪陵榨菜的上涨行情也更多是此前的估值修复。涪陵榨菜提价想要获得更多市场认可,还需要等下一个业绩期看看利润增长情况究竟如何。