繼海天味業、洽洽瓜子、安琪酵母、味知香後,“榨菜茅”涪陵榨菜也宣佈漲價。

昨日,涪陵榨菜發佈公吿稱,對部分產品出廠價格進行調整,各品類上調幅度為3%-19%不等,價格執行於2021年11月12日17:00開始實施。

對於漲價原因,涪陵榨菜表示,基於主要原料、包材、輔材、能源等成本持續上漲,及公司優化升級產品帶來的成本上升。

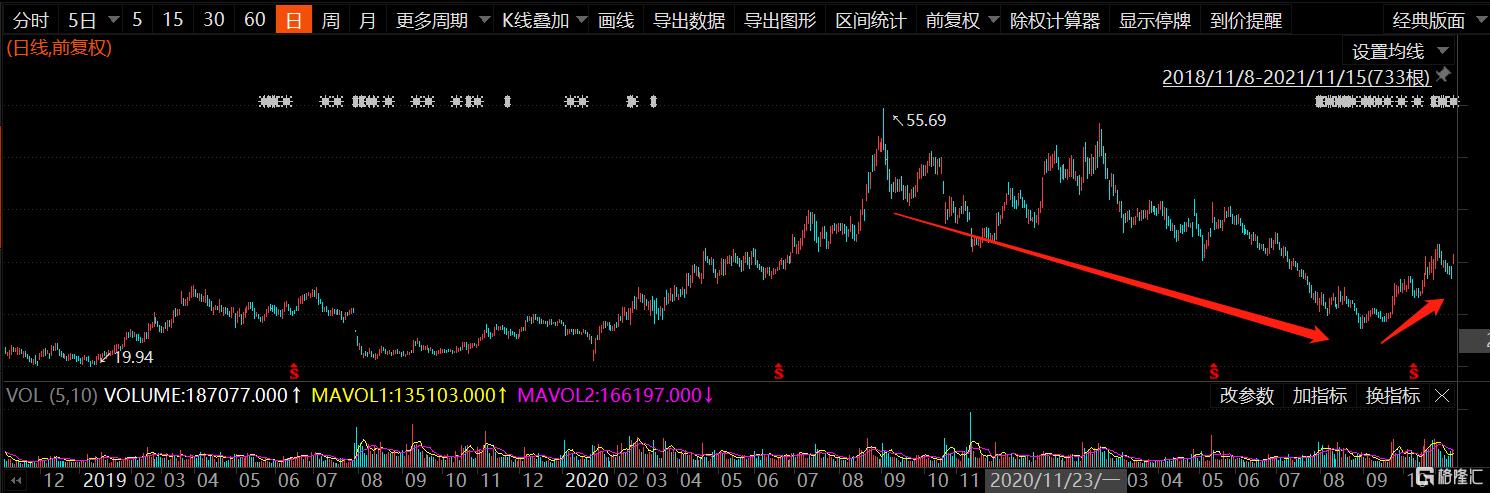

受漲價消息影響,今日,涪陵榨菜漲停封板。截止收盤,報35.44元/股,總市值為315億元。

自去年9月高位至今年8月底,公司股價近乎腰斬。雖然因估值已跌到低位,近兩個多月股價有所回調,但其業績承壓卻也是不爭的事實。寄希望於提價真的能救涪陵榨菜嗎?

01

業績為何承壓

今年前三季度,公司司實現營業收入19.55 億元,同比增長8.73%;歸母淨利潤為5.04 億元,同比下降17.92%。

單季度來看,三季度公司實現營收6.09億元,同比增長1.30%;歸母淨利潤1.27 億元,同比下降39.07%;扣非歸母淨利潤1.13億元,同比下降45.54%。

對比之下,公司一季度營收和歸母淨利潤同比增長46.86%和22.73%,二季度營收和歸母淨利潤分別同比下跌10.8%和27.6%,三季度營收較上一季度有所轉好,但歸母淨利潤卻進一步承壓。

涪陵榨菜業績承壓主要是因為原材料成本上升與銷售費用的增長。

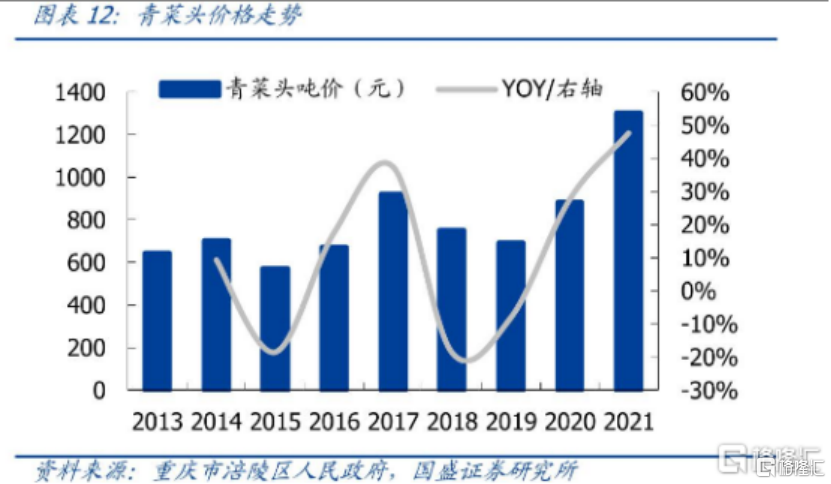

榨菜的主要原料是青菜頭,約佔榨菜成本的45%。與此前多年價格相比,今年青菜頭漲價幅度明顯偏大。

從2018年開始,青菜頭的價格便迎來了一波上漲週期,增速也逐漸提升。重慶市涪陵區政府數據顯示,2020年青菜頭市場平均收購價格為900元/噸,今年價格飆漲至1300元/噸,價格增速也由去年的約30%上升至約50%。

今年年初,青菜頭種植大省浙江遭受較為嚴重的雪災,導致國內青菜頭的產量又大幅下降,涪陵地區承接了浙江部分需求。加之,市場參與者高估了行業的景氣度因此採購季加大了對於青菜頭的哄搶。

供不應求情況下,青菜頭價格大幅上升,涪陵榨菜的毛利率也因此持續下滑。今年一季度至三季度,公司的毛利率分別為60.07%、58.85%、51.64%。

三費中銷售費用與管理費用的增長,則導致未來歸母淨利潤的下滑。

公司今年前三季度的銷售費用率分別為24.17%、26.31%和29.61%,同比大增123.24%、50.78%和90.32%,其中三季度的銷售費用率更是創下歷史新高。

據悉,涪陵榨菜大幅增加銷售費用,一方面是為了拓展三四線城市的下沉市場,另一方面是為了給擴充的產能預熱。

今年5月,涪陵榨菜發佈定增計劃,共募集資金33億元。其所募集資金將用於烏江涪陵榨菜綠色智能化生產基地(一期)項目和烏江涪陵榨菜智能信息項目系統投建。

02

提價能救涪陵榨菜嗎?

隨着成本端壓力越來越大,涪陵榨菜也不得不跟隨大流選擇提價。

消費品提價一般有兩個邏輯。一個是需求端上升,供不應求,推動廠商漲價;另一個是成本端價格上漲,給廠商利潤空間造成壓力,為了維持利潤,廠商不得不選擇提價。

涪陵榨菜此次提價便是後一種邏輯。但後一種邏輯因為不是從需求端出發,提價有可能會抑制市場上對於涪陵榨菜的消費需求。

事實上,自去年以來,涪陵榨菜已經提價過4輪來對沖青菜頭價格的上漲。在這4輪漲價中,提價幅度分別為14%、15%、19%和37%。此次提價3%-19%,與此前提價幅度相比,相差並不大。

而從今年前三季度的營收增速來看,8.73%的同比增速,並沒有體現提價帶來營收上的增長。歸母淨利潤方面,青菜頭等成本不斷上升加上不斷增長的銷售費用也並沒有因為提價就得到對沖。甚至,銷售費用等大幅支出可以理解為需求不振,需要通過加大營銷來刺激需求。

雖説,商品終端漲價需要一定時間來兑現效果,提價或多或少能緩解一定成本上的壓力。但如若要真正解決涪陵榨菜現在面臨的問題,要麼成本端得到改善,要麼需求有較大的提升。

中金公司草根調研顯示,2022 年青菜頭價格有望下滑到800元/噸以內,疊加公司定增擴大窖池容量,可以收購更多青菜頭,便於在青菜頭價格較低時囤積原料平滑成本壓力,疊加提價,預計青菜頭成本下行對毛利率利好在2022年下半年開始體現。

但縱使青菜頭的價格有望下滑,擴充的產能也需要一個產能釋放的爬坡過程,短期內為涪陵榨菜業績增長貢獻也較小。

需求端方面,可分為增量需求與存量需求。

在這輪原材料漲價潮中,不少產能落後的中小企業沒能捱過去。因為中小企業競爭能力較弱,難以通過提價轉嫁成本壓力,加上自身規模與技術也與龍頭公司有差距,通過產品結構升級來降低成本也較為困難。

涪陵榨菜選擇拓展三四線城市的下沉市場或許也有這方面的考慮,通過擠佔下沉市場中小企業的市佔率來實現需求的進一步增長。

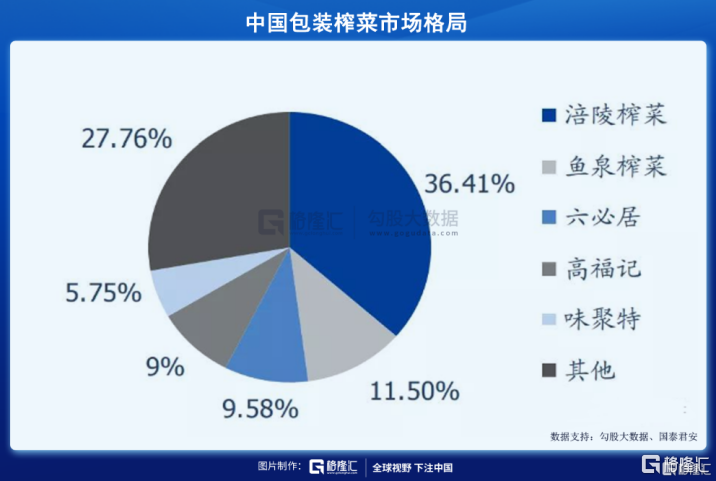

目前,涪陵榨菜在國內包裝榨菜市場中,以36.41%的市場佔有率佔據領先地位。公司需要搶佔的便是其他27.76%的市場份額。對涪陵榨菜而言,拓展包裝榨菜存量市場有一定的希望。

不過,從增量市場來看,包裝榨菜市場的天花板卻是顯而易見的。

國內包裝榨菜市場規模近年來增速並沒有增加,反而有放緩的趨勢。從2013年至2017年,國內包裝榨菜銷量從18.6萬噸提升至27.84萬噸,年均複合增速為6.95%,其增長邏輯主要是包裝榨菜對散裝榨菜的替代。但2017年後,國內包裝榨菜的市場增速開始放緩。

榨菜市場總體需求增速放緩,從近年來涪陵榨菜的業績便可見端倪。

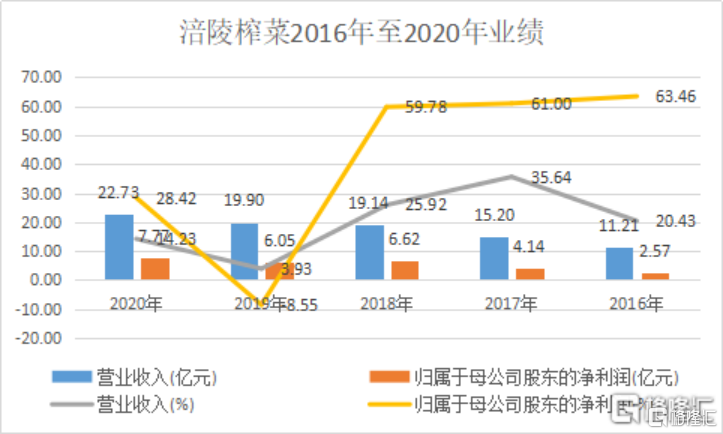

公司營收增速從2017年的35.64%下滑至2019年的6.05%;歸母淨利潤增速從2016年至2018年都相對穩定地保持在60%左右,但2019年突然大跌至3.93%。

去年,受益於漲價與疫情下的居家紅利,公司的營收增速有所上升;而銷售費用與管理費用的下降,則提升了公司去年的歸母淨利潤。但從近年來整體趨勢看,涪陵榨菜已經陷入了增長趨緩的瓶頸中。

提價能夠起到一定緩解成本壓力的作用,成本有周期也會有下滑的時候,但從長遠來看,需求端的增速放緩對涪陵榨菜來説卻是更為嚴重的困難。

03

結語

此次涪陵榨菜提價3%-19%,提價幅度不算低,不過消費需求依然較為疲軟,賽道天花板空間有限,搶佔存量市場有一定希望,提價能否達到預期效果仍然是一個未知數。

今日股價漲停算是市場對此次涪陵榨菜提價的正面反應,不過大眾食品飲料第一波提價邏輯炒作潮已經過去,市場情緒也有所緩和。近兩個月來涪陵榨菜的上漲行情也更多是此前的估值修復。涪陵榨菜提價想要獲得更多市場認可,還需要等下一個業績期看看利潤增長情況究竟如何。