本文来自:川阅全球宏观,作者: 段萌、陶川

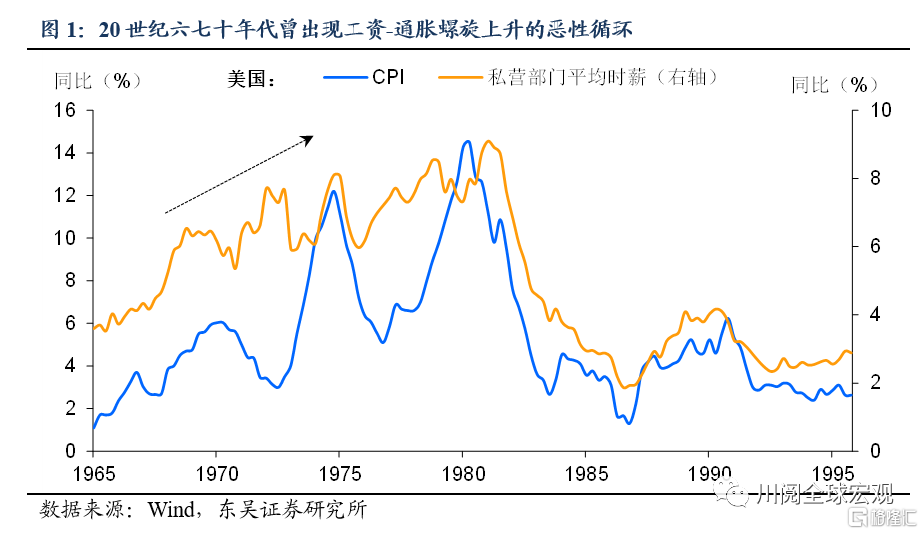

近几个月美国薪资增速劲头不减,尽管通胀连续数月超预期,10月CPI同比增速更是创下31年来新高,但是鲍威尔仍在11月议息会议后的新闻发布会表示,没有看到工资价格螺旋上升的迹象。那么通胀连续超预期背后的原因是什么?仅仅是“瓶颈、短缺以及非常强劲的需求”所导致的吗?根据我们对20世纪六七十年代工资-通胀螺旋上升的恶性循环的总结,当前工资-通胀螺旋式上升的风险可能被低估。

20世纪六七十年代工资-通胀螺旋上升的恶性循环具备了以下三个条件:

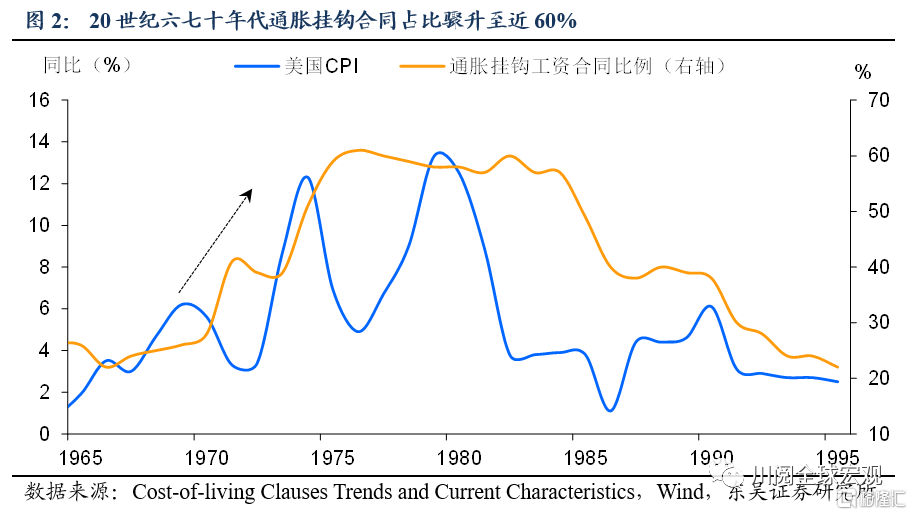

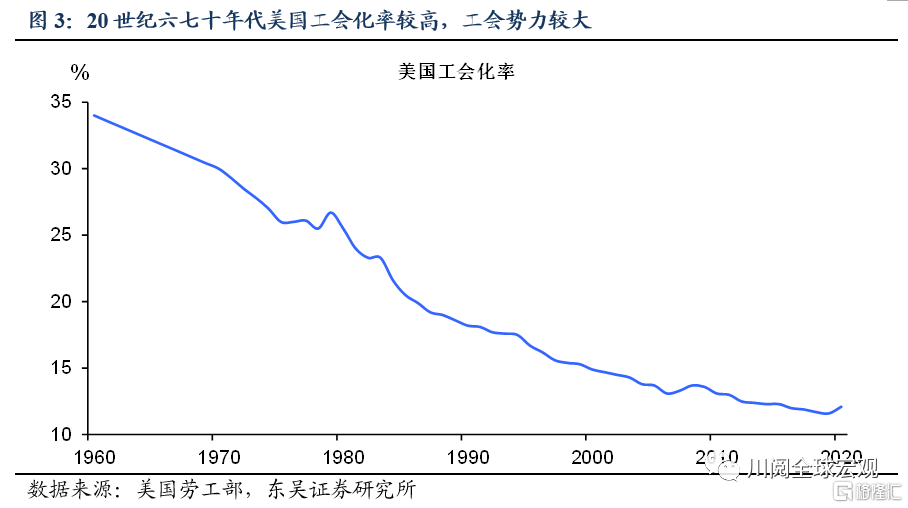

(1)通胀挂钩合同盛行:六十年代起,通胀挂钩合同占比骤升,70年代高达近60%(图2)。随着通胀的高升,工资不断受到侵蚀,得益于彼时工会势力的庞大(图3),工人们成功通过劳资谈判将通胀挂钩的条款嵌入工资合同。

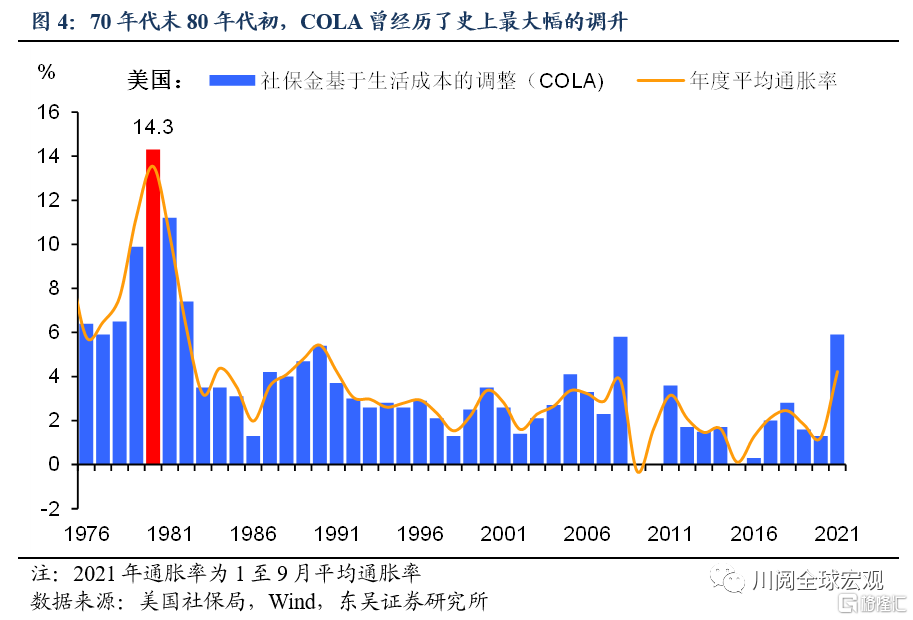

(2)薪资超通胀增速的大幅调整:除了工资合同和通胀挂钩,社保金也包含和通胀挂钩的条款(Cost-of-living Adjustment,简称COLA),并且数据可得性较好,可以用来模拟同期通胀挂钩工资合同的调整的幅度。在70年代后半段,COLA曾经历了史上最大幅的调升,并出现了少有的几次COLA增幅高于CPI增速的情况(图4)。

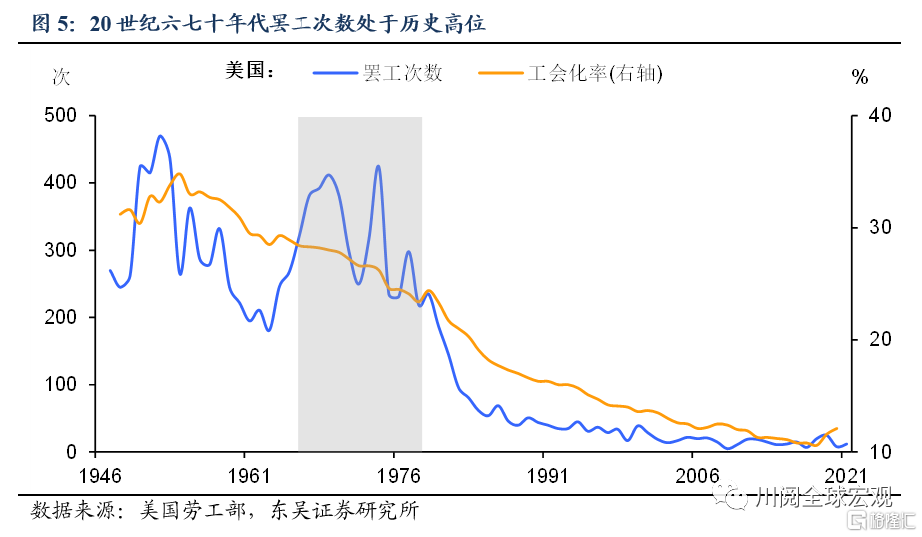

(3)工会话语权提升:罢工次数是工会话语权的体现,20世纪六七十年的工会化率虽然相对于50年代有所下滑,但罢工次数却处于历史高位,侧面验证了劳动者通过谈判减缓薪资受通胀侵蚀的努力(图5)。

对于社保金COLA的背景,我们不妨做个简要的介绍:1969年至1974年间的高通胀同样迅速侵蚀了社保金的购买力。1972年作为社会保障修正案的一部分,美国国会颁布了COLA条款,于1975年开始实施无需立法的年度自动型COLA,随通胀调整以支撑退休人员社保金的购买力。

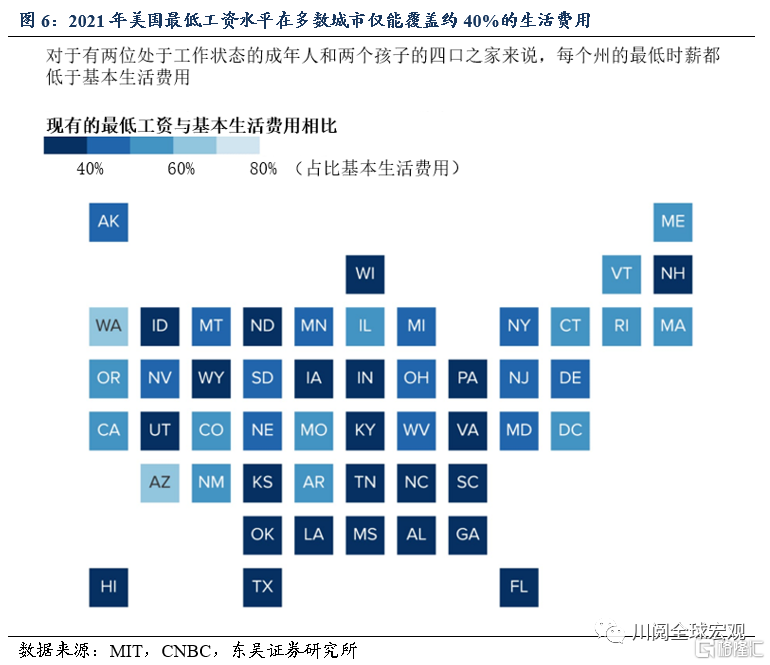

2021年在不断飙升的通胀的侵蚀下,最低工资难以覆盖家庭生活费用的现状引发了关注(图6),其中一个信号是社保金COLA的大幅增加,2021年5.9%的COLA(2020年仅为1.3%)已高于通胀增速。COLA将于2022年初生效,届时超过6400万的社保受益人将享受每月92美元的社保金增加,这是绝大多数婴儿潮一代退休以来所看到的最大的社保金调涨。

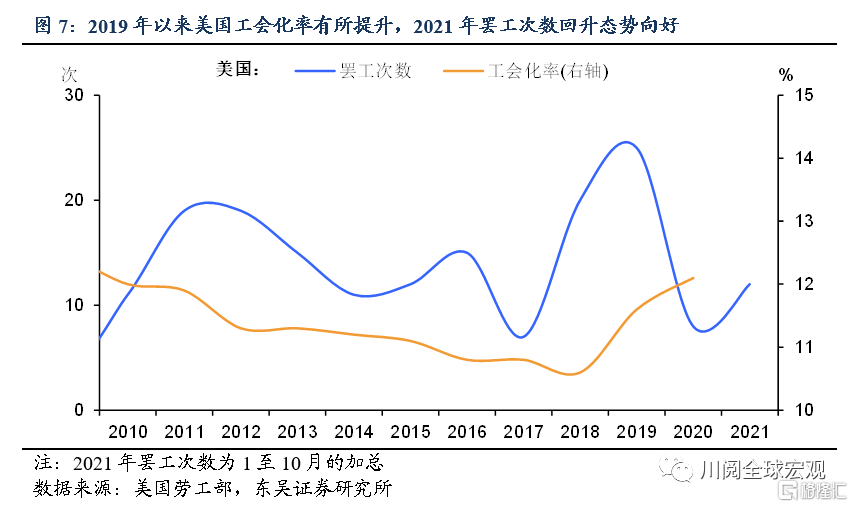

此外,美国工会话语权有提升态势。一方面,2019年以来美国工会化率有所提升,另一方面,即使在疫情反复下,2021年罢工次数回升态势仍向好(图7)。

当前的情况满足了上述工资-通胀螺旋上升的后两个条件,薪资调整幅度创30年来新高并大于通胀增速,此外工会话语权增加。虽然鉴于工会势力远不及70年代,通胀挂钩合同作为工会谈判的产物,难以再度风靡,但存量通胀挂钩合同仍对薪资上涨构成风险(根据WorldatWork等机构的调查数据推算2010年后比例在10%左右)。

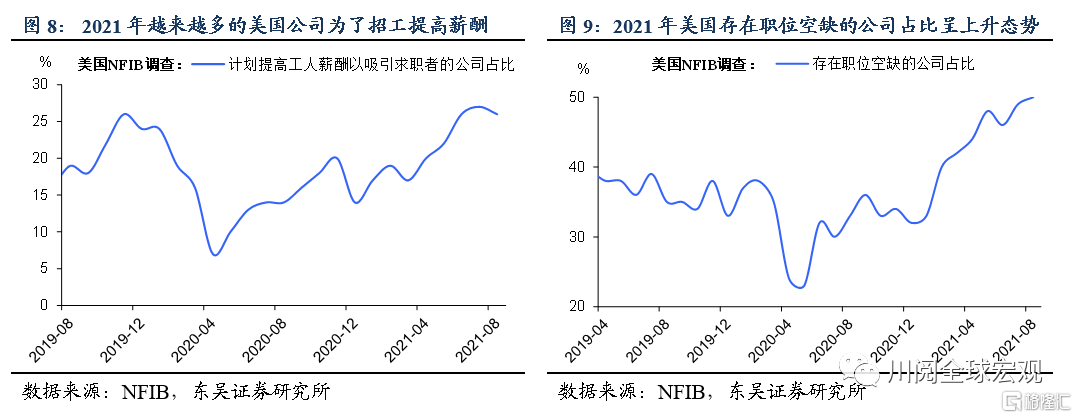

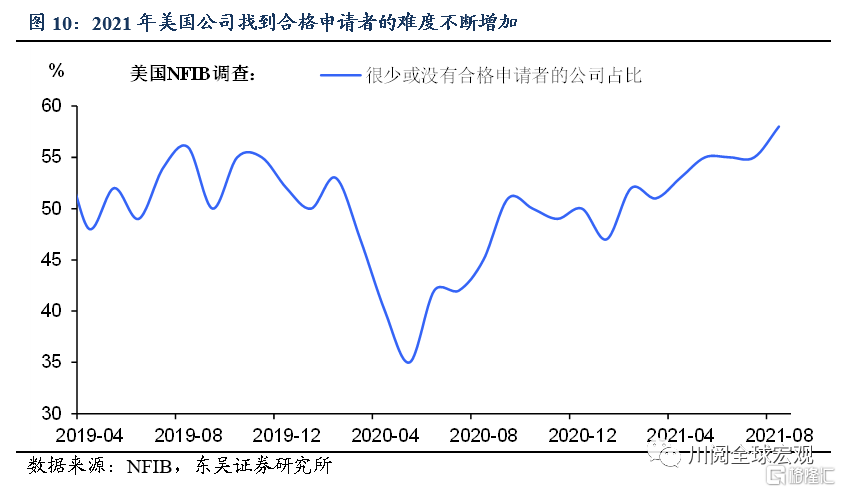

总结来看,通胀水平可能高于美联储预计的水平,而在通胀主要推手之一的薪资方面,当前劳动力供给紧俏已经致使公司提薪以吸引求职者(图8至图10),再考虑到工资通胀螺旋式上升的三个条件已满足两个,薪资增速向通胀的传导可能更强。尽管70年代恶性循环再现的可能不大,但2022年薪资增速仍有高于4%的可能,促使美联储加快taper步伐,进而提前释放加息的信号。

风险提示:疫情扩散超预期,国内外政策超预期