本文來自:川閱全球宏觀,作者: 段萌、陶川

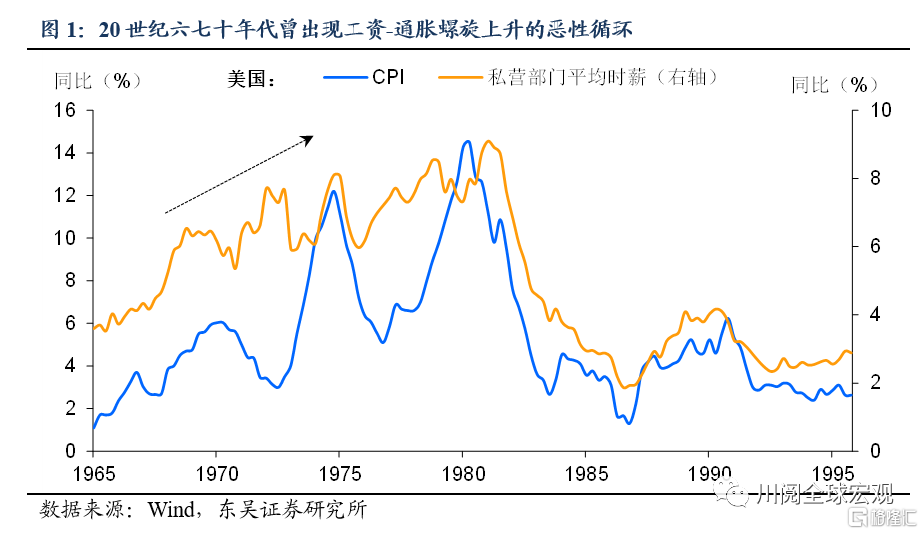

近幾個月美國薪資增速勁頭不減,儘管通脹連續數月超預期,10月CPI同比增速更是創下31年來新高,但是鮑威爾仍在11月議息會議後的新聞發佈會表示,沒有看到工資價格螺旋上升的跡象。那麼通脹連續超預期背後的原因是什麼?僅僅是“瓶頸、短缺以及非常強勁的需求”所導致的嗎?根據我們對20世紀六七十年代工資-通脹螺旋上升的惡性循環的總結,當前工資-通脹螺旋式上升的風險可能被低估。

20世紀六七十年代工資-通脹螺旋上升的惡性循環具備了以下三個條件:

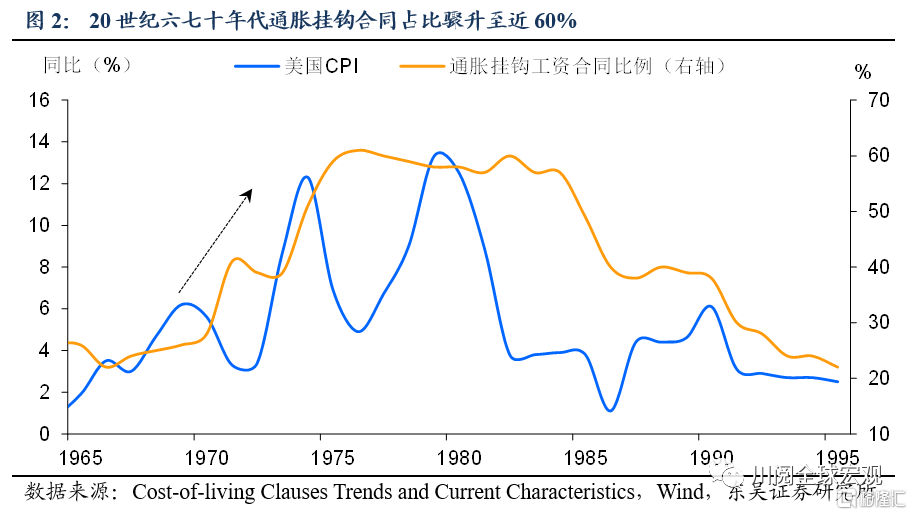

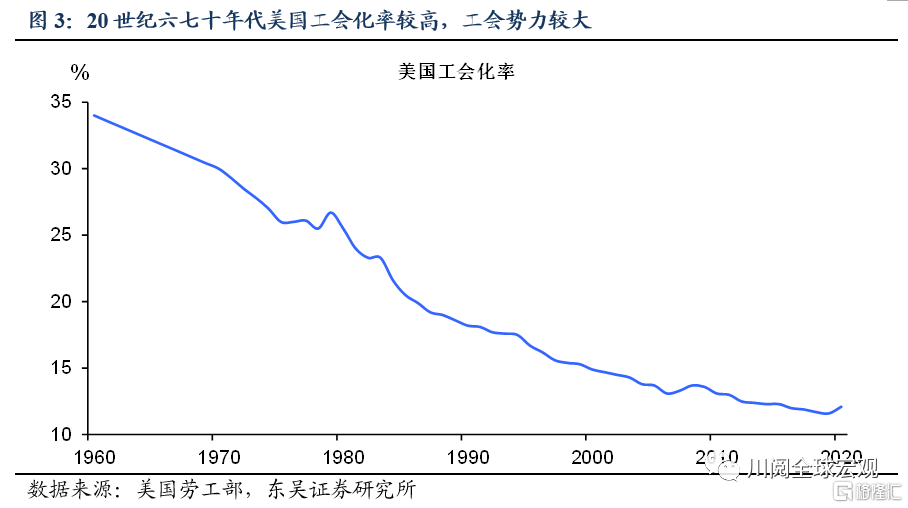

(1)通脹掛鉤合同盛行:六十年代起,通脹掛鉤合同佔比驟升,70年代高達近60%(圖2)。隨着通脹的高升,工資不斷受到侵蝕,得益於彼時工會勢力的龐大(圖3),工人們成功通過勞資談判將通脹掛鉤的條款嵌入工資合同。

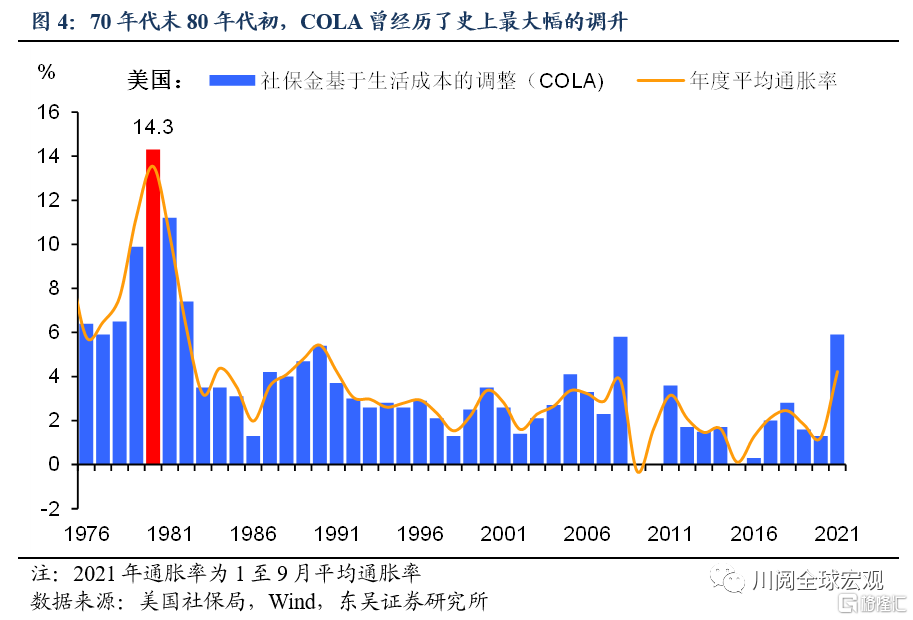

(2)薪資超通脹增速的大幅調整:除了工資合同和通脹掛鉤,社保金也包含和通脹掛鉤的條款(Cost-of-living Adjustment,簡稱COLA),並且數據可得性較好,可以用來模擬同期通脹掛鉤工資合同的調整的幅度。在70年代後半段,COLA曾經歷了史上最大幅的調升,並出現了少有的幾次COLA增幅高於CPI增速的情況(圖4)。

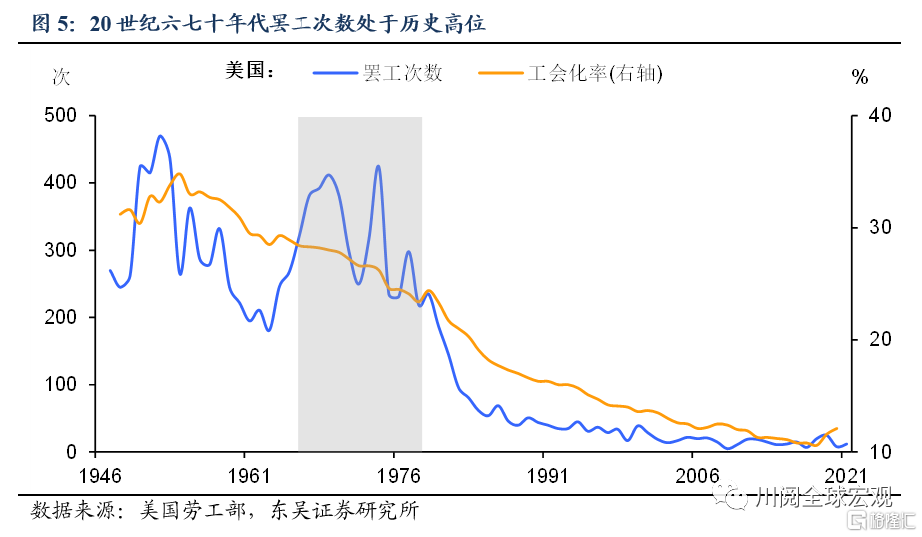

(3)工會話語權提升:罷工次數是工會話語權的體現,20世紀六七十年的工會化率雖然相對於50年代有所下滑,但罷工次數卻處於歷史高位,側面驗證了勞動者通過談判減緩薪資受通脹侵蝕的努力(圖5)。

對於社保金COLA的背景,我們不妨做個簡要的介紹:1969年至1974年間的高通脹同樣迅速侵蝕了社保金的購買力。1972年作爲社會保障修正案的一部分,美國國會頒佈了COLA條款,於1975年開始實施無需立法的年度自動型COLA,隨通脹調整以支撐退休人員社保金的購買力。

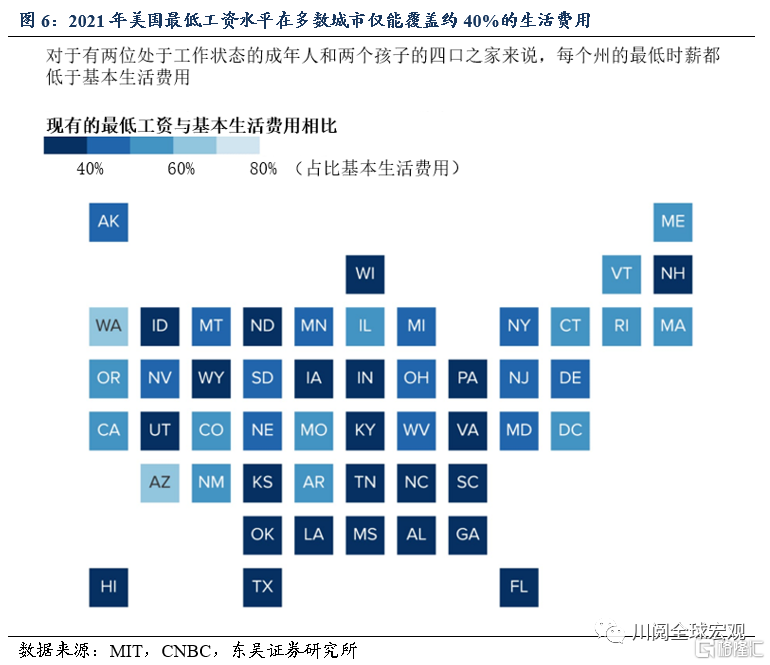

2021年在不斷飆升的通脹的侵蝕下,最低工資難以覆蓋家庭生活費用的現狀引發了關注(圖6),其中一個信號是社保金COLA的大幅增加,2021年5.9%的COLA(2020年僅爲1.3%)已高於通脹增速。COLA將於2022年初生效,屆時超過6400萬的社保受益人將享受每月92美元的社保金增加,這是絕大多數嬰兒潮一代退休以來所看到的最大的社保金調漲。

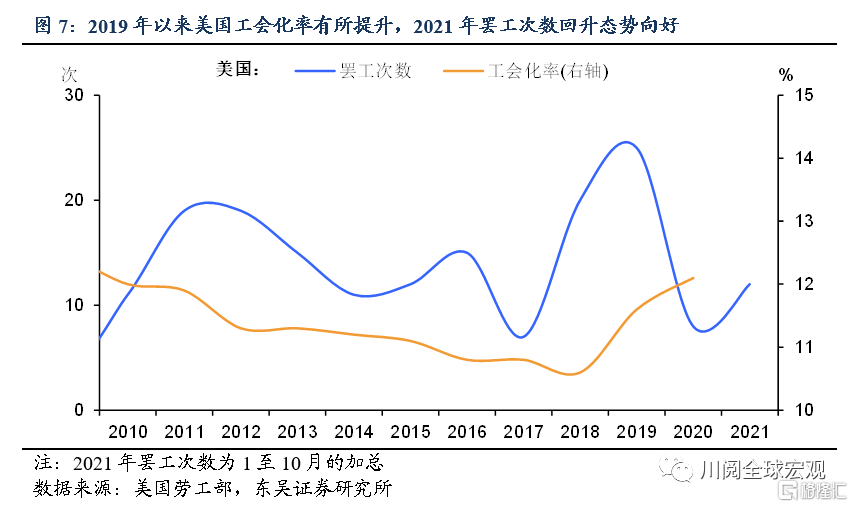

此外,美國工會話語權有提升態勢。一方面,2019年以來美國工會化率有所提升,另一方面,即使在疫情反覆下,2021年罷工次數回升態勢仍向好(圖7)。

當前的情況滿足了上述工資-通脹螺旋上升的後兩個條件,薪資調整幅度創30年來新高並大於通脹增速,此外工會話語權增加。雖然鑑於工會勢力遠不及70年代,通脹掛鉤合同作爲工會談判的產物,難以再度風靡,但存量通脹掛鉤合同仍對薪資上漲構成風險(根據WorldatWork等機構的調查數據推算2010年後比例在10%左右)。

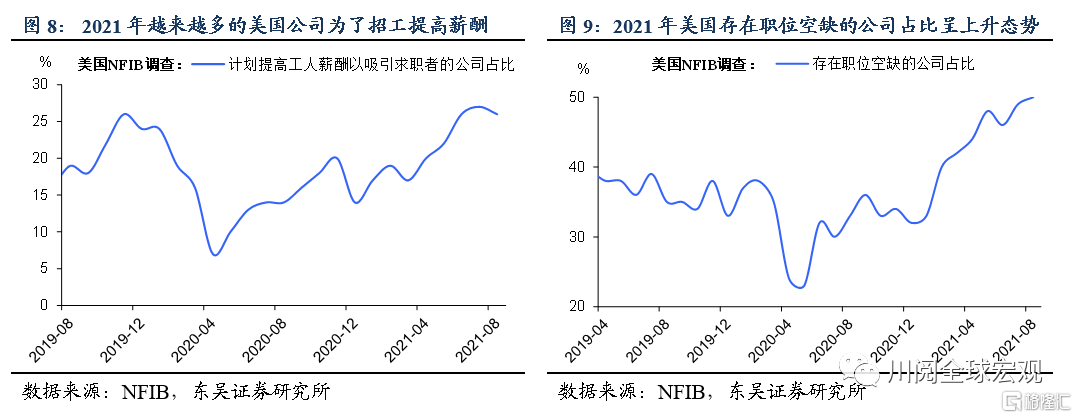

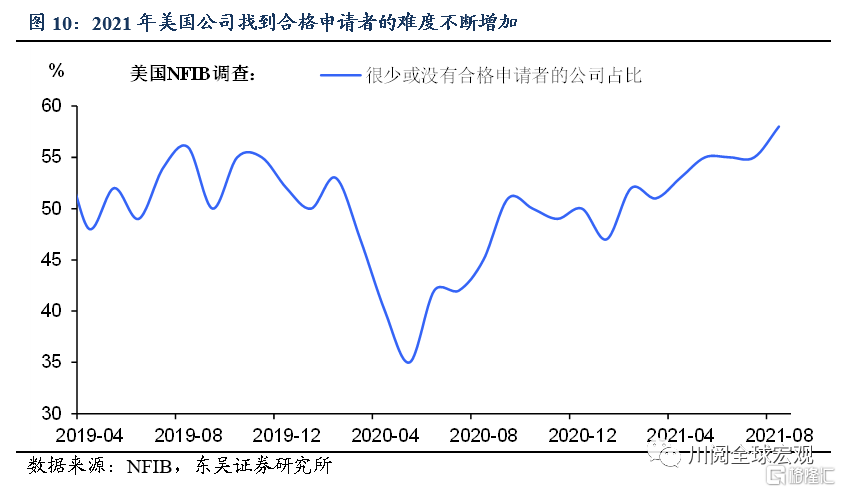

總結來看,通脹水平可能高於美聯儲預計的水平,而在通脹主要推手之一的薪資方面,當前勞動力供給緊俏已經致使公司提薪以吸引求職者(圖8至圖10),再考慮到工資通脹螺旋式上升的三個條件已滿足兩個,薪資增速向通脹的傳導可能更強。儘管70年代惡性循環再現的可能不大,但2022年薪資增速仍有高於4%的可能,促使美聯儲加快taper步伐,進而提前釋放加息的信號。

風險提示:疫情擴散超預期,國內外政策超預期