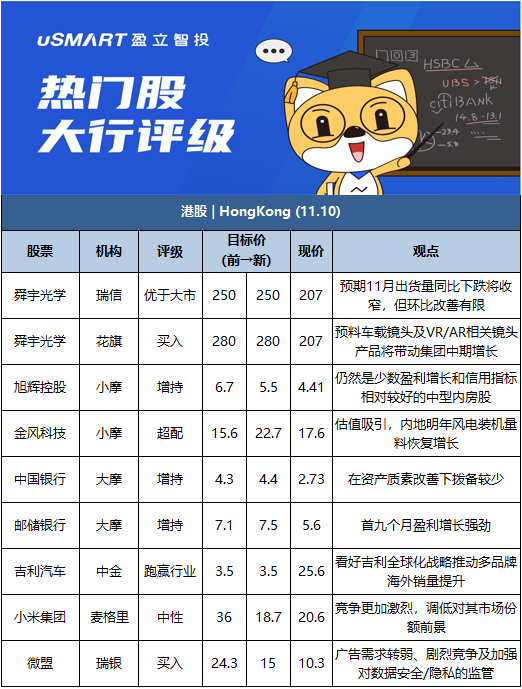

瑞信:维持舜宇光学(2382.HK)优于大市评级 目标价250港元

舜宇光学科技(2382.HK)10月份手机镜头模组、手机镜头及车载镜头出货量按年分别跌11%、28%及23%,按月则分别跌5%、跌13%及升4%;年初至今出货量分别按年升15%、跌6%及升33%,全年指引或有下调空间,该行将其全年出货量预测分别调整至按年升21%、持平及升30%。该行维持其优于大市评级,目标价250港元。

瑞信指,10月份中国智能手机外销出货量按年持平,当中安卓手机按年跌超过20%,或会阻碍客户于第四季补货,预期舜宇11月出货量同比下跌将收窄,不过按月或只有有限的改善。该行早前已下调其盈利预测,以反映安卓手机疲弱,公司出货量及毛利率指引未有调整,而自9月初起股价已调整14%,似乎已反映部份情况。

花旗:予舜宇光学(2382.HK)买入评级 目标价280港元

舜宇光学(2382.HK)10月的出货量表现疲弱,其中,手机镜头以及手机摄像模组的出货表现或短线拖累股价,但相信市场对此早有预期;又预料车载镜头以及VR/AR相关的镜头产品将带动集团中期增长。该行给予舜宇光学“买入”评级,目标价280港元。

报告指出,舜宇的手机镜头出货量按年跌约28%、按月跌13%至1.15亿件;年初至今相关出货量仅达到12亿件,按年跌6%,低于全年5%-10%的增长目标,相信10月主要受Android手机出货量下跌及去年的高基数所拖累;然而,尽管苹果的手机镜头出货表现良好,但只为舜宇带来低单位数的贡献。

报告又提到,舜宇10月的手机摄像模组出货量虽然按年跌11%、按月跌5%,但首10月出货却按年升15%至5.77亿件。该行认为手机摄像模组表现较手机镜头为好,主要由于前者的去年基数相对较低,以及来自三星的贡献增加,但仍预料受客户需求和晶片短缺影响,集团下半年的平均销售价格和利润率将承受一定压力。而随着VR/AR的相关需求增加,相信舜宇在这方面的供应将引领同业如Oculus,提升其行业地位。

摩通:维持旭辉控股(0884.HK)增持评级 目标价5.5港元

对旭辉控股(0884.HK)宣布溢价供股感到惊讶,又指虽然市场可能将供股解读为开发商面临流动性紧张的证据,但认为旭辉近期风险并不令人担忧,估计调整后短期债务现金覆盖率仍大于1倍,足以应对明年到期的53亿元人民币境外债券。

该行指,由于股权摊薄,股价近期可能会疲软,但与其他开发商配股表现相比,旭辉的条款实际上并不算太差,加上大股东已承诺认购,摊薄幅度亦不算太大,预期对2022至2023年核心每股盈利摊薄约5%。

摩通对其维持“增持”评级,认为旭辉仍然是少数盈利增长和信用指标相对较好的中型内房股,目标价则由6.7港元下调至5.5港元,预测市盈率降至4倍。

摩根大通:上调金风科技(02208.HK)评级至超配 目标价上调46%至22.7港元将金风科技评级由中性升至超配,目标价由15.6港元升46%至22.7港元。该行上调内地2021至2025年风电产能预测约20%,因风力发电经济效益改善,及更多政策支持。A股出现专注于风电产业链的ETF,该行认为是新正面催化剂,可提振市场气氛,以及引起对金风H股的兴趣。报告称,以经常性盈利为估值基础,金风估值相当于明年预测市盈率18倍,属吸引,低于太阳能同业的逾30倍,以及全球风力发电机同业的63倍。内地明年风电装机量料恢复增长,料吸引投资者关注此价值股份,将金风2021至2023年盈测上调介乎6%至21%。

摩根士丹利:上调中国银行(03988.HK)目标价至4.4港元 评级增持于中国银行(03988.HK)公布首三季业绩后调整预测,降其今年全年拨备前营运溢利预测3.7%,2022年及2023年亦分别下调1%及0.8%,以反映净利息收益率受压及较高成本收入比。该行补充,则上调其税后盈利预测,今年全年预测上调1%,2022年及2023年分别上调2.1%及3.1%,以反映在资产质素改善下拨备较少。目标价相应自4.3港元上调至4.4港元,评级维持增持。

摩根士丹利:上调邮储银行(01658.HK)目标价至7.5港元 评级增持上调邮储银行(01658.HK)今年税后盈利预测7.9%,2022至23年分别升9.5%及10.7%,以反映首九个月盈利增长强劲,当中费用收入增长稳健、净息差稳定,以及因资产质素改善令信贷成本显着减少。整体而言,2021至23年拨备前利润预测分别上调1.5%、2.5%及4.1%,盈利分别增长16.9%、10%及10%,目标价上调5.6%至7.5港元,评级增持。

麦格理:降小米集团(01810.HK)评级至中性 目标价下调至18.74港元指小米集团(01810.HK)第三季的智能手机出货量未达该行预期,加上竞争更加激烈,调低对其市场份额前景。同时将小米的评级由跑赢大市下调至中性,并将目标价由下调48%至18.74港元,因中国市场份额下降,以及海外份额增长放缓。该行将小米2021、2022及2023财年的中国市场份额预测从15%、16.5%及16.5%,下调至14.2%、13%及13%。该行指,由于智能手机的利润率提高,将小米2021财年的非国际财务报告准则纯利预测提高6%,但由于智能手机、物联网和互联网服务前景减弱,将2022年同2023财年的纯利预测分别降低4%和7%。

中金:维持吉利(0175.HK)“跑赢行业”评级 予35港元目标价

10月份吉利(0175.HK)汽车销量按月增长7%至11.16万辆,跑输行业的按月增长13.9%,主要由于受缺芯严重影响产能,并认为中国星系列按月销量仍有提升空间,吉利在手订单饱满支撑核心车型的销量持续向上。对于吉利计划于2025年实现海外销量60万辆。 中金认为,吉利全球化布局将以品牌矩阵为依托,其中吉利品牌重点布局东欧,中东等“一带一路”国家,领克品牌在现有基础上继续深耕欧洲,看好吉利全球化战略推动多品牌海外销量提升。同时认为,吉利在电气化转型上已经具备了纯电与混动双技术储备,有望通过强车型周期实现混动主流细分市场销量领先。中金维持吉利“跑赢行业”评级和35港元目标价,对应29.8倍2022年市盈率。该股现报25.25港元,总市值2480亿港元。

瑞银下调微盟(02013.HK)目标价至15元 评级「买入」

下调微盟(02013.HK)目标价,由24.3元降至15元,按现金流折现率作估值,相当预测2022年市盈率9.8倍,维持「买入」评级,并调低集团收入及盈利预测,以反映广告需求转弱的潜在挑战、剧烈竞争及加强对数据安全/隐私的监管。 其中,该行调低微盟今年订阅收入5%至11.45亿元人民币,以反映宏观及监管压力。至於今年的毛利率预测亦由61%降至56.5%,主因「TSO全链路智慧增长解决方案」的比例增加、与实施相关的服务收入及流量成本上升。 瑞银又预期微盟会继续投资於研发和销售及推广,因此调低集团今年经营利润率预测,由原来升4.7%,降至为负15.9%。而今年每股盈利预测由原来赚0.05元人民币,下修至料亏损0.17元人民币。