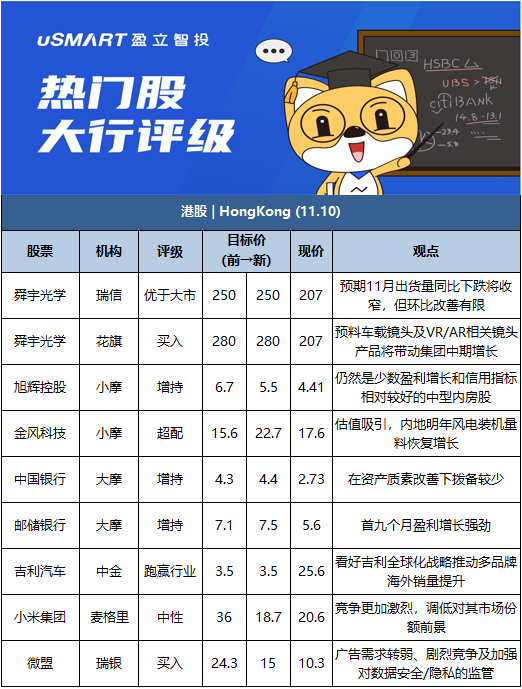

瑞信:維持舜宇光學(2382.HK)優於大市評級 目標價250港元

舜宇光學科技(2382.HK)10月份手機鏡頭模組、手機鏡頭及車載鏡頭出貨量按年分別跌11%、28%及23%,按月則分別跌5%、跌13%及升4%;年初至今出貨量分別按年升15%、跌6%及升33%,全年指引或有下調空間,該行將其全年出貨量預測分別調整至按年升21%、持平及升30%。該行維持其優於大市評級,目標價250港元。

瑞信指,10月份中國智能手機外銷出貨量按年持平,當中安卓手機按年跌超過20%,或會阻礙客戶於第四季補貨,預期舜宇11月出貨量同比下跌將收窄,不過按月或只有有限的改善。該行早前已下調其盈利預測,以反映安卓手機疲弱,公司出貨量及毛利率指引未有調整,而自9月初起股價已調整14%,似乎已反映部份情況。

花旗:予舜宇光學(2382.HK)買入評級 目標價280港元

舜宇光學(2382.HK)10月的出貨量表現疲弱,其中,手機鏡頭以及手機攝像模組的出貨表現或短線拖累股價,但相信市場對此早有預期;又預料車載鏡頭以及VR/AR相關的鏡頭產品將帶動集團中期增長。該行給予舜宇光學“買入”評級,目標價280港元。

報告指出,舜宇的手機鏡頭出貨量按年跌約28%、按月跌13%至1.15億件;年初至今相關出貨量僅達到12億件,按年跌6%,低於全年5%-10%的增長目標,相信10月主要受Android手機出貨量下跌及去年的高基數所拖累;然而,儘管蘋果的手機鏡頭出貨表現良好,但只爲舜宇帶來低單位數的貢獻。

報告又提到,舜宇10月的手機攝像模組出貨量雖然按年跌11%、按月跌5%,但首10月出貨卻按年升15%至5.77億件。該行認爲手機攝像模組表現較手機鏡頭爲好,主要由於前者的去年基數相對較低,以及來自三星的貢獻增加,但仍預料受客戶需求和晶片短缺影響,集團下半年的平均銷售價格和利潤率將承受一定壓力。而隨着VR/AR的相關需求增加,相信舜宇在這方面的供應將引領同業如Oculus,提升其行業地位。

摩通:維持旭輝控股(0884.HK)增持評級 目標價5.5港元

對旭輝控股(0884.HK)宣佈溢價供股感到驚訝,又指雖然市場可能將供股解讀爲開發商面臨流動性緊張的證據,但認爲旭輝近期風險並不令人擔憂,估計調整後短期債務現金覆蓋率仍大於1倍,足以應對明年到期的53億元人民幣境外債券。

該行指,由於股權攤薄,股價近期可能會疲軟,但與其他開發商配股表現相比,旭輝的條款實際上並不算太差,加上大股東已承諾認購,攤薄幅度亦不算太大,預期對2022至2023年核心每股盈利攤薄約5%。

摩通對其維持“增持”評級,認爲旭輝仍然是少數盈利增長和信用指標相對較好的中型內房股,目標價則由6.7港元下調至5.5港元,預測市盈率降至4倍。

摩根大通:上調金風科技(02208.HK)評級至超配 目標價上調46%至22.7港元將金風科技評級由中性升至超配,目標價由15.6港元升46%至22.7港元。該行上調內地2021至2025年風電產能預測約20%,因風力發電經濟效益改善,及更多政策支持。A股出現專注於風電產業鏈的ETF,該行認爲是新正面催化劑,可提振市場氣氛,以及引起對金風H股的興趣。報告稱,以經常性盈利爲估值基礎,金風估值相當於明年預測市盈率18倍,屬吸引,低於太陽能同業的逾30倍,以及全球風力發電機同業的63倍。內地明年風電裝機量料恢復增長,料吸引投資者關注此價值股份,將金風2021至2023年盈測上調介乎6%至21%。

摩根士丹利:上調中國銀行(03988.HK)目標價至4.4港元 評級增持於中國銀行(03988.HK)公佈首三季業績後調整預測,降其今年全年撥備前營運溢利預測3.7%,2022年及2023年亦分別下調1%及0.8%,以反映淨利息收益率受壓及較高成本收入比。該行補充,則上調其稅後盈利預測,今年全年預測上調1%,2022年及2023年分別上調2.1%及3.1%,以反映在資產質素改善下撥備較少。目標價相應自4.3港元上調至4.4港元,評級維持增持。

摩根士丹利:上調郵儲銀行(01658.HK)目標價至7.5港元 評級增持上調郵儲銀行(01658.HK)今年稅後盈利預測7.9%,2022至23年分別升9.5%及10.7%,以反映首九個月盈利增長強勁,當中費用收入增長穩健、淨息差穩定,以及因資產質素改善令信貸成本顯着減少。整體而言,2021至23年撥備前利潤預測分別上調1.5%、2.5%及4.1%,盈利分別增長16.9%、10%及10%,目標價上調5.6%至7.5港元,評級增持。

麥格理:降小米集團(01810.HK)評級至中性 目標價下調至18.74港元指小米集團(01810.HK)第三季的智能手機出貨量未達該行預期,加上競爭更加激烈,調低對其市場份額前景。同時將小米的評級由跑贏大市下調至中性,並將目標價由下調48%至18.74港元,因中國市場份額下降,以及海外份額增長放緩。該行將小米2021、2022及2023財年的中國市場份額預測從15%、16.5%及16.5%,下調至14.2%、13%及13%。該行指,由於智能手機的利潤率提高,將小米2021財年的非國際財務報告準則純利預測提高6%,但由於智能手機、物聯網和互聯網服務前景減弱,將2022年同2023財年的純利預測分別降低4%和7%。

摩根大通:上調貝殼(BEKE.N)評級至超配,升目標價至30美元摩根大通分析師Alex Yao將貝殼(BEKE.N)的評級從中性上調至增持,目標價從21美元上調至30美元。Yao認爲該股今年迄今已下跌71%,已經納入了房地產市場監管收緊的所有近期風險以及相關的金融影響。Yao對投資者稱,雖然在貝殼第三季度業績公佈後,他將2022年的每股收益預期再下調了7%,但他認爲這“可能是最後一輪的負面收益修正”。該分析師補充稱,該公司的地產團隊最近指出,抵押貸款略有放鬆,Yao認爲交易量在2021年底和2022年第一季度可能會出現連續改善。

中金:維持吉利(0175.HK)“跑贏行業”評級 予35港元目標價

10月份吉利(0175.HK)汽車銷量按月增長7%至11.16萬輛,跑輸行業的按月增長13.9%,主要由於受缺芯嚴重影響產能,並認爲中國星系列按月銷量仍有提升空間,吉利在手訂單飽滿支撐核心車型的銷量持續向上。對於吉利計劃於2025年實現海外銷量60萬輛。 中金認爲,吉利全球化佈局將以品牌矩陣爲依託,其中吉利品牌重點佈局東歐,中東等“一帶一路”國家,領克品牌在現有基礎上繼續深耕歐洲,看好吉利全球化戰略推動多品牌海外銷量提升。同時認爲,吉利在電氣化轉型上已經具備了純電與混動雙技術儲備,有望通過強車型週期實現混動主流細分市場銷量領先。中金維持吉利“跑贏行業”評級和35港元目標價,對應29.8倍2022年市盈率。該股現報25.25港元,總市值2480億港元。

瑞銀下調微盟(02013.HK)目標價至15元 評級「買入」

下調微盟(02013.HK)目標價,由24.3元降至15元,按現金流折現率作估值,相當預測2022年市盈率9.8倍,維持「買入」評級,並調低集團收入及盈利預測,以反映廣告需求轉弱的潛在挑戰、劇烈競爭及加強對數據安全/隱私的監管。 其中,該行調低微盟今年訂閱收入5%至11.45億元人民幣,以反映宏觀及監管壓力。至於今年的毛利率預測亦由61%降至56.5%,主因「TSO全鏈路智慧增長解決方案」的比例增加、與實施相關的服務收入及流量成本上升。 瑞銀又預期微盟會繼續投資於研發和銷售及推廣,因此調低集團今年經營利潤率預測,由原來升4.7%,降至爲負15.9%。而今年每股盈利預測由原來賺0.05元人民幣,下修至料虧損0.17元人民幣。

More Content