来源:中金点睛

在报告《全球大类资产之一:宏观逻辑、轮动体系和供给冲击》中,我们构建了两套大类资产轮动框架:一是量的领先;二是周期的同步。在前者中,中国信贷脉冲和美联储QE脉冲扮演着核心角色。

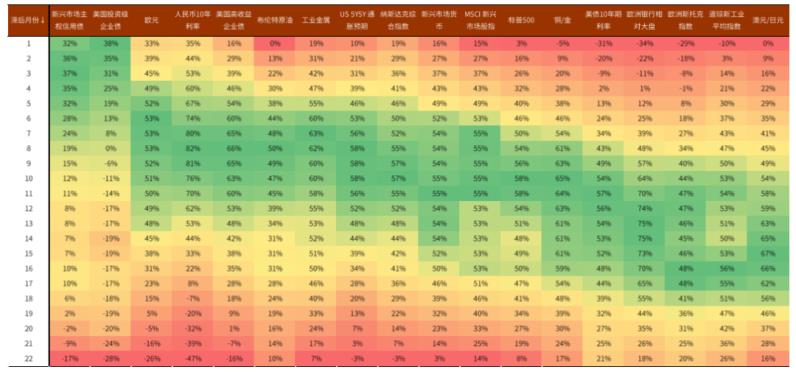

这两个脉冲信号一旦确立,往往拉动全球大类资产经历为期一年半左右的轮动周期[1]。具体而言,中国信贷脉冲一旦确立上冲趋势,根据历史规律,全球信用债最先受益,欧元和人民币利率也随之走高,随后是大宗商品、纳指、新兴市场股市和货币,轮动周期末端是欧洲股市、道指以及澳元兑日元[2](图表1)。作为非常典型的顺周期指标,澳元对日元于今年6月至8月趋势下跌,意味着在中国信贷脉冲刺激下的全球大类资产轮动周期宣告结束。

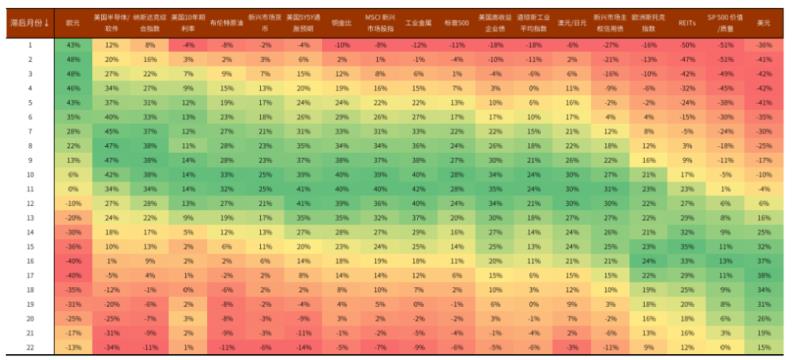

另一方面,美联储QE脉冲一旦确立,基于历史规律,通过流动性渠道,欧元、美股成长板块最先受益,随后是大宗商品、接着是新兴市场股市和货币、美股、信用债,轮动周期末则是澳元兑日元、欧洲股市及美股价值板块(图表2)。当美元趋势反弹时,该轮动周期宣告结束。

我们认为美元正在做趋势反弹前的最后盘整,明年上半年美元或因加息预持续升温而获得有力推动。因此,QE脉冲下的资产轮动周期即将结束。总的来看,与中国信贷脉冲周期下大类资产的轮动规律相似,如均以欧元走强(美元走弱)开启轮动周期,而以价值风格收尾。

图表1:中国信贷脉冲下的资产轮动周期已经结束

注:图中数字为滞后相应月份的信贷脉冲12个月变化与资产价格(或指数)12个月同比变化的相关系数,10年期美债利率使用12个月变化

资料来源:Haver,中金公司研究部

图表2:美联储QE脉冲下的资产轮动即将结束

注:图中数字为滞后相应月份的QE脉冲12个月变化与资产价格(或指数)12个月同比变化的相关系数,10年期美债利率使用12个月变化

资料来源:Haver,中金公司研究部

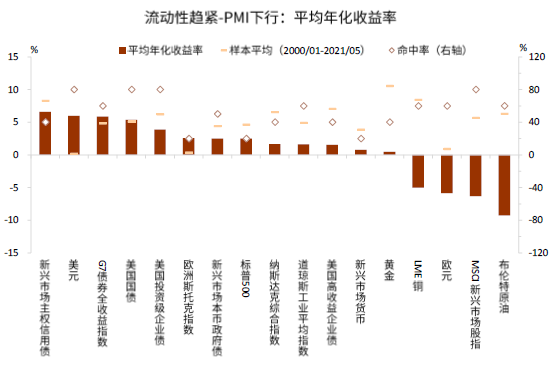

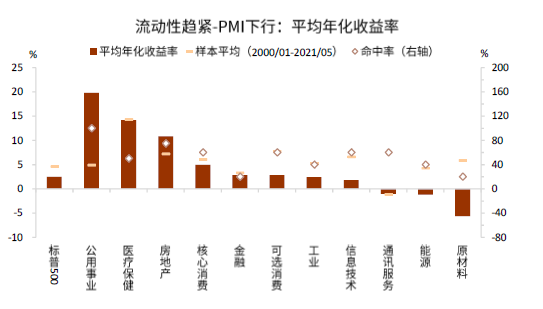

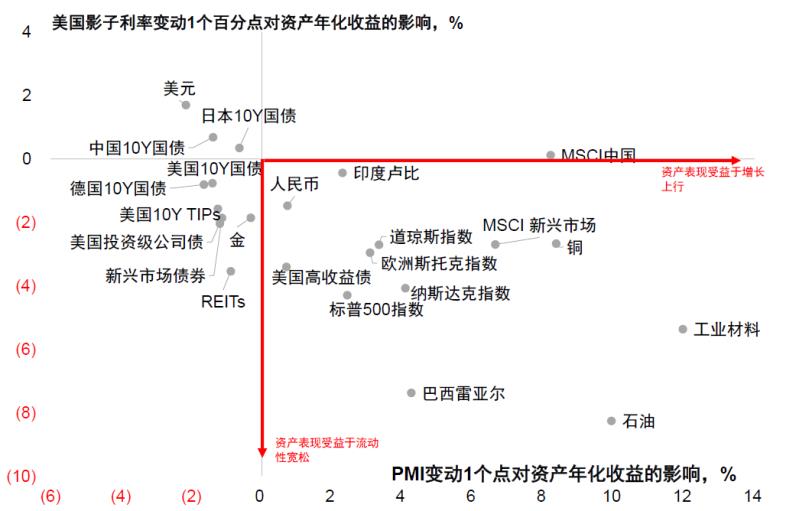

2000年以来,在信贷周期的驱动下,增长和流动性因素成为驱动大类资产走势的关键,这也是我们“周期的同步”的资产轮动框架的宏观基础。我们使用美联储的联邦基金影子利率衡量流动性环境,影子利率突破了名义利率“零下界”的限制,综合了“量”和“价”较全面衡量流动性条件,而流动性通过短期融资市场层层传导至全球资本市场。全球制造业PMI衡量了全球经济增长景气度,PMI与影子利率相结合可以很好地解释影响大类资产的周期波动。当增长动能增强(PMI上行)时,顺周期资产的预期现金流增加,顺周期资产的价值上升;流动性环境趋松(影子利率下行)时,市场往往追逐收益,风险偏好上行,顺周期资产的比较优势相对不明显。今年四季度,在美联储正式开启taper前,流动性仍相对充裕,在美国边境基本放开、德尔塔疫情得到控制的背景下,环比增长动能或强于三季度。而放眼2022年,我们预计增长动能将逐渐放缓、流动性也将边际收紧。回顾历史,在此周期组合下,美元、债券领跑,而股市、欧元和大宗垫底;在标普板块中,公用事业和医疗保健跑赢大盘,而能源、工业跑输(图表3和4)。图表5显示,在此增长-流动性周期下,工业材料、石油、巴西雷亚尔、股市(发达和新兴)相对受损于增长边际放缓和流动性趋紧,而美元和利率债(尤其中国国债)相对受益。

图表3:增长下行/流动性趋紧,股市、大宗、欧元垫底

资料来源:中金公司研究部

图表4:增长下行/流动性趋紧,公用事业、医保跑赢

资料来源:中金公司研究部

图表5:增长-流动性框架下哪些资产受益、哪些受损?

资料来源:中金公司研究部

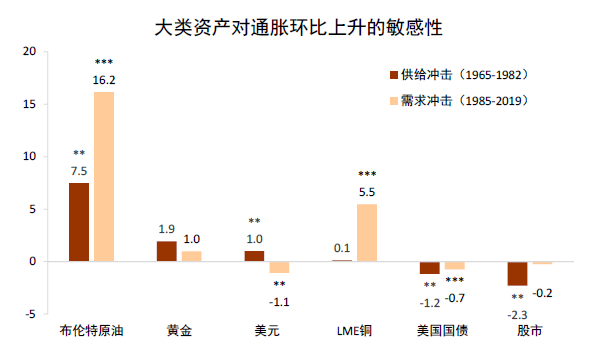

如果宏观范式延续过去二、三十年大缓和时期的特征,我们基本可以就此对明年大类资产做出判断。然而当下及未来几年多重供给冲击交织,宏观波动重生,我们需要考虑额外的因素:供给冲击下的通胀风险(详见《“大通胀”对当下的启示》)。一般来说,大宗具备较强的抗通胀属性、尤以油气和贵金属明显抗滞胀,而股市往往最受挫于通胀上行风险。一方面,通胀长期高企不利于企业投资和定价决策,进而侵蚀企业盈利;另一方面,通胀及其风险溢价高企时,市场风险溢价也随之升高,利空股市估值。除了这两方面直接因素压制股市估值外,我们预计通胀风险居高不下将加剧央行加息预期风险,从流动性和风险偏好渠道进一步压制其估值。具体到供给冲击下的资产含义,我们发现石油和美元[3]相对受益于通胀上行,而美股美债最受伤(图表6)。

图表6:供给冲击时期,超预期通胀上行推升石油和美元,压制美债和股市

注:***,**,*分别为在1%,5%,10%的显著性水平下显著

资料来源:中金公司研究部

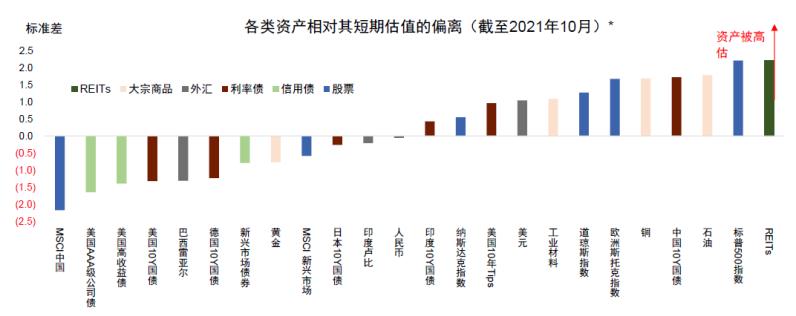

最后,我们看下资产的估值。前文指出,增长和流动性是驱动大类资产周期波动的关键因素,因而资产的价值应当与这两个因素相匹配。这意味着,当资产价格明显高于增长和流动性所隐含的水平时,面对增长放缓和流动性趋紧,该资产也将面临较大回调压力。图表7显示,美股和REITs明显高估,而MSCI中国显著低估。

图表7:各类资产全收益指数相对短期均衡估值(“增长-流动性模型”计算得出)的偏差

资料来源:中金公司研究部

基于全球增长、美元流动性、美国通胀以及(短期)估值这四个维度,我们构建了全球大类资产自上而下的打分卡。该打分卡基于两层信息输入:其一,我们宏观团队对未来不同时间段的增长、通胀和流动性的判断;其二,基于第三章和第四章的分析,我们估算出的大类资产对每个宏观因子的暴露程度。打分卡的优势在于基于系统化框架定性和定量地分析资产相对吸引力和脆弱性。如果事先排序和事后表现出现较大偏差,打分卡便于我们复盘偏差的原因:是我们的宏观判断出了问题,还是基于历史样本的模型参数出了问题(尤其在发生结构性变化时)。往后我们会定期追踪打分卡的事先排序和资产的事后表现,对偏差进行复盘,以期对打分框架进行迭代优化。需要承认的是,打分卡是自上而下的视角,在做具体配置和操作时,仍然需要考虑每一类资产自下而上的因素,我们将在其他后续报告中继续分析。

今年4季度,我们预计流动性仍然较为充裕,增长尚不会显著放缓,尤其在发达国家边境逐渐放开,其服务业进一步再开放的背景下,增长或较三季度边际改善。因此,通胀风险是4季度左右大类资产的主要矛盾。明年全年,全球增长动能逐渐趋缓,美元流动性边际收紧,美国通胀压力或在上半年达至顶峰,基准情况下,通胀或在下半年有所回落(但中枢仍显著高于疫情前水平)。在此宏观判断下,我们构建了全球大类资产打分卡(图表8)。如何解读该打分卡?当美国通胀有向上超预期风险时,大宗最为受益(排序越靠前)而标普500、美国投资级公司债受到负面影响较大;当全球增长有向下超预期风险或者美元流动性收紧时,美元美债最受益而油铜、美股受到负面影响较大。结合我们对未来不同时间段的宏观判断和四维度暴露程度,我们对大类资产得出以下排序[4]:

4Q21:大宗>标普500~美国利率债~REITs>美元~美国投资级公司债

1H22:美元>美国通胀保值债券>美国国债~黄金>油铜>美国投资级公司债>REITs>标普500

2H22:美国投资级公司债>美国国债>美元>标普500>REITs>通胀保值债券>大宗

图表8:全球大类资产打分卡

资料来源:彭博资讯,中金公司研究部 注:前三列表示在对应宏观判断下,资产越受益,排序越靠前;短期估值一列表示短期越被低估,排序越靠前。后三列基于我们对未来不同时期的宏观判断,按照一定权重综合考虑资产的相对吸引力,资产越受益,则排序越靠前。

总结来说,在通胀明年下半年或有回落的情况下,美元和大宗的收益集中在明年上半年,而股市(尤其成长板块)在下半年或有机会。债券方面,明年上半年看好通胀保值债券,明年下半年看好美国国债(受益于较高的静态收益和通胀增长下行)及其投资级公司债。

风险提示:供给冲击超预期,叠加货币政策持续宽松,导致通胀上行风险更为持久,进而引致通胀螺旋。

上周高频数据观察:市场隐含2022年加息次数超过2次

市场隐含2022年底加息次数再创新高。根据2021年10月29日联邦基金期货市场的交易价格来看,对应的2022年12月联邦基金利率已经达到0.67,相当于2次加息,隐含的加息次数再创新高。根据其他期限的价格计算,市场目前认为明年第一次加息将发生在2022年7月,第二次加息将发生在2022年12月。在美联储尚未公布Taper路径的前提下,这一加息路径意味着美联储可能在2021年12月左右开始执行Taper,6个月完成Taper的执行,并在完成后马上进入加息轨道。

长债利率回调,但仍位于年内的相对高位。美国10年期国债利率在突破1.70%之后连续回调,10月29日收盘于1.55%,大体相当于今年3月初时的水平。当时,美国的长债利率也处在快速调整的时刻,10年期美债利率从1月初的0.95%左右一路攀升至3月底的1.74%。

但这一轮长债利率的上涨逻辑和今年1-3月的有根本不同,现在市场隐含的逻辑是通胀上行、美联储快速加息、实际增长疲弱、并且看淡美国长期增长。有几个重要的观察点需要注意,第一,本轮10年美债通胀预期已经达到2.59%,较7月上升30个bp左右;然而,10月29日的10年期实际利率却与7月大体持平。第二,美国超长端国债利率反弹幅度明显较小,在1-3月的反弹过程当中,30年期超长端国债利率一度超过2019年年底水平,然而在本轮反弹过程中最高点距离2021年3月底高点仍相差30bp左右。

在通胀逻辑演绎之下,部分资产可能已经出现了短暂的超调。一方面,目前联邦基金期货市场与短期国债市场已经计入了相当鹰派的美联储货币政策。虽然美联储货币政策的确存在明年加息两次的可能性,但是市场隐含的概率说明已经有相当部分投资者开始相信美联储明年可能加息3次以上。另一方面,在一年之内,美国超长端利率、长端利率上扬逻辑出现根本性的不同,甚至有些前后矛盾,说明市场不断在给新的因素定价,对经济基本面的判断发生了重大转弯。在这种过程中,容易产生偏离基本面的超调。

[1] 前者通过经济周期渠道相对间接作用于全球大类资产,而后者通过流动性渠道直接作用于全球大类资产。

[2] 具体轮动逻辑详见报告《全球大类资产之一:宏观逻辑、轮动体系和供给冲击》。

[3] 美元走强受益于加息预期或者加息。

[4] 今年4季度,通胀、增长、流动性和估值的打分权重分别是50%、40%、0%和10%。明年全年,这四个维度的权重分别是50%、20%、20%和10%。