本文来自格隆汇专栏:国信策略燕翔,作者:燕翔 许茹纯 等

文:燕翔、许茹纯、朱成成、金晗

核心观点

9月份股票市场流动性边际上仍在改善。具体来看,9月份一级市场上募资总规模以及产业资本解禁值环比大幅减少。二级市场上虽然9月份基金发行规模小幅回落,基金股票仓位有所降低,但最新新增投资者数量环比大幅增加,两市成交热度维持高位,截止9月29日A股已连续49个交易日单日成交额超过万亿元,再度刷新历史记录。此外更为重要的是9月份沪深港通资金连续七个月持续净流入。我们看到实际上从5月份以来,市场成交热度就已经开始回暖,虽然此前在一系列事件的影响下,外资流入流出波动加大,但我们认为目前A股市场在盈利好、估值低的组合下仍然具备非常高的投资性价比。同时非常重要的一点是当前外资对A股配置比例依然处于明显的低配状态,因此我们认为长期来看外资持续净流入依然大有空间。

一级市场:9月份募资规模高位回落

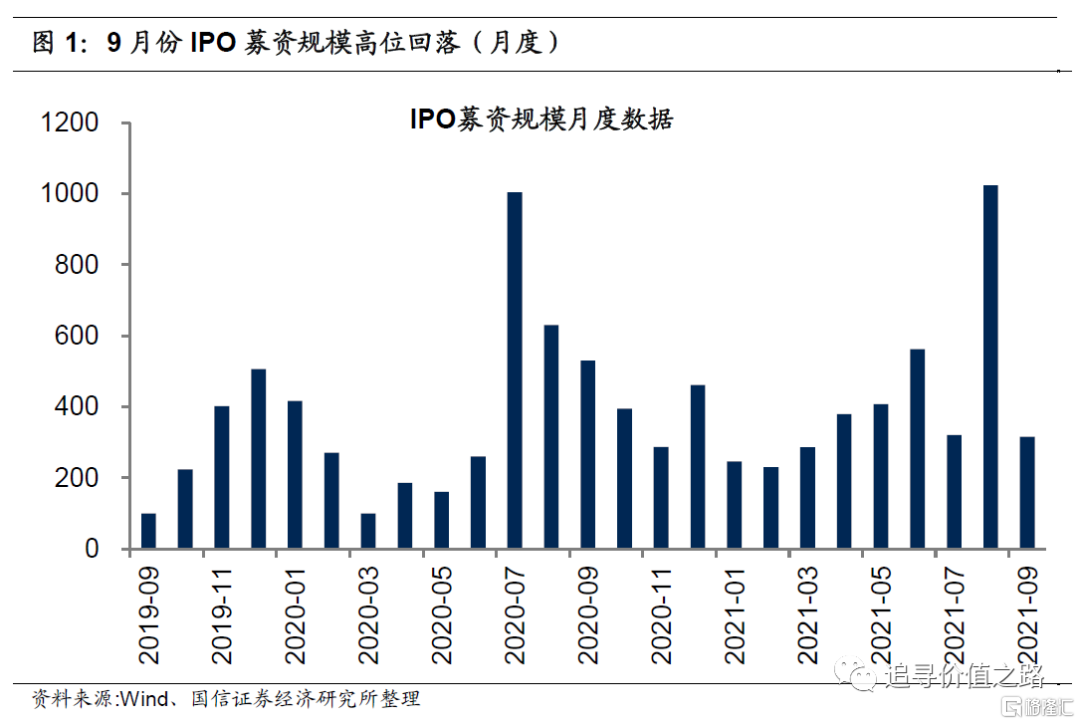

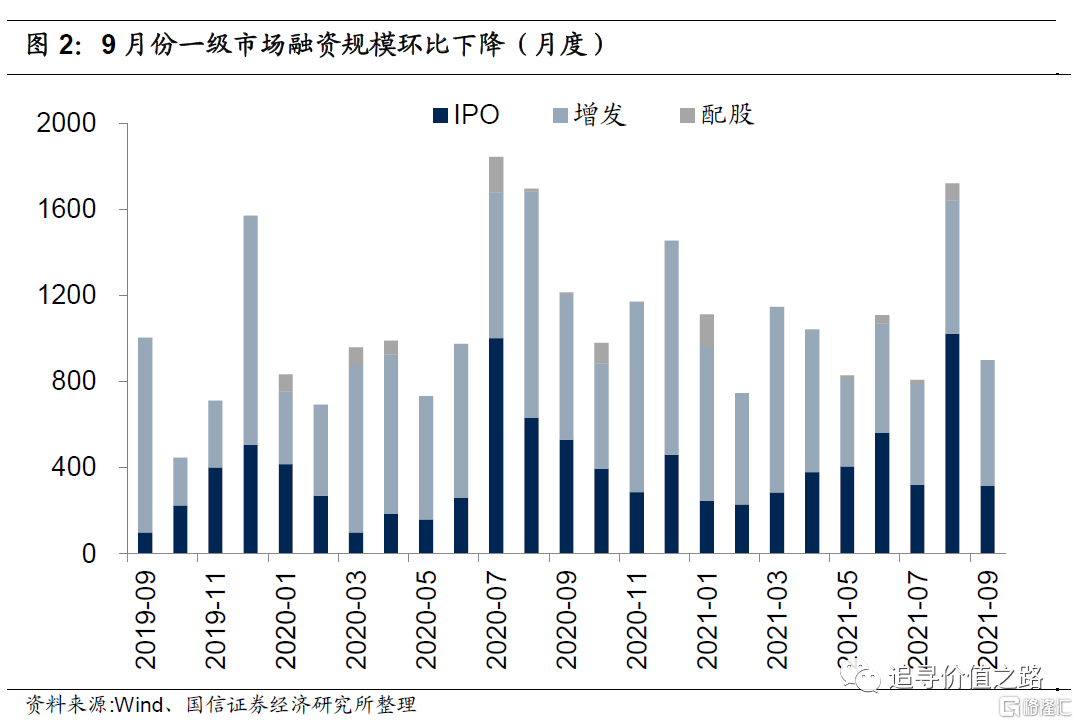

9月一级市场股票市场募集资金总额900亿元(包括IPO、增发和配股),环比下降48%。从结构上看,IPO规模高位回落,当月共募集316亿元,环比下降69%,占当月总募集资金的比重为35.0%;增发募集资金总额585亿元,环比下降5.7%,占当月总募集资金的比重为65.0%;当月配股募资金额为0亿元。总体来看,一级市场募资总额在9月份大幅回落,不过目前基本处于历史中枢水平。

产业资本:9月产业资本解禁持续下降

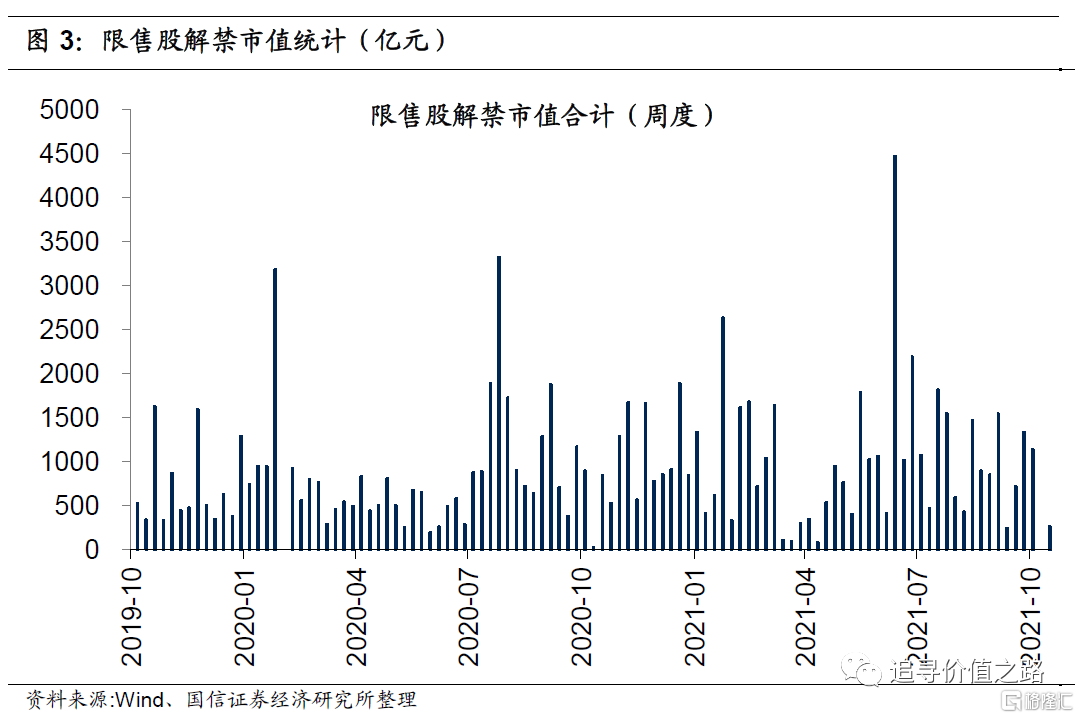

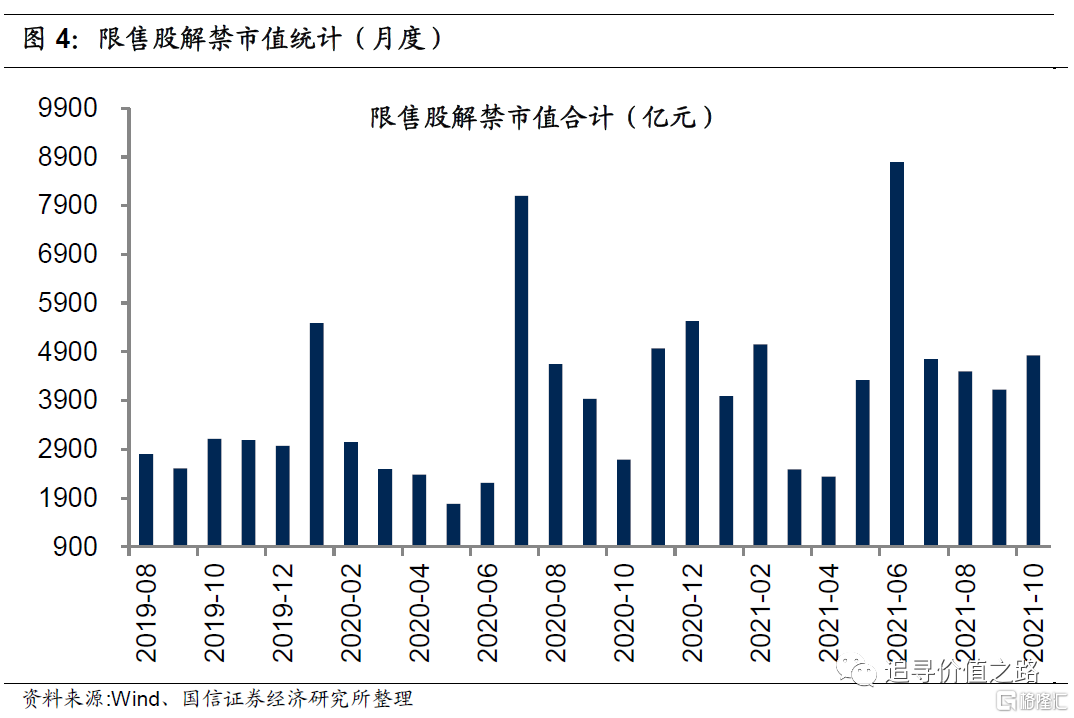

限售解禁:9月产业资本解禁持续下降。9月限售股解禁市值4130亿元,环比下降372亿元。截至10月3日,当周限售股解禁市值1140亿元。从目前预先披露的数据看,10月份市场解禁压力将有所回升,预计限售股解禁市值将小幅回升至4830亿元,环比增加700亿元。从变化趋势上看,市场解禁市值自去年7月份达到年内高点后有所回落,今年6月份市场解禁规模在突破前高点后同样持续下滑,不过当前产业资本解禁值依然略高于历史中枢水平。

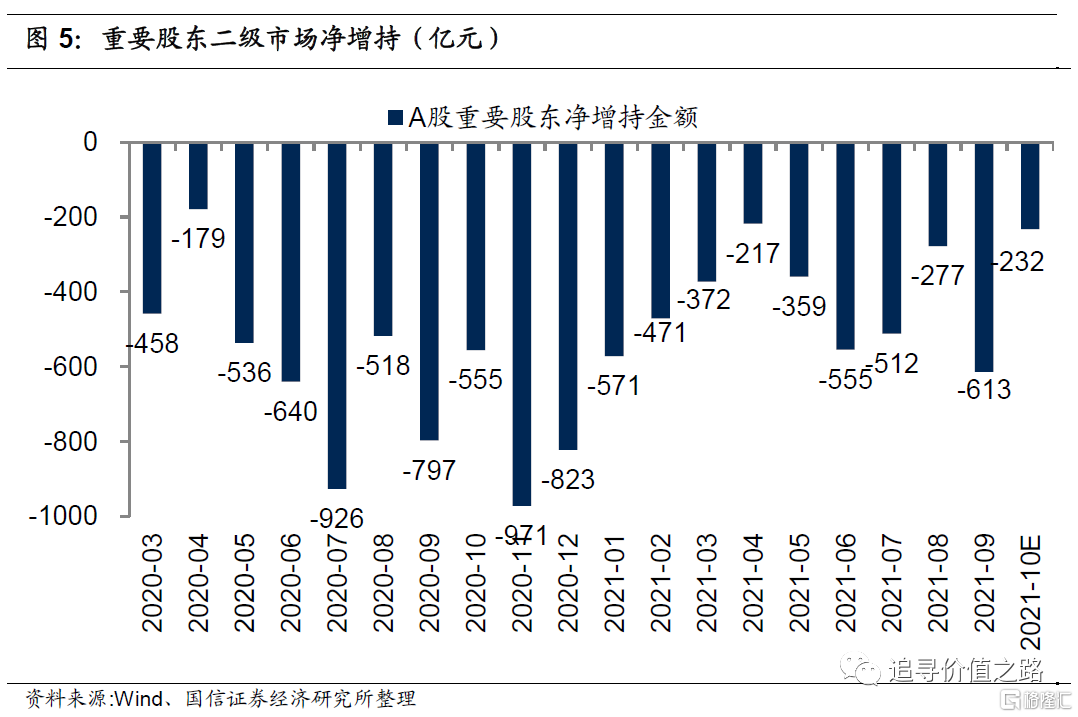

重要股东减持:9月份重要股东净减持额环比大幅回升。9月重要股东二级市场增持179亿元,减持792亿元,净减持613亿元,净减持额环比增加336亿元。按当前已披露数据,预计10月二级市场重要股东净减持额共计232亿元,相比9月再度大幅回落。

二级市场:9月份市场成交热度维持高位

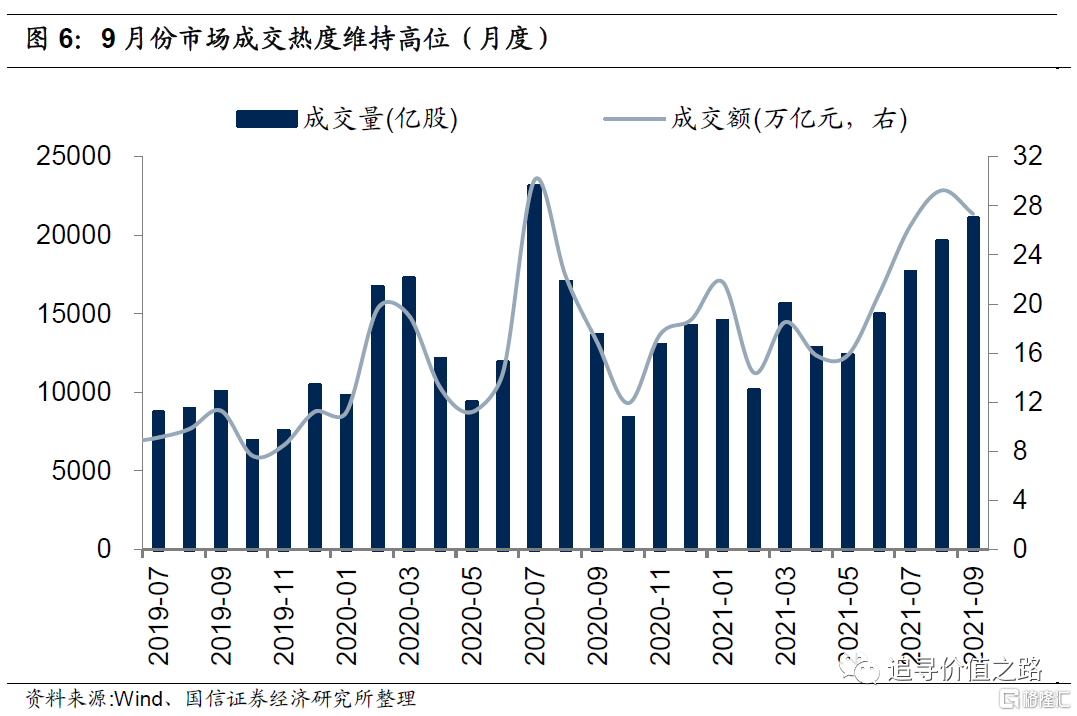

全部A股交易:9月份市场成交热度维持高位。9月份全部A股成交量为21074亿股,环比上升7%,成交额为27.3万亿元,环比小幅下降7%。从变化趋势来看,春节节后A股指数总体走势较为震荡,市场成交数据整体呈现显著的上升趋势。并且截止9月29日,全部A股单日成交额已连续49个交易日持续处于万亿元之上,再度刷新历史记录。

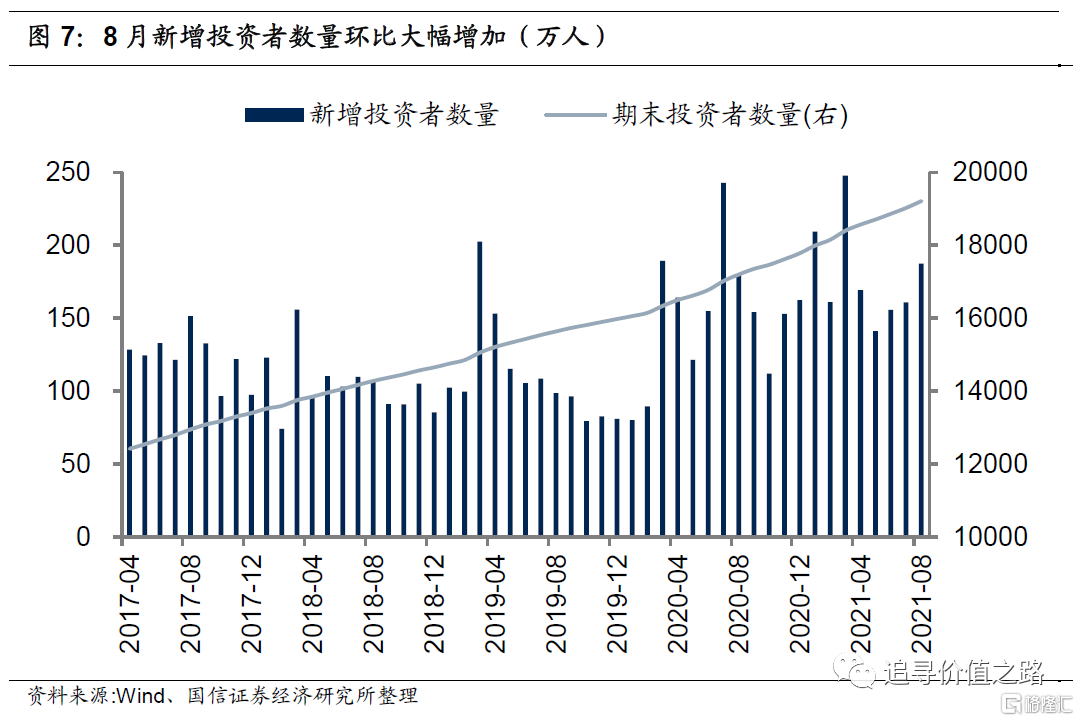

新增投资者:8月新增投资者数量环比大幅增加。8月份新增投资者187万人,环比下降16.5%,截止8月底,期末投资者数量为19210万人。从变化趋势来看,去年6月以来随着行情好转,尤其在7月上半月市场赚钱效应显著增加,新增投资者数量突破16年年底以来的历史高点,不过随后投资者数量增长态势有所放缓。今年来新增投资者数量震荡上行,并在3月份达到高峰,此后随着市场出现调整,投资者数量增长态势略微有所放缓。

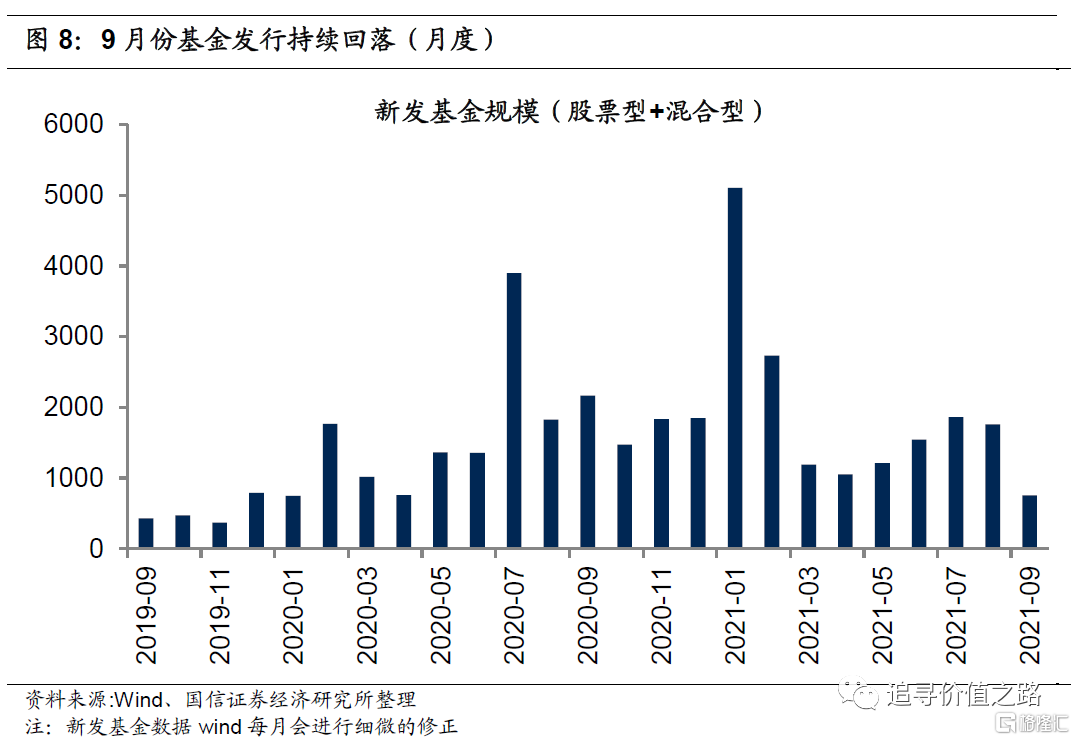

新发基金规模:9月份基金发行持续回落。9月新发基金(股票型+混合型)规模为755亿元,环比下降1005亿元。从变化趋势来看,新发基金规模中枢水平自2019年年初开始震荡抬升,尤其是在去年7月份更是迎来发行高峰,创18年以来的新高。此后新发基金整体规模下一台阶,且基本维持震荡,今年1月份新发基金规模再度刷新纪录,2月份开始高位回落,此后5月份开始基金发行总体有所回暖。分解来看,9月份混合型基金发行698亿元,股票型基金发行57亿元。

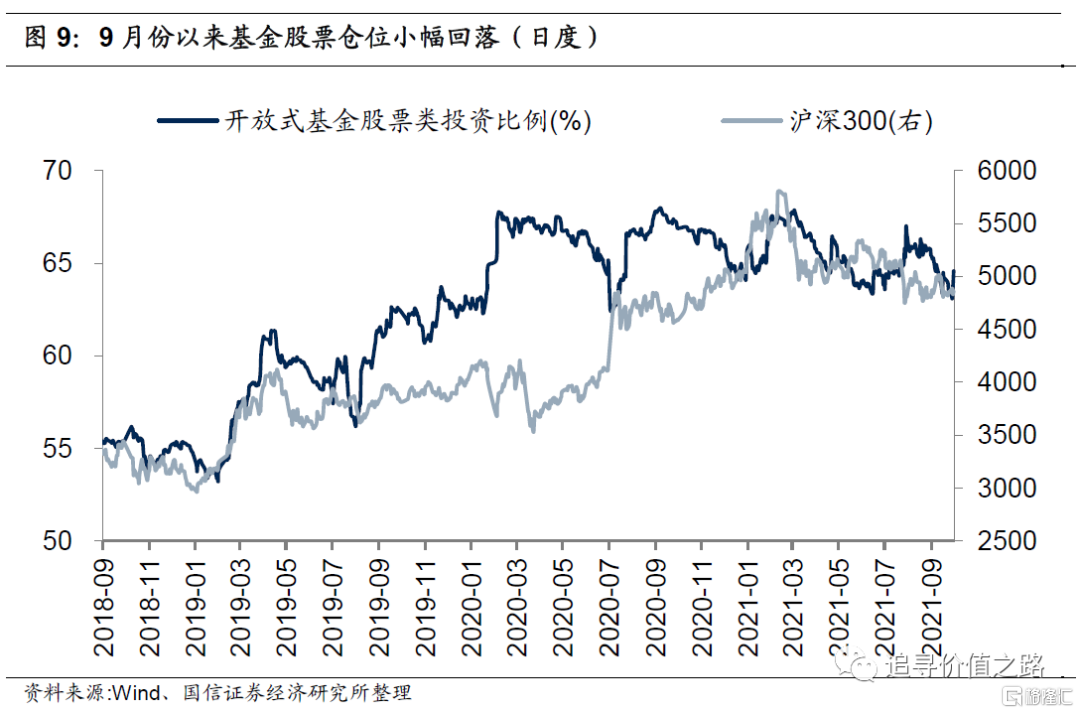

基金股票仓位:9月份以来基金股票仓位小幅回落。截止9月30日,开放式基金股票类投资比例为64.6%,本月平均为64.2%,8月平均为65.8%。从趋势上看,2019年年初以来,开放式基金股票类投资比例随着沪深300指数低位反弹而持续提高,并于去年4月初一度回升至60%之上,之后基金仓位整体上在高位维持震荡,今年春节以来随着市场的回调,基金股票仓位自高位再度回落,7月份开始基金股票仓位整体维持震荡走势。

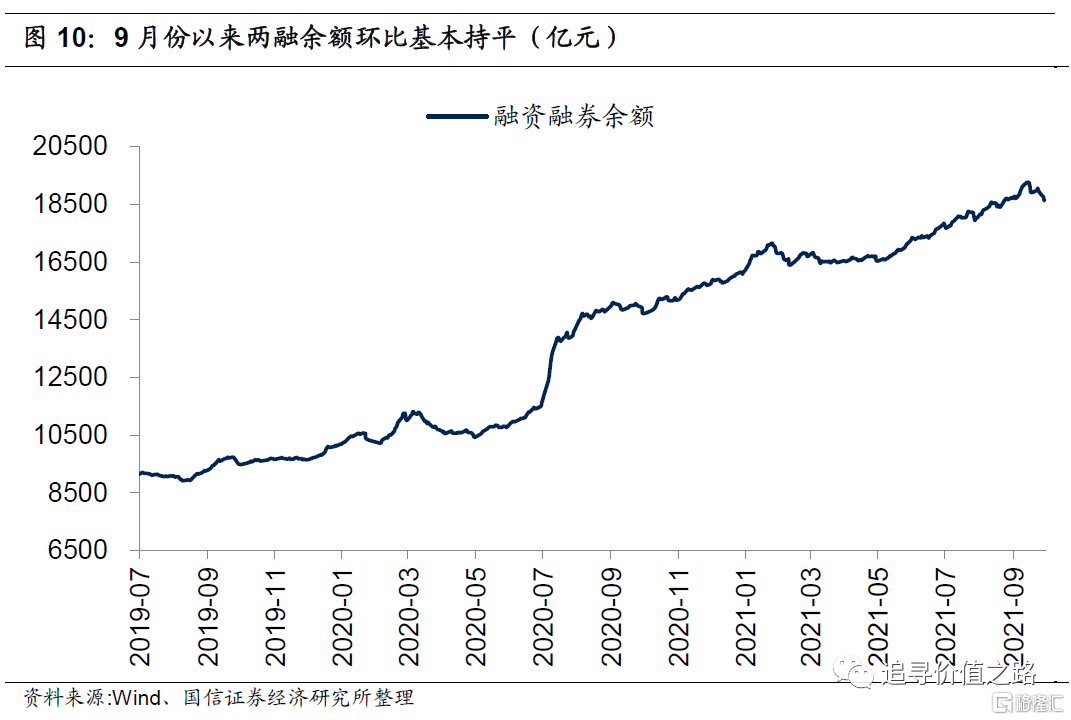

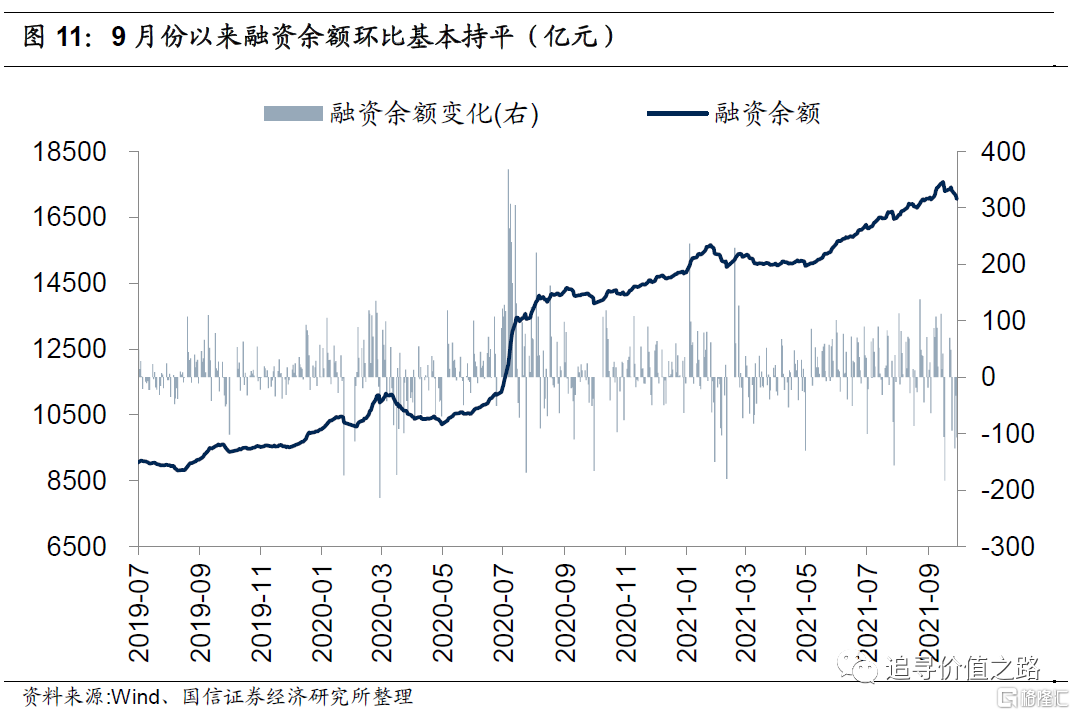

融资融券余额:9月份以来两融余额环比基本持平。截至9月30日,融资融券余额为18626亿元,相比上月末微幅下降88亿元,融资余额17054亿元,相比上月末下降12亿元。两融余额可以看作一种反映“市场情绪”的指标,今年春节之后随着市场的调整,两融余额基本维持震荡走势, 5月份开始两融余额持续攀升并创下年内新高,不过国庆节前一周两融余额自高位出现小幅回落。

互联互通资金:9月份互联互通资金持续净流入

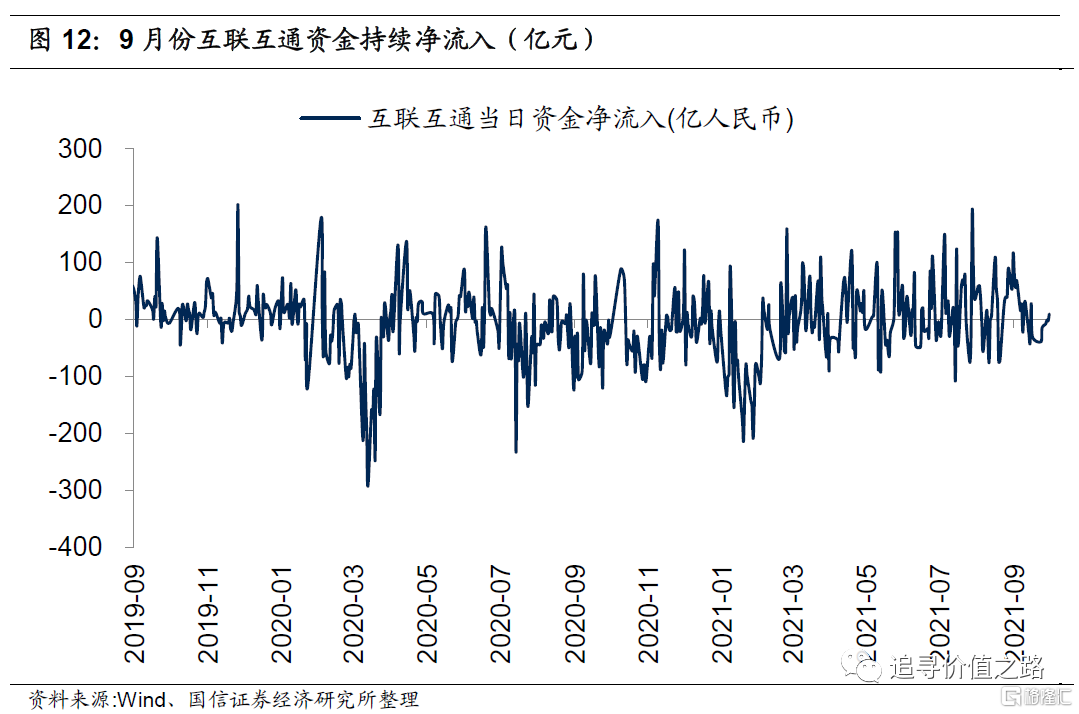

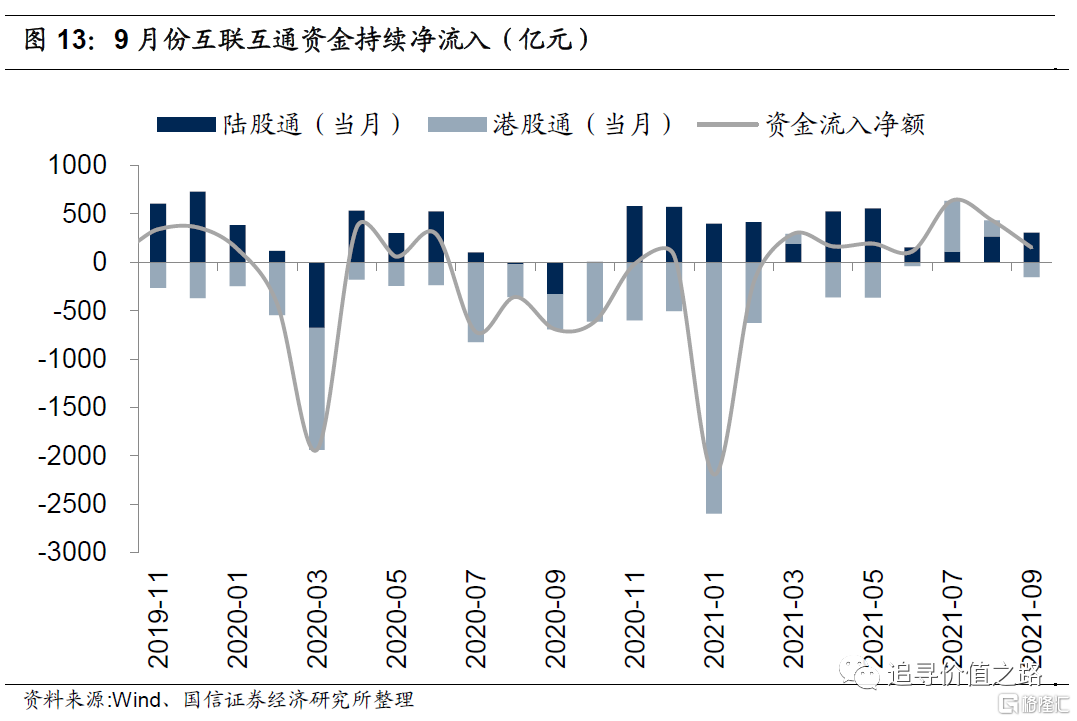

互联互通机制:9月份互联互通资金持续净流入。9月份互联互通机制资金净流入151亿元,相比上月净流入略有放缓,不过已连续七个月持续净流入。日度高频数据显示,去年以来,互联互通资金在疫情蔓延的恐慌情绪下一度大幅流出,不过在4月份北上资金再度转为净流入之后,至6月连续三个月维持持续净流入态势,其后随着外部环境恶化,中美局势紧张加剧,外资7月份开始持续净流出,10月份伴随美国大选落地,叠加国内经济复苏的持续推进,外资净流出态势有所放缓。今年开年以来,由于A股市场抱团现象愈演愈烈,部分优质龙头公司估值处于相对较高位置,而港股估值洼地受到青睐,因此出现资金南下的热潮,导致1月份互联互通资金大幅净流出,但随后随着港股市场出现调整,资金南下趋势有所放缓,并且3月份开始A股市场同样有所企稳,因此互联互通资金渐渐转为净流入。

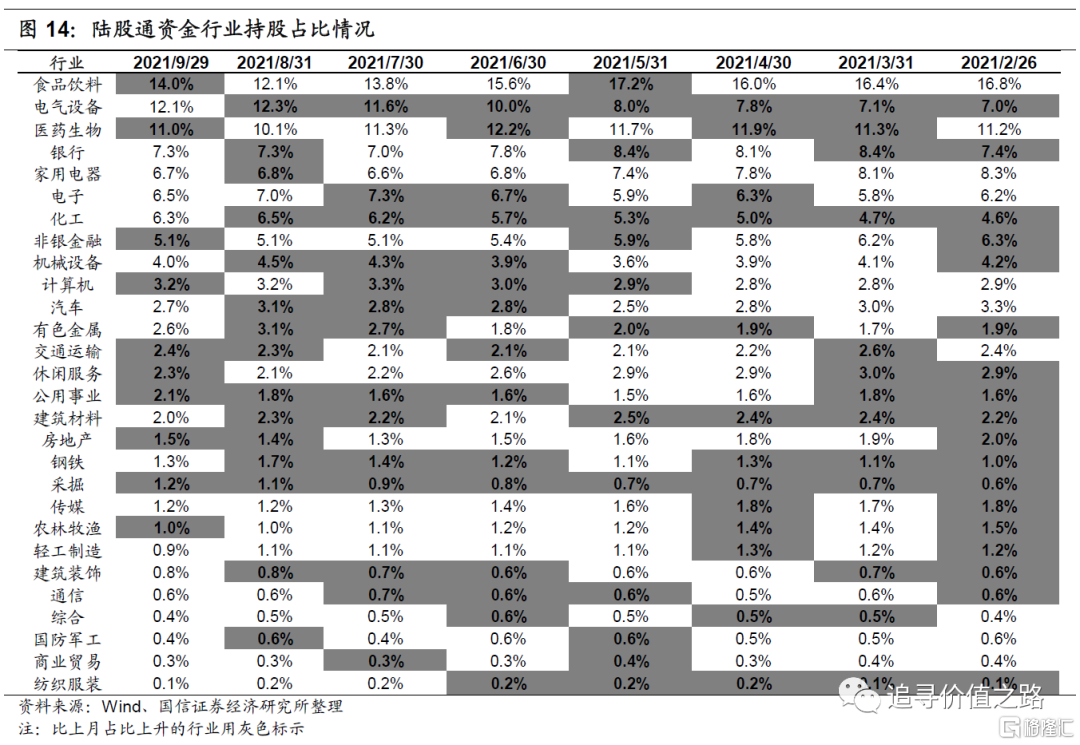

从陆股通持股行业占比的变化来看,近半年来各行业资金占比总体较为稳定,变化较大的行业有电气设备(5.1%)、化工(1.6%)、有色金属(0.7%)、采掘(0.6%)、公用事业(0.5%)、食品饮料(-2.9%)、家用电器(-1.5%)、非银金融(-1.1%)、传媒(-0.6%)、汽车(-0.6%)、休闲服务(-0.6%)。从陆股通持股行业占比的绝对值来看,资金在行业间的分布集中度较高,且较为稳定。具体来看,占比前四大行业分别是食品饮料(14.0%)、电气设备(12.1%)、医药生物(11.0%)、银行(7.3%),截至9月末,上述四个行业整体占比为44.3%,集中度较8月末有所提高。

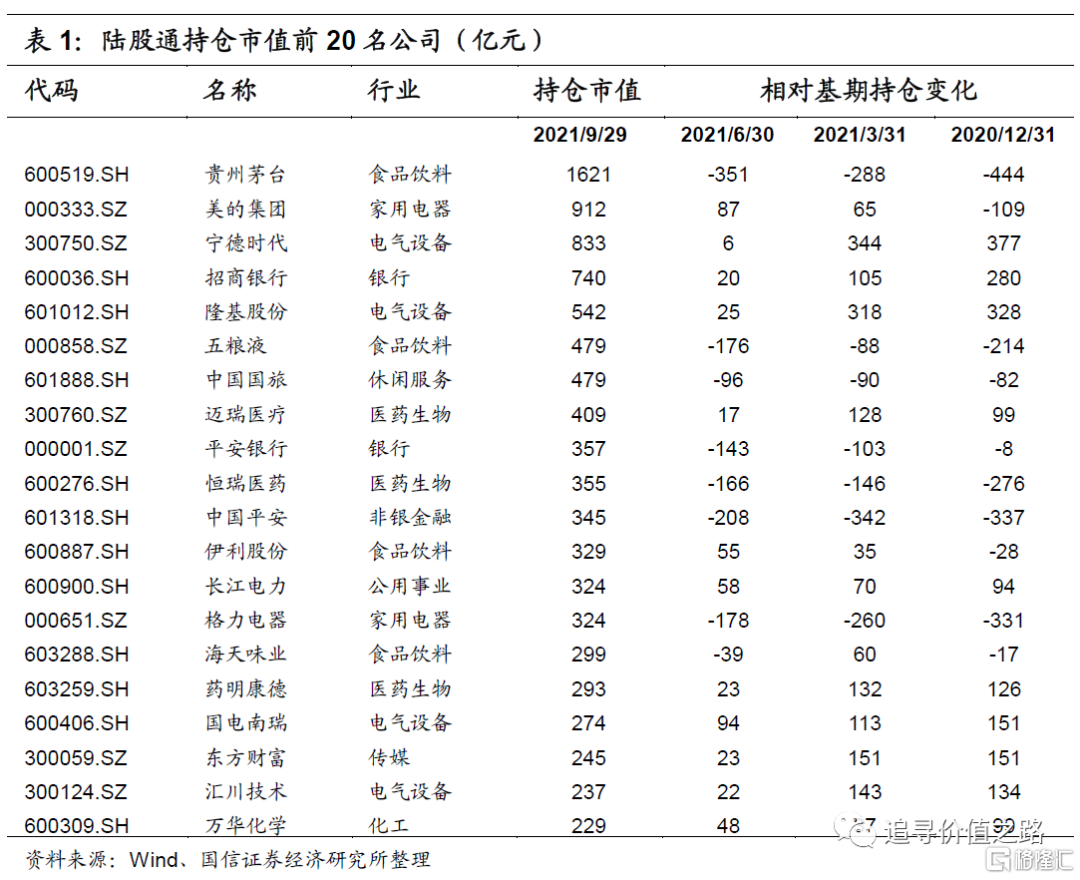

从陆股通持股公司来看,持股风格变化不大,截至9月末,持仓市值前20家公司依旧以下游的食品饮料、家用电器等消费行业龙头和金融、医药、电气设备行业龙头为主。