本文來自格隆匯專欄:國信策略燕翔,作者:燕翔 許茹純 等

文:燕翔、許茹純、朱成成、金晗

核心觀點

9月份股票市場流動性邊際上仍在改善。具體來看,9月份一級市場上募資總規模以及產業資本解禁值環比大幅減少。二級市場上雖然9月份基金髮行規模小幅回落,基金股票倉位有所降低,但最新新增投資者數量環比大幅增加,兩市成交熱度維持高位,截止9月29日A股已連續49個交易日單日成交額超過萬億元,再度刷新歷史記錄。此外更為重要的是9月份滬深港通資金連續七個月持續淨流入。我們看到實際上從5月份以來,市場成交熱度就已經開始回暖,雖然此前在一系列事件的影響下,外資流入流出波動加大,但我們認為目前A股市場在盈利好、估值低的組合下仍然具備非常高的投資性價比。同時非常重要的一點是當前外資對A股配置比例依然處於明顯的低配狀態,因此我們認為長期來看外資持續淨流入依然大有空間。

一級市場:9月份募資規模高位回落

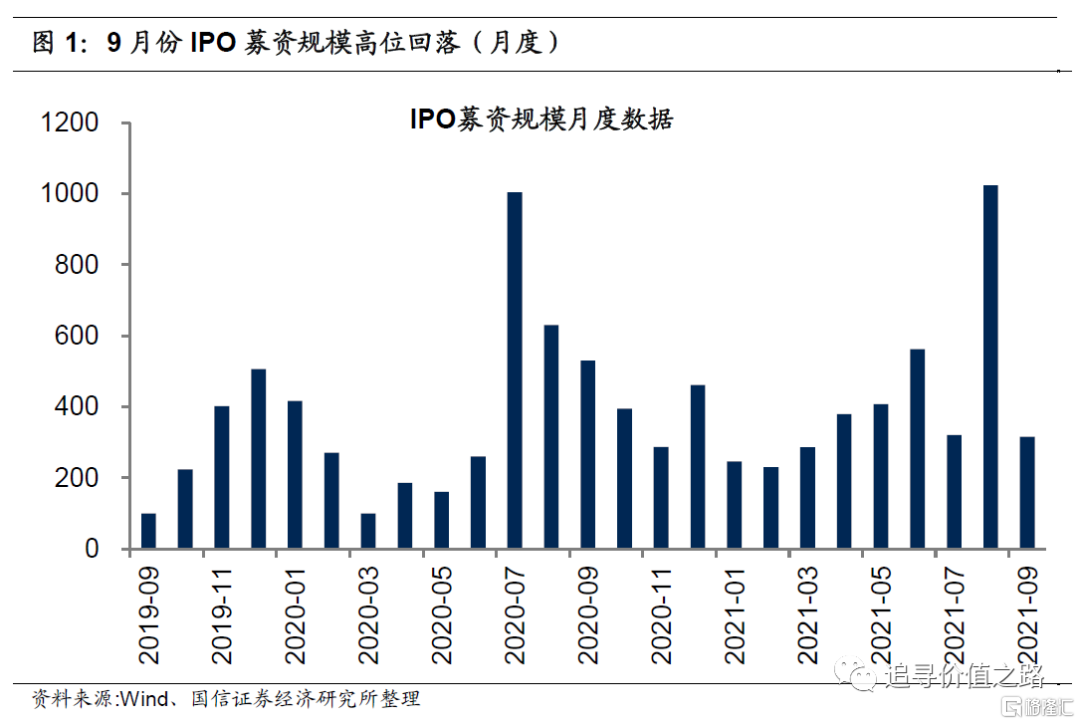

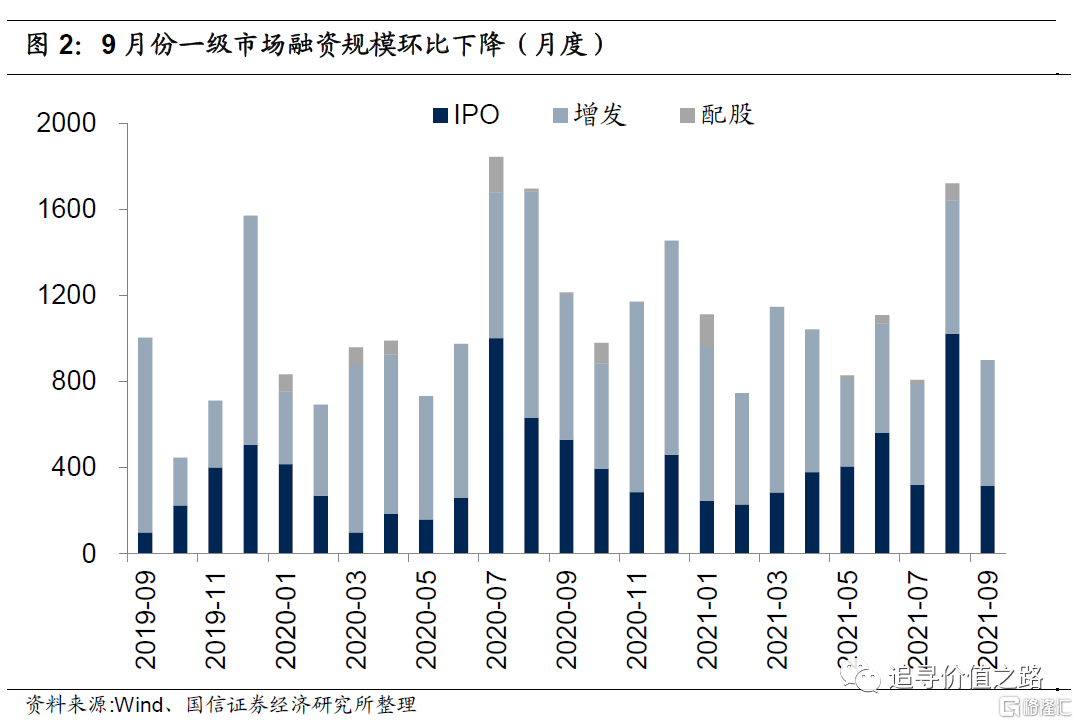

9月一級市場股票市場募集資金總額900億元(包括IPO、增發和配股),環比下降48%。從結構上看,IPO規模高位回落,當月共募集316億元,環比下降69%,佔當月總募集資金的比重為35.0%;增發募集資金總額585億元,環比下降5.7%,佔當月總募集資金的比重為65.0%;當月配股募資金額為0億元。總體來看,一級市場募資總額在9月份大幅回落,不過目前基本處於歷史中樞水平。

產業資本:9月產業資本解禁持續下降

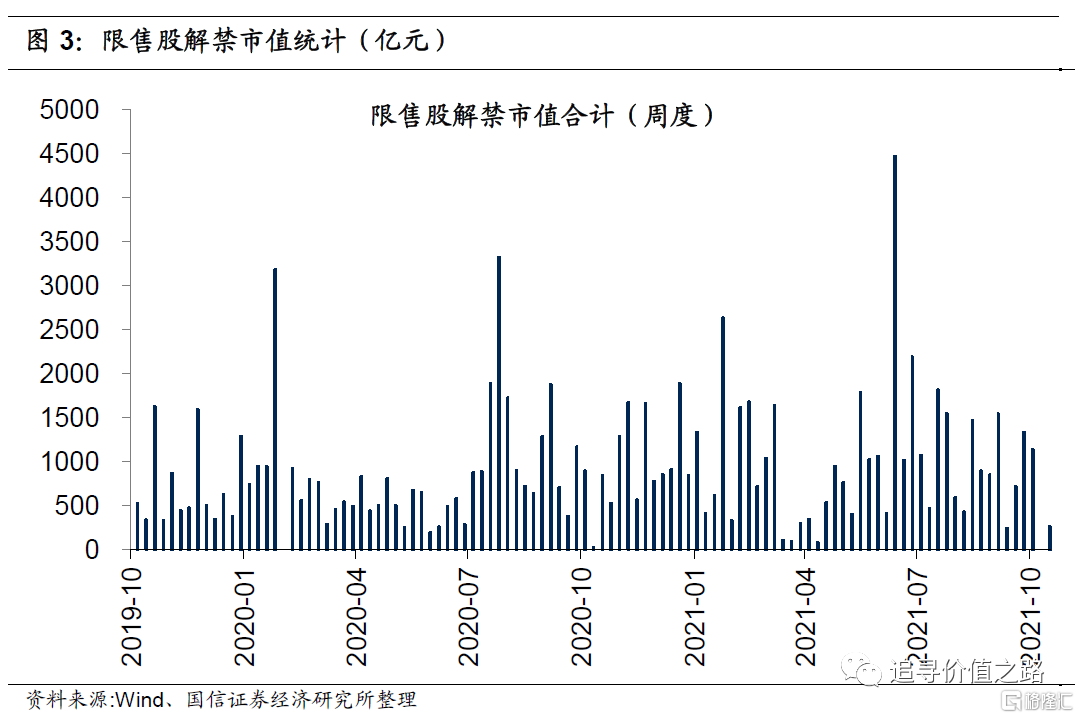

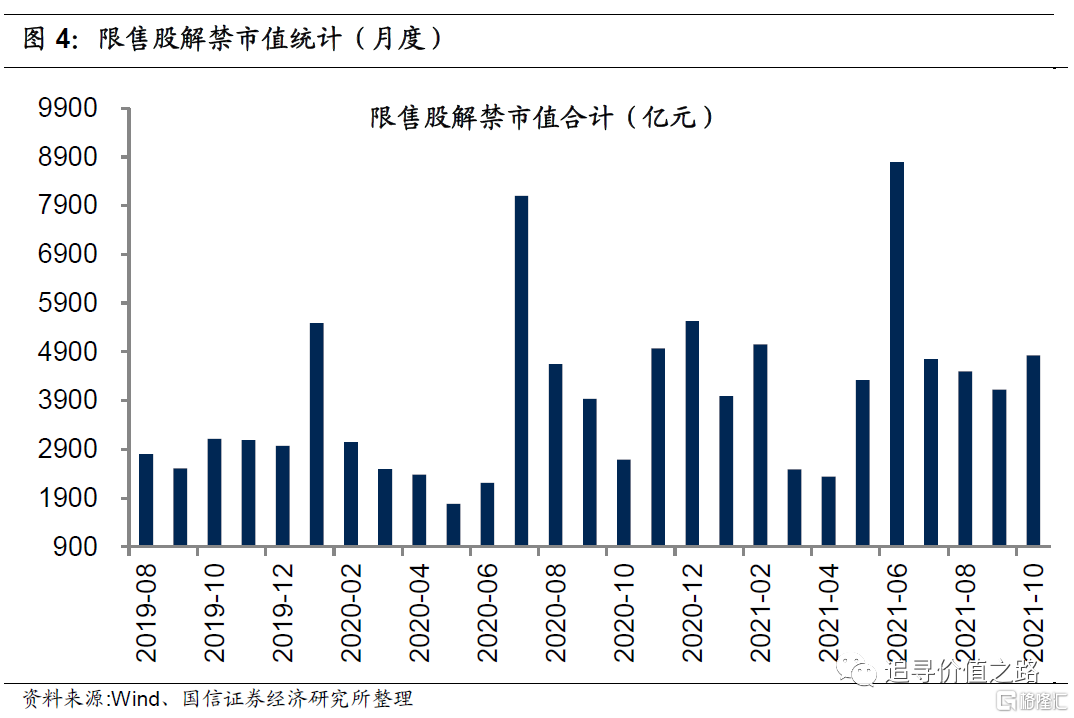

限售解禁:9月產業資本解禁持續下降。9月限售股解禁市值4130億元,環比下降372億元。截至10月3日,當週限售股解禁市值1140億元。從目前預先披露的數據看,10月份市場解禁壓力將有所回升,預計限售股解禁市值將小幅回升至4830億元,環比增加700億元。從變化趨勢上看,市場解禁市值自去年7月份達到年內高點後有所回落,今年6月份市場解禁規模在突破前高點後同樣持續下滑,不過當前產業資本解禁值依然略高於歷史中樞水平。

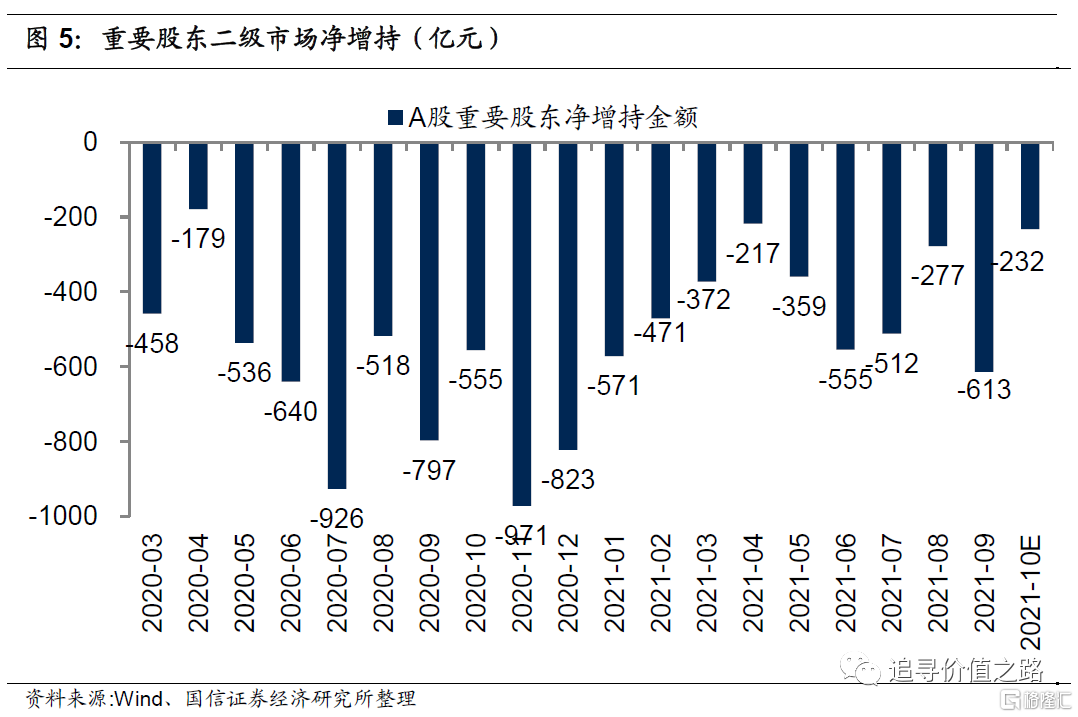

重要股東減持:9月份重要股東淨減持額環比大幅回升。9月重要股東二級市場增持179億元,減持792億元,淨減持613億元,淨減持額環比增加336億元。按當前已披露數據,預計10月二級市場重要股東淨減持額共計232億元,相比9月再度大幅回落。

二級市場:9月份市場成交熱度維持高位

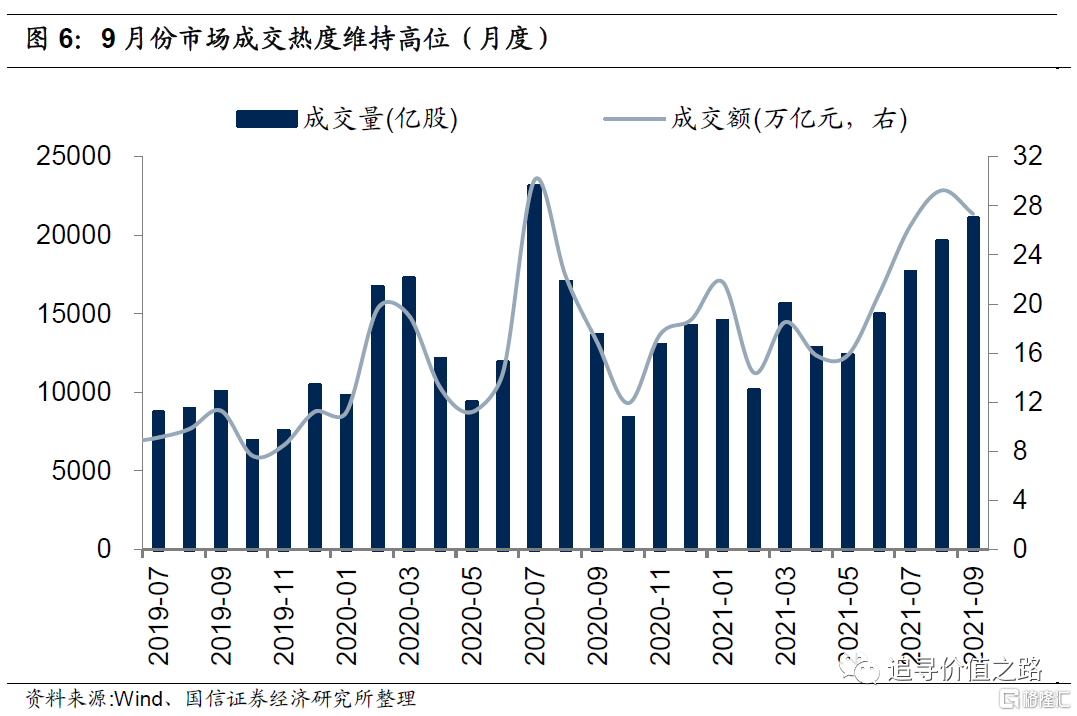

全部A股交易:9月份市場成交熱度維持高位。9月份全部A股成交量為21074億股,環比上升7%,成交額為27.3萬億元,環比小幅下降7%。從變化趨勢來看,春節節後A股指數總體走勢較為震盪,市場成交數據整體呈現顯著的上升趨勢。並且截止9月29日,全部A股單日成交額已連續49個交易日持續處於萬億元之上,再度刷新歷史記錄。

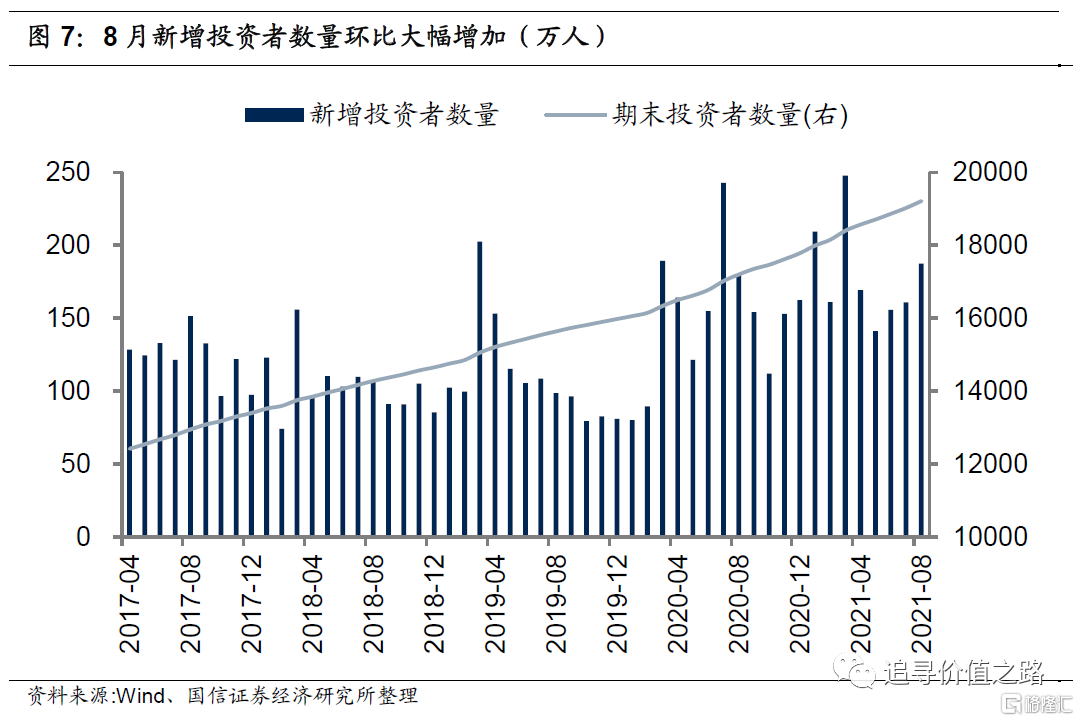

新增投資者:8月新增投資者數量環比大幅增加。8月份新增投資者187萬人,環比下降16.5%,截止8月底,期末投資者數量為19210萬人。從變化趨勢來看,去年6月以來隨着行情好轉,尤其在7月上半月市場賺錢效應顯著增加,新增投資者數量突破16年年底以來的歷史高點,不過隨後投資者數量增長態勢有所放緩。今年來新增投資者數量震盪上行,並在3月份達到高峯,此後隨着市場出現調整,投資者數量增長態勢略微有所放緩。

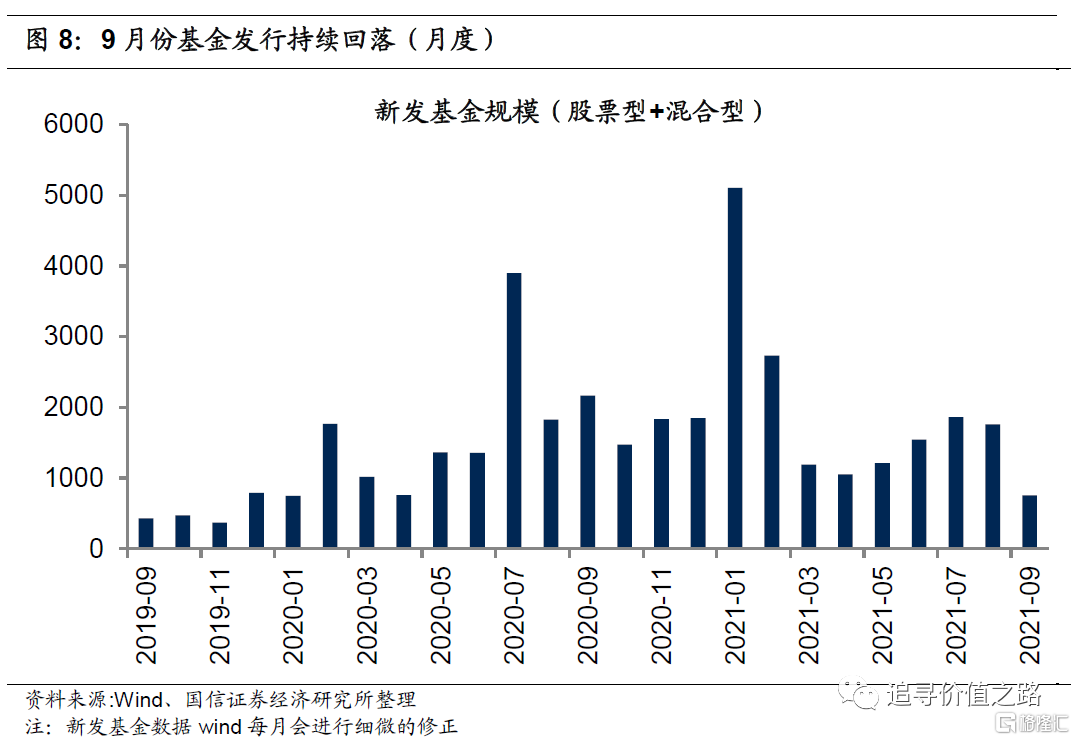

新發基金規模:9月份基金髮行持續回落。9月新發基金(股票型+混合型)規模為755億元,環比下降1005億元。從變化趨勢來看,新發基金規模中樞水平自2019年年初開始震盪抬升,尤其是在去年7月份更是迎來發行高峯,創18年以來的新高。此後新發基金整體規模下一台階,且基本維持震盪,今年1月份新發基金規模再度刷新紀錄,2月份開始高位回落,此後5月份開始基金髮行總體有所回暖。分解來看,9月份混合型基金髮行698億元,股票型基金髮行57億元。

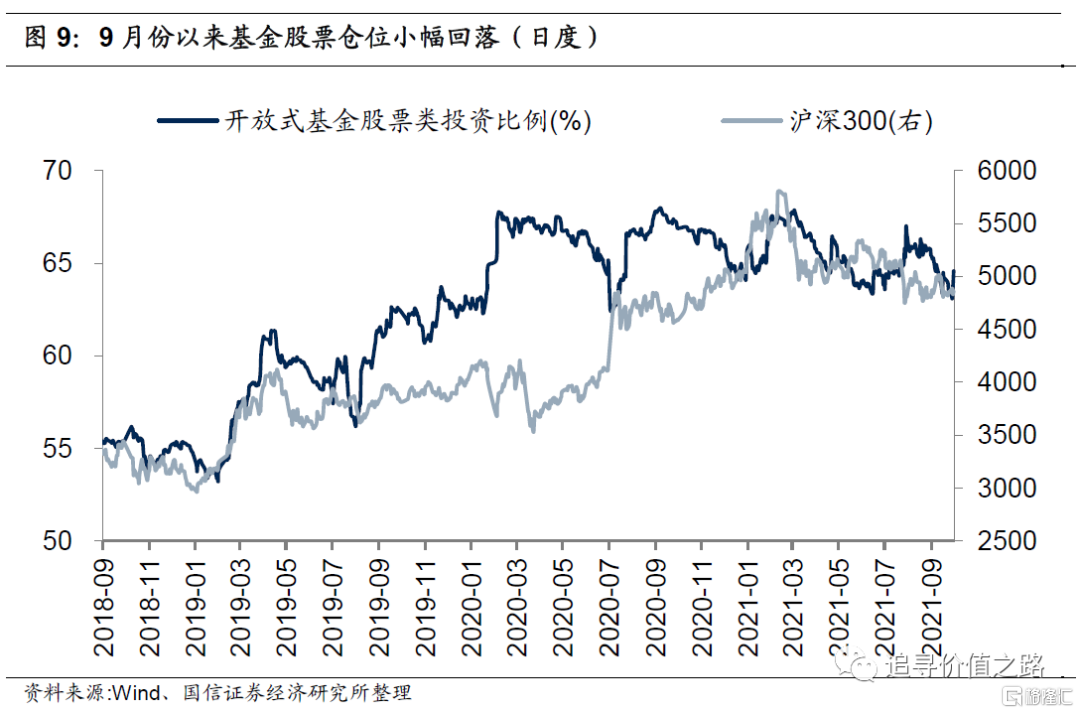

基金股票倉位:9月份以來基金股票倉位小幅回落。截止9月30日,開放式基金股票類投資比例為64.6%,本月平均為64.2%,8月平均為65.8%。從趨勢上看,2019年年初以來,開放式基金股票類投資比例隨着滬深300指數低位反彈而持續提高,並於去年4月初一度回升至60%之上,之後基金倉位整體上在高位維持震盪,今年春節以來隨着市場的回調,基金股票倉位自高位再度回落,7月份開始基金股票倉位整體維持震盪走勢。

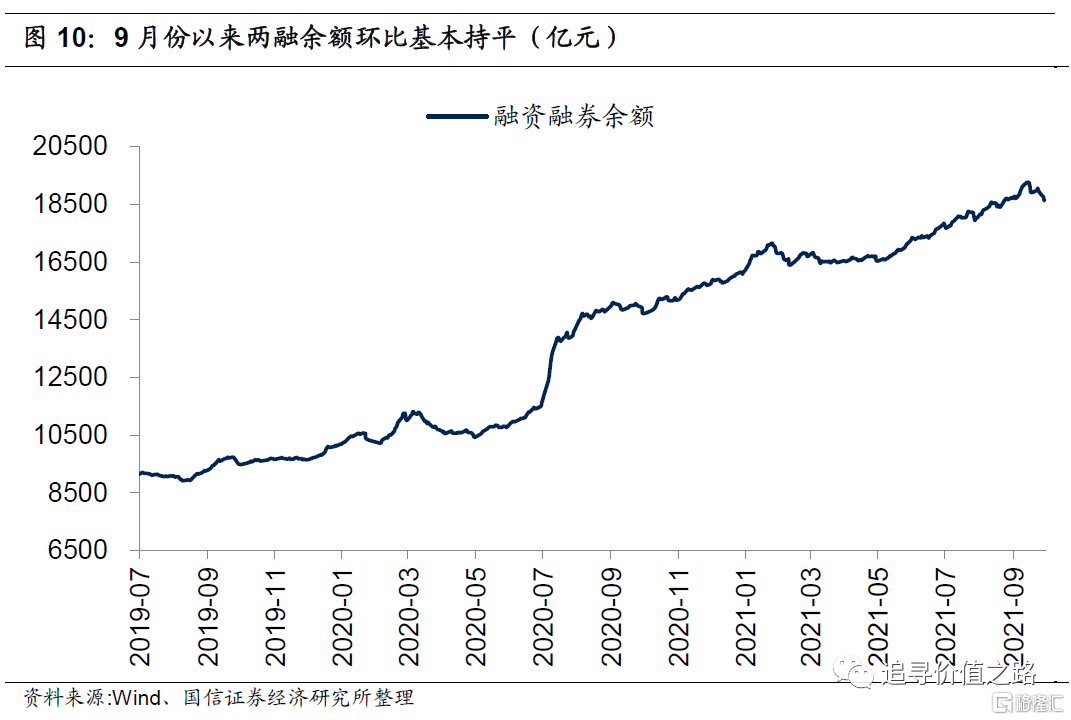

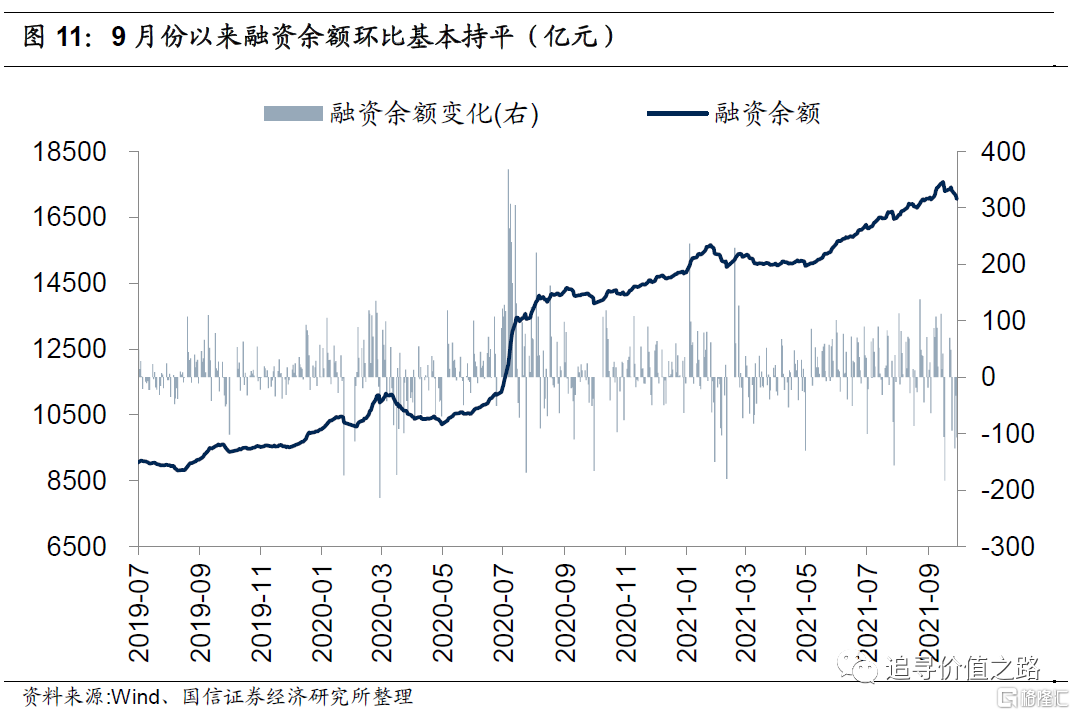

融資融券餘額:9月份以來兩融餘額環比基本持平。截至9月30日,融資融券餘額為18626億元,相比上月末微幅下降88億元,融資餘額17054億元,相比上月末下降12億元。兩融餘額可以看作一種反映“市場情緒”的指標,今年春節之後隨着市場的調整,兩融餘額基本維持震盪走勢, 5月份開始兩融餘額持續攀升並創下年內新高,不過國慶節前一週兩融餘額自高位出現小幅回落。

互聯互通資金:9月份互聯互通資金持續淨流入

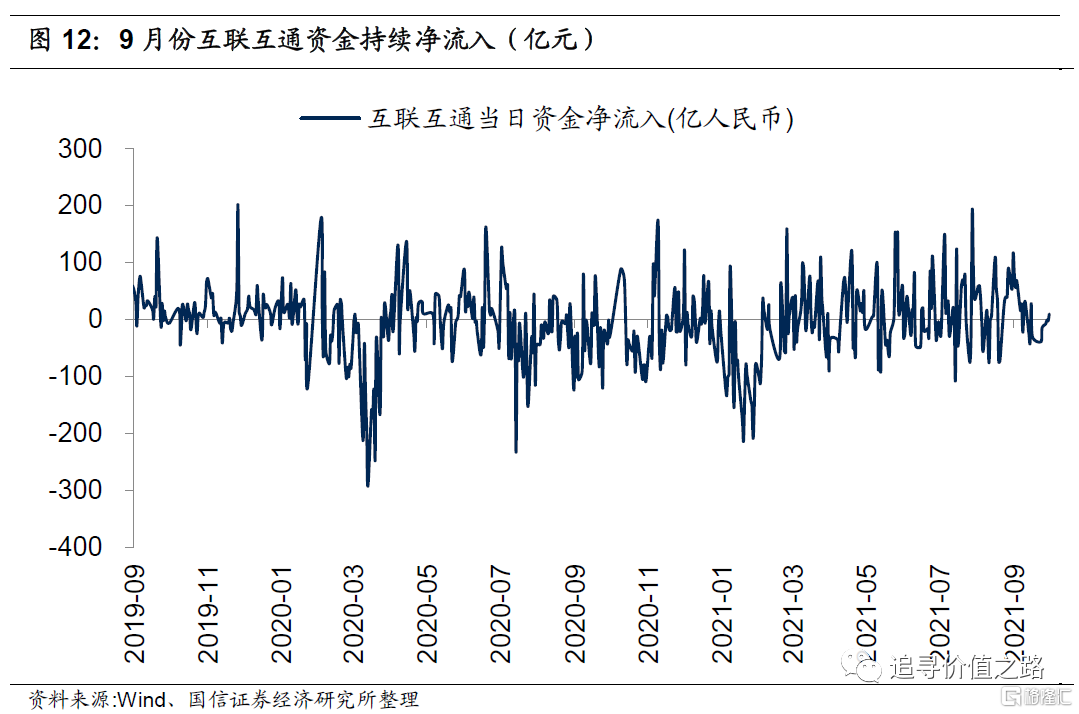

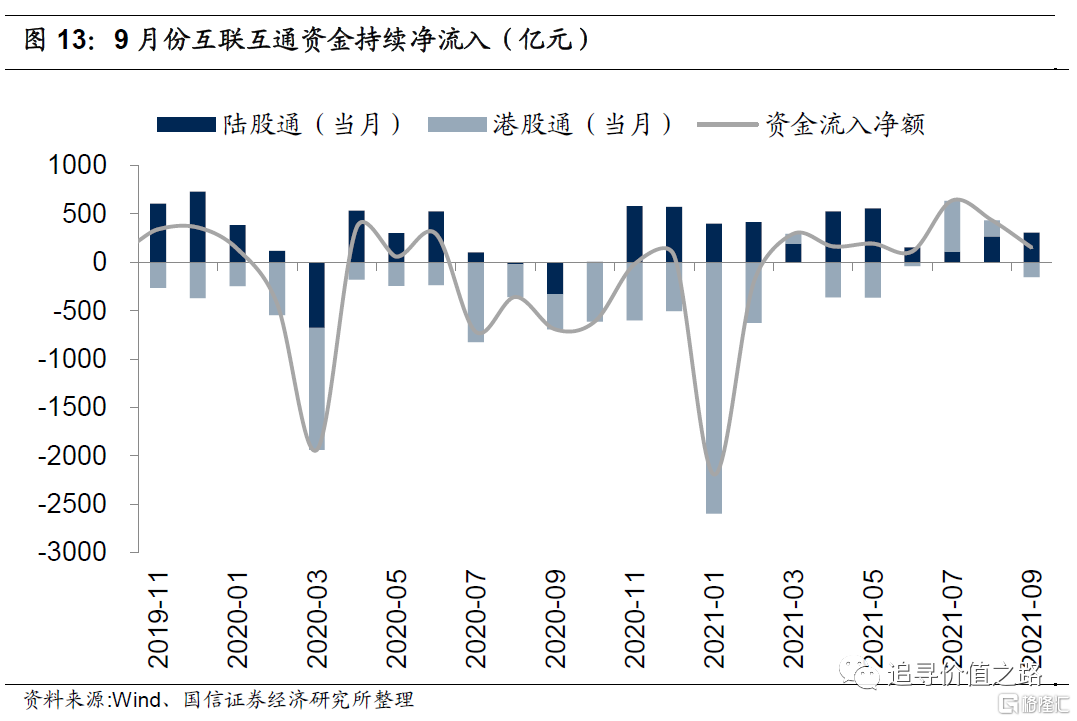

互聯互通機制:9月份互聯互通資金持續淨流入。9月份互聯互通機制資金淨流入151億元,相比上月淨流入略有放緩,不過已連續七個月持續淨流入。日度高頻數據顯示,去年以來,互聯互通資金在疫情蔓延的恐慌情緒下一度大幅流出,不過在4月份北上資金再度轉為淨流入之後,至6月連續三個月維持持續淨流入態勢,其後隨着外部環境惡化,中美局勢緊張加劇,外資7月份開始持續淨流出,10月份伴隨美國大選落地,疊加國內經濟復甦的持續推進,外資淨流出態勢有所放緩。今年開年以來,由於A股市場抱團現象愈演愈烈,部分優質龍頭公司估值處於相對較高位置,而港股估值窪地受到青睞,因此出現資金南下的熱潮,導致1月份互聯互通資金大幅淨流出,但隨後隨着港股市場出現調整,資金南下趨勢有所放緩,並且3月份開始A股市場同樣有所企穩,因此互聯互通資金漸漸轉為淨流入。

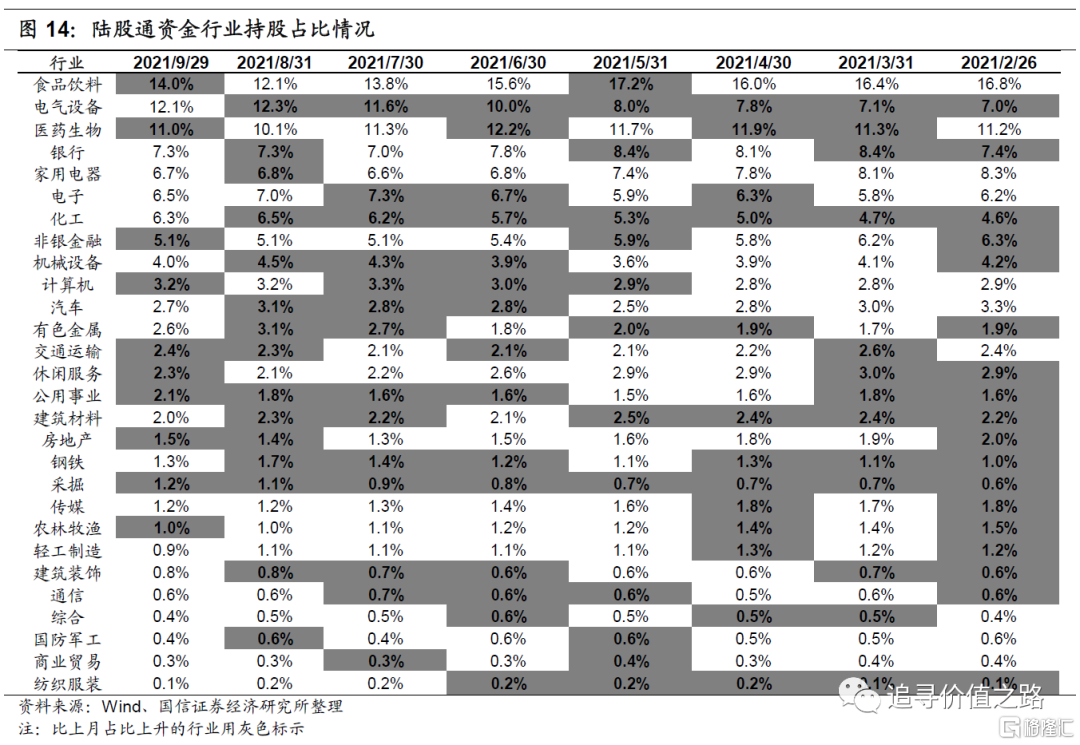

從陸股通持股行業佔比的變化來看,近半年來各行業資金佔比總體較為穩定,變化較大的行業有電氣設備(5.1%)、化工(1.6%)、有色金屬(0.7%)、採掘(0.6%)、公用事業(0.5%)、食品飲料(-2.9%)、家用電器(-1.5%)、非銀金融(-1.1%)、傳媒(-0.6%)、汽車(-0.6%)、休閒服務(-0.6%)。從陸股通持股行業佔比的絕對值來看,資金在行業間的分佈集中度較高,且較為穩定。具體來看,佔比前四大行業分別是食品飲料(14.0%)、電氣設備(12.1%)、醫藥生物(11.0%)、銀行(7.3%),截至9月末,上述四個行業整體佔比為44.3%,集中度較8月末有所提高。

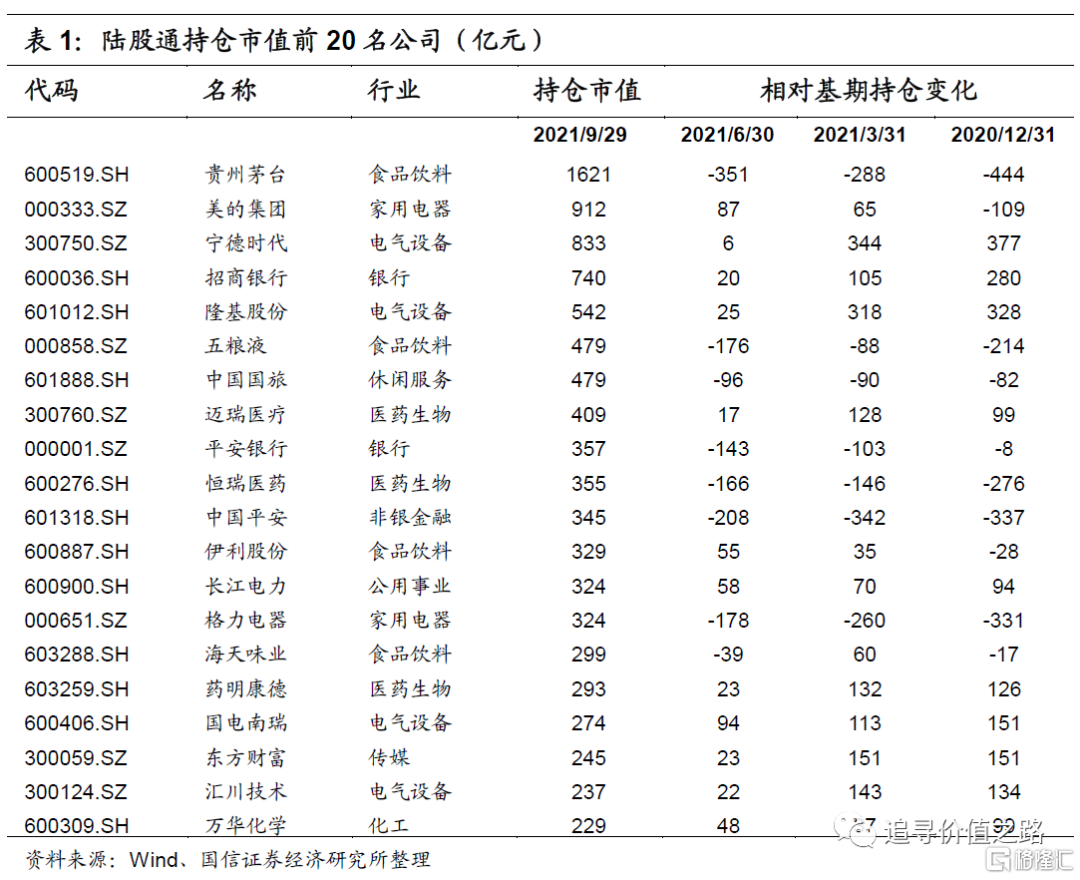

從陸股通持股公司來看,持股風格變化不大,截至9月末,持倉市值前20家公司依舊以下游的食品飲料、家用電器等消費行業龍頭和金融、醫藥、電氣設備行業龍頭為主。