在上周五生物医疗板块惨烈股灾后,今日医疗股全线飘红。一方面是因为市场中受集采影响的恐慌情绪有所缓和,另一方面则是昨日医疗板块中有两大公司发布上半年业绩,增速喜人,提振了市场信心。一个是CXO老大哥药明系旗下的药明生物,上半年纯利18.42亿元,同比增长150.3%;另一个,则是被称为“女人中茅台”的爱美客,上半年净利润4.25亿元,同比增长188.86%。

今日,爱美客收涨4.64%报588.05元/股。从7月初高位至今,两个月不到,公司已经回撤逾25%。估值过高挤出泡沫,相关整顿政策出台打击医美乱象等都在对医美板块造成冲击。而在“宁族”与“茅族”的大战中,“茅”这一身份也成为了一种原罪。尤其最近,医疗板块不确定因素的增加,市场情绪风声鹤唳。身为医美之茅的爱美客是否会像其它茅一样在新旧交替中败下阵来,又如何在诸多不确定的因素中寻找确定性?

01

产品促增长

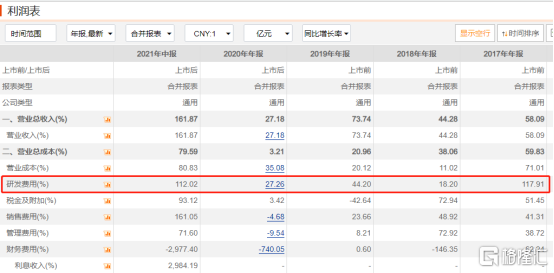

爱美客上半年业绩颇为亮眼,实现营业收入6.33亿元,同比增长161.87%;实现归母净利润4.25亿元,同比增长188.86%。其中,二季度营业收入为3.74亿元,同比增长129.9%,环比增长44.3%;归母净利润2.55亿元,同比上涨144.4%,环比增长49.2%。

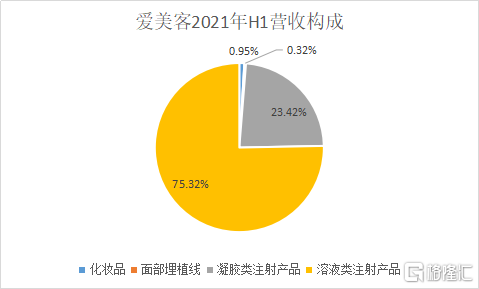

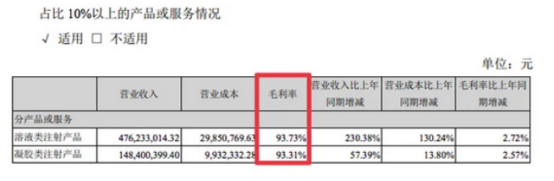

具体业务来看,上半年,溶液类注射产品收入4.76亿元,同比增加230%,营收占比从去年同期60%大幅提升至75%。凝胶类注射产品收入1.48亿元,同比增长57.4%。其中,溶液类注射产品收入大增主要是针对颈纹的嗨体增长超出预期。作为市面上仅有的针对颈纹的玻尿酸注射产品,嗨体已经成为驱动爱美客业绩增长的大单品。凝胶类注射产品方面,宝尼达依旧保持了较快的增长。

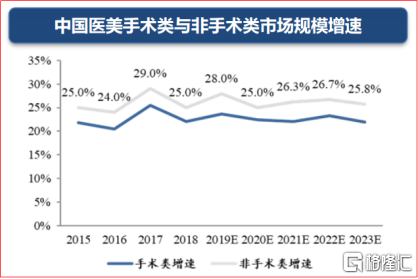

近年来,轻医美开始在医美消费市场走俏。相比于手术类医美项目,非手术类的轻医美项目具有风险低、创伤小、客单价低的优势。因此,市场规模增速也快于医美手术类项目。

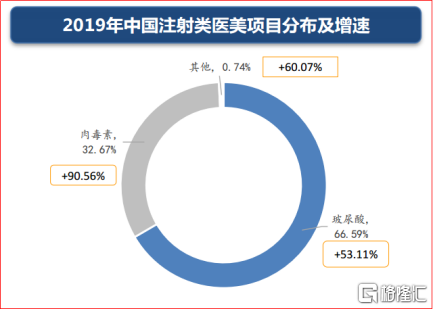

非手术类中,又以注射类占比最大。据弗若斯特沙利文数据,2015-2019年医美注射类终端市场规模的年复合增长率为24.4%。其中,玻尿酸注射类医美项目占比66.59%,肉毒素占比32.67%,市场增速分别为53.11%和90.56%。

看中市场的高速发展,爱美客今年上半年也增大了研发投入。研发费用为0.44亿元,同比增长112.02%,比过去四年每一年的全年的研发费用增速都要高。

此前,公司共有嗨体、爱芙莱、宝尼达、逸美、逸美一加一和爱美飞6款玻尿酸产品。今年6月,公司新研发的基于聚左旋乳酸的皮肤填充剂——濡白天使获得国家药监局批准上市,成为世界首款获批的的含左旋乳酸-乙二醇共聚物微球的皮肤填充剂。在半年报中,公司称,“濡白天使”计划于2021年下半年在国内进行商业化上市。因为操作简单,无须复溶可即刻注射,该产品也被业内视为加强改良版童颜针和继嗨体之后爱美客的又一款拳头产品。

除了加大研发投入,爱美客还通过收购项目来拓展自己的产品线。同是六月,爱美客发布公吿称,公司拟使用超募资金约8.86亿元通过增资与收购的方式取得韩国Huons Bio25.4%的股权。

据悉,爱美客收购的Huons Bio是韩国一家主营肉毒素医美产品的企业,主营以A型肉毒素为代表的医美产品,目前产品已经在韩国获批交易方案,并在全球多个国家开展了临床实验。此次收购也将弥补爱美客在肉毒素上的空白,使公司不再仅仅依赖于玻尿酸产品。

02

先富卖铲人

“挖矿先富卖铲人。”这句话普适于任何行业。在发现金矿后,挖矿的人蜂拥而至,不管谁能挖到最多的矿,铲子的需求总是最旺盛的。在创新药领域,集采将创新药企打得七零八落,但CXO企业却赚得盆满钵满;在新能源汽车下游各大厂商为争夺市场头破血流时,上游的电池厂商宁德时代已经是市值破万亿的科创板老大。同理,也适用于医美行业。

毋庸置疑,医美是块长坡厚雪的大蛋糕。艾瑞咨询数据显示,2020年中国医疗美容市场规模约1975亿元,同比增长11.6%。预计到2023年,该市场规模有望达3115亿元,年复合增长率达16.4%。

爱美客的高利润则是基于它处在医美产业链中“卖铲人”的位置,并且它是最具有竞争力的“卖铲人”。

上半年,爱美客溶液类注射产品毛利率高达93.73%,同比提升2.72个百分点;凝胶类注射产品毛利率高达93.31%,同比提升2.57个百分点。

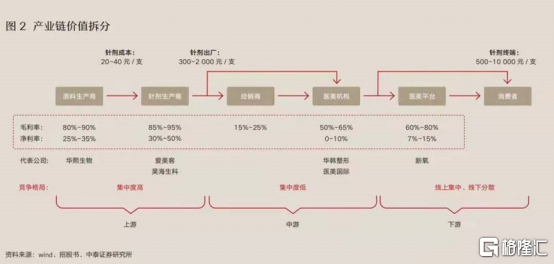

将医美产业链进行价值拆分也可以发现,爱美客这类针剂生产商是整个链条利润最高的一环。一支针剂成本20—40元,最后出厂却可以达到300—2000元一支。中下游的经销商、医美机构与医美平台则较为分散,竞争激烈,被高企的营销费用蚕食着利润。

上游针剂厂商集中度较低则是因为准入门槛高。医美注射针剂其实属于医疗器械范畴,需要国家药监局获批,才能上市商用。目前,爱美客已经手握7张国家药监局的注册证书,是国内获得国家药监局认证用于非手术医疗美容Ⅲ类医疗器械数量最多的企业。

通过技术构筑了竞争壁垒的爱美客也因此在市场份额上获得了极大的优势。据弗若斯特沙利文研究数据,截至2020年,爱美客透明质酸钠类注射产品,按销售量计算的国内市场份额达到27.2%,排名第一;按金额(入院价)计算的国内市场份额已达到14.3%,在国产企业中排名第一,在所有国内及国际制造商中排名第三。

03

总结

相较于创新药与医疗器械,医美因为具有较强的消费属性,不受集采的影响。但因为医美行业上游提供产品的企业需要一定医疗资质才能进行商业化生产,使得爱美客这类企业同时又具有了医疗属性。两个属性叠加,加上产品本身竞争力足够强,爱美客自2020年9月上市至今,涨幅近200%,某种程度上也反映了其自身质地的优劣。至于国家出台的整顿医美行业乱象政策,针对的更多的是下游无序无良的医美机构,对于上游有规范医疗资质的企业反而是一种利好。