在上週五生物醫療板塊慘烈股災後,今日醫療股全線飄紅。一方面是因為市場中受集採影響的恐慌情緒有所緩和,另一方面則是昨日醫療板塊中有兩大公司發佈上半年業績,增速喜人,提振了市場信心。一個是CXO老大哥藥明系旗下的藥明生物,上半年純利18.42億元,同比增長150.3%;另一個,則是被稱為“女人中茅台”的愛美客,上半年淨利潤4.25億元,同比增長188.86%。

今日,愛美客收漲4.64%報588.05元/股。從7月初高位至今,兩個月不到,公司已經回撤逾25%。估值過高擠出泡沫,相關整頓政策出台打擊醫美亂象等都在對醫美板塊造成衝擊。而在“寧族”與“茅族”的大戰中,“茅”這一身份也成為了一種原罪。尤其最近,醫療板塊不確定因素的增加,市場情緒風聲鶴唳。身為醫美之茅的愛美客是否會像其它茅一樣在新舊交替中敗下陣來,又如何在諸多不確定的因素中尋找確定性?

01

產品促增長

愛美客上半年業績頗為亮眼,實現營業收入6.33億元,同比增長161.87%;實現歸母淨利潤4.25億元,同比增長188.86%。其中,二季度營業收入為3.74億元,同比增長129.9%,環比增長44.3%;歸母淨利潤2.55億元,同比上漲144.4%,環比增長49.2%。

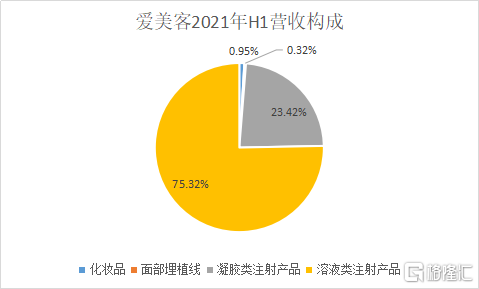

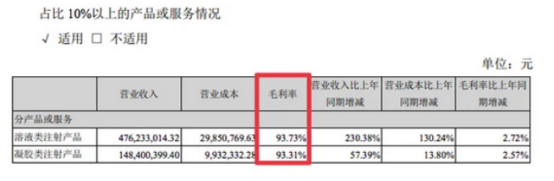

具體業務來看,上半年,溶液類注射產品收入4.76億元,同比增加230%,營收佔比從去年同期60%大幅提升至75%。凝膠類注射產品收入1.48億元,同比增長57.4%。其中,溶液類注射產品收入大增主要是針對頸紋的嗨體增長超出預期。作為市面上僅有的針對頸紋的玻尿酸注射產品,嗨體已經成為驅動愛美客業績增長的大單品。凝膠類注射產品方面,寶尼達依舊保持了較快的增長。

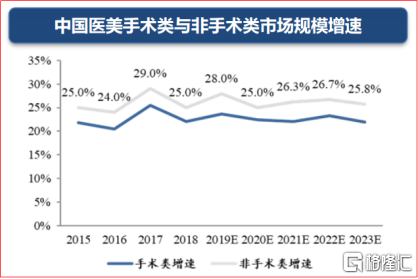

近年來,輕醫美開始在醫美消費市場走俏。相比於手術類醫美項目,非手術類的輕醫美項目具有風險低、創傷小、客單價低的優勢。因此,市場規模增速也快於醫美手術類項目。

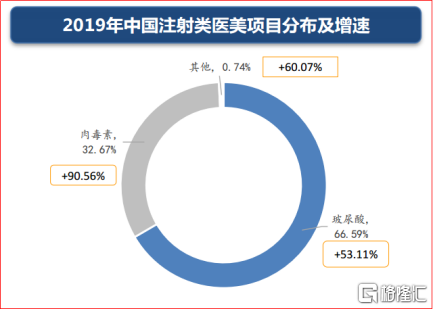

非手術類中,又以注射類佔比最大。據弗若斯特沙利文數據,2015-2019年醫美注射類終端市場規模的年複合增長率為24.4%。其中,玻尿酸注射類醫美項目佔比66.59%,肉毒素佔比32.67%,市場增速分別為53.11%和90.56%。

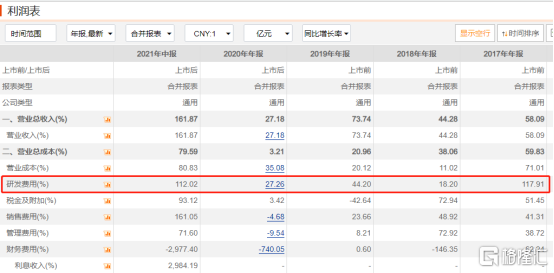

看中市場的高速發展,愛美客今年上半年也增大了研發投入。研發費用為0.44億元,同比增長112.02%,比過去四年每一年的全年的研發費用增速都要高。

此前,公司共有嗨體、愛芙萊、寶尼達、逸美、逸美一加一和愛美飛6款玻尿酸產品。今年6月,公司新研發的基於聚左旋乳酸的皮膚填充劑——濡白天使獲得國家藥監局批准上市,成為世界首款獲批的的含左旋乳酸-乙二醇共聚物微球的皮膚填充劑。在半年報中,公司稱,“濡白天使”計劃於2021年下半年在國內進行商業化上市。因為操作簡單,無須復溶可即刻注射,該產品也被業內視為加強改良版童顏針和繼嗨體之後愛美客的又一款拳頭產品。

除了加大研發投入,愛美客還通過收購項目來拓展自己的產品線。同是六月,愛美客發佈公吿稱,公司擬使用超募資金約8.86億元通過增資與收購的方式取得韓國Huons Bio25.4%的股權。

據悉,愛美客收購的Huons Bio是韓國一家主營肉毒素醫美產品的企業,主營以A型肉毒素為代表的醫美產品,目前產品已經在韓國獲批交易方案,並在全球多個國家開展了臨牀實驗。此次收購也將彌補愛美客在肉毒素上的空白,使公司不再僅僅依賴於玻尿酸產品。

02

先富賣鏟人

“挖礦先富賣鏟人。”這句話普適於任何行業。在發現金礦後,挖礦的人蜂擁而至,不管誰能挖到最多的礦,鏟子的需求總是最旺盛的。在創新藥領域,集採將創新藥企打得七零八落,但CXO企業卻賺得盆滿缽滿;在新能源汽車下游各大廠商為爭奪市場頭破血流時,上游的電池廠商寧德時代已經是市值破萬億的科創板老大。同理,也適用於醫美行業。

毋庸置疑,醫美是塊長坡厚雪的大蛋糕。艾瑞諮詢數據顯示,2020年中國醫療美容市場規模約1975億元,同比增長11.6%。預計到2023年,該市場規模有望達3115億元,年複合增長率達16.4%。

愛美客的高利潤則是基於它處在醫美產業鏈中“賣鏟人”的位置,並且它是最具有競爭力的“賣鏟人”。

上半年,愛美客溶液類注射產品毛利率高達93.73%,同比提升2.72個百分點;凝膠類注射產品毛利率高達93.31%,同比提升2.57個百分點。

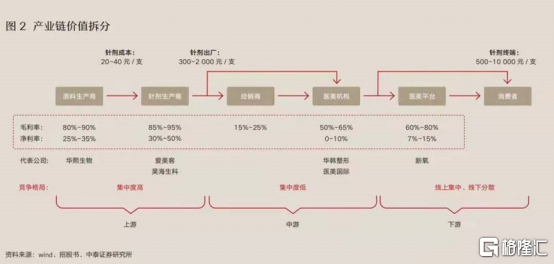

將醫美產業鏈進行價值拆分也可以發現,愛美客這類針劑生產商是整個鏈條利潤最高的一環。一支針劑成本20—40元,最後出廠卻可以達到300—2000元一支。中下游的經銷商、醫美機構與醫美平台則較為分散,競爭激烈,被高企的營銷費用蠶食着利潤。

上游針劑廠商集中度較低則是因為準入門檻高。醫美注射針劑其實屬於醫療器械範疇,需要國家藥監局獲批,才能上市商用。目前,愛美客已經手握7張國家藥監局的註冊證書,是國內獲得國家藥監局認證用於非手術醫療美容Ⅲ類醫療器械數量最多的企業。

通過技術構築了競爭壁壘的愛美客也因此在市場份額上獲得了極大的優勢。據弗若斯特沙利文研究數據,截至2020年,愛美客透明質酸鈉類注射產品,按銷售量計算的國內市場份額達到27.2%,排名第一;按金額(入院價)計算的國內市場份額已達到14.3%,在國產企業中排名第一,在所有國內及國際製造商中排名第三。

03

總結

相較於創新藥與醫療器械,醫美因為具有較強的消費屬性,不受集採的影響。但因為醫美行業上游提供產品的企業需要一定醫療資質才能進行商業化生產,使得愛美客這類企業同時又具有了醫療屬性。兩個屬性疊加,加上產品本身競爭力足夠強,愛美客自2020年9月上市至今,漲幅近200%,某種程度上也反映了其自身質地的優劣。至於國家出台的整頓醫美行業亂象政策,針對的更多的是下游無序無良的醫美機構,對於上游有規範醫療資質的企業反而是一種利好。

More Content