今日,中微公司高开4%,而后公司股价一路走高,暴涨12%,盘中回落,收盘涨幅为7.39%。

(数据来源:富途牛牛)

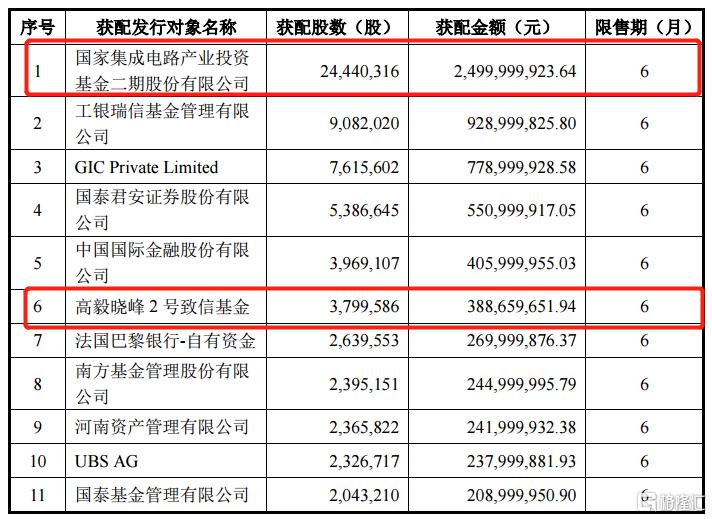

从消息面上看,除了7月2日颁布的《意见》,政策利好外。7月2日晚间公司公布此前定增募资的具体情况,即公司发行A股股票总数量8022.9335万股(公司发行前总股本的13%),实际募集资金总额为82.07亿元,扣除本次发行费用后实际募资净额为81.18亿元。

本次有20家中外知名机构参与定增,其中内资方面,包括国家集成电路产业投资基金二期、工银瑞信基金、高毅资产、河南资管及中金公司等其他券商,前三大机构配股占比分别为30.5%、11.3%和4.7%;外资机构包括新加坡政府投资公司GIC、法国巴黎银行、瑞银集团UBS AG,配股比例分别为9.5%、3.3%和2.9%。

值得注意的是,公司获得大基金定增资金高达25亿元,发行完成后,国家大基金二期成为公司的第五大股东,共持股3.97%。今年3月国家大基金一期圆满结束,重点支持集成电路领域重点企业,大基金二期成立一年多,曾斥资35亿元参与中芯国际科创板IPO。

另外,高毅资产首席投资官邓晓峰管理的两大产品,高毅晓峰2号致信基金和高毅-晓峰1号睿远基金合计获配5.39亿元。

(数据来源:公司公吿)

最为不尽人意的,大概是公司定增发行价仅为基准价102.29元,相当于7月2日收盘价的67.5%。若按今日收盘价计算,参与定增的20家发行对象,均已实现盈利55%以上。

自3月低点以来,公司股价涨幅超过60%。那么,当前促进公司股价上涨的逻辑是什么呢?

01

国产替代加速

公司成立于2014年,属于半导体产业链的上游,即公司生产的设备主要应用于半导体产品是生产制造。公司拥有两大产品,一个是刻蚀设备,主要服务于集成电路制造公司;一个是MOCVD设备,主要服务于LED等光电器件制造公司。

从供给端来看,目前全球半导体设备市场主要由国外厂商主导,行业呈现高度垄断的竞争格局。根据VLSI Research统计,2019年全球半导体设备系统及服务销售额为772亿美元,其中前五大半导体设备制造厂商,由于起步较早,凭借资金、技术、客户资源、品牌等方面的优势,占据了全球半导体设备市场 64.77%的市场份额。

(数据来源:公司公吿)

从市场需求来看,根据2021年6月SEMI《全球晶圆厂预测报吿》,未来几年全球将新增29座晶圆厂,设备支出预计将超过1400亿美元,其中中国大陆及中国台湾分别有8座晶圆厂新建计划,位列全球第一。

随着晶圆厂的建立,半导体设备投资快速放量。但国内半导体设备市场被海外龙头垄断,以长江存储、华虹无锡、华力集成的招投标数据为例,三家晶圆厂的刻蚀环节上国产化率(以机台数量计算)平均达到20~30%。

国内生产半导体设备的厂商主要有中微公司和北方华创,后续国产化进程加速,国内半导体生产设备厂商将有望脱颖而出,上述提及的三家晶圆厂采用中微公司产品的比例最高。

在行业景气的推动下,今年1季度中微公司刻蚀设备和MOCVD设备收入分别为3.48亿元和1.33亿元,较上年同期分别增长63.75%和76.85%。

02

生产高投入,巩固竞争优势

随着美国加大对中国半导体技术限制,国产设备在制造产线本土化配套的机会和支持力度大幅提升,等离子体刻蚀设备和化学薄膜设备的市场增速在半导体设备中居首,其中等离子体刻蚀设备规模有望从120亿美元上涨至150亿美元。

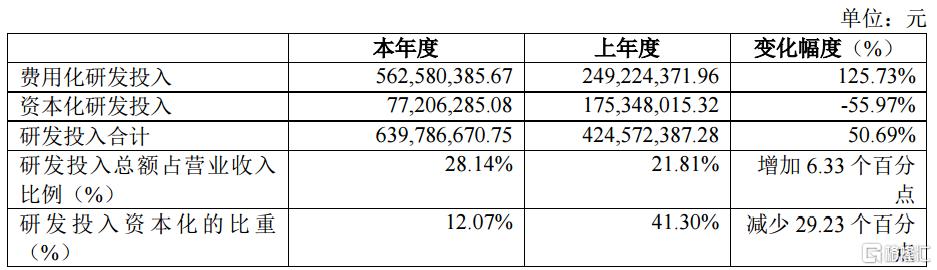

半导体行业竞争受技术影响较大,近年来主要半导体设备生产公司年研发投入均超过10亿美元。相比之下,尽管中微公司每年的研发投入占营收比例在20%以上,但总体金额与国外领先的半导体公司存在较大差距,2020年中微公司研发投入为人民币6.40亿元。

(数据来源:公司公吿)

为提高市场竞争,此次公司的定增项目包括扩增现有集成电路设备及泛半导体设备产能、提高科技创新水平。

在产能方面,公司将新增等离子体刻蚀设备 630 腔/年、MOCVD 设备 120 腔/年、热化学 CVD 设备 220 腔/年、环境保护设备 180 腔/年;在研发方面,公司将搭建技术研发、样品制造与模拟测试的全周期研发平台,开展高端集成电路及泛半导体领域的研发工作。

此外,科技储备资金将用于红黄光 MOCVD、光学检测设备等领域的协作开发项目及横向扩展集成电路关键设备、外延泛半导体设备等对外投资并购项目。

可以预见,随着定增项目落地,公司规模在横向和纵向上都有较大的成长空间。

03

半导体行业政策利好连连

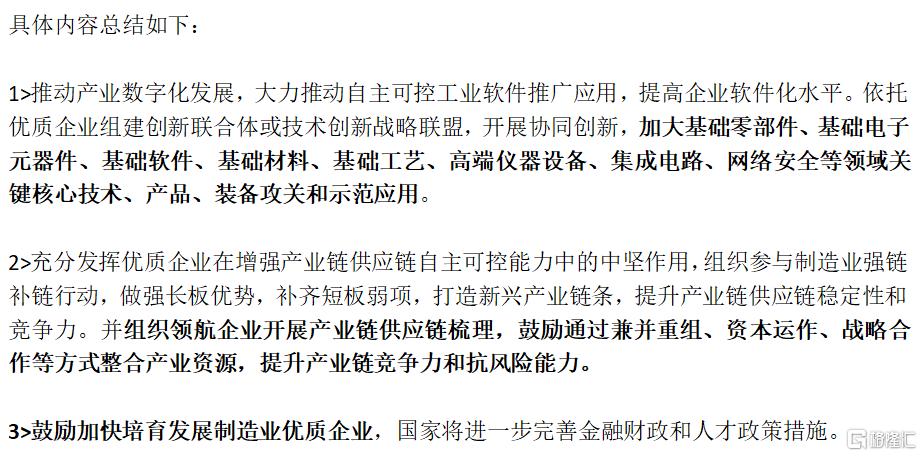

自在2020年8月,国务院便印发了《新时期促进集成电路产业和软件产业高质量发展的若干政策》,明确要从财税、投融资等方面对集成电路产业予以支持后,今年7月2日,工信部、科技部、财政部、商务部、国资委、证监会六部门联合印发了《关于加快培育发展制造业优质企业的指导意见》(下称《意见》)。

这份《意见》指导信号非常明确,鼓励芯片、网络安全、基础零部件等8大细分领域进一步加强自主可控的能力,更是给出了具体的落实措施,并且明确了将从金融财政给予重点支持。

(数据来源:根据《意见》整理)

实际上,在该事件的刺激下,今日半导体指数上涨3.33%,并且超过87%的成分股上涨。预计后续在政策的加持下,国内半导体行业加速发展。

当前在政策加码、国产替代加速、下游扩产的背景下,公司发展处于上行周期,今明两年或许是公司业绩增长最快的两年。后续,随着各大晶圆厂产能投放,全球半导体大概率将出现产能过剩,半导体设备行业也无可避免迎来周期的下行阶段。在此背景下,假若公司无法拓展第二增长曲线,也没能在技术上取得突破的话,成长优势也将消磨殆尽。投资者应当谨慎,提前做好防范风险。