作者 | 飛鼠溪

今天白酒暴跌,盤面上9只跌停,5只8個點以上,5只大白相對少點,但汾瀘也在7個點以上,茅五洋也都是3、4、5級別的,中證白酒指數今天一度暴跌8個點,收跌6.92%。對比昨天剛剛集體衝漲停,天堂與地獄原來就一夜之隔。

YYDS來場這樣的暴跌,我想基本上沒什麼人會覺得意外,你知道它是要來的,你只是不知道它什麼時候到來。

然後,它今天來了。

來了,就有個很關心的問題,這是清算的開始,還是YYDS的倒車接人?前者,或趁虧損不大(昨天衝進去的),或保住利潤,趕緊跳車;後者,趕緊買票上車。

討論這個問題,我們先來把白酒分個類,雖然都是白酒,其實千差萬別。

茅五瀘算一類,估值分別是58倍、54倍、59倍。它們的特點是江湖地位比較穩,但基數擺那裏,指望繼續高增長比較難。老窖的增速還算可以的,一季度營收同比增長41%,當然有基數原因,跟2019年一季度相比,大概增長20%,利潤因為費用波動的原因,增速與營收有些不同。五糧液大概20個點左右的增速,茅台10個點。

洋河單獨可以算一類,現在45倍的估值,我調整了一下它賬上的投資收益和公允價值變動收益,調整後它的動態估值大概48倍左右。它單獨算,因為它過去經歷過一個巨大的基本面調整,因而估值在大白裏算最低。一季度業績看上去一般,但因為與之前比已經改善,同時現在渠道調研反饋,M6+的表現還可以,市場願意相信它會繼續變好。

汾鬼捨得水井坊算一類,這四家是正常的白酒裏走得最強的。當然,它們又可以劃分一下,汾鬼捨得算一類,都伴上了好爸爸,都自身有不錯的品牌基因,都在講復興的故事,且都增長勢頭不錯,有非常好的成長性,估值都在100倍上下。水井坊單列,它也算有個好爸爸帝亞吉歐,但爸爸在中國的勢力肯定不能跟前面三家相比。它去年受疫情打擊較大,但今年一季度的業績非常有爆發性,我印象深刻,一季度業績發佈後,算下對應今年的估值不到30倍了(有點小遺憾,我沒有行動)。現在漲上來了,對應今年利潤估值到了57倍左右。

古井可以單列,估值不低,57倍,其實基本面一般,本來以為去年它的黃鶴樓受武漢疫情打擊大,基數低,今年可以有不錯的恢復。但一季度出來後,很一般,當時直接往跌停去了。它上面我能想到的故事,可能就是混改了,只是不知道還有啥好戰略投資人留給它。對比,汾酒伴華潤,酒鬼伴中糧,捨得伴復星。

今世緣、口子窖、迎駕貢、伊力特可以算一類,它們的特點都是區域型白酒,並且都不是老大,今世緣有洋河壓着,口子窖迎駕有古井壓着。它們走全國化的可能性已經很低,而在本區域又有強敵,想象力不大,品牌張力也不夠,所以估值給的不算高。這裏面,因為今世緣的品牌還不錯,在江蘇也有非常穩的基本盤,雖然向外發展難,但繼續做大江蘇的份額還是有可能,所以估值給的還算可以,39倍。

金徽酒和老白乾本來也可以屬於上類,但金徽伴上了復星,借復星的渠道,或許外擴的邏輯性增強,同時伴上覆星後,估值也不是一個水平了,金徽估值63倍。不過,金徽一季報很一般,預收款也一般。老白乾基本面一般,非常不穩健,品牌張力也一般,可能炒的主要是下面的醬酒武陵春,但卻頂着87倍的估值。

金種子和青青稞酒屬於一類,沒有基本面可談。

大豪科技與順鑫農業同屬二鍋頭,放一類,但各有特點。順鑫農業的估值,如果只看白酒,算不上高,但有個垃圾地產拖累,如果這塊可以清理掉,順鑫農業未來可以有彈性,但奈何公司從2016年開始説清理,清理到現在還沒完,年年幾個億的損失。

大豪科技,重組如果成功,股本將從現在的9億股擴充到27億股,市值1140億,將超過古井貢,成為第六大市值白酒公司。大豪收進來的資產分兩塊,一塊紅星,一塊北冰洋義利麪包等,後面那麼穩健有,成長性就別想了,主要看紅星。紅星的規模大概是牛欄山的四分之一左右,今年一季度紅星的歸母淨利潤看着很猛,但是因為一沒有往年分季度數據,不確定一季度佔比多大,二不確定今年一季度同比到底是什麼情況,不好評價。

所以,大概看下來,白酒是特別貴的,主流資金也明顯是這個看法。像盤子比較大的茅五瀘最近基本停止上漲,也因而被稱為白酒三傻,汾鬼捨得水井坊是因為有爆發力的成長,再加情緒面上的炒作,股價接連爆拉,而剩下的白酒,就基本上是情緒面了。

昨天情緒面已經算極致了,基本上市場上沾酒的都是衝漲停,這從交易角度來説,往往意味着反轉將臨。

所以,這個位置,先可以排除掉其它白酒,完全因為情緒面的,怎麼上去,將怎麼下來,個人的看法,此處是這批白酒清算的開始,有利潤保利潤,沒利潤趁虧損不大,走為上策,當然,這純粹是個人看法。

茅五瀘,估值面不便宜,但基本面是非常穩的,因為過去三年白酒的倒車接人行情如此深刻,沒有整個市場一起崩盤,可能會比較難跌。洋河的估值相對其他比較低,而反饋的信息是基本面在向好,並且可能有潛在的股權激勵計劃,預計下跌空間也會有限。

汾鬼捨得水井坊,這批公司,走到這步了,情緒面也非常濃,看明天能不能挺住,不能挺住,這個位置殺波估值,跌20-30個點,是完全可能的。但是,7月在即,又到二季報時間。這個位置崩完後,後面可能有波搶二季報反彈行情。

再往前呢?

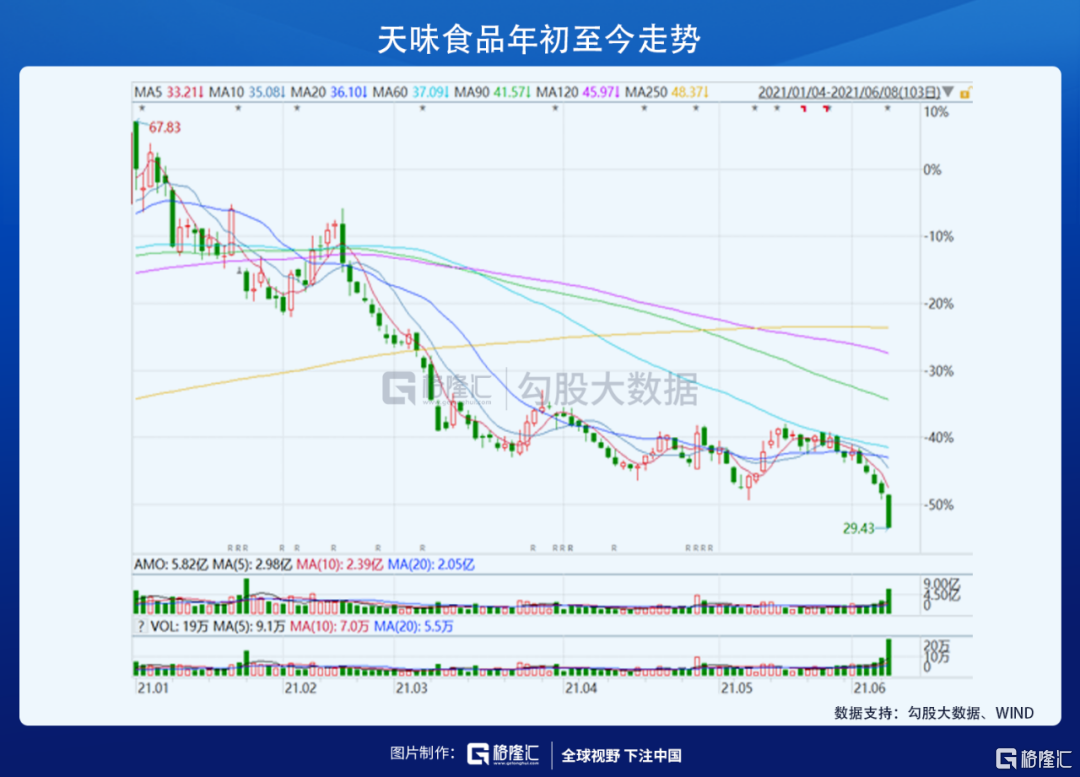

我最近一直在看調味品的東西,曾經的好賽道,調味品是真的很慘,天味食品今天這個位置了,又破位放量跌停。原因之前在《曾經的牛股賽道,調味品行業遇到了什麼麻煩?還值得參與麼?》裏講過。

看着調味品的悽慘,也在想調味品的今天,會不會是多數白酒的明天。

高估值是個詛咒,它會吸引更多的資本湧入這個行業,加大行業的競爭,分流消費,就像當下的醬酒熱。白酒的品牌是個護城河,但真心的,除了茅台獨一無二外,其它的品牌價值都是要打折扣的。更多的資本湧入白酒,爭奪高端次高端白酒的渠道資源和消費場景,我對當下高成長的白酒持續性是比較懷疑的。

從酒鬼的一份調研裏,可能這樣的高增長,只是鋪貨行情,但到底終端動銷如何?誰能確定,當前的白酒,不是去年二季度的調味品。

我沒有數據,如果估值不高,其實無所謂,但當前的估值,是沒有給這些不確定性留一點安全邊際的。

站在今天暴跌之際,個人看法,一批白酒是清算的開始,另一批或許因為高成長性,下殺有限,殺完後可能又可以佈局二季報。

但再往前,需要警惕高估值的詛咒。這個估值的白酒,個人看法,只有交易價值了,而沒有多少配置價值。