截至2021年2月4日,士蘭微漲停收盤,或許市場看好士蘭微產品需求增長+產品漲價+國產替代的邏輯。

數據來源:東方財富

一.背景

在晶圓廠持續滿產能,訂單延後的情況下,隨着5G電池、智能手機、工業、電動汽車及IOT設備需求拉動下,供給與需求的失衡,導致了功率半導體的漲價。

士蘭微作為國產半導體領先企業,採用國際上多數半導體領導企業的IDM模式,目前公司已經擁有了8英寸和12英寸的產線,把產能的命運緊緊掌握在自己手中。

二.市場或許看好士蘭微產品需求增長+漲價+國產替代的邏輯

市場為何給予士蘭微今天漲停,或許市場看好士蘭微經營的產品需求增長+漲價+國產替代的邏輯。產品漲價的邏輯上面已經講了,下面講產品需求增長和國產替代的邏輯。

三.國產半導體IDM龍頭

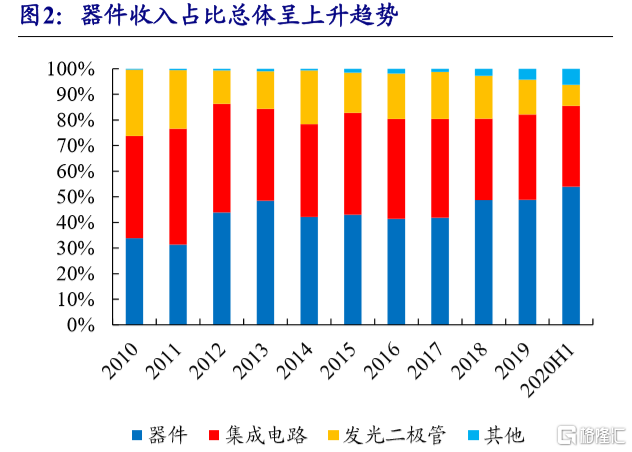

(1)公司經營產品比較廣泛

2020H1財報顯示分立器件佔營收54%,達9.21億元,今天主要來講功率半導體。

數據來源:開源證券

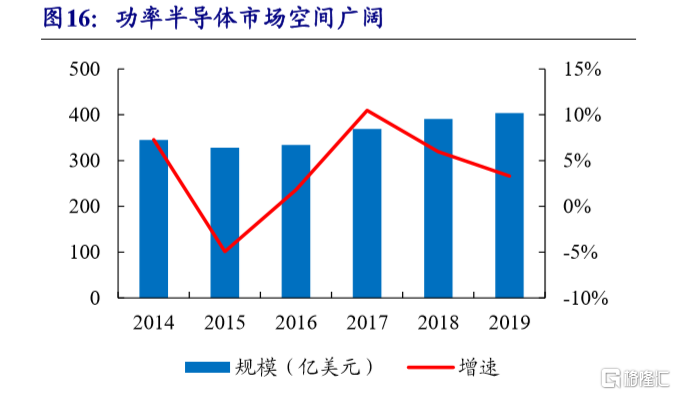

(2)功率半導體簡介

用電的地方就有功率半導體,其應用範圍極廣,據IHS數據,2019年全球功率半導體市場規模達到403億美元;目前市場上應用最廣的是MOSFET和IGBT。

數據來源:開源證券

(3)2021年MOSFET第一張漲價通知已經發布

MOSFET主要應用於消費電子的主板跟電路板以及電動車等領域。

隨着新能源汽車動力系統、充電樁和5G、人工智能帶來龐大的數據量,MOSFET將迎來新需求。並且近期多數廠商發佈MOSFET漲價也反映了這個預期。

(4)新能源汽車將為IGBT模塊需求帶來強勁動力

隨着新能源汽車迎來高速增長期,2020年11月新能源汽車產銷分別為19.8萬輛和20萬輛,同比分別增長75.1%和104.9%,預計2025年全球新能源汽車有望達到1100萬輛,中國佔50%。

預計汽車用IGBT模塊2018年-2023年複合年增長率達23.5%。

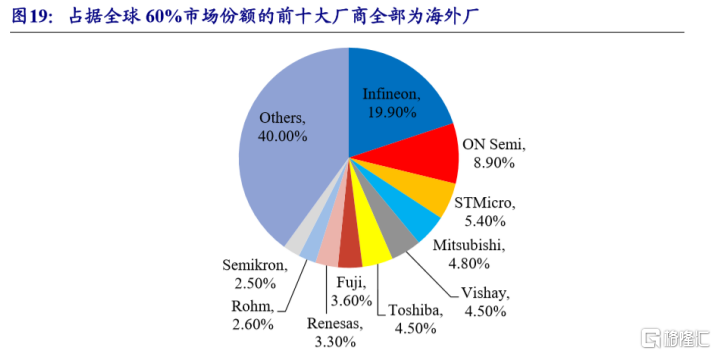

三.功率半導體競爭格局

目前全球前十大功率半導體廠商皆為海外廠商,佔據全球功率半導體60%的市場份額。

英飛凌、安森美和瑞薩佔據MOSFET市場近50%;英飛凌、三菱電機、富士電機佔據IGBT 61%的市場份額。

數據來源:開源證券

四.功率半導體國產替代空間巨大

目前我國功率半導體需求佔全球市場需求的36%,國產替代空間巨大。

受地緣政治影響,中美貿易戰、“中興時間”、“華為制裁”,中國越來越重視半導體產業鏈的建設,國內廠商為了供應的穩定性,也越來越注重培養國內供應商。

五.大基金入股為公司提供強大後盾

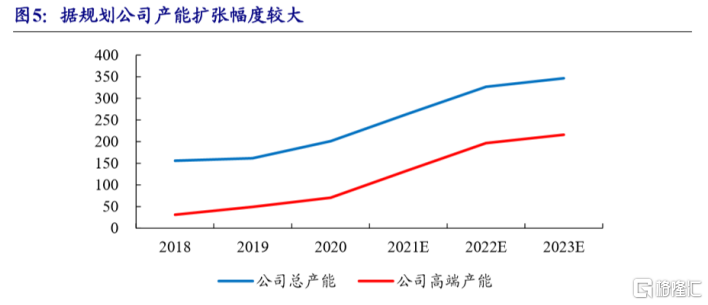

公司IDM模式,前期投入巨大,大基金入股可以解決公司資金問題;近期大基金通過公司的定增入股,解決了公司8英寸產線建設問題。

公司早年依賴自身5/6英寸產線生產,生產產品相對低端,近年來開始建設8英寸、12英寸產線,隨着高端產能爬坡完成,高附加值產品營收佔比將持續提高。

數據來源:開源證券

六.小結

大基金入股一方面是看好公司經營前景,另一方面也解決了公司IDM經營模式資金需求量大的問題;隨着公司高端產能的不斷釋放,產品需求+產品漲價+國產替代的邏輯,可讓公司實現極地反擊。