A股市場現在有70萬億人民幣市值,真正掌握定價權的是兩部分投資者:國內公募基金 和外資投資者,公募基金大約持有4萬億市值的股票,外資大約持有2萬億市值的股票 ,公募基金的持倉量是外資的兩倍 。長期看 ,公募基金的資金流入速度要超過外資的,真正掌握 定價權的是國內的公募基金 ,如果你的投資水平一般,在未來A股市場 ,你要麼用機構的思維思考投資,要麼 就直接買基金加入他們。

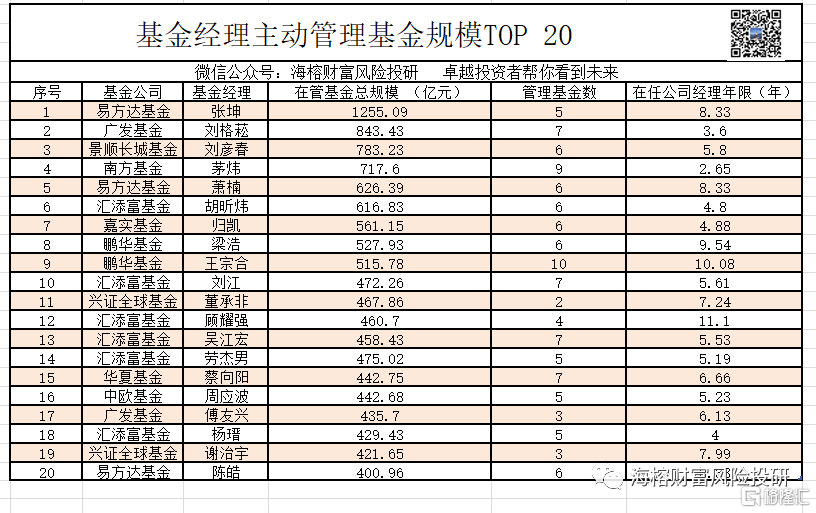

國內公募基金現在有20位 明星基金經理,掌管幾千億市值,他們的投資決策是可以影響A股市場的走勢,短期還是靠資金驅動。

最近廣發某明星經理 談了對市場行業的一些看法,我認為還不錯,分享給大家。

光伏四季度減了不少,目前怎麼看?

其實也沒減多少,主要是因為超了雙10的限,比例還是沒變。光伏只有隆基和通威。新能車是億緯鋰能(因為還有電子煙邏輯)。覺得光伏降價不是壞事,因為隆基成本比競爭對手少20%,可以通過降價維持市佔率或者提高市佔率,包括硅片,包括組件,可以提高到30%市佔率。中長期看,肯定是正確的戰略。日本歐美已經平價上網,我們去年底也平價上網了,需求肯定沒問題,這個行業怎麼樂觀都不為過。組件如果市佔率提升,隆基目前完全沒有高估。考慮的更長遠的話,這個版塊橫向比較的話,非常值得拿。

茅台沒問題,但是愛爾和一些估值離譜的必選消費品、三四線品牌有很大泡沫;

對生物醫藥 CXO/CRO行業看法:用製造業眼光看,這個產業進入壁壘高、受益於疫情的訂單中國轉移、中國工程師紅利,所以景氣度沒有問題。具體估值水平可能不會有比如今年40-50倍去買的機會的。佔比我自己整體不大,兩個基金在前10,其他不是。我覺得值得去配。

對市場的看法:不會有18年那樣的系統性風險,但是需要大幅降低預期,可能進三退一或者進三退二;

對醫美行業看法:愛美客一直有,很好的方向,肯定值得配置,生意模式和電子煙,酒,類似,成癮性,重複性消費,消費基數會不斷擴大。生意模式肯定好,但是要看在產業鏈哪個環節,競爭格局咋樣。

對軍工的看法:三年週期沒問題,但是10年後呢?長期呢?沒有永續增長,就算有,也不高。

對消費電子和蘋果產業鏈看法:從生意模式看,蘋果太強勢了,它永遠在培養潛在供應鏈,這個行業在估值合理階段去配置會比較好,我覺得這個版塊沒有估值提升的基礎。他沒有未來10年或者20年的大格局,所以我一直配置不多。

看好順豐和三一 。

再説説週末的市場:

國內港股生物醫藥公司綠葉製藥 (HK:02186)發佈公吿,在1月29日 ,高瓴資本出資 23.54 億港幣 以每股 4.28港幣 購買 15.06%的股權 , 這次購買價格相對週五的收盤價溢價10.03%。綠葉製藥是港股比較有名的價值醫藥股了 ,以低估值著稱,不少價投持有多年,傷痕累累,能堅持下來的投資者不多了 。現在市場都追求長期邏輯優秀的投資,處於衰退行業的低估值可能是價值陷阱。

綠葉製藥基本面改善是去年收購了以14億元人民幣 收購創新藥公司博安生物 ,最近博安生物做了一次融資,現在這筆投資已經升值到48.5億人民幣,參與這次融資的,投資方包括:元生創投、尚珹投資、前海方舟、百奧維達、藍海資本、博睿資本等多家國內及國際知名的投資機構。普通投資者不懂生物醫藥估值,但有一個方法比較簡單,看這些專業的醫藥投資機構出價,大幅度溢價就代表強烈看好。

博安生物主要研究方向是通過其內部四大尖端平台,包括全人抗 體轉基因小鼠及噬菌體展示技術、雙特異性 T 細胞銜接系統技術、ADC 技術 及納米抗體平台,已開發出 10 多個創新抗體和 8 個生物類似藥。我認為這筆投資還是和三生製藥那筆不一樣的,博安生物和前期介紹的ADC龍頭 榮昌生物都是山東煙台的,另外一個催化劑是 ,博安生物 最近要去科創板上市 。

説説凱利泰,對於持有凱利泰的投資者,我是一直不建議補倉的,壓制凱利泰股價的兩個邏輯是① 上半年因為疫情導致骨科手術很少,年報不好可以預期的 ② 21年年中的骨科集採 。

上半年因為新冠疫情,凱利泰基本沒有收入 ,三季度業績也沒有預想的反彈。 今年前三個季度營收是 7.92 億元,年報預期收入是 9.6億到 12.1億元,預期第四季度收入在 1.68億到4.18億,凱利泰去年第四季度收入 是3.6億元 ,去年是不受疫情影響的,從這次業績披露看,四季度單季度收入下滑或者小幅度增長,行業競爭加劇,不太樂觀 。另外就是凱利泰年報會做一次商譽減持,這屬於A股市場常見的財技,一次爛到底。

在骨科行業,我認識的一些骨科醫生比較認可的港股的愛康醫療,兩個邏輯是,① 關節的滲透率比較低,未來還有老年化預期,骨科集採後降價會提高市佔率 ② 愛康醫療有國際化和創新能力 ,凱利泰在創新能力不足,收購能力強一些。

説説上海機場 ,原來上海機場和中國中免籤的合同是 “下有保底,上無封頂”,因為疫情不可抗拒的原因, 這個合同變為 “下不保底,上有封頂”,假定2022年全球疫情結束,國際航班恢復正常,由於是上有封頂,2023、2024的租金最多為68.59億、74.64億,同比增速最多分別為:9.08%、8.82%,原來支持上海機場的邏輯是上海機場能分享中免免税業務增長,現在這個增速支撐不住 上海機場現在的股價。

退市的股票越來越多 ,A股要真正開始註冊制了 ,投資者應該避免持有幾十億的小盤股,小盤股風險越來越大。