機構:國信證券

評級:買入

業績如期釋放,超出市場預期

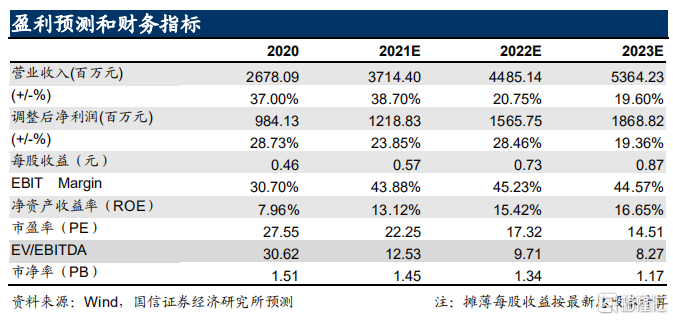

FY2020 實現營收 26.78 億元(+37.0%)。毛利潤 16.01 億元(+42.8%),經調整淨利潤 9.84 億元(+28.7%)。受新併購的海外學校銷售費用高的影響,銷售費用率上升至 4.8%(+2.2%);受益於公司優秀的整合能力,管理費用率和財務費用率都有所優化,分別下降至 13.2%(-4.3%) 和 3.3%(-1.8%)。

新建校園與轉設進展順利

公司位於粵港澳大灣區的學校廣東白雲學院、廣州松田學院為進一步

擴大辦學規模,建設新校區,佔地面積分別達 750 畝和 1500 畝。廣東白雲學院新校區一期可容納 8000 名學生,已於 2019 年 9 月投入使用;二期可容納 1.8 萬名學生,預計於明年夏季完工。公司旗下三所獨立院校已全部通過省教廳轉設審批,兩所通過教育部審批。未來隨校園容量的提升、轉設的完成,公司將實現學生規模,進而收入、利潤規模的提升;同時給大校的合作管理費將轉化為一次性費用進行衝減,隨後利潤率有望持續優化。

併購整合效果顯現,國際化辦學促進海內外協同

FY2019 因併購獨立學院所導致的毛利率下降在本財年有所改善,併購整合效果初顯,體現出公司成熟的管理運營能力。本財年新併購兩所海外院校,都擁有碩士學位授予權。公司計劃開展三年國內本科+一年海外碩士的課程,促進海內外協同辦學,提升學生所獲文憑的含金量。

上調盈利預測,維持合理估值區間和“買入”評級

上調對公司的盈利預測。預計 FY2021-2023 的收入分別為 37.14、 44.85 和 53.64 億元;同比增速分別為 38.7%、20.8%、19.6%。調整後淨利潤為12.19、15.66和 18.69億元;同比增速分別為23.9%、28.5% 和 19.4%。公司 12 月 1 日的收盤價 14.90 港元對應的 2021-2023 年預測 PE 分別為 22.25、17.32、14.51 倍。維持 “買入”評級,上調合理估值區間至 18.66~19.90 港元(前值為 14.73~15.71 港元)。

風險提示

學校業績增長情況不及預期;法律政策落地情況不及預期。