作者 | 晨光

數據支持 | 勾股大數據

來源 | 格隆匯探雷區(ID:glh-tlq)

老牌房地產中介世聯行抱上國資大腿,實控人“割肉”籌資,撕開了世聯行艱難困局的最後一塊遮羞布。7月1日,世聯行(002285.SZ)公告,控股股東世聯中國向珠海大橫琴轉讓世聯行股份2.01億股,佔總股本的9.9%。每股2.8元,成交金額5.65億元,並將剩餘股份的表決權委託給珠海大橫琴;7月19日,華居天下向大橫琴轉讓其持有的世聯行122,265,400股股份,佔總股本的 6.00%,每股轉讓價格為人民幣 3.10 元,成交金額3.79億元。

值得一提的是,本次世聯行引入國資股東大橫琴,距離其終止收購同策僅僅三天。

那麼,世聯行控股股東為何割肉也要抱上國資大腿呢?

轉讓公告顯示,引入大橫琴除了完善上市公司的股東結構,還可以為世聯行拓寬融資渠道。從財報數據看,融資已然成為世聯行重中之重的問題。

一、世聯行相當“差錢”

截至2020年半年報,世聯行貨幣資金總額24.06億元,其中因抵押、質押或凍結等對使用有限制的貨幣資金為3.58億元,也就是説未受限的資金總額為20.48億元;然而,世聯行銀行借款總額達到18.21億元,其中短期借款高達17.04億元,未受限的資金總額減去有息負債,其餘額僅2.27億元,勉強覆蓋銀行借款。上半年營業成本為25.58億元,其中工資獎金9.33億元,按平均數計算每月工資獎金支出達1.56億元,可見其流動性非常緊張。

為籌集資金,今年以來,世聯中國已經兩次質押共計1.2億股股票,佔其所持世聯行股份比例的19.89%。其中,5月29日向廣東華興銀行質押的6000萬股是為世聯行申請貸款進行擔保。

值得注意的是,世聯行還面臨着融資不暢的困境。6月28日,世聯行一筆17.3億元的可轉債終止發行。這筆可轉債議案已經在2017年通過臨時股東大會審議,對於終止發行的原因,世聯行表示“鑑於資本市場環境及公司資本運作計劃調整”,對於缺錢的世聯行來説,是否還是其他原因導致可轉債流產?

作為曾經的房地產代理行業TOP1,世聯行有着輝煌的過去。

二、一手好牌

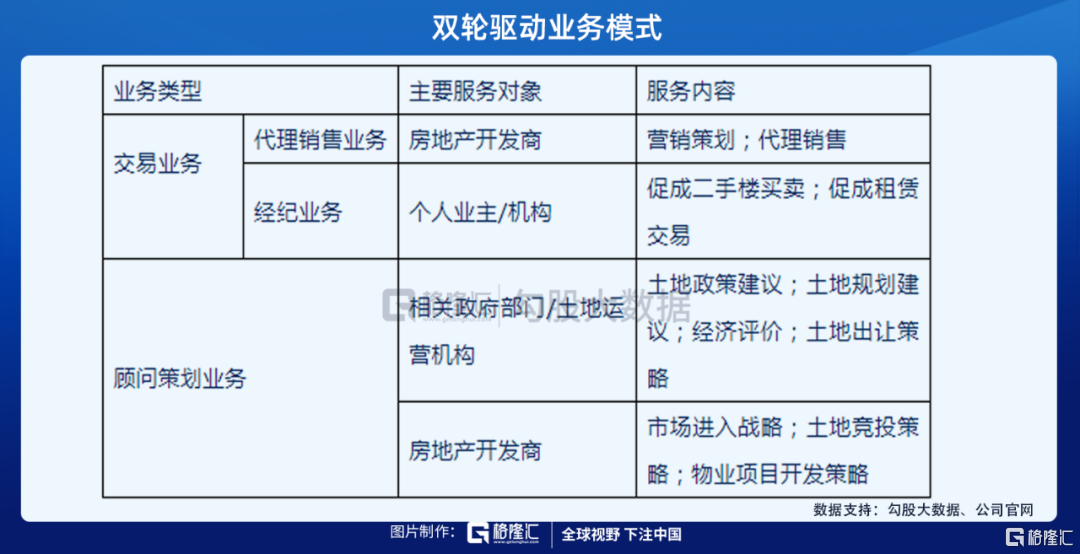

1993年,世聯行由陳勁鬆在深圳創辦。2009年,世聯行迎來事業第一個高峯——深交所上市,並制定了“交易+顧問策劃”雙輪驅動業務模式。

2009年至2012年,伴隨着國內房地產市場的發展,“交易+顧問策劃”雙輪驅動業務模式給世聯行帶來了高速發展:

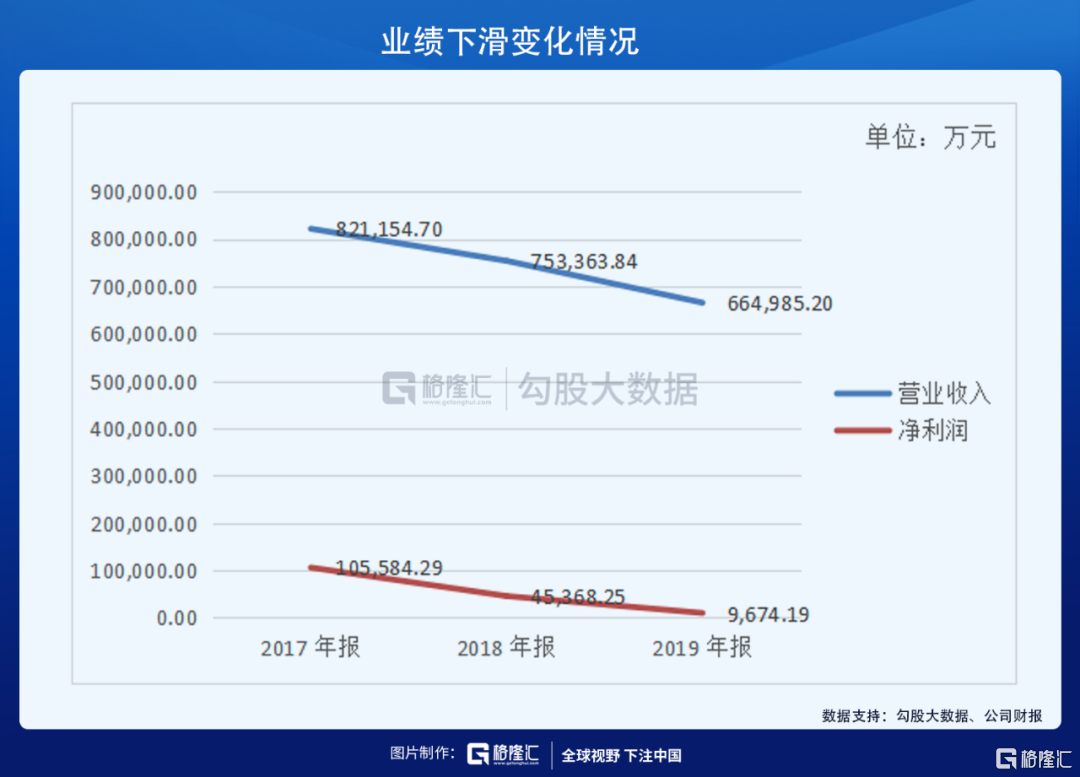

2013年,世聯行國內房產銷售代理額破3000億元,營收達到25.6億,淨利潤3.2億。此後,五年間營收、淨利潤一路高歌猛進,2017年創下歷史新高。2017年,世聯行的營收和利潤均為2013年3倍多,分別為82.1億元和10億元。

三、打得稀爛

自2018年以來,房地產行業增速不斷下滑,房企獲客難度加大,渠道取代中介成為一種行業趨勢。作為房企中介的“老大哥”,世聯行成為行業變局的“犧牲品”,業績壓力不斷增加。

2018年,世聯行首次出現業績下滑,當年實現營收75.3億,扣非淨利3.7億,同比分別下滑8.26%和61.69%。2019年業績再度下挫,營收、扣非淨利分別為66.5億、0.37億,同比下滑11.73%、89.85%。

2020年上半年受疫情影響,房地產市場出現史上最難開局。財報顯示,2020年半年度世聯行實現營收28.01億元,同比下滑9.76%,與此同時淨利潤也由盈轉虧,扣非淨利潤虧損1.07億元,同比下滑254.66%,為上市以來的首次虧損。

面對強勢崛起的競爭對手,世聯行在過去幾年裏遭遇了激烈競爭,業績已連續下滑。

2017年至2019年,世聯行分別實現營業收入82億元、75億元、66億元持續下滑,歸母淨利潤分別為10億元、4億元、0.8億元,也均大幅下挫。

新房代理是世聯行的核心業務板塊。2017年至2019年,世聯行結算的新房代理銷售成交額分別為4523億元、4029億元、3569億元,與之對應的代理收費平均費率也在下滑,同期分別為0.84%、0.82%、0.8%。

此外,世聯行的新房代理費率在今年預計還會繼續下滑。2019年底,世聯行累計已實現但未結算的代理銷售成交額約3832億元,將在2020年陸續結算28.7億元代理費收入,相當於代理費率為0.75%。

根據中國經營報數據,世聯行的競爭對手包括已在香港聯交所上市的易居(中國)企業控股有限公司(02048.HK,以下簡稱“易居企業控股”),以及登陸紐約證券交易所的貝殼找房。

其中,易居企業控股在2019年的新房代理銷售成交額達到了5324億元,相應的代理費率為0.86%,仍要高於世聯行。

而貝殼找房在新房業務上,不僅尋求到了規模擴張,而且實現了高額利潤。2017年至2019年,貝殼找房的代理新房業務銷售成交額分別為2526億元、2808億元、7476億元,與之對應的新房費率分別為2.54%、2.66%、2.71%,大幅高於世聯行、易居企業控股,且連年增長。

這意味着跟同行業內的頭部企業相比,過去幾年裏,世聯行在核心業務板塊——新房代理上的競爭優勢與議價能力,早已相形見絀。而珠海大橫琴集團受託成為上市公司的控股股東,除了提供財務融資以外,後續能否導入資源、提振業績,依然任重道遠。

四、業務借款那點事

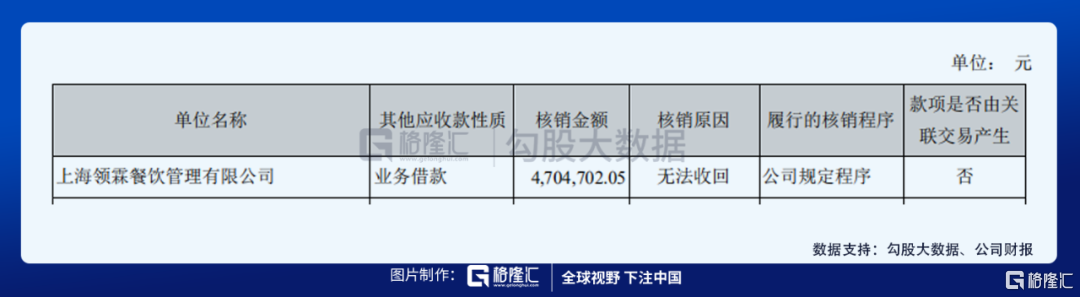

2018年,世聯行對上海領霖餐飲管理有限公司的業務借款402.82萬元進行核銷。

2019年,世聯行對上海領霖餐飲管理有限公司的業務借款470.47萬元進行核銷。

連續兩年,世聯行對領霖餐飲的業務借款累計核銷873.29萬元。

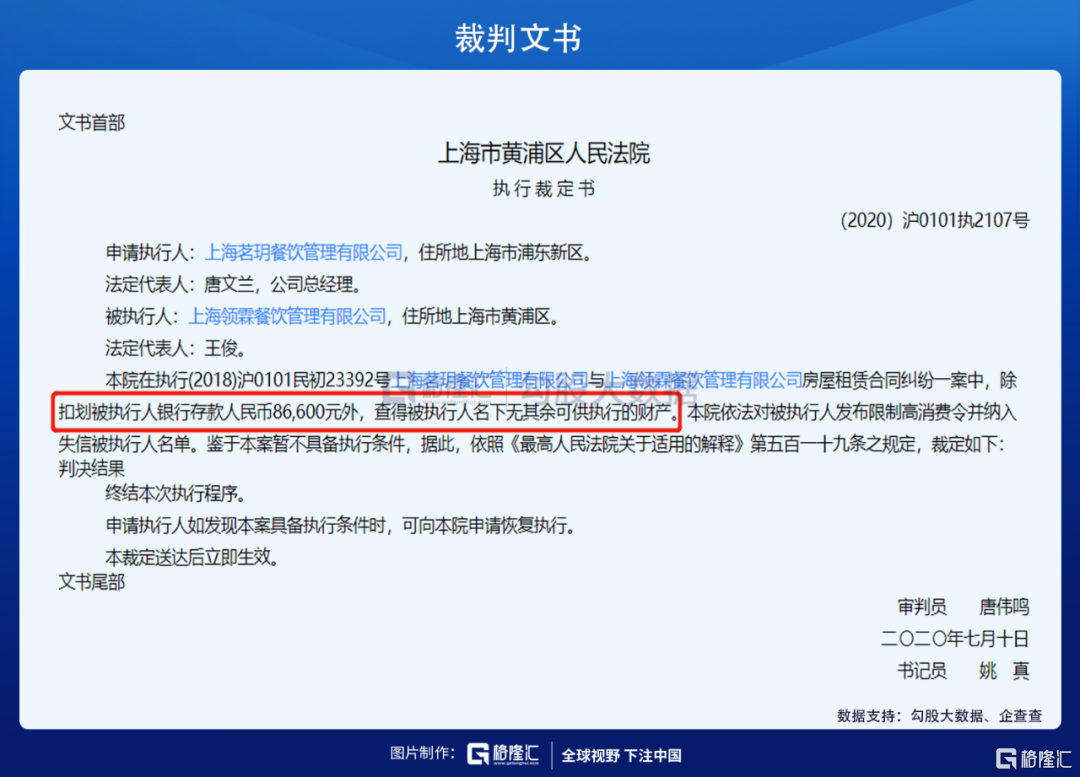

探雷哥,感到好奇。扒了扒這家叫上海領霖餐飲管理有限公司,工商資料顯示:2017年12月26日成立,註冊資本300萬元。這麼點註冊資本,通過業務借款873.29萬元,探雷哥想了想這應該是一家比較牛逼的公司。那麼如果真牛,不應該當年業務借款就認定無法收回,需要核銷。通過,企查查發現領霖餐飲的一份裁判文書,裁定書內容如下:

為了房屋租賃款,領霖餐飲被茗玥餐飲起訴了。敗訴後,除扣劃領霖餐飲銀行存款8.66萬元外,查得被執行人名下居然無其餘可供執行的財產。也就是説領霖餐飲家底共計8.66萬元。

最後,通過股權鏈發生世聯行佔茗玥餐飲股權的10%。業務借款核銷,難道存在利益輸送?

五、結束語

2020年,對於世聯行來説,無疑是從未有過的艱難時刻。

本文作者簡介

▼關注「格隆匯探雷區」公眾號,點擊底部菜單欄「文章分類」,即可查閲更多。