機構:興業證券

評級:買入

目標價:6.80 港元

投資要點

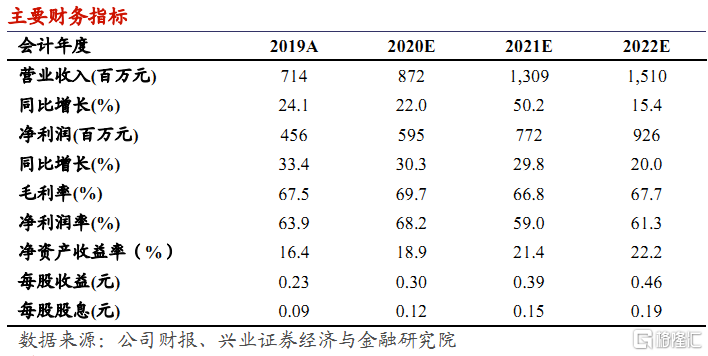

內生增長強勁+優質投後管理+政策風險有限,維持“買入”評級:2020H1公司業績亮眼,哈爾濱學校接管後淨利率從 53%升至 57%,集團投後管理能力優質。 擴招政策下公司學額高增長 (20/21本科增38%,專科增138%),且大灣區學費提升空間大,市場需求充足。此外,高教版塊政策風險相對較小。在哈爾濱學校 FY21 並表假設下,調整 2020-2022 年公司營業收入至 8.7/13.1/15.1 億元,yoy+22%/50%/15.4%,淨利潤將分別為 5.95、7.7及 9.3 億元,同比增長 30.3%/29.8%/20%。維持“買入”評級,升目標價至6.8港元,對應21/22年 PE 16/13倍,公司現價對應 21年 PE 為14倍。

經營狀況優質穩健,在校生人數增長強勁:2020H1 年公司錄得收入 4.19億元(yoy+16.6%) 。公司本科學費同比提升28.9%至 2.8億元。2020H1,在校生人數增長53.5%至 8.13萬人次,其中公司廣東理工學院及肇慶市科技中等職業學校在校學生數為 71,925 名,內生髮展貢獻 36%增長;而公司委託營辦的哈爾濱石油學院在校人數達9,366名,貢獻 17%增長。

哈爾濱學院利潤並表,公司盈利能力持續攀升;現金及等價物充足,繼續擴容支持內生增長。得益於公司內生維持高增長,費用管控得當,外加哈爾濱學院 2020 年 3 月-6月管理收入 3200 萬元併入,20H1 公司淨利潤達3.21億元,同比增長 31.1%,淨利率增 8.2pct至 76.5%。現金及等價物達到8.6。 公司哈爾濱項目並表進程穩步進行, 且目前公司已接觸跟蹤超200個併購項目,有望繼續尋得優秀標的外生擴張。

20/21學年學費及住宿費上調,學額增長亮眼。學費:2020學年廣東理工學院本科學費標準準提升 12%,專科提升 5%;哈爾濱學院本科學費提升10%。學額:廣東理工學院 2020/2021 學年本科及大專學生招生名額同比+64%, 實現迅速增長,其中本科 (包括專升本學額)招生名額+38%至11213個,大專招生名額+143%至 6572個(其中高考招生指標 3912個,同比增長30%) 。廣東理工學院自 19/20學年起提供專升本項目,20/21學年專升本招生名額達3600名,為去年11 倍。

風險提示:1)、學校收購整合進程不及預期;2)、聘用及留任的合格教師數不及預期;3)、招收學生數量少於預期;4)、中國教育政策變動。