機構:興業證券

評級:審慎增持

目標價:1.73 港元

投資要點

公司發佈2020 年半年度業績:收益 30.087 億元(人民幣,單位下同),同比下降 9.1%;毛利 10.476 億元,同比下降 7.4%;公司擁有人應占溢利 7.523 億元,同比下降 5.3%;基本每股盈利 13.8 分;公司不派中期股息(去年同期每股 3.6 分,派息率 25%)。

我們點評如下:

陝西市場表現一般,水泥收入同比降 10.2%,量微降 2.5%,價格跌 7.9%。陝西省水泥需求上半年下滑 6.2%,公司水泥&熟料銷量同比微降 2.5%,分區域來看,陝南市場拖累嚴重,陝南銷量下滑 19%,關中銷量升 10%,新疆銷量升 23%,貴州銷量升 9%。區域價格均有所下跌,平均售價 315 元,同比跌27 元/-7.9%,陝南同樣拖累嚴重,關中水泥價格高於陝南的情況並不常見。

噸成本下降 12 元/-5.5%至 205 元/噸,噸毛利下降 15 元至 110 元/噸,毛利率35%,同比下降 1.5ppt。其中,噸水泥的煤炭使用成本下降 12.4 元(-20%),電力成本下降 3.0 元(-9%),原材料成本上升 5 元(+5%),員工薪金下降 2.4元(-15%)。

延伸產業鏈,骨料/商混進入快速發展,收入增長 46%,佔收入比例 11%。

費用控制得當,噸三費同比小幅下降 5 元至 34 元/噸,主要來自財務費用的節約。有息債務規模雖上升,公司優化債務結構(票據貼現佔比增加)優化借款資金成本下降。

融資租賃業務繼續縮減,公司指引未來三年控制在 10 億水平,資金將致力於尋找海外業務/國內併購/產業鏈延伸/特種水泥等商機。

我們的觀點:

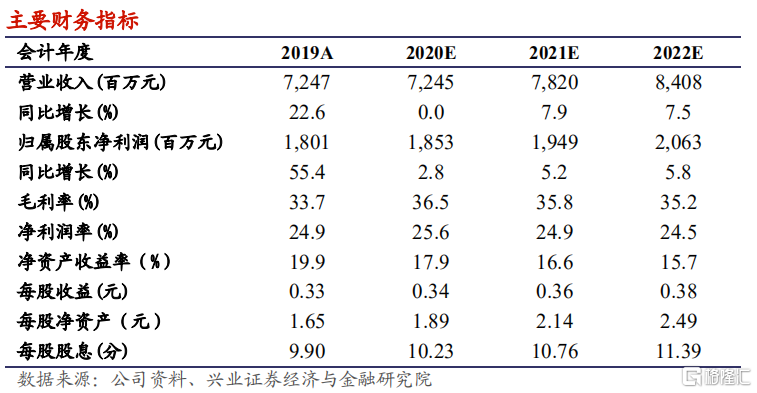

我們預計公司 2020-2022 年歸母淨利潤分別為 18.53、19.49 和 20.63 億元,同比增速分別為 2.8%、5.2%、5.8%,利潤增量源自骨料和商混業務的快速發展。當前股價對應 2020 年 4.3 倍,PB 估值 0.77 倍(歷史中樞 0.9 倍),若全年維持 30%的派息比例,潛在股息率 7%。不派中期股息將拖累股價表現,我們維持“審慎增持”評級和 1.73 港元目標價。

風險提示:經濟惡化、行業協同破裂、原材料價格波動、信貸風險、股權紛爭。