機構:光大證券

評級:買入

事件:公司公告1)三生國健自主研發的注射用伊尼妥單抗(商品名:賽普汀)獲批上市,獲批首個適應症為和化療聯合用於治療HER2 陽性的轉移性乳腺癌。2)建議贖回於2022年到期的可換股債券,新發行總額 3.2 億歐元的可換股債券,換股價13.18港元,較當日收盤價溢價 25%。

點評:

重磅品種賽普汀獲批上市,有望貢獻新增量。伊尼妥單抗治療 HER2 陽性的轉移性乳腺癌 III 期臨牀入組 341 例患者,在主要療效指標方面,試驗組中位 PFS 為 39.1 周(95%CI,31.9-48.1),對照組中位 PFS 為 14.1 周(95%CI,8.4-20.9),顯著延長患者腫瘤無進展生存期。根據國家癌症中心數據,2015 年乳腺癌新發患者超 30 萬,其中 20~25%為 HER2 陽性患者,預期 HER2 單抗藥物市場規模有望於 2023 年達到 94 億元。賽普汀是公司重磅研發落地的新開始,目前該品種進度靠前,HER2 單抗市場競爭相對温和,我們預計峯值有望接近20億元,成為重要增量貢獻。

核心品種益賽普仍佔市場主導地位,特比澳銷售持續強勁。益賽普 19 年市場份額約為 60.9%,受競品納入醫保及疫情影響,預計 20 年益賽普增速略有下滑,好於悲觀預期;預充式水針劑型已申請生產,有望增加患者便利性和依從性。考慮到益賽普滲透率仍有較大空間,未來有望維持温和增長。其他品種中,預計特比澳20年保持雙位數增速,新拓適應症有望提供新增量;促紅素中標價企穩後 20年有望維持雙位數增長;蔓迪療效明確、增長強勁,預計於 24年超10億;糖尿病板塊隨着產品逐漸擴充長期有望貢獻增量。

三生國健科創板上市在即,在研管線不斷豐富。公司旗下三生國健即將於科創板上市,擬募集 32 億元加大研發活動與項目投入力度,在研產品陣容強大、梯隊完善。研發進度方面:益賽普預充式注射劑有望於20 年獲批上市;抗 CD20 單抗與美羅華頭對頭比較的 I 期臨牀完成。早期品種中抗 PD1 單抗獲FDA新藥臨牀批件,I期入組順利;IL17 獲中國臨牀批件並開始 I期入組;眼用VEGF 取得多個臨牀批件。

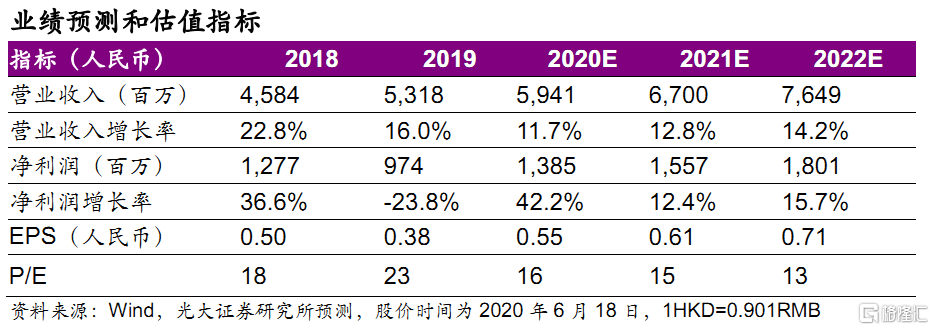

盈利預測與估值。公司是生物藥龍頭企業,我們維持 20~22 年 EPS 為0.55/0.61/0.71 元,同比分別42.4%/+12.4%/15.7%,對應20~22年PE為16/15/13x,估值具有吸引力,維持“買入”評級。

風險提示:研發進度不及預期,銷售不及預期。