機構:光大證券

評級:買入

◆主營業務收入增長13.4%,在手現金充裕。新華教育FY2019總收益5.53億元(+15.8%),主營業務收入4.38億元(+13.4%)。其中學費收入3.92億元(14.76%),住宿費收入0.46億元(2.69%);後勤培訓等服務收入5710萬元(+11.2%)。調整後淨利潤為2.96億元(+14.4%)。收入增長主要因為在校學生人數和平均學費的增加。公司擁有現金及現金等價物約14億元,資金儲備充裕。

◆公司運營4所學校,新招人數與在校人數雙增長。新招全日制學生1.25萬人次(+41.1%)。其中原有學校1.02萬人次(+15.6%)、紅山學院2291人次。公司在校生總人數超過4.52萬人次(+30.2%),其中新華學院2.89萬人次(-0.19%)、新華學校5,583人次(+5.94%)、臨牀醫學院1,751人次(+204%)、紅山學院9,054人次。臨牀醫學院學生人數倍增,公司併購整合能力有望進一步凸顯。

◆學費穩步提升,盈利能力持續向好。新華學院四年制本科課程學費提升至19,800–23,800元,繼續教育課程學費提升至2,400–11,900;新華學校普通專科課程學費提升至9,000–11,400元,其他兩所學校學費保持不變。公司2019年淨資產回報率達11.3%(+0.4pct),毛利率59.7%,盈利能力保持穩定顯示公司的品牌效應與內涵建設效果。

◆成功收購紅山學院,外延併購實現突破。2019年新華教育正式收購南京財經大學紅山學院,提供本科層次教育。公司在2019年持續落實重點佈局醫科、新商科的外延發展規劃,整合優質資源的能力顯現。考慮到公司預付的4.88億元現金,截止19年底公司在手現金約18億元。另外公司與工商銀行協議未來5年意向性累計提供不低於人民幣50億元的授信支持。

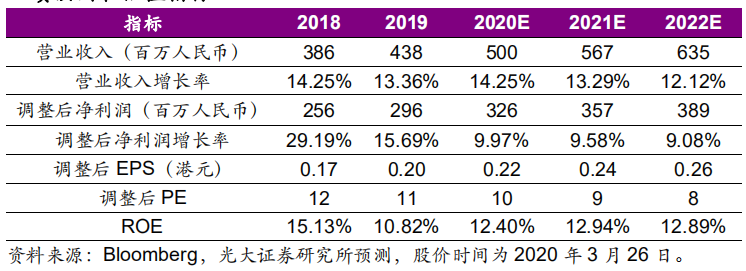

◆維持“買入”評級。由於公司暫時暫停收購海源學院的影響,我們下調20-21年的調整後淨利潤預測為3.26/3.57億元,新增22年調整後淨利潤預測為3.89億元。20-22年淨利潤增速分別為9.97%/9.58%/9.08%。2020年EV/EBITDA為5x,我們認為公司內生外延增長可期,維持“買入”評級。

◆風險提示:教學質量下滑、教育政策變動、外延擴張策略不達預期。