机构:招商银行

评级:买入

目标价:5.4港元

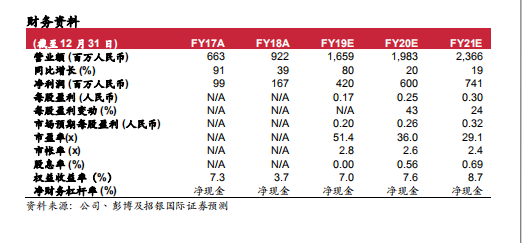

锦欣宣布收购老挝瑞亚国际医学中心的辅助生殖服务经营许可,扩展辅助生殖业务范围以满足中国患者多元化的需求。我们预期由2020年二季度开始,老挝诊所将为公司带来收入,于20/21财年分别贡献收入1,700/4,900万人民币。我们略微上调20/21财年盈利预测1%/2%,以反映老挝医学中心贡献的收入,并调整DCF模型,目标价上调至15.4港元。重申买入评级。

老挝辅助生殖诊所受益于宽松的监管环境。锦欣宣布自独立第三方瑞亚国际医学中心(「瑞亚」)收购经营IVF(体外受精)的经营许可。公司计划于老挝设立一间获许可进行IVF的新医学中心,面积约为5,000平方米,预期提供多项服务,包括IVF-ET(体外受精及胚胎移植)、ICSI(卵细胞浆内单精子注射)、PGS(植入前基因筛查)/PGD(植入前遗传学诊断)、第三方IVF、各种IVF技术及治疗选择以及卵子及精子冷冻保存。新医学中心预计产能超过3,000个IVF治疗周期。我们估计新医学中心将在22年达到1,000个治疗周期,平均每个治疗周期价格为80,000-100,000元人民币。新医学中心毗邻中国,可从云南省昆明以约四个小时的高鐵车程到达,迎合中国医疗旅游的需求。

上调20/21财年盈利预测1%/2%。我们预计位于老挝的医学中心将于20/21财年分别进行200/550个IVF治疗周期,平均每个治疗周期的治疗成本为85,000/89,250元人民币(中国国内平均成本为50,000元人民币),主要因老挝的医学中心能够提供更多增值服务。我们预期老挝业务在20/21财年贡献收入1,700/4,900万人民币,因此上调20/21财年收入预测1%/2%,以及净利润预测1%/2%。?维持买入评级,新目标价15.4港元。我们预计锦欣于18-21财年实现36.9%收入复合年增长率,主要得益于稳健的内生增长,以及与收购公司并表。锦欣手头拥有现金约30亿元人民币,为收购提供充足的资金。基于8年DCF模型(WACC:9.5%,终值增长率:4%),我们得出目标价15.4港元。

催化剂:收购优质资产;风险:内生增长疲软