機構:國元證券

評級:買入

目標價:6.5港元

投資要點

基石業務長期 10%以上穩健增長 公司是華為最大的IT 服務外包供應商,佔華為國內發包份額約 60%。 公司已成為首批華為雲鯤鵬凌雲夥伴,與華為聯合打造鯤鵬生態全棧服 務能力,預計未來佔華為研發支出比例可繼續維持高位,華為業務收入 可保持 10%以上增長;公司重點開拓平安、BAT 和微軟等新客户,業 務收入有望保持30%以上增長。

雲智能業務模式逐漸清晰,業績有望實現 50%增長 公司目前具備全棧式雲服務能力,可提供覆蓋 IaaS、DaaS、 PaaS 和SaaS 層的服務和產品。IDC 預測 2018-2023 年我國雲管理整體市場複合增長 率將達到 70.8%。公司 2018 年佔據國內第三的市場份額,未來有望從 行業高增長和集中度提升兩方面受益。 解放號平台打造 IT 服務生態,其中人力外包的“Z 計劃”能夠滿足政 企長尾需求,有望實現收入 200%以上增長;“雲集”業務有望成為我 國多個地方政府線上招標平台,進而取得長期穩定收益。

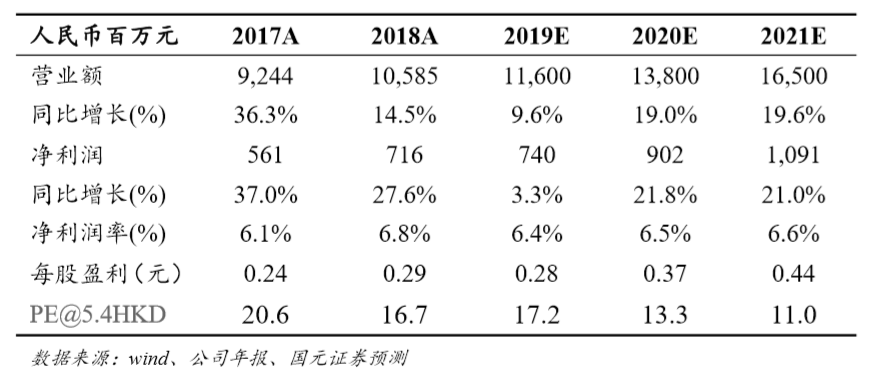

首次覆蓋給予“買入”評級,目標價 6.5港元 我們預測19/20/21 年公司實現營業收入分別為116.0/138.0/165.0 億元, 同比增長9.6%/19.0%/19.6% ;淨利潤分別為7.4/9.0/10.9 億元,同比增 長 3.3%/21.8%21.0%。我們認為公司是我國 IT 服務龍頭企業,綜合競 爭實力強。公司基石業務穩健增長,雲智能業務高速增長,總體成長空 間廣闊,增長確定性強,未來處於收入和利潤率水平同時增長的相對高 速發展階段,理應享有 15~20 倍的較高估值。我們保守按 2020 年 16 倍估值計算,公司合理股價為6.5 港元/股,離現價有 20%漲幅空間。