今年以來,受大盤轉暖的影響,不少個股股價創下歷史新高。不管是茅台、五糧液還是愛爾眼科,今年以來均為投資者帶來不少的回報。

當然,今年醫藥細分領域中各種“小眾”市場上市公司,年內股價累計漲幅也表現的非常出色。典型的如我武生物(300357.SZ)今年以來股價累計漲幅達139.33%,在wind生物科技板塊中排名第三,並且在前復權下,公司股價連續創下上市以來的新高。

(資料來源:wind)

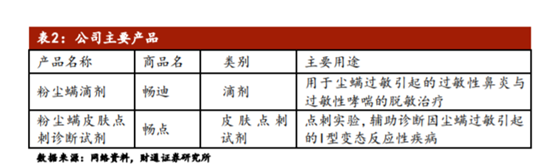

我武生物是一家研發、生產和銷售生物醫藥類產品的高新技術企業,也是國內唯一一家生產標準化舌下脱敏藥物的公司。已經獲准上市的產品包括“粉塵蟎滴劑”(商品名:暢迪)和“粉塵蟎皮膚點刺診斷試劑盒”(商品名:暢點)。“粉塵蟎滴劑”用於粉塵蟎過敏引起的過敏性鼻炎、過敏性哮喘的脱敏治療;“粉塵蟎皮膚點刺診斷試劑盒”用於點刺試驗,輔助診斷因粉塵蟎致敏引起的I型變態反應性疾病,為粉塵蟎滴劑配套體內診斷產品。粉塵蟎滴劑收入和毛利佔比均為99%,是公司的絕對核心產品。

公司主導產品“粉塵蟎滴劑”,用於粉塵蟎過敏引起的過敏性鼻炎、過敏性哮喘的脱敏治療,是一種可能改變過敏性疾病自然進程的對因治療藥物。還有配套產品粉塵蟎點刺試劑用於診斷。

常見的過敏性疾病包括過敏性鼻炎、過敏性哮喘、過敏性皮炎、過敏性紫癜、過敏性休克等疾病。過敏性鼻炎是指暴露在吸入性變應原後,由IgE介導的鼻黏膜炎症反應,症狀包括噴嚏、鼻黏膜充血、流涕(鼻前或後滴流)及鼻癢。

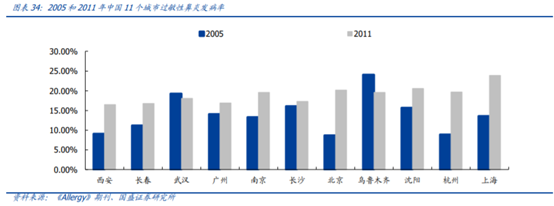

過敏性疾病是一種患病率很高,且嚴重危害人類健康的疾病,其中呼吸道過敏的危害尤為嚴重。2011年,WHO認為世界範圍內有10%-30%的成人和40%的兒童受到過敏性鼻炎的影響,全球過敏性鼻炎的患者總數達到4億人,而哮喘人數也達到3億多人,歐美國家過敏性鼻炎患病率為15%-30%。據Allergy雜誌顯示,2016年我國過敏性鼻炎的患者率從2005年的11.1%上升至2011年的17.6%,患病率明顯上升。

塵蟎是世界性分佈最為廣泛、致敏性最強、患者過敏數量最多的過敏原之一,在中國,不同地區的居民對塵蟎的敏感度有所差別,過敏率分佈情況大致是:南部>中部>東部>西南>西北>東北>北部。

新的統計結果表明,全球發達國家花粉過敏病人口均快速增長。奧地利患花粉過敏症的人數佔總人口的16.4%,意大利為15.1%,日本為12.5%,美國為14.5%,西班牙為12.6%,挪威19.5%,瑞典21.8%,比利時23.O%,英國26.9%,法國30.7%。花粉過敏症是美國的第六大慢性病病因,每年要為此花掉180億美元。在中國,花粉過敏的發病率為0.5%~1%,高發病區達5%,且近年來隨着城市化的發展,鋼筋混凝土覆蓋率越來越高,導致花粉無法被土壤吸收,花粉症發病率呈持續上升的趨勢。2005年經過5000餘例樣本的流行病學調查發現,我國花粉過敏症及輕度鼻過敏的發病率在調查地區高達17.8%。

我國大部分地區一年中空氣中花粉的飄散有2個高峯期。第一個高峯是春季,在2—5月份,以樹類花粉為主,第二個高峯是夏秋季,在7—11月份,以草類花粉為主。國內花粉過敏分佈主要在北方。由於南方潮濕雨水多花粉不易形成高濃度分佈,北方在秋季雨水很少,所以黃花蒿粉滴劑的市場主要在北方。

根據Allergy雜誌和中國過敏性鼻炎診治指南等文獻公佈的流行病學數據計算,中國過敏性鼻炎患者人數約為2.46億人,單純過敏性鼻炎(排除併發過敏性哮喘)人羣為2.04億人,過敏性哮喘發病人羣為0.42億人,據國盛證券測算,國內粉塵蟎滴劑潛在市場空間達496億元,其中過敏性鼻炎市場339億元,過敏性哮喘市場157億元。2018年粉塵蟎滴劑的收入為4.96億元左右,滲透率僅1%。

按照當前潛在市場規模,以中性偏保守的5%滲透率計算,粉塵蟎滴劑有望達到24.8億元收入。

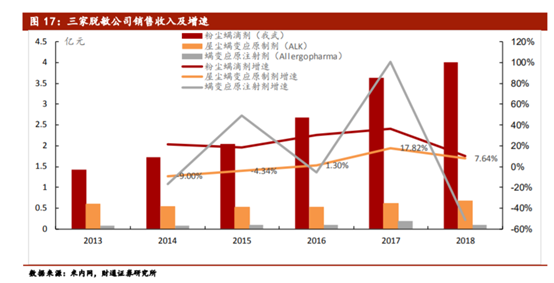

目前國內脱敏製劑市場僅有3家主流廠商,包括我武生物、丹麥ALK和德國Allergopharma,我武生物是國內唯一一家生產脱敏製劑的上市公司。

目前我武生物的脱敏產品市場份額約佔80%以上,近年來市場佔有率快速上升。從2013年市場佔有率62%,上升至2015年的71%,並且近年來逐步提升至80%以上。因此競爭對手丹麥ALK和德國Allergopharma對公司不構成重大威脅;ALK的“屋塵蟎變應原製劑”市佔率2013年為26%,呈逐年下降趨勢,2018年僅佔13%;Allergopharma的“蟎變應原注射液”每年銷售收入較低,最高為2017年的1965萬元,市佔率不足4%。

從銷售額來看,我武生物呈逐年上升趨勢,2018年約4億元,而另外兩家公司營收僅為千萬級別甚至更低,因此在銷售額方面,我武生物有絕對優勢。

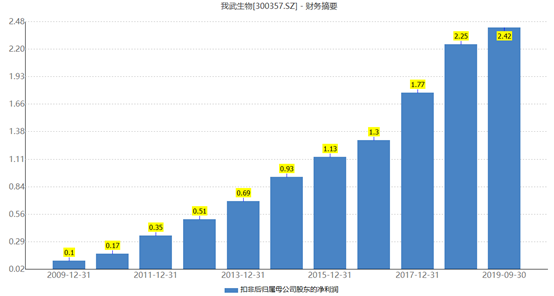

由於公司在粉塵蟎滴劑行業中處於絕對龍頭地位,因此,近年來公司業績穩步增長。2019年三季度公司營業收入5億元,同比增長29.64%,扣非歸母淨利潤2.42億元,同比增長32.65%。

(資料來源:wind)

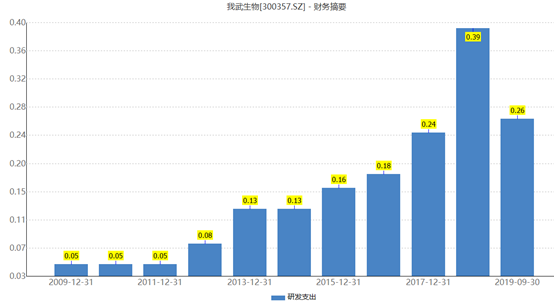

研發方面,近年來,公司研發費用持續增長,三季度公司研發費用合計0.26億元,同比增長189.47%,但從絕對額來看,公司研發支出仍較少,僅佔營業收入比例的5.23%。

(資料來源:wind)

在研產品線方面,截止至上半年底,公司部分研發項目取得了階段性進展,具體如下:完成了“黃花蒿粉滴劑”用於治療變應性鼻炎的多中心、隨機、雙盲安慰劑平行對照的III期臨牀試驗,並於2019年4月獲得了該產品的藥品註冊申請受理通知書;

同時,完成了舌下含服“黃花蒿粉滴劑”對兒童變應性鼻炎患者的耐受性研究兒童I期臨牀試驗”;黃花蒿花粉點刺液、懸鈴木花粉點刺液等9項在研點刺產品的I期臨牀研究進展順利;“屋塵蟎皮膚點刺診斷試劑盒”獲得了國家藥品監督管理局核准簽發的《藥品註冊批件》和《新藥證書》。

(資料來源:公司公告)

銷售方面,公司以直銷為主,截止至2018年底公司共有587名銷售人員,共覆蓋1000家醫院,人均覆蓋醫院數量近2家,且覆蓋的大部分醫院中只覆蓋了一兩個科室。當前全國近兩萬家醫院,可見,公司當前的銷售覆蓋率極低,主要是該產品需要反覆銷售,因此公司業務拓展進度較慢。

值得注意的是,儘管公司產品很好,市場空間大,且滲透率低,未來仍有較大的潛力,但是今年以來,公司高管持續不斷減持,累計減持1538.98萬股,合計套現金額5.66億元;且由於公司產品需要反覆銷售,因此市場滲透率提升速度較慢;另外,當前公司滾動市盈率近90倍,通過上述對銷售的分析來看,公司可能存在業績釋放不及預期的風險。

(資料來源:wind)