機構:興業證券

目標價:3.39港元

投資要點

前三季度收入673.64億元,同比增20.15%;歸母淨利潤37.16億元,同比增19.75%。第三季度收入227.53億元,同比增9.9%,歸母淨利潤6.7億元,同比降3.26%。

水泥和物業板塊繼續貢獻主要業績增量,地產結轉不及預期,債務重組損失導致新型建材板塊虧損。水泥板塊營業收入311億元,利潤50.63億元,同比增54%。Q3計提了債務重組損失3.8億元,導致新型建材板塊虧損3.7億元。房地產開發板塊結轉收入141億元,利潤20億元,同比降7%。物業板塊實現利潤4.6億元,同比增42%。

Q3水泥銷量受大慶影響,明年預期較為樂觀。水泥熟料銷量Q3同比下滑5.8%,預計9月單月下滑超過15%,主要是70週年大慶導致京津冀自9月23日全面停工,水泥需求斷崖,預計10月公司發貨量仍將受到明顯影響,10月22日起預警陸續解除,至11月上旬採暖季之前發貨量預計會有明顯回補。Q1-3產量增長攤薄了費用。混凝土板塊減虧。展望2020年,隨着雄安新區進入開工密集階段,京津冀基建需求有望爆發,需求前景樂觀。環保壓力持續,供給側無放鬆跡象,我們預計明年京津冀區域景氣度有望再上一個台階。同時,環保高壓下,小企業的成本上升更快,金隅冀東的競爭力有所提高。

房地產板塊前三季度簽約額137億元並不理想,或難以完成年初新簽約額350億元的指引,拿地謹慎,影響未來幾年的結轉。公司工作重心向加快盤活工業用地傾斜,抵消商品房調控政策的不利影響。

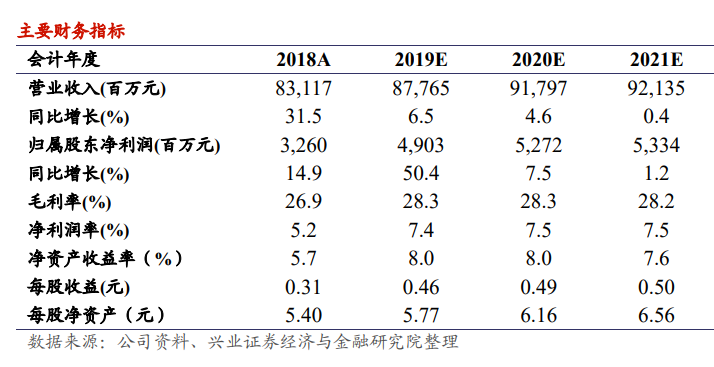

我們的觀點:京津冀基建的序幕剛開始,城市羣的建設遠落後於長三角和珠三角,公司水泥板塊仍然具備較大彈性。長維度來看,北方大市場正逐步形成中國建材、金隅冀東為核心的競爭格局,集中度將繼續提升,競爭格局的改善是長期看點。預計公司19-21年歸母淨利潤分別為49.0、52.7、53.3億元。維持目標價3.39港元,建議投資者積極關注。

風險提示:水泥需求失速;水泥協同破裂;雄安新區落地不及預期;地產調控;原材料價格波動;環保及事件風險。